每日行业观察第54期:医保新政与技术革新下的破局点,AI算力大会带动芯片大涨,该板块会跟涨吗?

归墟之灵

· 北京

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道,证券监管部门指定披露数据库,和公开披露的调研记录,系Ai综合分析后自动生成。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

医疗信息化行业投资核心逻辑与大师视角精要(2025年8月更新)

一、行业核心驱动逻辑

近期医疗信息化行业的核心矛盾集中于政策落地节奏与技术商业化效率的博弈。2025年DRG/DIP 2.0全国推广进入关键窗口期,医保数据要素入表试点扩大,政策红利释放速度成为企业分化的首要变量。同时,AI医疗产品临床渗透率(如影像辅助诊断、病历质控)决定企业能否突破传统项目制瓶颈,转向可持续的SaaS订阅模式。行业呈现“政策定基调、技术定弹性”的双轨特征。

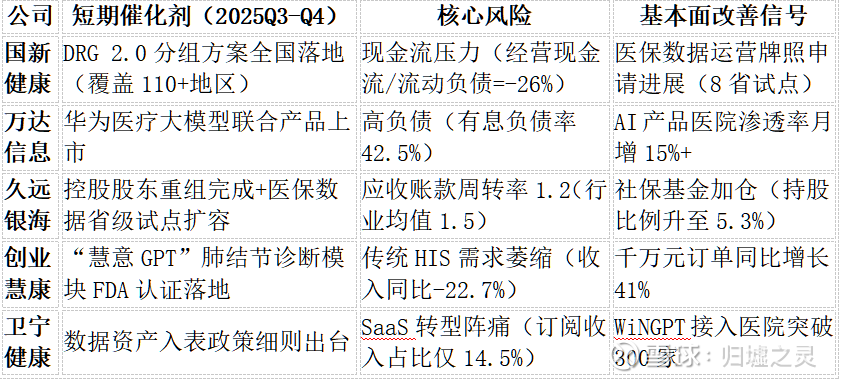

二、五家企业近期核心投资逻辑与风险

关键洞察:

点击查看全文