每日行业观察第56期:军工隐身材料产业“暗战”——光启、华秦、应流技术突围与产能落地的双重博弈

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道,证券监管部门指定披露数据库,和公开披露的调研记录,系Ai综合分析后自动生成。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

一、行业现状与近期动态

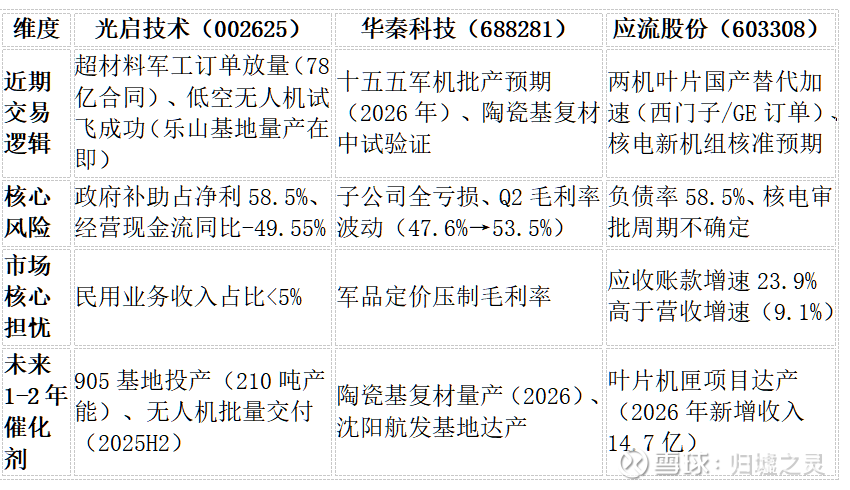

当前军工隐身材料行业处于“技术突破+政策驱动”的双重催化期。随着国防预算刚性增长(2025年增至1.5万亿元)和低空经济试点开放(全国28个城市获批),行业需求呈现弱周期性特征。光启技术、华秦科技、应流股份作为细分领域龙头,近期表现分化:

· 光启技术:超材料业务受益于78亿元批产订单落地,但民用转化(无人机/汽车检测)进度滞后;

· 华秦科技:高温隐身材料需求稳健,但子公司亏损拖累短期利润,陶瓷基复材量产成关键转折点;

· 应流股份:两机(航空发动机+燃气轮机)叶片订单同比增长35%,但核电审批放缓压制估值弹性。

核心矛盾:技术壁垒与产业化能力的平衡。超材料(光启)、隐身涂层(华秦)、高端铸造(应流)均需突破“实验室到量产”的瓶颈,2025H2产能释放进度决定估值修复空间。

二、三家公司核心投资逻辑与风险

三、估值核心驱动因素

1. 光启技术:押注产业化突破

· 核心变量:905基地产能利用率(目标420吨)、无人机订单落地(20亿框架协议执行);

· 安全边际:当前市值透支2025年60倍PE,需观察Q3民用转化进度。

2. 华秦科技:布局周期反转

· 核心变量:陶瓷基复材良品率(实验室→量产)、十五五订单(2026年军机列装);

· 安全边际:当前市值159.7亿,低于2027年调整后估值272.8亿,具备6%低估空间。

3. 应流股份:博弈政策催化

· 核心变量:核电新机组核准(2030年发电占比10%目标)、两机叶片渗透率(国产化率<30%);

· 安全边际:负债率58.5%压制估值,需等待可转债发行改善现金流。

行业级风险提示:

· 军品审价周期延长(影响回款速度);

· 原材料价格波动(高温合金/特种树脂);

· 军民融合监管政策变化。

四、结论:攻守兼备的配置策略

军工隐身材料的“技术红利期”仍将持续,但企业分化加剧。光启的超材料平台化、华秦的耗材属性、应流的国际认证能力,将决定谁能在2026-2027年兑现估值。建议密切跟踪三季报产能释放与订单兑现进度,动态调整持仓权重。

关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: