每日行业观察第57期:定位导航五强角逐——自动驾驶与低空经济风口下华测导航突围投资图谱

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道,证券监管部门指定披露数据库,和公开披露的调研记录,系Ai综合分析后自动生成。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

包含标的:华测导航、TRMB天宝导航、中海达、北斗星通、合众思壮

---分割线---

一、核心结论:行业分化加速,龙头优势凸显

2025年关键趋势:自动驾驶量产(L3渗透率突破30%)、低空经济政策落地、北斗替代加速三重驱动下,高精度定位行业进入增长快车道,但企业分化加剧。

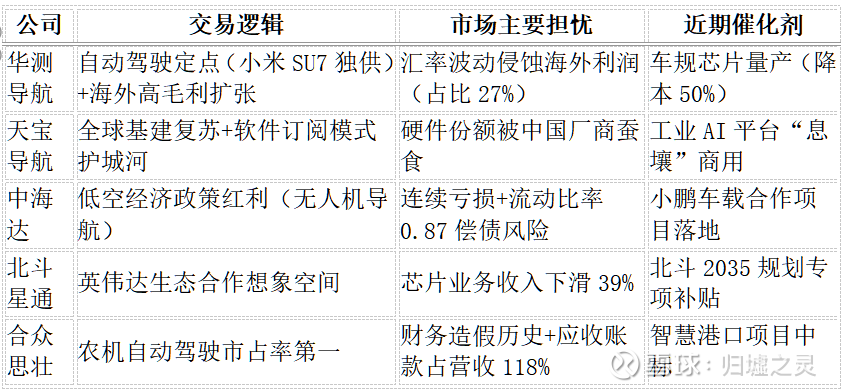

· 华测导航成唯一“技术+全球化+财务健康”三重达标企业,海外毛利率67%支撑估值溢价;

· 天宝导航品牌壁垒受中国厂商性价比冲击(华测同精度产品价格仅其1/3);

· 中海达/合众思壮陷技术依赖与现金流困境,政策红利难抵基本面恶化;

二、近期投资逻辑与市场预期(2025年1-7月)

1. 核心矛盾:技术自主性 vs. 成本控制

2. 风险与机会再平衡

· 风险集中点:

o 技术卡脖子:高端GNSS芯片国产化率仍低于30%(北斗星通/合众思壮研发转化率<40%);

o 现金流陷阱:合众思壮坏账率超20%,中海达政府项目回款周期>18个月;

o 地缘政治:华测海外扩张遇北美市场准入限制。

· 预期差机会:

o 华测导航:市场低估其“璇玑芯片自研+SWAS网络”降本能力(材料成本占比降至50%);

o 北斗星通:英伟达合作若落地车规级方案,毛利率可跃升15个百分点。

三、周期性与成长性再评估

关键指标:弱周期行业中的强α机会

核心发现:

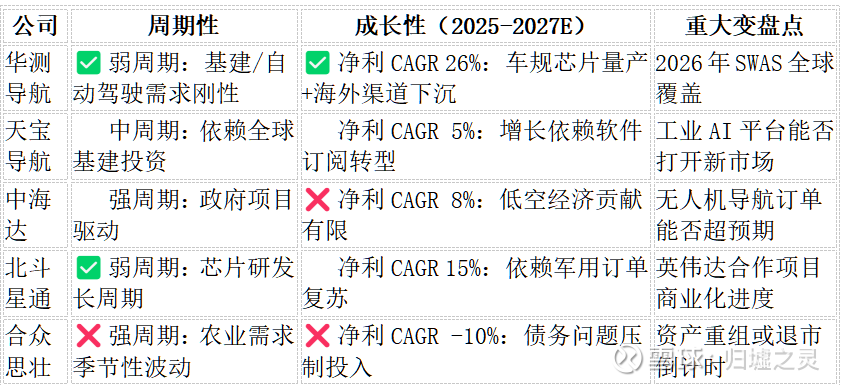

· 华测导航的“弱周期+高成长”稀缺性:自动驾驶与低空经济驱动需求脱离宏观经济波动,2025H1净利增速30%验证逻辑;

· 其他企业的周期陷阱:中海达的政府项目依赖、合众思壮的农业季节性均导致盈利波动率超行业2倍。

四、总结:聚焦龙头,警惕尾部风险

1. 核心持仓:华测导航(配置权重≥60%)

· 短期逻辑(6-12个月):小米SU7等车型放量带动车载定位模块收入增长37%;

· 长期逻辑(3年):海外渠道毛利67%支撑全球市占率从20%→30%;

· 风险应对:汇率对冲+芯片备库(应对供应链扰动)。

2. 卫星持仓:北斗星通(配置权重≤10%)

· 纯博弈性机会:英伟达合作若落地,存在估值修复空间,但需设置-20%止损线。

3. 坚决规避:

· 合众思壮(财务造假+流动性危机)、中海达(低空经济概念与财务现实割裂)、天宝导航(中国厂商替代趋势不可逆)。

终极决策框架:

用“技术自主性-财务健康度-政策催化”三角验证:

· 华测导航(三项满分):芯片自研/现金流充裕/自动驾驶政策受益;

· 其他企业至多满足一项(如北斗星通仅政策催化达标)。

五、结语:产业变革期的投资本质

高精度定位行业正经历“国产替代(技术突破)→场景扩张(自动驾驶/低空经济)→全球化(出海)”三重跃迁,唯有兼具技术话语权(如华测的璇玑芯片)、现金流掌控力(经营现金流/净利润>1)、治理透明度(ESG评级A级以上)的企业能穿越周期。当前市场对华测导航的认知仍停留在“传统测绘设备商”,忽视其向“自动驾驶时空方案商”的转型红利,这正是预期差所在。而其余玩家需警惕:在政策催化的表象下,技术依赖与财务隐患可能随时触发估值坍塌。

关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: