每日行业观察第64期:医药投资迷雾——制药四巨头护城河与创新之争,人口红利分化下谁主沉浮

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

一、行业背景与核心逻辑

医药行业在人口老龄化与消费升级的双重驱动下,长期增长逻辑稳固。然而,政策调控(集采、医保谈判)与创新转化效率的分化,使企业个体价值呈现显著差异。2025年上半年,资本市场对医药板块的交易逻辑已从“泛行业β”转向“个股α”,重点关注产品护城河、现金流质量、创新兑现能力三大维度。本报告聚焦小方制药、信立泰、海思科、马应龙四家企业,结合基本面动态与投资大师视角,解析其核心投资逻辑与风险边际。

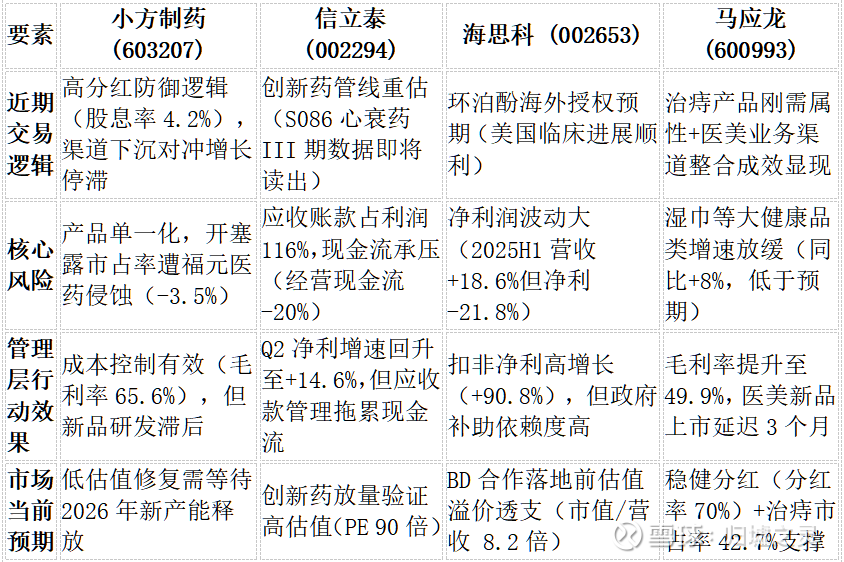

二、企业核心投资要素对比

以下从交易逻辑、风险点、管理层行动效果及近期市场预期四个维度,对比分析四家企业:

关键结论:

· 小方制药:短期依赖渠道与分红支撑估值,但缺乏增长催化剂;

· 信立泰:创新药管线决定弹性,但财务风险与政策不确定性形成双刃剑;

· 海思科:技术领先但盈利稳定性不足,BD合作成关键破局点;

· 马应龙:品牌壁垒与现金流为安全垫,需突破大健康业务瓶颈。

三、影响估值的最核心因素

1. 小方制药:渠道壁垒与增长瓶颈的博弈

· 支撑因素:覆盖超5万家药房(县域占35%),ROE 24.3%居行业前列;

· 压制因素:营收增速连续3年低于2%,新品研发投入同比降7.2%。

估值锚点:产能扩张(2026年新基地投产)能否打开增长天花板。

2. 信立泰:创新药放量节奏与财务风险的平衡

· 催化剂:S086心衰药若2026年获批,或贡献20亿收入增量;

· 风险点:应收账款周转天数增至180天,短期借款激增45%。

估值锚点:医保谈判后信立坦价格稳定性及应收款周转效率。

· 机遇:环泊酚美国临床II期数据优异,潜在授权首付款超2亿美元;

· 挑战:销售净利率骤降33.4%,股东户数增加稀释筹码集中度。

估值锚点:海外BD落地时间及国内医保对思美宁的价格态度。

4. 马应龙:品牌护城河与第二曲线的协同

· 优势:治痔产品市占率42.7%,扣非净利增速45%(2024年);

· 瓶颈:湿巾业务规模仅1.2亿,医美新品上市延迟。

估值锚点:医疗服务网络整合进度及大健康品类渠道突破。

四、结论:基本面驱动的分化时代(审核大大,非荐股)

医药行业已进入“存量优化”与“增量创新”并行的新阶段。四家企业呈现鲜明分野:

· 小方制药需证明传统OTC企业的增长韧性,产能释放与新品上市是观察窗口;

· 信立泰的创新药价值需从管线预期转化为利润贡献,财务健康度是关键变量;

· 海思科的国际化能力决定估值天花板,但盈利波动要求更高的风险补偿;

· 马应龙的品牌溢价与现金流为底仓价值提供保护,但需打开新增长曲线以突破估值瓶颈。

数据来源:企业年报、公开业绩说明会、医保局政策文件、行业研报(弗若斯特沙利文、中康CMH)

免责声明:本报告基于公开信息分析,不构成任何投资建议。市场有风险,决策需谨慎。

听说点赞+关注的股友今年必翻十倍!关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: