每日行业观察第66期:医疗器械产业链风云——联影等四巨头投资攻守道,国产替代浪潮下的全球竞逐新局

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

一、近期市场交易逻辑与核心矛盾

1. 联影医疗:全球化对冲国内疲软

·逻辑主线:

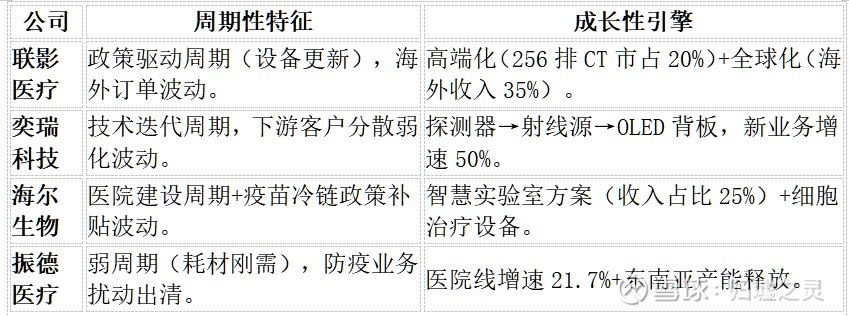

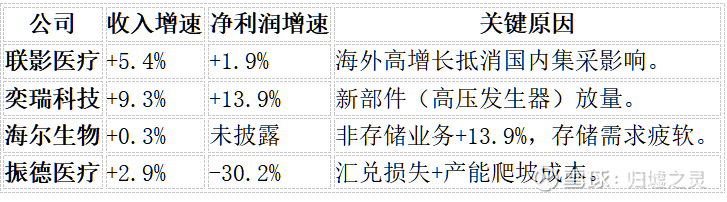

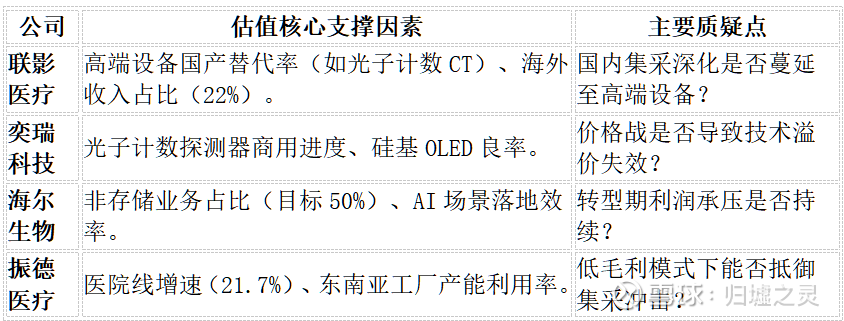

1.海外收入增速35%(2024年占比22%),高端设备(如5T MRI)打破欧美垄断;

2.国内受设备集采影响(CT销量-22%),政策延迟导致收入短期承压(2024年-9.7%)。

·市场分歧:技术溢价能否持续抵消政策风险?服务收入(毛利率63.4%)的粘性是否被高估?

2. 奕瑞科技:技术突破与价格战博弈

· 逻辑主线:

o 光子计数探测器、硅基OLED背板量产(2025年)驱动第二曲线;

o CMOS探测器深陷价格战,研发费用率16%侵蚀利润。

· 市场分歧:工业检测业务(收入占比15%)能否支撑估值?技术迭代是否快于商业化速度?

3. 海尔生物:转型阵痛与政策红利

· 逻辑主线:

o 智慧实验室方案收入占比升至25%,欧盟MDR认证打开出海空间;

o 低温存储需求疲软(2025Q1净利-25.4%),AI投入回报周期不明。

· 市场分歧:非存储业务能否在2025年占比超50%?县域医疗设备更新政策落地节奏?

4. 振德医疗:渠道优势与毛利困局

· 逻辑主线:

o 医院线业务增速21.7%,东南亚工厂投产降低关税成本;

o 低值耗材集采降价(毛利率36%)、汇兑损失拖累利润(2025Q1净利-30%)。

· 市场分歧:医美敷料能否成为新增长极?零售渠道能否抵御电商冲击?

二、企业基本面核心变量精要分析

1. 周期性 vs 成长性

2. 重大变化预期(未来2年)

· 联影医疗:放疗设备海外认证、服务订阅模式占比突破15%;

· 奕瑞科技:硅基OLED量产(5000片/月)、工业检测收入占比超20%;

· 海尔生物:欧盟MDR认证落地、AI血液管理方案商业化;

· 振德医疗:低值耗材集采中标、医美敷料市占率突破10%。

3. 最新业绩印证(2025Q1-Q2)

三、估值核心矛盾与市场预期

当前估值锚点与分歧来源

市场共识与预期差

· 一致预期:

1.政策驱动(设备更新/国产替代)利好联影、海尔生物;

2.技术突破型企业(奕瑞)享受估值溢价;

3.振德医疗需证明非疫情可持续增长。

· 预期差:

1.联影海外增速能否维持35%+(地缘政治风险);

2.奕瑞工业检测业务是否被低估(当前占比15%);

3.海尔生物AI转型的业绩拐点时点(2025H2?)。

四、结论:产业链价值再平衡与观察要点

医疗器械行业正处于技术升级(AI/探测器)、政策周期(集采/设备更新)、全球化(出海认证)三重叠加的变局期。四家企业分别代表不同战略路径:

· 联影医疗以技术突破实现高端替代,但需平衡短期政策扰动与长期全球化投入;

· 奕瑞科技凭借核心部件卡位产业链上游,技术迭代速度决定估值天花板;

· 海尔生物的物联网转型符合医疗智能化趋势,但需验证场景化方案的盈利模型;

· 振德医疗渠道优势显著,但低毛利模式在集采时代面临持续挑战。

核心观察指标(2025下半年):

1. 联影海外订单交付速度(尤其是欧美市场);

2. 奕瑞硅基OLED量产良率及客户导入进度;

3. 海尔生物欧盟MDR认证进展及AI产品订单;

4. 振德医疗东南亚工厂产能利用率及集采中标情况。

(注:本报告仅基于公开信息整理分析,不构成任何投资建议。)

听说点赞+关注的股友今年必翻十倍!关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: