每日行业观察第68期:连锁四巨头牌桌重构——处方外流红利与债务重组博弈战

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

医药零售行业核心矛盾与投资逻辑(2025年8月)

当前医药零售行业正处于政策驱动转型与消费降级博弈的关键阶段。处方外流政策(预计2027年释放超3600亿市场)与老龄化红利(60岁以上人口占比22%)构成长期利好,但短期面临三大压制因素:

1. 医保控费深化:第十批集采降价>50%,DTP药房毛利率承压;

2. 消费意愿疲软:参茸滋补品类增速转负(大参林2024年-0.99%),客单价同比下降8.9%;

3. 线上分流加剧:O2O渗透率超60%(益丰药房线上增速26.3%),实体店客流持续流失。

在此背景下,头部企业通过差异化战略寻求破局,行业分化日益显著:

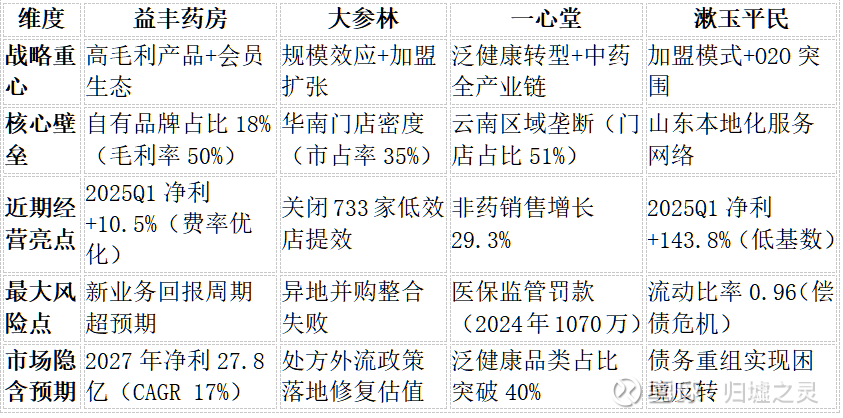

四家企业核心竞争要素对比

行业估值锚点:四重核心矛盾

当前股价波动反映市场对以下因素的反复权衡:

1. 政策落地节奏:处方外流全国推广进度(试点省仅6个)是行业性β机会的关键触发器,大参林(统筹医保门店2822家)最受益。

2. 盈利修复路径:

o 益丰依赖高毛利产品结构(自有品牌毛利率50%)

o 大参林需通过物流优化(仓储成本降10%)对冲扩张成本

o 一心堂赌注泛健康品类(目标占比40%)

3. 债务风险定价:漱玉平民70%负债率需降至55%以下,才能解除估值压制。

4. 业态创新验证:一心堂“彩票+药店”模式、漱玉平民医美产品线(玻尿酸面膜)的变现能力将决定估值天花板。

结论:分化时代的生存法则

医药零售行业已从“规模扩张”进入单店效能竞争时代,企业价值取决于三重能力:

· 供应链效率(如大参林存货周转85天 VS 行业均值110天)

· 服务增值能力(益丰慢病管理复购率65% VS 行业45%)

· 政策响应速度(医保门店占比决定处方外流承接力)

当前时点,益丰药房凭借“高毛利+低负债+数字化”三角模型最具确定性,大参林需证明跨区域整合能力,而漱玉平民的估值修复需等待债务重组与现金流实质性改善。投资者应密切关注2025Q3两大催化剂:门诊统筹政策放宽进度与头部企业加盟店盈利拐点数据。

数据来源:各公司2024年报/2025一季报、中金公司《医药零售行业深度报告》、平安证券《处方外流政策推演》免责声明:本报告基于公开信息分析,不构成任何投资建议。市场有风险,决策需谨慎。

听说点赞+关注的股友今年必翻十倍!关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: