每日行业观察第70期:基建巨头能源转型破局战——电建能建的抽水蓄能VS中铁交建的海外钴矿博弈

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

本篇分析的标的:中国电建、中国能建、中国铁建、中国交建、中国中铁

---分割线---

中国五大建筑央企投资价值精要分析(2025年8月)

一、行业变革与投资逻辑重塑

全球能源转型与“一带一路”深化正重构建筑央企价值逻辑。传统基建增速放缓(2025年铁路/公路投资增速降至3-4%),而新能源基建(CAGR 25%+)与海外工程(CAGR 12-15%)成为新增长极。政策端“两重一新”战略明确倾斜新能源/智能化,技术端压缩空气储能、深海装备等突破催生结构性机会。

五家央企分化加剧:

中国电建、中国能建凭借风光储技术绑定政策红利;

中国铁建则面临传统业务转型阵痛。

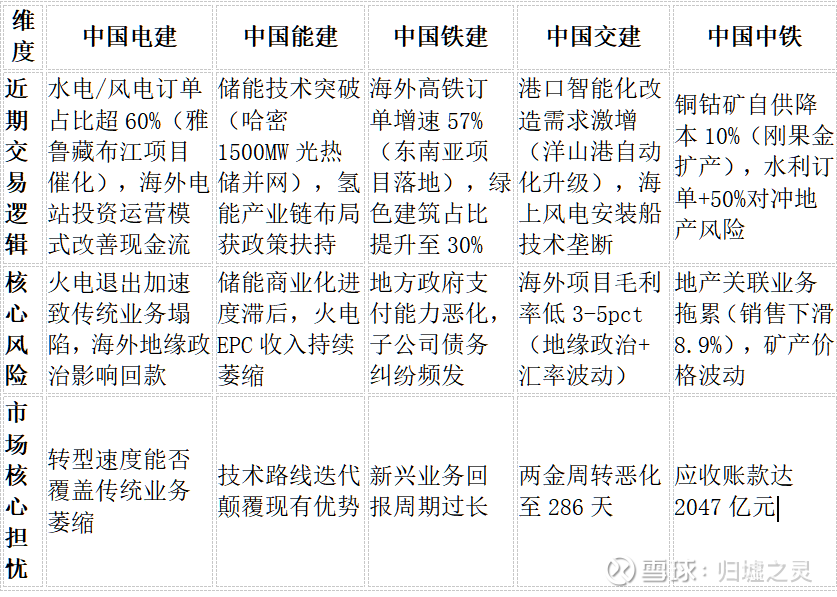

二、核心投资逻辑与风险对比

三、估值核心矛盾与趋势展望

核心矛盾聚焦三点:

1. 政策与技术共振:新能源补贴退坡节奏(影响电建、能建溢价)与储能商业化速度(决定能建技术变现);

2. 现金流质量:铁建、中铁的应收账款周转效率(反映地方政府支付能力)与海外项目回款风险(交建、中铁的核心变量);

3. 新旧动能切换:火电/铁路等传统业务萎缩速度与风光储/矿产等新兴业务增长斜率的赛跑。

未来12个月关键观测点:

· 中国电建:抽水蓄能装机进度(2026年8000万千瓦目标)

· 中国能建:300MW级压缩空气储能项目投运数据

· 中国交建:35000m³耙吸船国产化进程(深海技术突破)

· 中国中铁:刚果金钴矿扩产带来的成本优势兑现

· 中国铁建:绿色环保订单转化率(77%增速的可持续性)

四、结论:分化时代的生存逻辑

五大建筑央企已步入价值重构深水区。

中国电建与中国能建占据能源转型制高点,政策与技术双重壁垒构筑护城河,但需警惕商业化不及预期风险;

中国交建与中国中铁凭借国际化与资源禀赋穿越周期,地缘政治与矿产价格成关键变量;

中国铁建则需在地方政府化债背景下加速新兴业务造血。当“大基建”时代落幕,“精专特新”成为估值锚点——技术溢价能力(如能建的储能专利)、资源掌控力(如中铁的钴矿)、政策绑定深度(如电建的水电牌照)将重塑行业估值体系。市场终将奖励那些将战略定力转化为现金流质量的突围者。

听说点赞+关注的股友今年必翻十倍!关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: