每日行业观察第74期:燃气管网四强争位——九丰新奥氢能突围与顺价政策风口角力

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

一、行业背景与近期市场焦点

2025年是中国能源转型的关键窗口期,天然气产业链在“双碳”目标与能源安全双重驱动下呈现结构性分化。一方面,传统城燃业务因顺价机制完善逐步企稳;另一方面,氢能、特种气体等新兴领域进入商业化验证阶段。二季度以来,市场交易逻辑围绕三条主线展开:

1. 政策红利兑现:居民气价市场化改革在广东、浙江试点落地,城燃企业毛差修复预期升温;

2. 技术突破临界点:商业航天(火箭燃料)、绿氢降本(电解槽效率突破65%)推动相关企业估值重塑;

3. 周期博弈加剧:煤炭价格触底反弹(Q2环比+12%)、LNG进口价差收窄(倒挂从30%缩至15%)引发盈利弹性分歧。

在此背景下,九丰能源、新奥股份、广汇能源、深圳燃气四家企业因资源禀赋与战略路径差异,成为资金配置的核心标的。

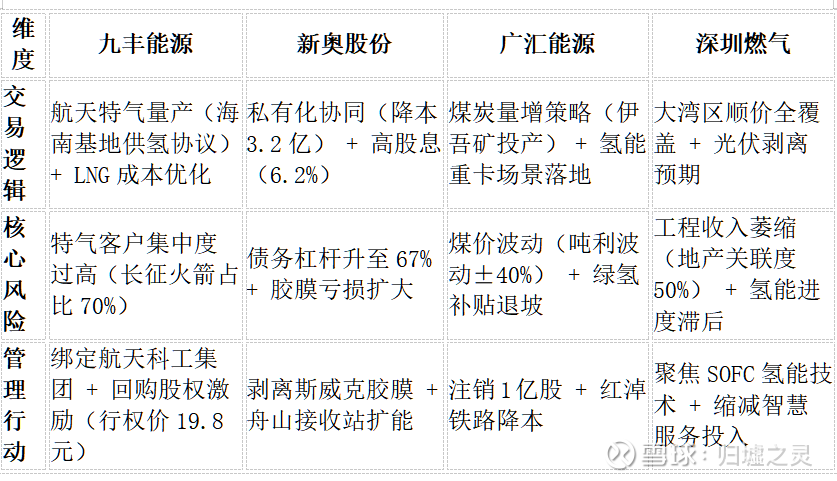

二、企业核心投资逻辑与近期市场共识

以下从交易逻辑、风险点、管理层动作三个维度提炼市场最新预期:

关键市场分歧点:

· 九丰能源:市场对特气业务毛利率分歧巨大(乐观预期45% vs 悲观预期25%),主因液氢运输成本占比差异;

· 广汇能源:煤炭“以量补价”能否对冲价格下行(Q2销量+60%但吨利-30%);

· 深圳燃气:光伏剥离时点(2025Q3前完成或引发估值修复);

· 新奥股份:私有化后ROIC能否从8.5%升至11%(整合成本是关键)。

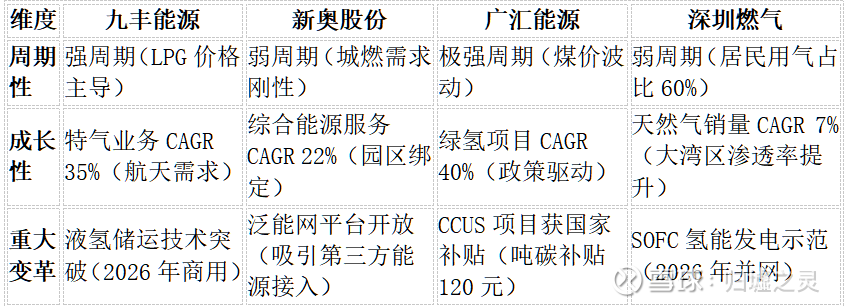

三、周期性、成长性与重大变革评估

企业长期价值需穿透周期波动,聚焦底层驱动要素:

核心观察指标:

· 九丰能源:液氢运输成本能否从8元/kg降至5元/kg(技术临界点);

· 新奥股份:泛能网平台接入第三方能源占比(当前12%→目标30%);

· 广汇能源:绿氢成本(当前28元/kg→2027年目标18元/kg);

· 深圳燃气:SOFC发电效率(实验室55%→商用50%)。

四、估值锚点与核心变量跟踪

当前股价隐含的市场预期及关键验证路径:

1. 九丰能源

· 乐观假设:特气毛利率达40% + 2026年液氢成本降至5元/kg → 目标PE 25倍;

· 悲观假设:技术延期2年 + LPG毛利跌破10% → PE回落至15倍;

· 关键观测:海南文昌发射基地2025Q4订单量(验证特气需求刚性)。

2. 新奥股份

· 乐观假设:泛能网第三方接入占比超25% + 胶膜剥离完成 → 目标PE 18倍;

· 悲观假设:债务利息支出超15亿 + 顺价滞后 → PE承压至12倍;

· 关键观测:2025年三季报有息负债率(警戒线65%)。

3. 广汇能源

· 乐观假设:煤价反弹至900元/吨 + 绿氢获国家补贴 → 目标PE 8倍;

· 悲观假设:煤价跌破700元 + CCUS补贴落空 → PE跌至5倍;

· 关键观测:2025年8月疆煤外运量(验证量增逻辑)。

4. 深圳燃气

· 乐观假设:光伏业务溢价出售 + SOFC示范项目投产 → 目标PE 15倍;

· 悲观假设:工程收入续降20% + 氢能延期 → PE维持10倍;

· 关键观测:斯威克胶膜竞标价格(盈亏平衡点2.8元/㎡)。

五、结论:产业变革期的生存法则

燃气产业链正经历从“资源驱动”向“技术+场景驱动”的范式转移,四家企业代表三种生存模式:

· 九丰的尖端突围:押注航天特气突破技术天花板,风险回报比极高但容错率低;

· 新奥的生态整合:通过全产业链协同消化周期波动,成败系于管理能力;

· 广汇与深燃的二元选择:前者依赖资源禀赋博弈周期反转,后者依托区域垄断求稳。

当下节点,行业更需关注三个信号验证:

1. 政策信号:绿氢补贴细则、居民气价市场化推广进度;

2. 技术信号:液氢运输成本能否突破5元/kg临界点;

3. 资本信号:新奥私有化后资本开支是否优化(ROIC>10%)。

(注:本文仅基于公开信息分析,不构成任何投资建议。数据截至2025年7月22日。)

听说点赞+关注的股友今年必翻十倍!关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: