每日行业观察第89期:计算机设备——海康现金流堡垒 vs 大华技术豪赌,广电运通牌照棋局与汉邦退市倒计时

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

本篇分析的标的:大华股份(002236.SZ)、广电运通(002152.SZ)、海康威视(002415.SZ)、汉邦高科(300449.SZ)

---分割线---

一、行业核心矛盾与近期投资逻辑

全球AI与数据要素革命正重构计算机设备行业价值链条,四家公司的分化源于技术变现能力与政策响应效率的差异:

· 技术主线:AI大模型向边缘端(摄像头、终端设备)渗透,推动硬件智能化溢价。

· 政策主线:中国数据要素市场化加速(如数字人民币、政务云),海外地缘政治(芯片管制)形成双向挤压。

· 市场共识:短期看现金流韧性(如海康),长期赌AI第二曲线(如大华的机器视觉)。

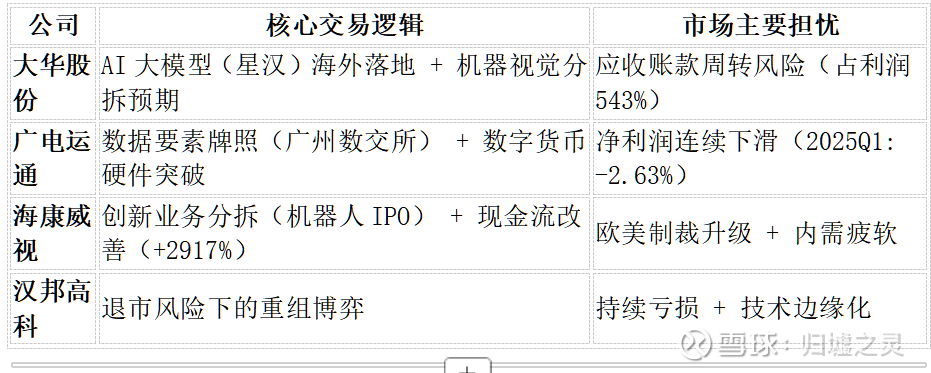

当前市场交易逻辑

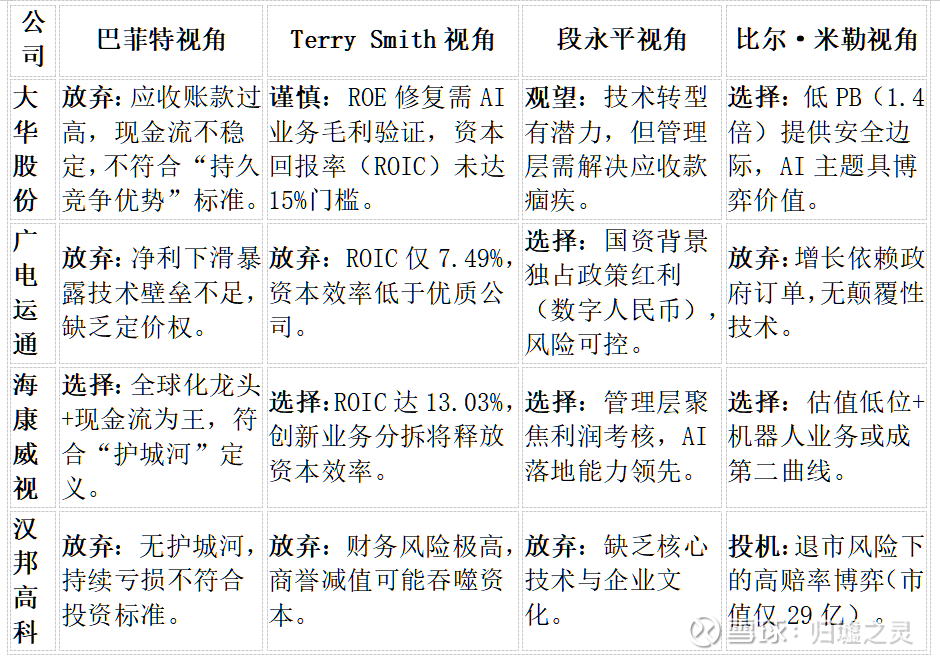

二、四大投资大师视角(非实际,仅依据投资理念选择)

大师的取舍凸显了护城河与风险补偿的权衡:

大师共识:

· 海康威视是唯一获全票选择的标的,因其现金流质量与分拆潜力;

· 汉邦高科被一致回避,反映市场对无核心竞争力企业的厌恶;

· 大华与广电运通的分歧凸显技术变现与政策红利的评估差异。

三、核心基本面逻辑精要

(1)大华股份:海外与AI的生死局

· 机会:星汉大模型在电力、交通场景落地,海外收入占比51%抵御内需疲软。

· 风险:欧美芯片管制可能切断高端AI硬件供应链,华为价格战压制毛利率。

· 关键观察点:2025Q4华睿科技分拆进展,应收账款周转率能否回升至1.2次以上。

(2)广电运通:数据要素的牌照游戏

· 机会:控股广州数据交易所(10.5%股权),政务云项目覆盖20城,政策壁垒显著。

· 风险:ATM设备需求萎缩拖累现金流,数字货币推广慢于预期。

· 关键观察点:数字人民币硬件在跨境支付中的市占率突破30%。

(3)海康威视:分拆驱动的价值释放

· 机会:机器人业务分拆上市或提升集团估值,汽车电子增速44.8%成新引擎。

· 风险:美国限制英伟达芯片出口,可能影响高端摄像头生产。

· 关键观察点:2025年机器人子公司IPO估值是否超500亿。

(4)汉邦高科:退市倒计时下的赌局

· 机会:国资重组预期支撑壳价值,数字水印技术获广电总局认证。

· 风险:连续亏损触发退市条款,2025Q1营收下滑42.8%。

· 关键观察点:Q3前能否引入战略投资者完成资产注入。

四、估值锚点与安全边际

核心矛盾:传统业务现金流 VS 创新业务估值溢价

· 海康威视:现金流(经营现金流+2917%)支撑当下,机器人分拆决定未来溢价空间。

· 大华股份:PB 1.4倍处于历史低位,但需AI毛利率突破40%才能打开空间。

· 广电运通:算力中心投入拉低短期利润,数据交易牌照是最大无形资产。

· 汉邦高科:净资产2亿 VS 市值29.8亿,安全边际为负。

终极拷问:当AI从概念走向财报,是海康的机器人率先盈利,还是大华的星汉大模型兑现商业化?政策红利能否让广电运通的数据牌照转化为利润?答案将重构行业估值体系。

报告说明

· 数据来源:公司年报、财报电话会、行业白皮书(2023-2025)。

· 风险提示:地缘政治(欧美制裁)、技术替代(华为跨界竞争)、政策节奏(数据要素落地不及预期)。

· 免责声明:本报告仅整合公开信息,不构成任何投资建议,市场有风险,决策需谨慎。

听说点赞+关注的股友今年必翻十倍!关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: