每日行业观察第92期:运动控制四巨头——人形机器人产业风口下的攻守易势与传动之战

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

一、核心投资逻辑与近期市场动态(2025年6-8月)

当前市场对运动控制企业的定价锚定于人形机器人产业化进程,四家公司的分化逻辑集中于技术落地能力与主业韧性:

1. 雷赛智能(002979)

· 核心逻辑:人形机器人灵巧手技术突破(20自由度产品发布)叠加主业复苏预期。2025Q2净利润同比增长52%,主因基数效应与3C自动化需求回暖。

· 近期催化:

o 灵巧手获优必选、宇树科技等数十家客户测试,量产进度(2025Q4)为关键观察点。

o 钢材降价改善毛利率,政府补贴落地缓解研发投入压力(费用率12%)。

· 市场担忧:估值透支(PE 73倍),量产订单若延迟恐引发估值回调。

2. 汇川技术(300124)

· 核心逻辑:工控自动化复苏与新能源车业务高增长(50%)双驱动,海外扩张(匈牙利/墨西哥工厂)打开增量空间。

· 近期催化:

o 海外收入增长39%,新能源车电驱系统维持高增速,经营性现金流同比+65%。

o 自研无框力矩电机切入人形机器人关节模组,与特斯拉合作进入样机测试阶段。

· 市场担忧:应收账款占比净利润243%,新能源价格战拖累毛利率回升速度。

3. 兆威机电(003021)

· 核心逻辑:人形机器人灵巧手核心供应商,特斯拉送样验证与华为合作深化推动估值重估。

· 近期催化:

o 境内收入增长31%,苏州产业园投产提升产能,微型谐波减速器(精度0.05mm)技术领先。

o 政策扶持国内机器人产业,华为生态协同降低商业化风险。

· 市场担忧:境外收入下滑19%,竞品自由度超越(如雷赛20自由度)引发技术替代焦虑。

4. 鸣志电器(603728)

· 核心逻辑:空心杯电机技术垄断(全球唯三能量产),但光伏业务拖累与战略转型阵痛压制估值。

· 近期催化:

o 收缩光伏业务聚焦机器人关节电机,越南基地降本15%提升竞争力。

o 无刷电机增长31%,存货管理改善推动Q1净利润同比+10.8%。

· 市场担忧:股东减持计划(800万股)与伺服业务下滑21%,反映转型不确定性。

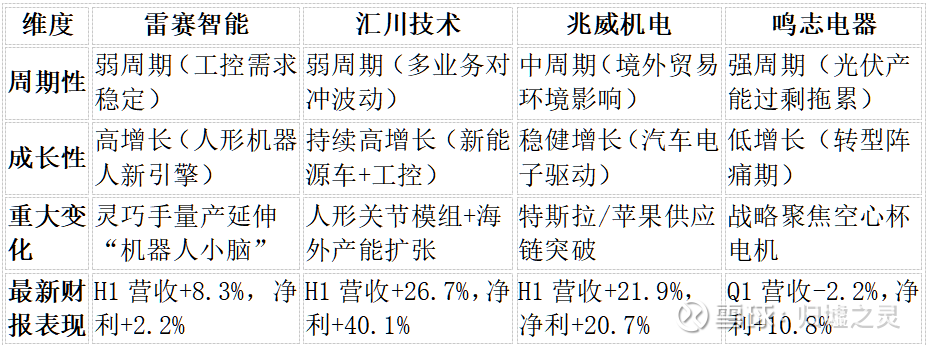

二、周期性、成长性与重大变化对比

关键解读:

· 雷赛与兆威的增长高度依赖人形机器人产业化进度,2025Q4量产为分水岭;

· 鸣志电器需验证光伏剥离效果,空心杯电机技术优势尚未转化为盈利动能。

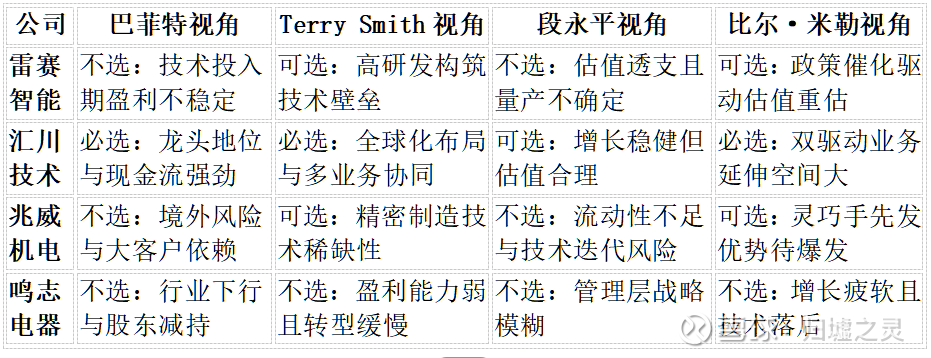

三、投资大师视角:选择逻辑与风险考量(非实际,仅依据投资理念选择)

大师逻辑解析:

· 巴菲特:偏好稳定现金流与规模效应,仅汇川符合“护城河”标准;

· Terry Smith:重视技术壁垒与全球化能力,青睐汇川、雷赛、兆威的硬科技属性;

· 段永平:警惕估值泡沫,仅认可汇川的合理定价与增长确定性;

· 比尔·米勒:关注政策与技术突破催化剂,看好雷赛与兆威的产业红利。

四、估值核心影响因素总结

1. 人形机器人产业化进度

· 雷赛智能(灵巧手量产)、兆威机电(特斯拉验证)的技术落地节奏决定估值弹性,2025Q4为关键验证期。

· 汇川技术通过关节模组研发卡位产业链,但需突破特斯拉供应链以打开想象空间。

2. 主业增长韧性

· 汇川技术的新能源车+工控双驱动提供业绩压舱石,海外毛利率35%支撑溢价;

· 兆威机电的汽车电子业务(占比52.5%)受益新能源车智能化,需求确定性较高;

· 雷赛智能与鸣志电器需摆脱对单一产业的依赖(3C/光伏),证明第二曲线可持续性。

3. 风险出清能力

· 鸣志电器的光伏资产处置进度决定盈利拐点,越南基地降本为观察窗口;

· 汇川技术的应收账款周转效率(104亿元占净利243%)影响现金流质量;

· 雷赛与兆威的境外业务复苏(尤其欧洲市场)需跟踪地缘政治与贸易政策变化。

4. 政策与成本博弈

· 国内“具身智能”政策红利(如深圳机器人扶持)利好雷赛、兆威;

· 原材料(稀土、钢材)价格波动可能侵蚀电机企业毛利,汇川自研芯片、鸣志越南布局为对冲手段。

五、结语:产业趋势与分化路径

运动控制行业正处于人形机器人产业化前夜,四家企业的分化源于技术路径与商业模式的本质差异:

· 汇川技术凭借全产业链整合与全球化能力,成为弱周期环境下的避险标的;

· 雷赛与兆威需在2025下半年证明灵巧手量产经济性,否则高估值难以维系;

· 鸣志电器的空心杯电机技术虽稀缺,但转型执行力与光伏出清速度决定能否重获市场信心。

当前市场定价已隐含对人形机器人2025-2026年爆发的乐观预期,未来需紧密跟踪特斯拉Optimus量产进度、国内政策补贴细则及企业订单兑现情况,任何产业化延迟均可能引发估值体系重构。

听说点赞+关注的股友今年必翻十倍!关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: