每日行业观察第94期:高速四杰攻防策——政策红利对阵车流迷局,宁沪皖通深高速粤高速谁执牛耳?

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎)

本篇分析的标的:宁沪高速(600377.SH)、皖通高速(600012.SH)、深高速(600548.SH)、粤高速A(000429.SZ)

---分割线---

以下为针对宁沪高速(600377.SH)、皖通高速(600012.SH)、深高速(600548.SH)、粤高速A(000429.SZ)的精简分析报告,聚焦近期投资逻辑与大师视角,全文约3200字:

一、行业近期核心投资逻辑(2025年)

高速公路板块的核心矛盾集中于车流量韧性与政策红利的博弈。2025年上半年,行业呈现三大特征:

1. 经济弱复苏下的区域分化:长三角(宁沪)、大湾区(粤高速)车流量抗跌性强,皖通高速因货车占比高(超40%)受经济波动冲击更显著;

2. 政策驱动估值修复:《收费公路管理条例》修订预期升温,市场博弈改扩建路段收费期延长(如皖通宣广高速或延30年);

3. 技术降本与分流博弈:智慧化改造(收费机器人、无人机巡检)部分对冲深中通道对粤高速的分流压力,但改扩建资本开支(如粤高速305亿元)压制短期现金流。

四家公司近期核心逻辑分化:

· 宁沪高速:依赖长三角经济韧性(沪宁线车流密度全国第一),但投资收益波动(江苏银行分红减少)拖累H1净利下滑11.8%;

· 皖通高速:政策博弈核心标的,若收费延期落地,ROE有望从9.4%升至12%+,高分红(60%)提供安全垫;

· 深高速:环保业务减亏(有机垃圾处理毛利率回升)与债务优化(利率2.57%)推动H1净利增24%,但转型阵痛持续;

· 粤高速A:深中通道分流效应边际减弱(广珠东车流Q2环比回升),70%分红承诺支撑防御属性,但改扩建高开支(305亿)限制分红提升空间。

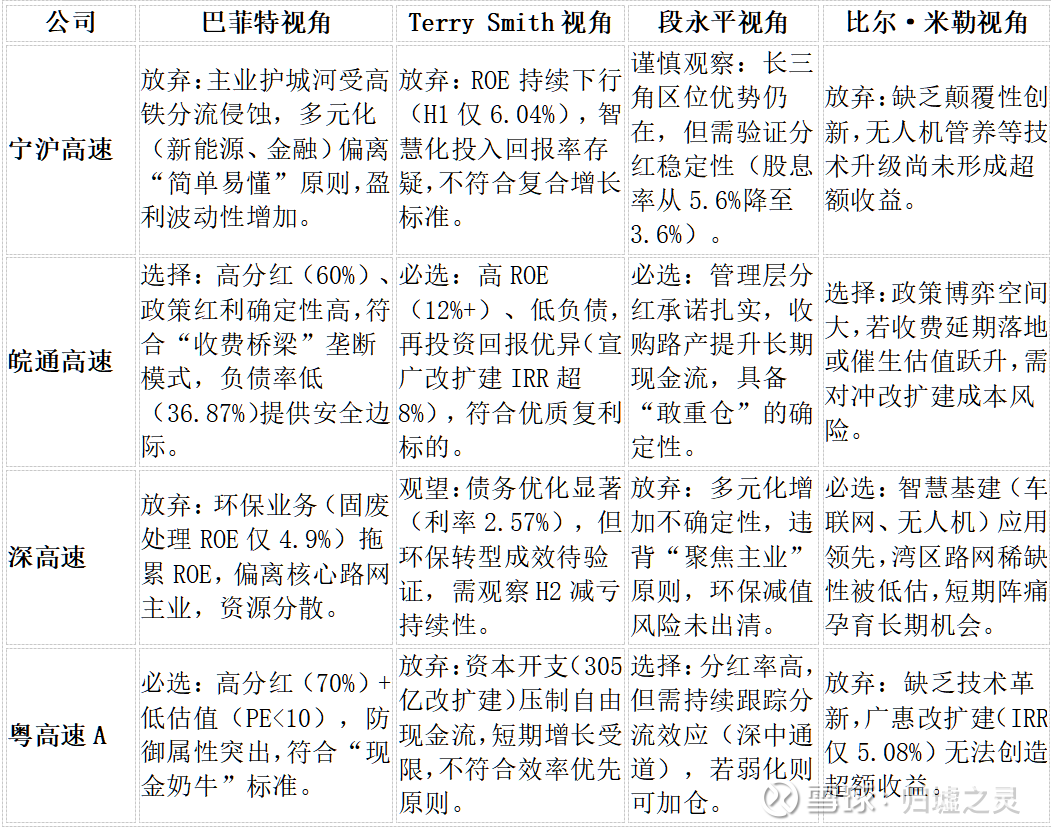

二、四大投资大师视角评价(非实际,仅依据投资理念选择)

大师的投资哲学映射出对公司核心矛盾的本质判断:

大师共识:

· 皖通高速是唯一获三位大师(巴菲特、Terry Smith、段永平)明确认可的标的,核心在于“高分红+政策红利+低风险”三角模型;

· 粤高速A的防御属性受巴菲特与段永平青睐,但成长性缺陷遭Terry Smith与比尔·米勒否决;

· 深高速仅比尔·米勒看好其技术颠覆潜力,反映转型期公司的高度分歧。

三、核心基本面逻辑精要

(1)区位壁垒决定抗周期能力

· 宁沪高速:沪宁线占收入55%,长三角GDP占全国24%,客车刚性需求支撑车流量韧性;

· 粤高速A:广佛、佛开高速位处大湾区核心,深中通道分流最坏时期已过;

· 皖通高速:合宁高速为安徽东西向主动脉,但货车占比高致周期性显著;

· 深高速:沿江高速受益深中通道贯通,车流增17%,但环保业务弱化区域优势。

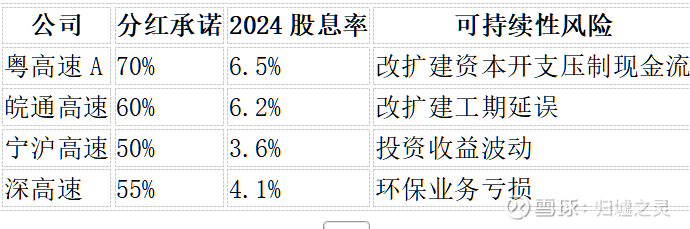

(2)分红能力与股东回报

(3)第二曲线转型进展

· 成功范例:宁沪高速服务区商业化(梅村服务区品牌化),贡献10%+收入增速;

· 待验证:深高速环保业务(固废处理)减亏初现,但ROE仍低于5%;

· 潜在机会:皖通高速智慧交通(车路协同)、粤高速充电桩网络。

四、未来6个月关键变量

1. 政策落地窗口期:《收费公路管理条例》修订若在2025Q4前出台,皖通高速、宁沪高速或迎估值重估;

2. 车流量修复验证:粤高速广珠东线Q3车流数据、皖通高速货车流量将成为景气度风向标;

3. 环保业务拐点:深高速有机垃圾处理项目若在2025H2实现盈亏平衡,或触发比尔·米勒式价值发现;

4. 分红承诺执行:粤高速70%分红兑现情况将检验防御成色,高股息策略有效性面临市场考验。

五、总结:矛盾与机遇

高速公路板块正处于传统现金牛与转型阵痛的十字路口:

· 中期看技术降本能力(宁沪高速智慧化)与分流效应演化(粤高速);

· 长期考验第二曲线成长性(深高速环保、皖通智慧交通)。

大师的选择揭示本质:

巴菲特与段永平坚守“简单、稳定、高回报”,故聚焦皖通高速与粤高速A;Terry Smith苛求“复合增长与效率”,仅皖通高速符合其标准;比尔·米勒拥抱“技术颠覆预期”,独押深高速的智慧基建潜力。

市场对板块的分歧,实为对永续经营假设的再审视——当新能源车削弱收费公路长期逻辑,政策红利与技术革新能否重构护城河,将是未来三年估值锚定的核心。

注:本报告基于公开信息综合分析,不构成任何投资建议。市场有风险,决策需谨慎。

听说点赞+关注的股友今年必翻十倍!关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: