每日行业观察第102期:涤纶四强新突围战——成本绞杀下荣盛东方求变,桐昆新凤鸣破局路径拆解

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

涤纶产业链四巨头投资价值精要分析(2025年9月版)

核心结论:行业步入产能出清与结构升级关键期,企业分化加剧。桐昆股份凭借成本控制与行业集中度红利凸显防御性,荣盛石化长期技术突破潜力与债务风险并存,东方盛虹押注POE技术突围存生死考验,新凤鸣生物基转型需破技术商业化难关。

一、行业现状:周期底部孕育结构性机会

涤纶产业链正经历十年未有的深度重构。2023-2024年PTA加工费跌至-86元/吨,全行业亏损面达40%,倒逼落后产能出清。2025年三大转折信号显现:

1. 政策驱动供给侧改革:燃料油消费税优化、再生涤纶强制占比≥30%等政策加速小产能退出,CR5集中度从2020年33%升至2025年65%;

2. 成本端企稳:布伦特油价企稳60-65美元/桶区间,PTA-MEG价差修复至盈亏平衡线;

3. 需求结构升级:光伏EVA/车用工业丝等高端领域增速(CAGR 15%-20%)对冲传统纺织需求疲软(CAGR 3%)。

在此背景下,四家企业走出截然不同的生存路径。

二、企业核心投资逻辑与风险对比

1. 荣盛石化(002493.SZ):高端材料突围与债务枷锁

· 进攻逻辑

o 全球最大单体炼厂(4000万吨)叠加沙特阿美原油供应保障,炼化成本低于行业10%;

o 金塘项目2026年投产40万吨EVA/POE,光伏胶膜成本优势达30%,有望抢占联泓新科市场份额;

o 2025Q2新材料毛利提升带动扣非净利+12.3%,技术转化初见成效。

· 致命短板

o 资产负债率75.32%,短期借款440亿+长期借款1195亿,年财务费用超48亿;

o 在建工程528亿(金塘项目占675亿),自由现金流连续3年为负;

o 若原油重返80美元/桶,炼化板块将再度亏损。

2. 东方盛虹(000301.SZ):POE技术豪赌与债务危机

· 破局筹码

o 全球唯一同时掌握EVA/POE光伏膜技术,800吨POE中试装置通过隆基认证;

o 斯尔邦石化EVA产能90万吨(全球第一),绑定通威、天合光能等头部客户;

o 2025Q1净利+38.2%,主要来自EVA提价与成本优化。

· 生存危机

o 负债率82.17%居行业之首,527亿短期债务年内到期,流动比率仅0.41;

o POE核心原料α-烯烃依赖进口,国产化进度落后万华化学2年以上;

o 市场担忧定增失败可能导致债务违约。

3. 桐昆股份(601233.SH):成本护城河与全球化布局

· 核心优势

o PTA自给率90%+新疆煤制乙二醇项目降本200元/吨,构筑行业最深成本护城河;

o 涤纶长丝市占率28%(全球第一),行业出清后议价权持续提升;

o 印尼炼化项目2026年投产,规避美国48%反倾销税。

· 潜在雷点

o 煤价波动削弱成本优势(新疆项目用煤占比60%);

o 工业丝车规认证周期长达3年,高端化进度落后海利得;

o 海外政治风险(印尼项目审批延迟超1年)。

4. 新凤鸣(603225.SH):生物基转型与关联交易隐患

· 增长引擎

o 绑定利夫生物开发生物基PEF,单吨溢价超传统涤纶30%;

o 越南基地投产降低物流成本,规避贸易壁垒;

o 智能制造5G工厂降能耗20%,毛利率存提升空间。

· 信任危机

o 溢价60%收购实控人关联亏损企业金联港务;

o 生物基FDCA合成技术尚未工业化,量产推迟至2026年;

o 2024年关联交易占比营收18%,引监管问询。

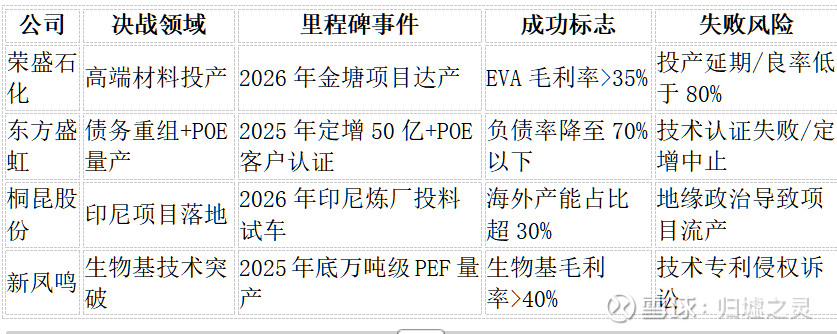

三、未来24个月关键胜负手

四、投资价值再评估

1. 周期定位与成长动能

· 荣盛石化:强周期属性未改,但高端材料占比提升(2027E 35%)有望弱化波动。若金塘项目成功,2027年合理估值1943亿(现价988亿);

· 东方盛虹:业绩弹性最大但风险最高,POE量产将带来50倍杠杆效应,失败则面临破产重整;

· 桐昆股份:弱周期化趋势明确,煤化工+海外布局构建双安全垫,2027年919亿估值(现价360亿)安全边际行业最高;

· 新凤鸣:转型期估值溢价依赖技术突破,生物基量产成功可触发80%估值修复。

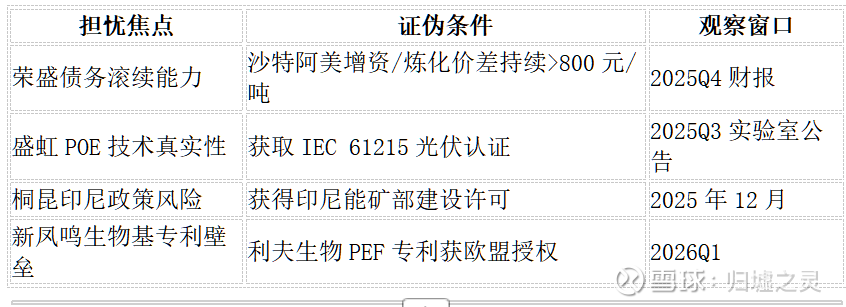

2. 市场担忧与破解钥匙

五、结论:聚焦成本控制与技术兑现

行业最大灰犀牛:原油价格重返80美元/桶将导致全行业利润压缩30%+。

(注:本文数据来自上市公司公告、行业协会及第三方研报,分析仅供参考,不构成投资建议。)

听说点赞+关注的股友今年必翻十倍!关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: