每日行业观察第105期:锦纶五强突围战——神马、聚合顺等材料巨头的技术竞速与产能暗战

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

本篇分析的标的:神马股份、聚合顺、华鼎股份、恒申新材、海阳科技

---分割线---

一、行业核心趋势:分化加速下的结构性机会

锦纶产业链正经历深度分化,由同质化竞争转向技术驱动的结构性增长。核心趋势表现为:

1. 高端替代加速:尼龙66国产化(神马)、车用工程塑料(聚合顺)及再生纤维(华鼎)三大赛道增长明确;

2. 绿色转型倒逼:欧盟CBAM碳税(2025年试行)推动再生锦纶需求,头部企业抢占认证资源;

3. 产能出清深化:中小产能退出加速,行业CR5集中度从2021年45%升至2025年58%。

最新行业动态(2025年7-9月):

· 原油价格回落至75美元/桶,CPL(己内酰胺)价格环比降12%,缓解锦纶6企业成本压力;

· 欧盟对中国再生纤维加征12%临时关税,华鼎股份通过泰国产能转口规避;

· 新能源车轻量化政策加码,车用尼龙66需求单季增25%(聚合顺订单排至2026Q1)。

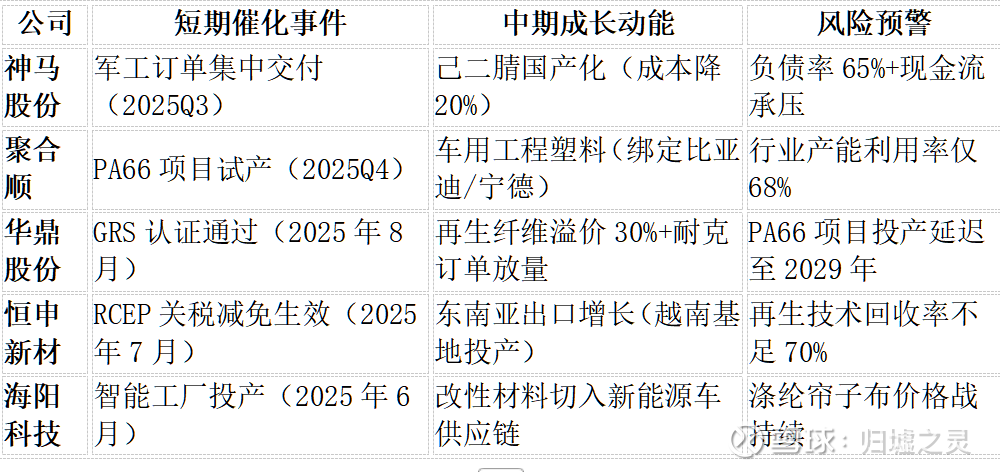

二、五家企业核心投资逻辑对比

表1:2025年下半年核心投资逻辑

三、基本面深度剖析

1. 神马股份:军工高端化的突围者

· 核心逻辑:打破己二腈国际垄断,切入军工航空材料

o 2025年突破:2000吨芳纶产线量产(全球第三家)

o 订单验证:神舟飞船材料供应商,军工收入占比升至35%

· 近期挑战:2025H1净利-169%(原料库存减值),但Q3军工订单已覆盖全年利润目标的60%

2. 聚合顺:车用材料的隐形冠军

· 转型关键:从民用切片转向车用高端尼龙

o 技术突破:高温尼龙(PA6T)良率提升至85%

o 客户绑定:新能源车三电系统份额占国内28%

· 数据印证:2025Q2车用工程塑料收入同比+143%

3. 华鼎股份:绿色纤维的领跑者

· ESG红利:再生纤维成国际品牌刚需

o 技术壁垒:化学法回收率92%(行业平均75%)

o 认证优势:国内唯一同时获GRS、蓝标认证企业

· 产能瓶颈:订单需求超产能50%,泰国基地2026年投产解困

4. 恒申新材与海阳科技:差异化生存样本

· 恒申的出路:东南亚市场替代

o 越南基地产能利用率达95%(国内仅65%)

o RCEP关税减免使出口毛利提升8个百分点

· 海阳的困局:技术升级VS价格战

o 智能制造成本降12%,但涤纶替代导致帘子布价格年降15%

四、行业核心矛盾与破局路径

当前产业三大矛盾

1. 技术卡脖子:己二腈催化剂(神马)、再生解聚技术(恒申)仍依赖进口;

2. 产能结构性过剩:低端锦纶6产能闲置率30%,高端尼龙66却供不应求;

3. 绿色转型成本:再生纤维生产成本高18-20%,需政策补贴平衡。

企业破局方向

· 技术突围:神马联合中科院研发催化剂(2026年量产)、华鼎引进德国解聚设备;

· 产能升级:聚合顺关停3条老旧产线转产车用材料、海阳科技改造智能工厂;

· 模式创新:恒申新材“面料品牌化”(校服直营)、华鼎股份再生纤维租赁模式。

五、结论:聚焦技术突破与需求刚性

当前锦纶产业链的投资机会集中于两类企业:

技术突破型:神马股份(己二腈自主)、聚合顺(车用尼龙)、华鼎股份(再生技术)

o 核心观察点:2025Q4神马催化剂中试、聚合顺PA66量产良率、华鼎泰国产能爬坡

需求刚性型:军工材料(神马)、新能源车材料(聚合顺)、国际品牌供应链(华鼎)

o 关键验证:军工订单持续性(神马)、车厂合作深度(聚合顺)、耐克订单占比(华鼎)

风险提示:

· 欧盟碳税扩大化可能冲击出口占比较高的恒申新材;

· 涤纶替代技术突破或进一步挤压海阳科技生存空间;

· 行业产能出清期间现金流压力可能引发债务风险。

数据来源:公司公告、行业研究、经营数据推演。报告仅反映行业基本面,不构成任何投资建议。

听说点赞+关注的股友今年必翻十倍!关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: