每日行业观察第106期:林业投资新局——四巨头碳汇卡位战与竹产业革命

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

核心企业战略定位与投资逻辑

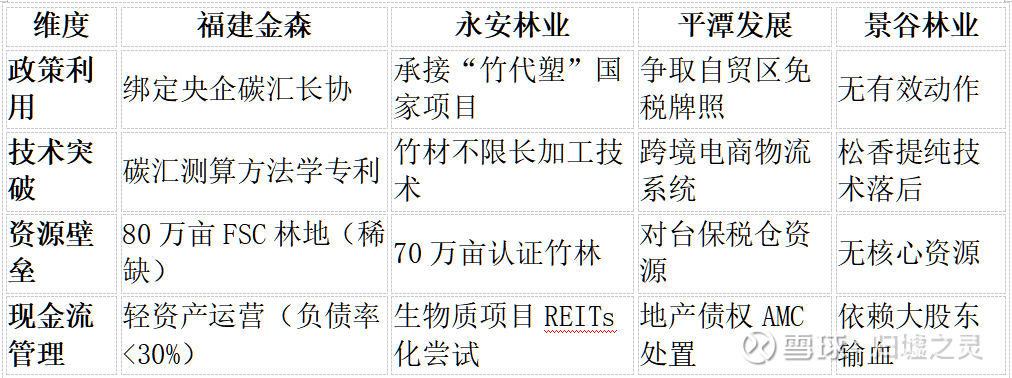

福建金森(002679):碳汇赛道领跑者

· 核心逻辑:80万亩FSC认证林地构成资源壁垒,2025年CCER重启后碳汇业务占比将突破50%。央企20年采购长协锁定基本盘,碳汇技术服务(方法学专利)打开第二增长曲线。

· 关键催化:全国碳市场扩容方案落地(预计2026年)、林业碳汇计量国标发布。

· 风险提示:碳价波动风险(当前80元/吨)、天然林采伐政策收紧。

永安林业(000663):竹产业革命先锋

· 核心逻辑:全球30%竹集装箱底板份额构筑护城河,“竹代塑”政策补贴直接增厚利润。转型生物质能源(5个在建项目)对冲传统木材周期,轻质板技术突破带动毛利率回升至25%+。

· 关键催化:竹材国家标准出台(2025Q4)、雄安项目资产处置完成。

· 风险提示:竹材加工良率波动(75%-90%)、生物质项目回报周期超预期。

平潭发展(000592):政策博弈标的

· 核心逻辑:对台口岸区位垄断(大陆对台电商60%份额),但地产债权减值(恒大系10亿)持续拖累。跨境电商物流放量(2024H1收入+58%)与免税牌照预期构成双驱动。

· 关键催化:平潭封关运作细则出台、免税牌照获批。

· 风险提示:两岸贸易政策波动、地产减值持续侵蚀净资产。

景谷林业(600265):尾部风险警示

· 核心逻辑:人造板价格战致毛利率跌破3%,商誉减值(历史1.45亿)叠加子公司涉案1.5亿,持续经营能力存疑。大股东资产赠与(算力资产)仅延缓退市风险。

· 关键转折:需观察营收能否维持3亿退市红线。

· 风险提示:2026年可能触发退市(营收+净资产双指标承压)。

行业趋势与公司应对策略对比

2025年关键变量监测

碳汇金融化进程(福建金森)

o 林业碳汇质押融资试点扩大(福建/江西)

o CCER交易量能否突破5000万吨(2024年仅1200万吨)

竹产业标准化(永安林业)

o 竹集装箱底板国标落地进度

o 竹代塑补贴细则(现行13%增值税即征即退)

两岸贸易政策(平潭发展)

o 台湾商品通关便利化清单扩容

o 离岛免税额度上调预期(当前3万元/年)

退市新规执行(景谷林业)

o 2025年营收是否跌破3亿红线

o 净资产转正可行性(当前-0.8亿)

产业生态位重构趋势

上游资源端林地价值重估加速,FSC认证林地溢价率达30%(福建金森示范效应)。国有林场混改深化,民营资本通过碳汇收益权参与分成。

中游制造端竹材加工呈现“军工级技术民用化”特征,永安林业13米超长竹底板技术向汽车领域渗透(已合作吉利)。

下游服务端碳汇开发服务商分层显现:

· 资源型(福建金森)

· 技术型(绿碳科技)

· 金融型(岳阳林纸碳金融平台)

结论:聚焦不可复制的稀缺性(非荐股,审核大大求通过)

林业投资逻辑已从“资源规模”转向“政策卡位能力+技术独占性”:

1. 福建金森代表政策确定性(碳汇规则制定参与方)

2. 永安林业占据技术制高点(全球竹工程材标准主导者)

3. 平潭发展需观察政策落地实效,景谷林业可能完全丧失产业话语权

行业正经历从“木材买卖”向“生态服务”的价值跃迁,拥有碳汇方法学专利和竹材核心技术的企业将主导新一轮产业分配。未来12个月需密切跟踪林业碳汇纳入全国碳市场的时间表,这将是板块估值重构的核心催化剂。

(注:本文基于公开信息整理,不构成任何投资建议。市场有风险,决策需谨慎。)

听说点赞+关注的股友今年必翻十倍!关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: