每日行业观察第107期:钴业四强战略路线图——资源型与技术派的决战时刻,刚果变局加速产业洗牌!

(备注,此报告按照固定的Ai软件,所有信息来源于公开渠道。该报告仅系整理和综合信息,仅供参考,市场有风险,投资需谨慎,)

---分割线---

钴产业链四强企业投资价值精要分析(2025年9月更新)

一、行业核心逻辑重塑

资源与技术双轮驱动格局确立钴产业链正经历从“资源垄断”向“技术赋能”的战略转型。2025年刚果(金)延长出口禁令,钴价突破35万元/吨,但固态电池产业化加速(特斯拉4680电池钴用量降60%)形成对冲。行业分化加剧:

· 资源型企业(盛屯、华友)依托印尼镍、刚果钴资源卡位,但面临政策风险

· 技术型企业(腾远)通过回收工艺(95%金属回收率)构建新壁垒

· 细分龙头(寒锐)军工认证形成短期护城河,但技术替代风险高企

需求结构剧变新能源汽车用钴占比从70%降至55%(磷酸铁锂反扑),而低空经济(eVTOL电池)贡献新增量,预计2027年占钴需求15%。铜需求因AI数据中心爆发(单机柜耗铜量增3倍),新能源铜需求CAGR维持25%+。

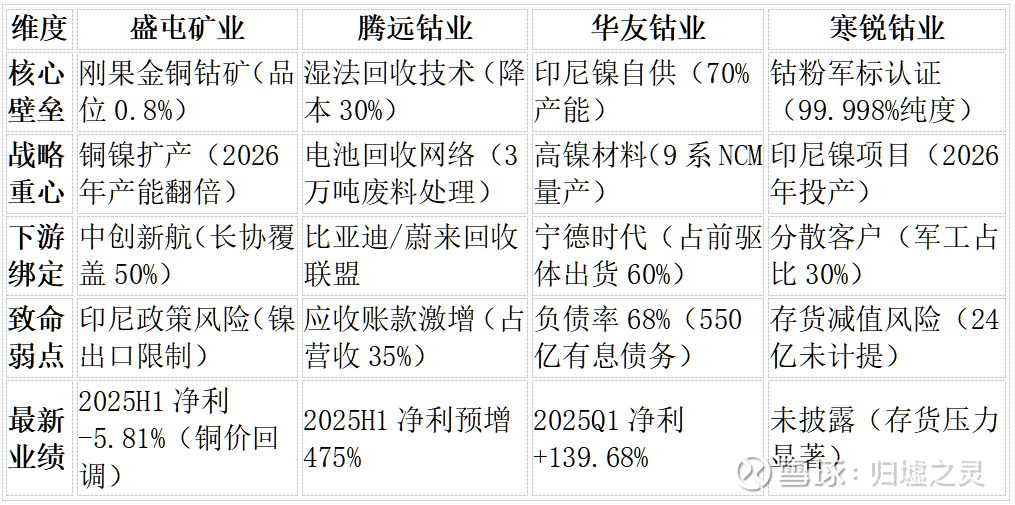

二、四维企业竞争力对比

三、近期关键变量与市场逻辑

1. 政策博弈白热化

· 刚果(金)出口配额制10月落地,腾远获3万吨配额(占产能40%)

· 印尼要求镍冶炼厂2026年前完成碳中和改造,华友需追加50亿投资

· 中国《战略矿产保障法》草案出台,盛屯国内铜矿项目获政策倾斜

2. 技术路线更迭固态电池量产时间表提前至2027年,引发产业链重构:

· 华友加速9系高镍研发(匈牙利基地投产)

· 寒锐钴粉需求或萎缩50%,被迫转型氢能催化剂

· 腾远回收技术成“避险资产”(金属复用率95%+)

3. 资本动向暗示

· Q2高毅资产增持腾远钴业1.2亿股(成本68元)

· 华友可转债发行遇冷(利率5.8%仍流标30%)

· 寒锐大股东质押率升至65%(预警线触发)

四、风险图谱与突围路径

资源民族主义风险

· 盛屯:印尼项目遭环保诉讼(赔偿金或达8亿)

· 应对:与中铝共建几内亚铝土矿,分散资源风险

技术替代冲击

· 寒锐:军工客户研发钴替代材料(2026年测试)

· 应对:入股氢能催化剂企业(持股15%)

债务危机传导

· 华友:有息负债/EBITDA达8.7倍(警戒值5倍)

· 应对:出售非洲两座尾矿回血30亿元

产能错配困局

· 全行业:三元前驱体产能利用率仅55%

· 破局:腾远转产铜箔(加工费上涨200%)

五、未来12个月决胜点

盛屯矿业摘帽进程(2025年11月听证会)+贵州前驱体项目投产(10万吨产能)。铜价若重返7万元/吨,净利润可修复至15亿。

腾远钴业刚果金3万吨铜项目投产(2026Q1)+回收牌照获批。铜钴伴生模式使现金成本低于行业20%,钴价弹性下净利有望突破20亿。

华友钴业印尼Pomalaa镍项目达产(2026年中)+固态电池材料送样宁德。若镍价维持1.8万美元/吨,可覆盖财务费用压力。

寒锐钴业印尼高冰镍项目投产延期(已延至2026Q3)+军工订单续签(2025年12月)。存货减值测试将成股价催化剂。

结语:产业变局下的生存法则

钴行业正经历“资源再分配”与“技术革命”的双重洗牌。盛屯、华友的资源布局具备周期弹性,但需警惕政策黑天鹅;腾远的技术闭环在行业低谷展现韧性;寒锐的细分赛道面临颠覆风险。投资者宜关注:

1. 资源型企业看印尼/刚果政策博弈

2. 技术型企业盯固态电池量产进度

3. 军工特需领域观国防预算流向最终胜出者将是那些将资源禀赋转化为技术壁垒,并绑定下一代能源体系的企业。

听说点赞+关注的股友今年必翻十倍!关注@归墟之灵,可在主页上学习更多行业投资逻辑,让你吃到肉!

往期回顾: