白也最得意

· 陕西

整理了一下$振华股份(SH603067)$ 的下午会议纪要,分享下。

AI总结见文末图示,简单说下下午为何说在这波涨价主线里,振华是质地最好的。

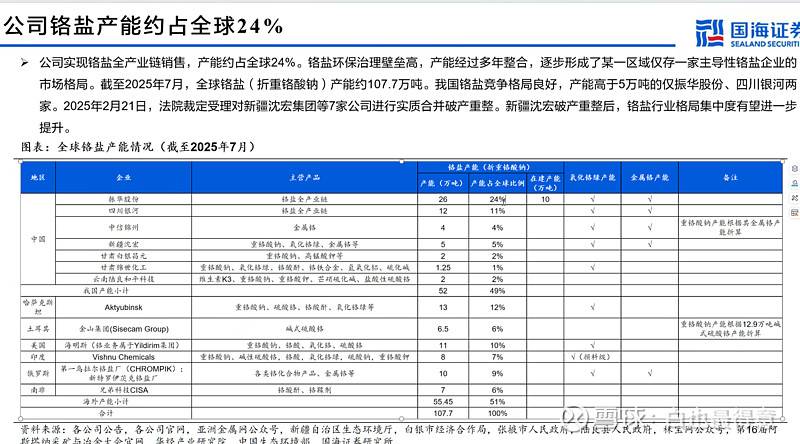

先看供给端,振华的镉盐有强环保壁垒,几乎无扩产。公司占国内50%份额,全球24%份额,是全球龙头。把国内外所有公司拉表,会发现除了振华的10万吨在建产能,没有供给扩张了。同时,如果明年涨价,就算其他厂家开始扩产,按照振华这次在建10万吨的时间表,24年获批,27年投产,也就是说,至少有3年的窗口无新增。

再看需求端,传统下游就是跟随GDP的一个稳定的市场,所以过去振华的利润也是稳定增长。但这次新需求来了,军工、SOFC、燃气轮机的巨大增量,带来了一个32%的缺口,这个数字是个什么概念,这么说吧,每1%的缺口,就会造成价格的跳涨,所以这个巨大的缺口,将会像当初石英股份一样,让振华出现暴利,且2-3年内无解。

按照化工股10倍定价,明年即使振华不算这些需求的增加,仅仅是这次收储带来的缺口,价格就有望碰到20000,相较隔壁短期供需错配带来的涨价华盛锂电,这波180%了,振华这波才60%几,几乎是必有二波