$豪恩汽电(SZ301488)$ 覆盖豪恩的大V挺多的,把资料整体看了看,总结如下:

1、豪恩老板在23年上市后制定了10倍增长计划,目前今年营收增长处于加速状态,截止25年三季报,营收增长32%,在手订单几百亿,并且还在增长。主要集中在智能驾驶领域,目前一台车中的价值量已从过去500块,变成1000-3000块,且未来还有提升空间,董事长的发言认为未来随着智驾的普及,一套感知系统单车价值量将达到5000,整个产业也从过去的几百亿成为了现在几千亿规模的产业,属于高速增长行业。

2、公司2024年成立了与机器人相关的机器人技术公司,英伟达机器人首批国内合作伙伴是:傅利叶、加速进化、优必选、银河通用、宇树科技、智元机器人、豪恩汽电。A股上市的只有豪恩,是做机器人大脑的,重点做机器人感知和域控系统,未来还会拓展触觉传感器、电子皮肤,公司已与智元在传感器方面战略合作落地,双方联合开发genie02超声波传感器。域控属于机器人大脑构成单元,是拉开本体智能表现差距的关键点,也是决定机器人未来商业化落地的核心,大脑的价值量数倍于小脑,域控系统占机器人本体价值在数千至上万,这也是上一波豪恩是机器人龙头领涨的原因。

3、公司的成长空间首先来源于汽车智驾,目前乘用车标配L2智驾渗透率在16.6%,进入到快速发展期。光感知器件及域控系统就已达万亿规模,公司目标是做到全球前10,占有5%份额,就是500亿收入。其次是机器人赛道的卡位布局,作为首批英伟达机器人大脑合作商以及智元机器人的合作方,坚定做高附加值领域的模块。

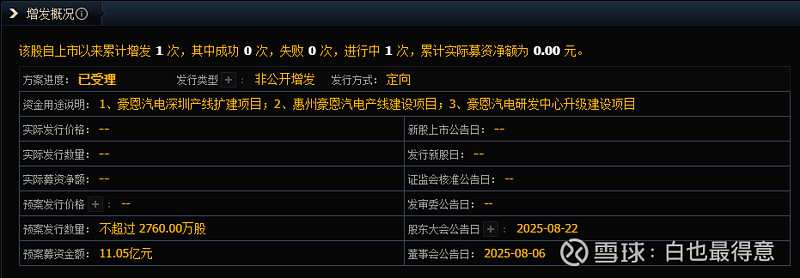

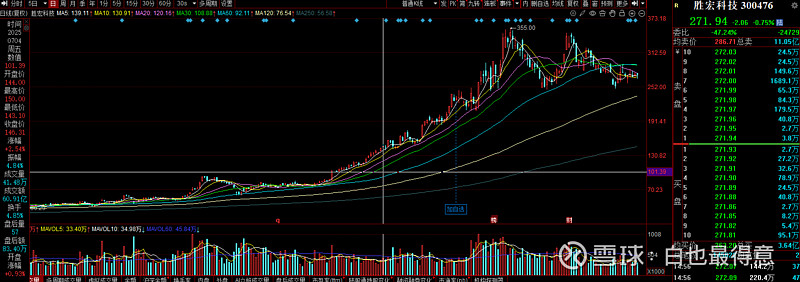

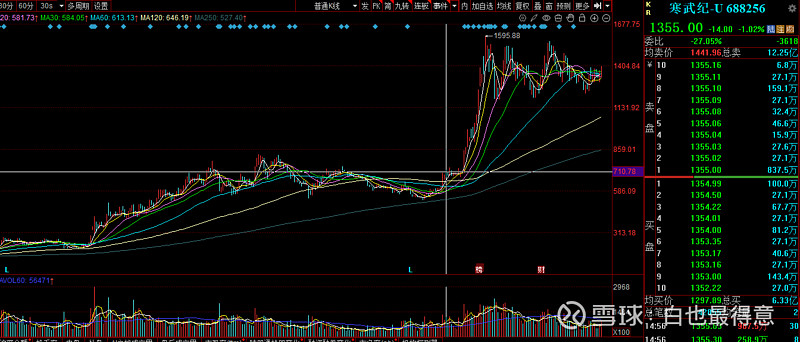

4、公司8月发布定增方案,截止今日已过4个月,按照过往寒武纪,胜宏,都是4个月左右开始发审委公告,随后核准,同时,股价开始进入主升浪。这个也很好理解,只要定增不是面向实控人本身,是面向资本市场的,都希望定增价格高一些更好,所以往往快到审批节点,就是股价重新启动上涨的一波开始。综合来看,豪恩是一家业务处于行业高景气的优质公司,自身智驾提供业绩高速增长,机器人业务卡位优势显著,提供了巨大想象空间。叠加每年底都是机器人板块出现贝塔的时间节点,赔率胜率都到了一个很好的位置。