详细梳理下振华股份的空间和预期

白也最得意

· 陕西

$振华股份(SH603067)$ 这2天密集电话会交流了下振华,叠加之前的跟踪,详细梳理下振华的空间和预期。

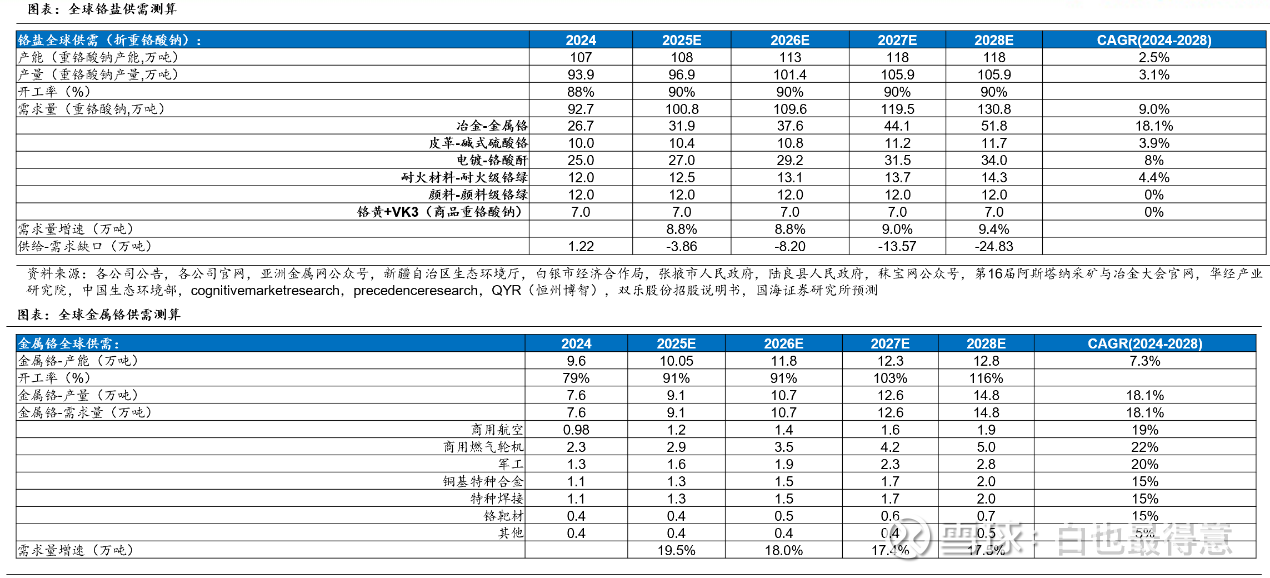

1、首先看下未来整体的供需表,可以判断下未来供需的缺口。

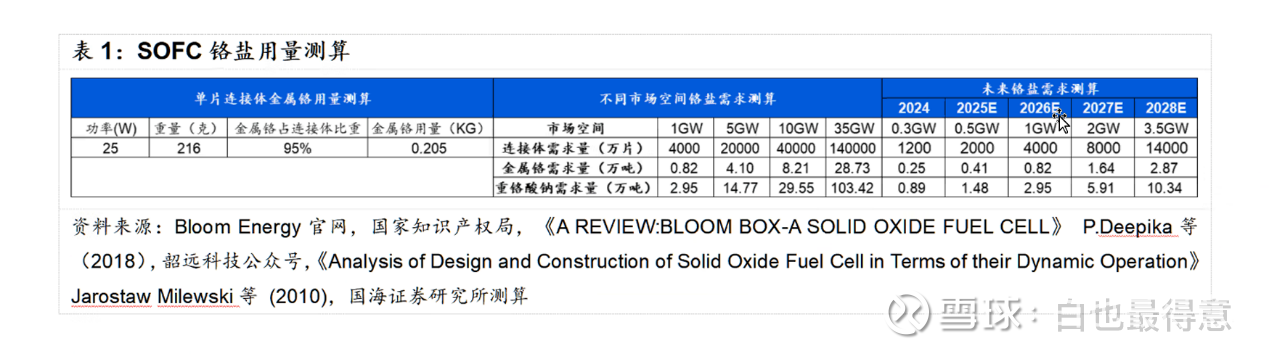

1)需求端:北美缺电燃气轮机需求爆发,高温合金需要金属铬(第一张表)。还有一块没有体现,就是缺电带动SOFC的需求(第二张表),SOFC的中间体要用金属铬,这块的量很大,会继续扩大第一张表中的供需缺口。

2)供给端:制造金属铬的原材料是重铬酸钠,重铬酸钠→冶金级氧化铬绿→金属铬。

重铬酸钠的产能严格受到环保限制,所以这形成了重铬酸钠供给端的强力约束。

27年底之前,只有振华有新增产能,收购新疆沈宏对应重铬酸钠产能4万吨,重庆新基地产能建设完成后新增10万吨,27年投产。银河27年之前无新增产能。

这里说一下振华的重庆新基地新产能,重铬酸钠产能国内2013年之后不再增加,振华的新产能是10多年以来第一次批准。说明公司各项环保指标达标,监

点击查看全文