DECK和LULU,未来该选择哪一家?

$德克斯户外(DECK)$ $露露柠檬(LULU)$ 一直以来我对 Lululemon 情有独钟,之前做过一些研究,也在这家公司上小有盈利(运气比较好)。

这两天 DECK 公布了最新财报。坦白说,对这家公司并没有太多体感,因此在阅读了财报和电话会议纪要后,想尝试从中的对 Lululemon 和 DECK 做一个粗略的对比。

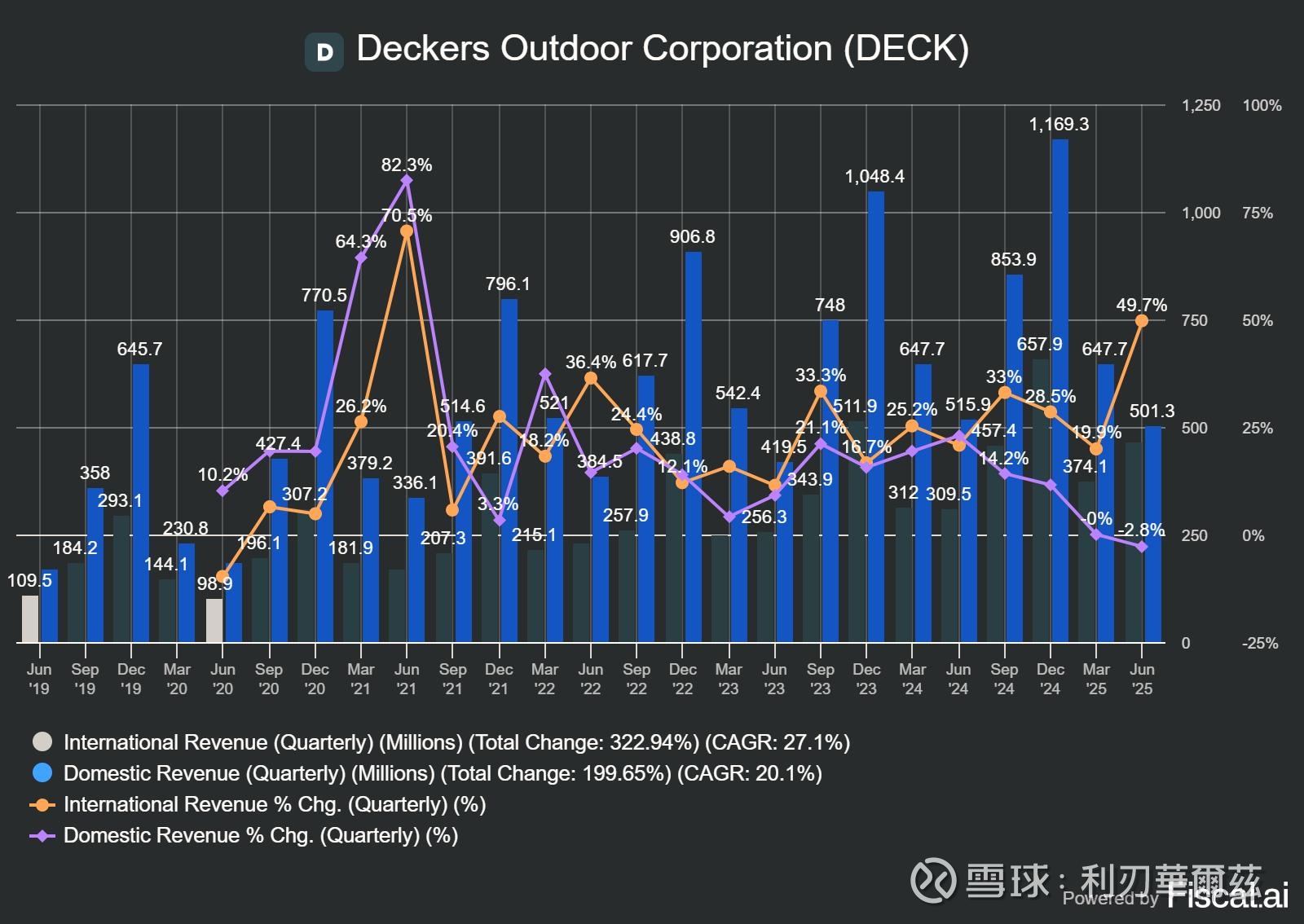

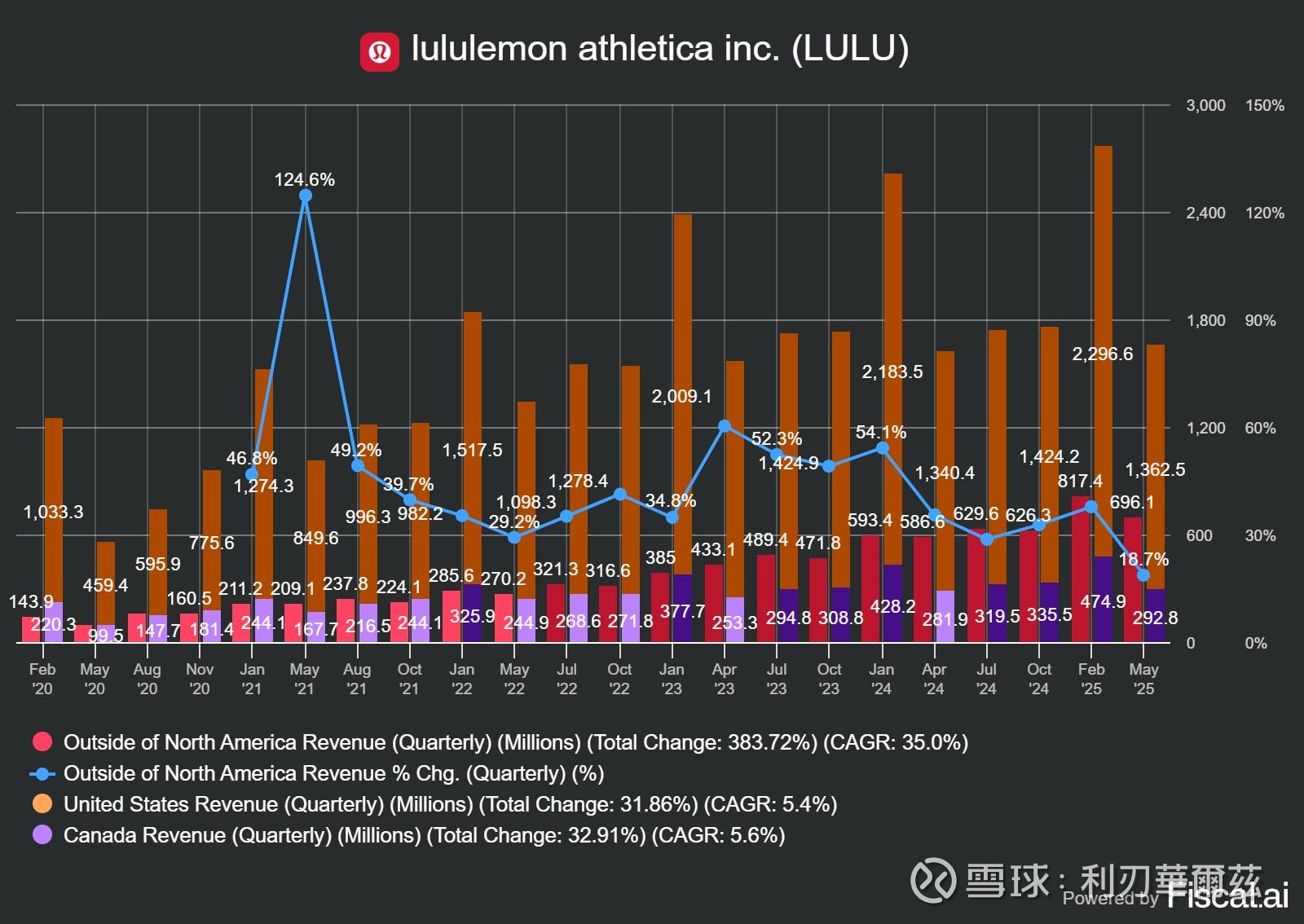

话不多说,先上图。

从上图,可以得出两个结论:

1.Deckers 的国际收入占总收入的比例已经从大约三分之一提升到了至少三分之二,而 Lululemon 的国际收入目前大约仅为其北美业务的一半。

2.Deckers 的国际收入增速持续稳步增长,最近一个财报甚至有加速反弹迹象,而 Lululemon 的国际收入则出现了持续而明显的下滑趋势。

当然,北美市场面临的挑战是多方面造成的,其中加息和品牌成熟度是关键因素之一。未来如果出现降息,可能会帮助增速企稳,但未必能重新点燃增长。(两家或许都会保持低增速或零增速)

那么,很明显,未来两家都要依靠国际市场推动其整体业务的上涨,而decker明显更胜一筹。

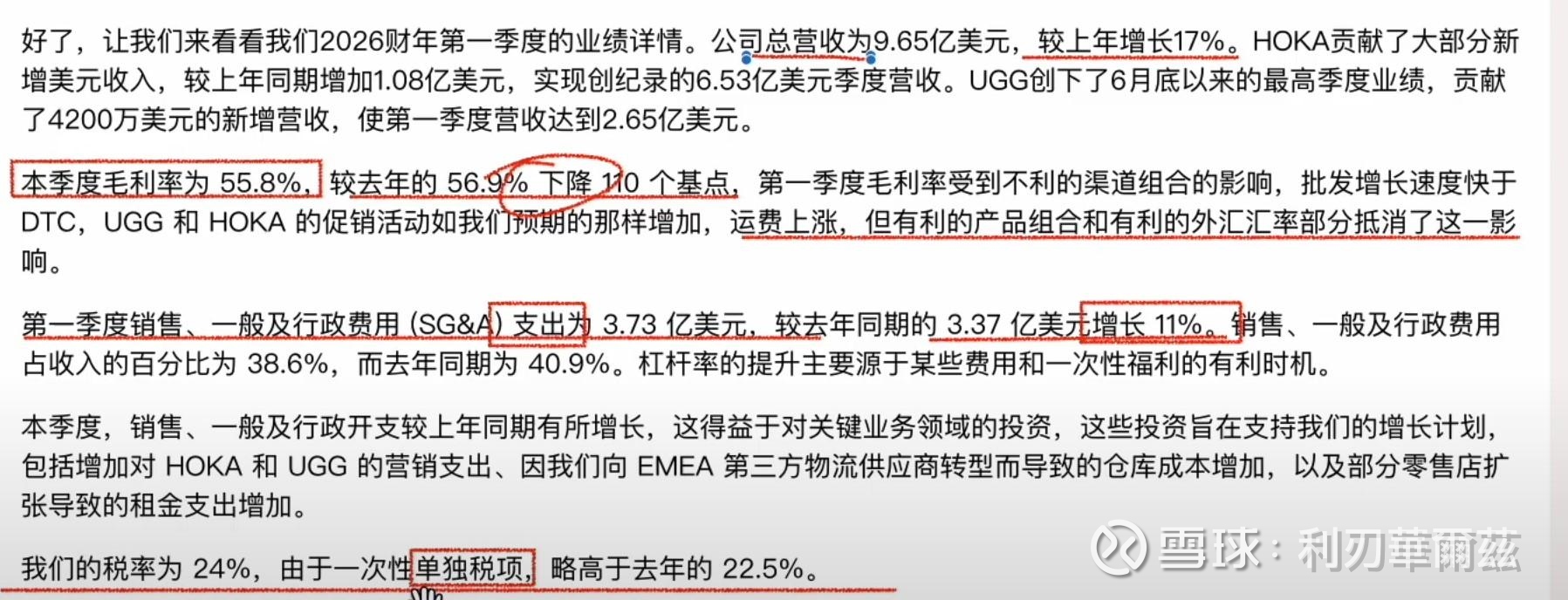

接下来我们在看财报

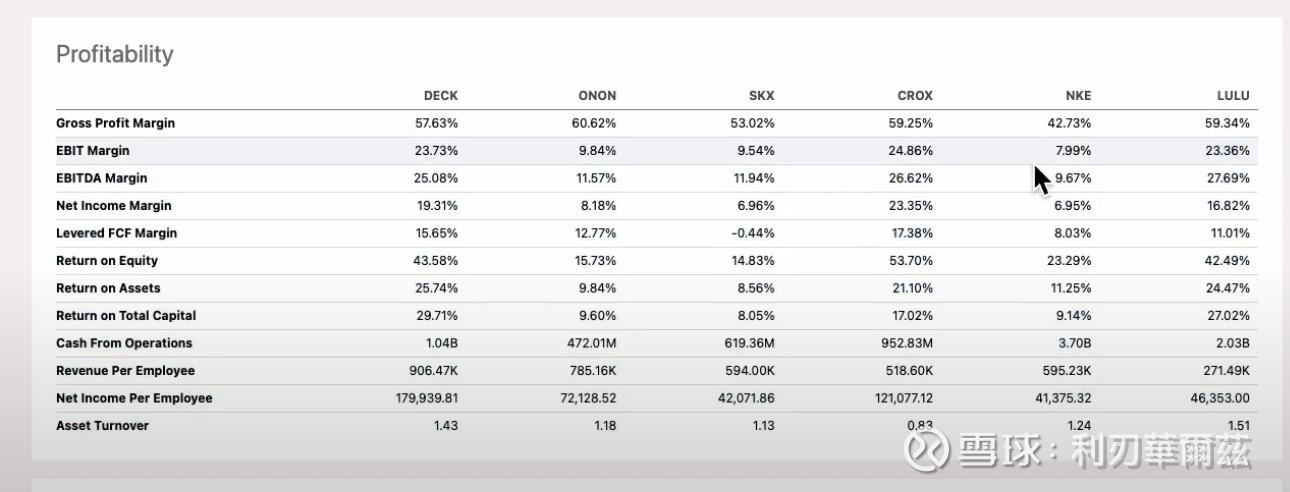

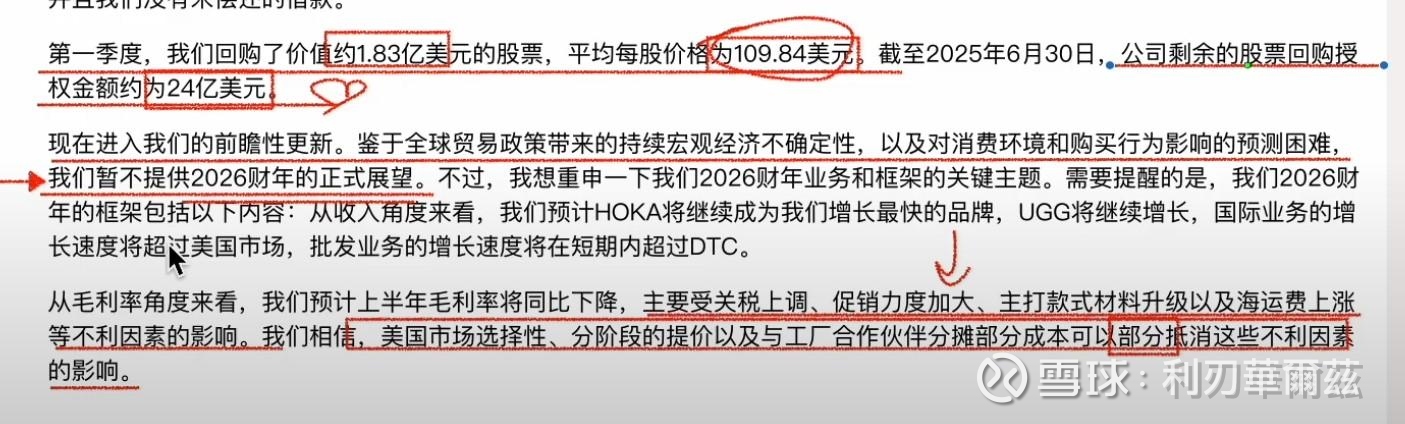

本季度增速良好。公司给出长期毛利可达到60%。短期受到关税影响以及批发影响略有降低。

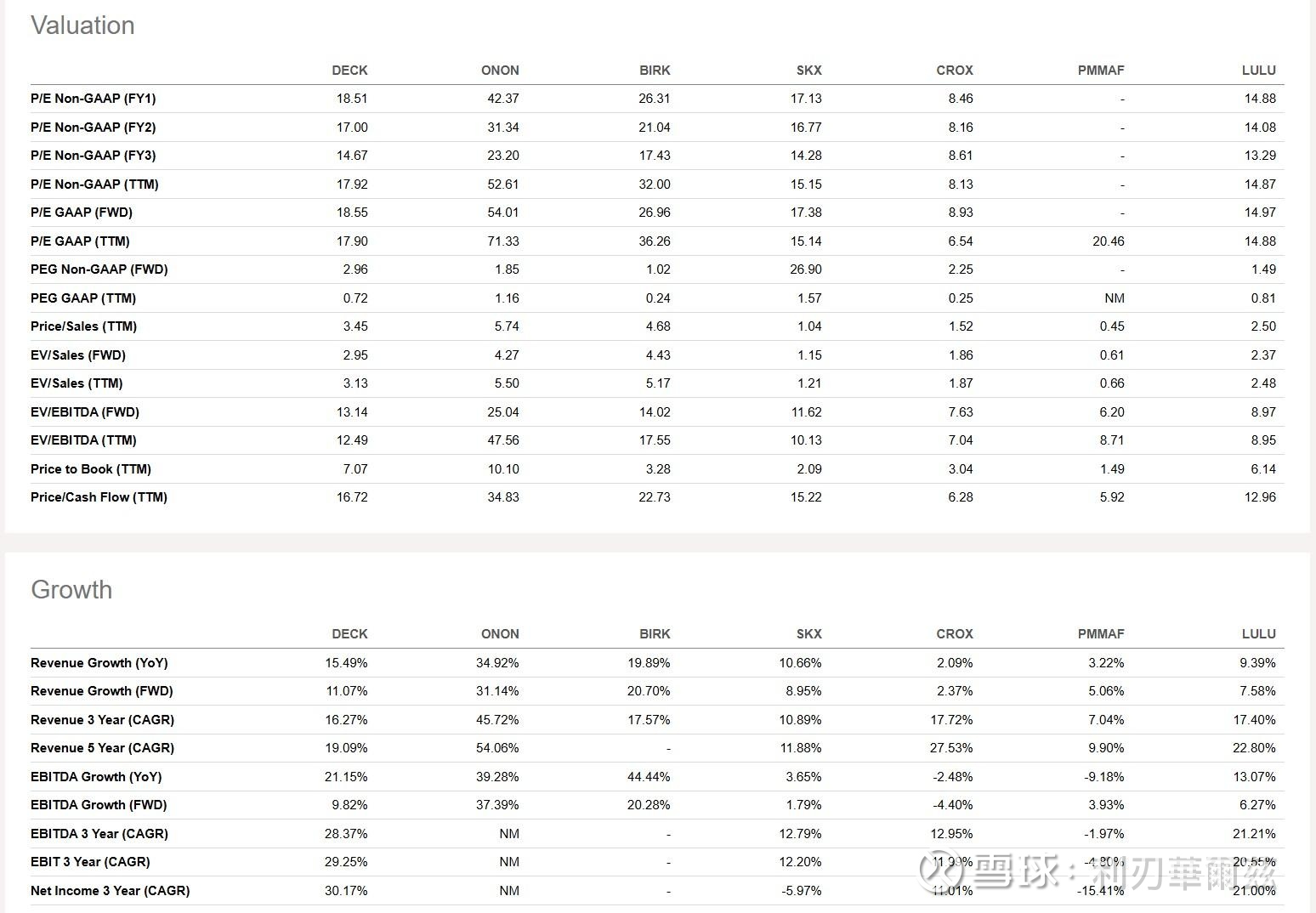

对比lulu,毛利几乎相同。(这里onon的net margin出奇的低,不知道是为啥,没研究过。)

由于宏观关税不确定性,公司未能给出26年指引。(正常)并给出了下个季度非常保守的指引。(可能会击败预期,如果能持续下去本季度的增长。不太清楚。)

公司弹药充足,FCF仍旧保持增长,确保了未来回购大门持续敞开。(对比lulu的FCF已经出现下滑。)

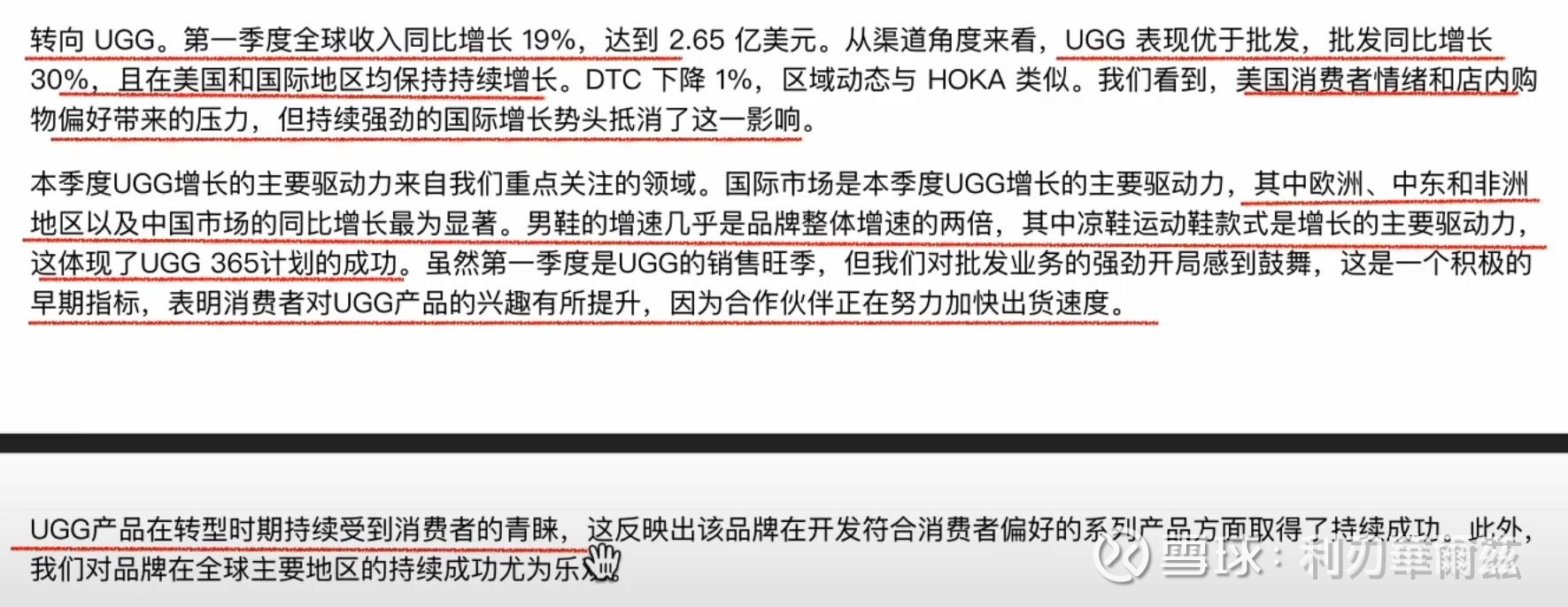

在产品上,UGG出现了潜在的利好迹象的早期指标。

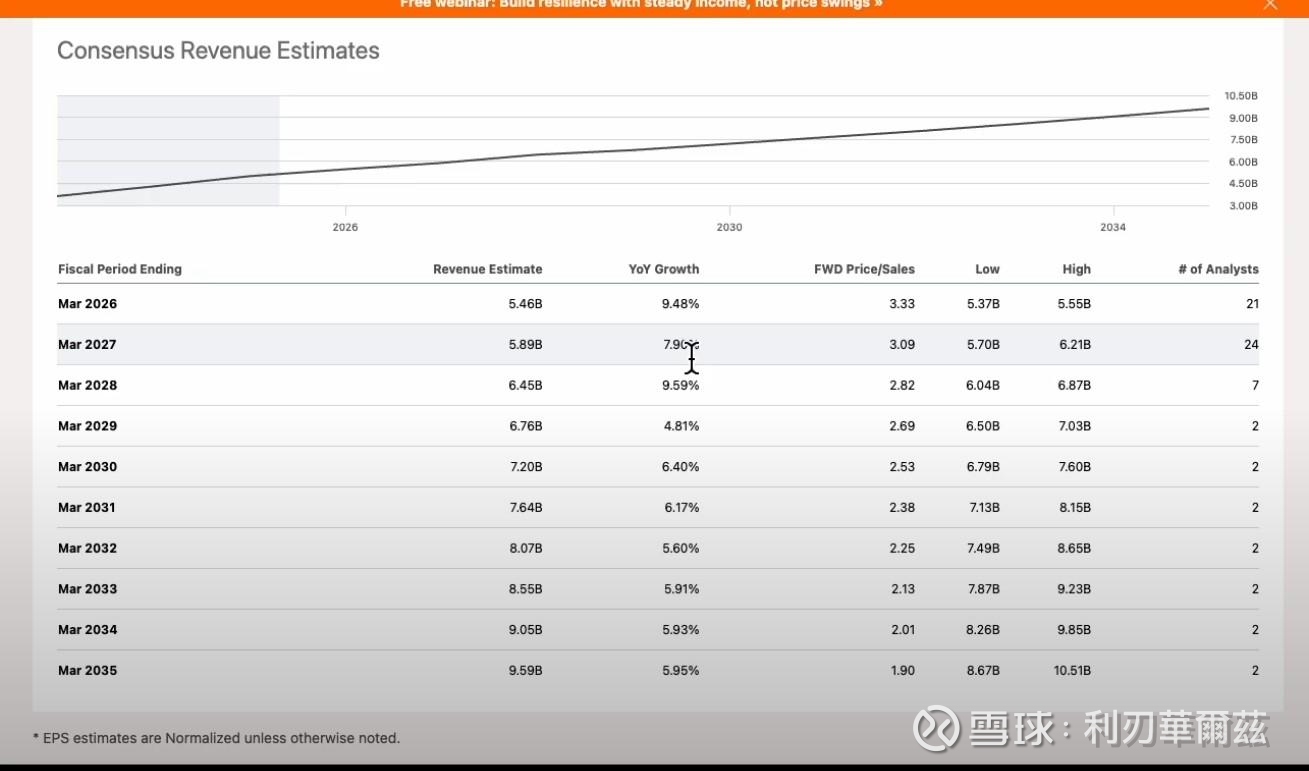

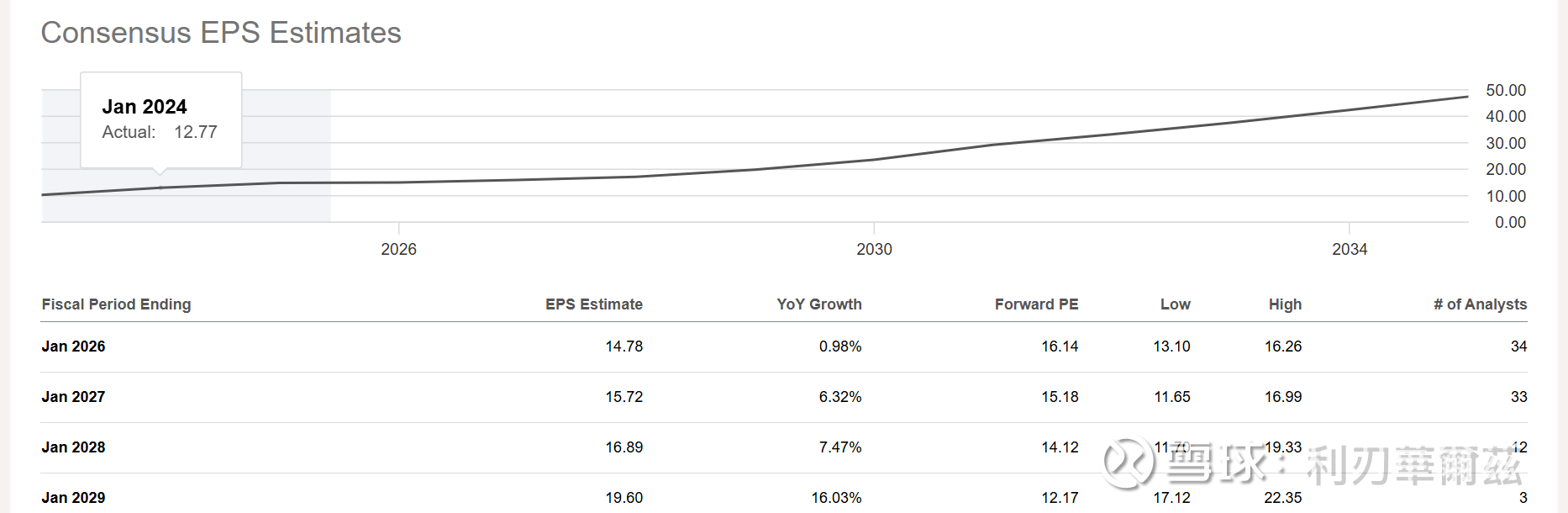

估值上,这里截取了SA上面的预期。和lulu未来差不多,pe水平也差不多。

这里也给一下lulu的:

Lululemon 未来三年的每股收益增速预期为 5-7%。如果市场不给予溢价、只按 10-15 倍市盈率来估值的话,那我认为 190-200 美元的价格是比较合理的。(15.72*13 = 204.36)

不过仅仅从本次财报,我认为DECK的预期应该有所上调。(原因已经说过)

好啦,这就是本次浮于表面的简要之旅,我会继续深入研究一下DECK这家公司,看看是否有估值扩张重构的可能。(如果成立,回到25pe也是一次不错的机会。)

希望对大家有所帮助。记得帮忙点点赞。笔芯。![]()