利刃華爾茲

· 加拿大

$Sezzle(SEZL)$ 更新一下对SEZL的研究。

Sezzle(SEZL)是一家在“先买后付”(BNPL)细分市场中极具差异化优势的公司,其独特的策略和产品定位使其在同行中脱颖而出,表现优异。(具体可参考我之前对 SEZL 的分析)

然而,目前我个人不会考虑投资这家公司,除非市场给予显著折扣。

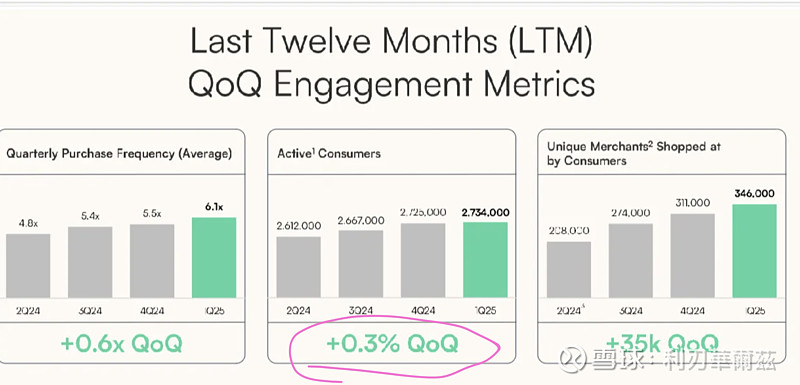

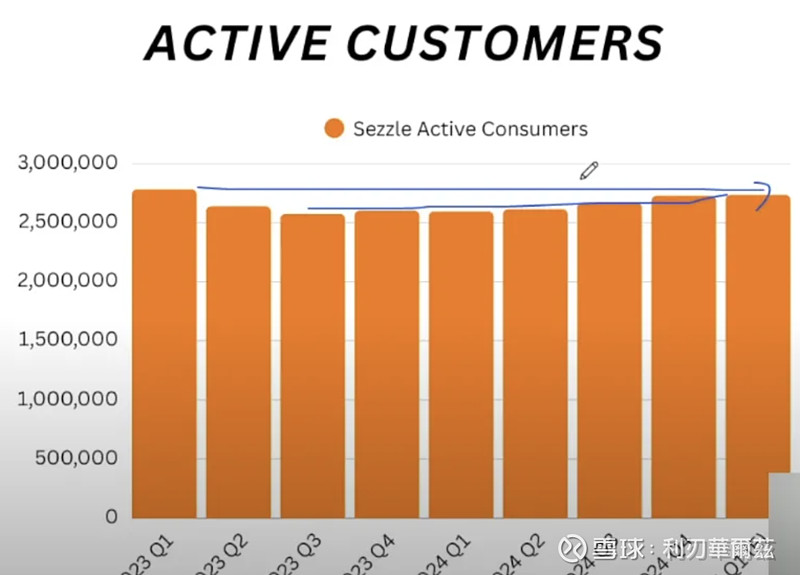

主要原因在于,我对 SEZL 的 active users 增长数据存在疑问。

尽管它的 DAU、MODS、GMV、以及人均季度交易频次等核心运营指标均展现出不错的增长态势,但active users 的增长逻辑我尚未理清,因此持保留态度。

如图所示,active users 的增速非常缓慢平滑。

在这种趋势下,可以预期 ARPU 将在某个时间点触顶。

毕竟,即使产品再具差异化,用户的消费能力终究是有限的,若用户规模无法持续扩张,整体增长也将受到制约。

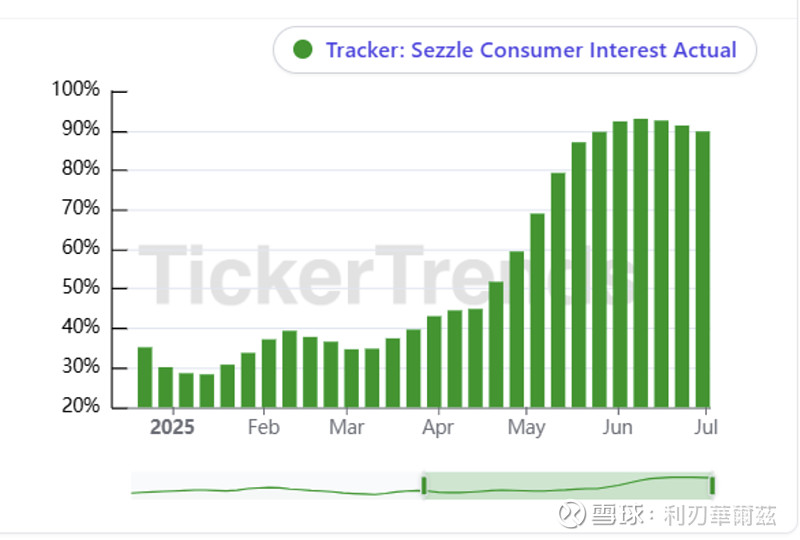

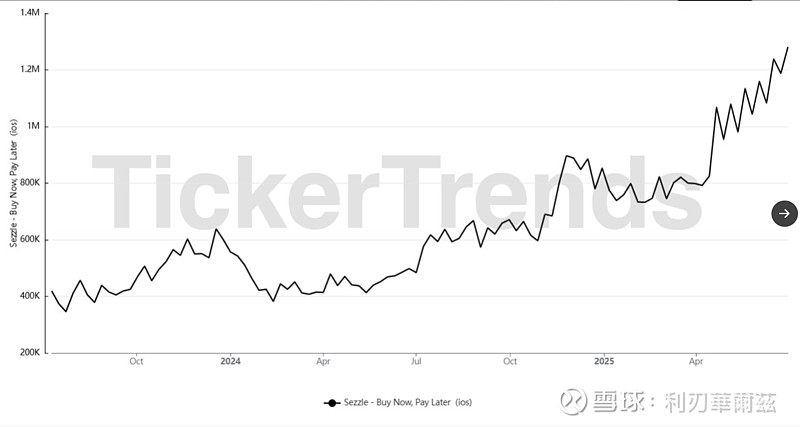

我看了某些大佬领先指标KPI的追踪,其IOS和安卓平台使用量大幅增加。

有理由相信,Sezzle 在接下来的第二季度,甚至可能延续至第三季度,仍有望维持当前的增长动能。

但正如我所强调的,除非公司在 Q2 或 Q3 披露出明显的用户增长改善及其背后的清晰逻辑,否则我仍将保持观望,暂不考虑介入。

这里对该公司感兴趣的童鞋也可以去翻看一下$Affirm Holdings(AFRM)$ 等BNPL公司的用户增长情况,相互对比来深入研究。我这里就不再继续研究下去了。

另外,上次发送的SEZL那篇文章的作者更新了他的第二部大作,值得一读。感兴趣可以自行查找。