$LifeMD(LFMD)$ 腰斩后的一点思考

1. 减重业务受阻:核心问题在于复合药物

这次股价大跌,表面上看是由于市场对Lilly和Novo Nordisk合作的过度乐观,认为这是一项根本性的转变,从而情绪面推高股价。但事实是被高估了,投资者忽略了实际的转化率和选边站队带来的订阅损失。

公司披露的数据显示,telehealth 订阅用户本季度仅新增7,000人,相比上季度增长的15,000人明显放缓。而12个月的转化率仅为三分之一,结合公司披露多个迹象,我们可以推断出两个问题:

合作落地后,部分原有用户因品牌药物价格高于曾经复合药物的问题选择退出订阅;

通过Lilly与Novo Nordisk带来的流量虽大,但真正愿意承担品牌药自付费用、完成转化的用户较少。

本季度的混乱情有可原,毕竟复合药物的停摆,对lfmd这样的公司属于基本面的变化。刚发生这种变化,公司也很难在第一时间做好调整。我相信LFMD未来在获客环节会反复强调保险覆盖与品牌药成本问题,转化率从三分之一提升至50%甚至更高,但因为根本性的制约仍来自于低价复合药物制造商的激烈竞争,订阅用户增长仍旧会放缓。

2. ED类药物竞争加剧,营销策略需反思

ED板块方面,获客成本同比上涨15–25%,反映出行业竞争日趋激烈。我认为管理层当前选择削减ED板块营销并不明智。在市场格局尚未稳固的阶段,应当加大投入抢占份额,毕竟ED类药物拥有相对确定的用户订阅粘性。

3. 估值快速拆解

当前市值:约 2.96 亿美元

WorkSimpli:按 2 倍营收估值,乘以73%持股比例,约为 7000 万美元(CEO也在访谈里曾经说过WorkSimpli大概值1亿美元估值,不知道他的意思是整体还是lfmd持有的部分)

现金储备:3600 万美元

净负债:已基本清零

本季度自由现金流为 780 万美元,年化约为 3120 万美元

不考虑增发、回购和SBC稀释的情况下,即使未来增长为0,当前估值也只需6年回本。

4.关于未来的思考

考虑到未来的平台多元化战略,保险,LifeMD+会员服务等多重组合,我认为目前的确低估了。

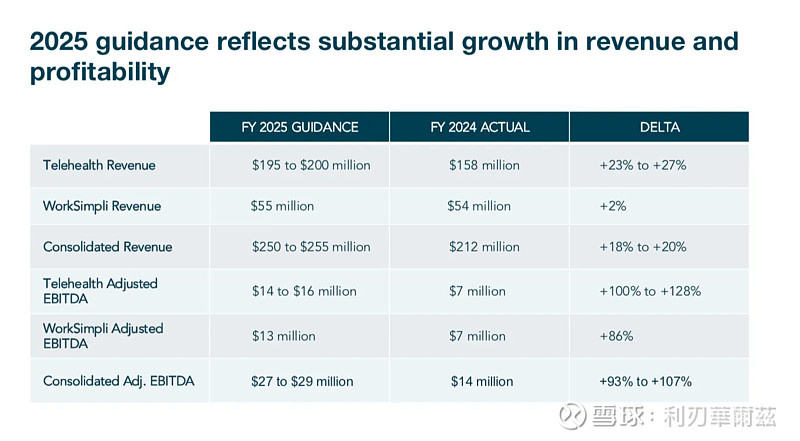

毕竟该公司全年下调后仍旧有20%的增速。

且lly和nvo对于复合药供应方的持续打压,长期是会奖励像lfmd这样的公司的。

个人目前有重新介入的想法,但还没有考虑好,非投资建议。