【网宿科技】AI应用的高速收费站

前言

腾讯的元宝、阿里的千问、字节的豆包,2026开年,AI流量入口大战已经开启,无论最后结果花落谁家,这中间收过路费的一定大赚特赚。$网宿科技(SZ300017)$ ,就是AI应用这条高速路上的收费站。

随着Clawdbot的爆火,Agent越来越走近C端普通用户的需求。其技能调用与数据交互依赖CDN网络降低延迟,用户量增长会使得模型推理、上下文存储等数据传输量指数级增长。国内的三巨头也将AI智能助手作为这波AI应用流量入口的兵家必争之地。AI流量入口争夺战的初期,各家巨头都是大力补贴,吸引用户,就好比当年共享单车的百团大战,最后活下来不是小黄车,也不是摩拜,这轮大战最后的赢家也和很难说,但有一点可以肯定,那就是AI应用更加智能化,数据流量暴增。这就是网宿科技未来千亿市值的核心逻辑。

1.公司概况

网宿科技成立于2000年,是国内最早从事CDN业务的企业之一,2009年在深交所创业板上市,成为中国CDN行业首家上市公司。经过二十余年的发展,公司已从单一的CDN服务商成长为集边缘计算、网络安全、算力云及液冷节能解决方案于一体的综合性互联网基础设施服务商。2025年5月,李伯洋接任公司董事长,标志着管理团队的年轻化以及向AI战略转型的决心。

网宿科技作为中国CDN及边缘计算行业的领军企业,正处于从传统流量型业务向能力型高毛利业务转型的关键阶段。公司凭借"中立第三方"的独特定位、全球2800+节点的网络覆盖优势以及在边缘AI与网络安全领域的前瞻布局,在激烈的市场竞争中构建了差异化的护城河。2024年公司实现营收49.32亿元,同比增长4.81%,归母净利润6.75亿元,同比增长10.02%,扣非净利润更是实现27.45%的高速增长,显示核心业务盈利质量持续改善。

2.业务分析

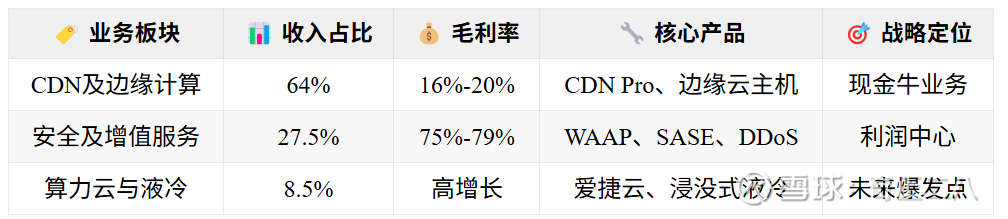

2.1 CDN及边缘计算:公司的核心业务,公司CDN及边缘计算业务为客户提供内容分发加速、边缘云主机、容器服务及函数计算等产品,是公司的基础性业务和现金流来源。

谷歌云已宣布2026年5月起CDN服务涨价最高达100%,反映AI应用推高网络成本,专业CDN服务商价值面临重估,公司的主营业务CDN是国内龙头,但毛利率相对较低,AI应用的快速发展,会使得CDN业务形成量增价涨的戴维斯双击,从而重塑一个网宿。

2.2 安全及增值服务:安全及增值服务板块则聚焦于WAAP全站防护、SASE零信任架构及DDoS攻击防护等高价值产品,该板块毛利率远高于传统CDN业务,已成为公司利润结构优化的关键驱动力。AI Agent的广泛接入带来新的安全挑战。网宿推出的AI-CWPP方案通过资产测绘、漏洞管理等构建全周期防护体系,结合WAAP与SASE技术形成纵深防御,应对容器逃逸等风险。这一块的业务也在高速增长期,市场潜力巨大。

2.3 算力云与液冷:算力云与液冷业务板块虽然目前收入占比较小,但在AI算力需求爆发的背景下具备巨大的增长潜力。网宿科技子公司绿色云图专注于绿色数据中心业务,其研发的浸没式液冷解决方案表现突出,PUE 值低至 1.049,远优于行业平均水平,已为字节跳动、快手等头部互联网企业提供服务,2025 年相关业务订单量同比增长达 3 倍。

3.核心竞争力

3.1全球化网络基础设施:公司在全球部署了超过2800个边缘节点,覆盖90多个国家和地区,拥有超过20万台服务器。这一庞大的分布式网络基础设施是公司最核心的战略资产,构建了极高的进入壁垒。在边缘计算时代,网络节点的覆盖密度和地理分布直接决定了服务质量和响应速度,网宿多年积累的全球化网络布局为其在边缘AI、实时交互等新兴应用场景中占据了先发优势。

3.2 第三方中立厂商:作为国内唯一的"第三方中立厂商",网宿科技不触碰客户数据,不与客户在下游业务(如电商、游戏、视频)发生竞争,这一独特定位使其成为政企、金融及跨国企业的首选合作伙伴。与阿里云、腾讯云等公有云厂商相比,网宿的中立性优势在数据隐私敏感型客户群体中具有不可替代的价值。这种差异化竞争策略使公司能够在激烈的价格战中保持相对稳定的客户基础和议价能力。

3.3 技术储备:公司坚持将年营收的10%左右投入研发,2024年研发费用达4.54亿元,近五年累计研发投入超过25亿元。截至2025年,公司专利总数超过890件,在CDN优化、边缘计算、网络安全等核心技术领域建立了深厚的技术护城河。

3.4 市场格局:中国CDN市场已形成阿里云、网宿科技、腾讯云"三足鼎立"的竞争格局。根据2023年市场数据,阿里云市场份额约24%,网宿科技约20%,腾讯云紧随其后。

网宿与阿里云、腾讯云的竞争策略存在本质差异。阿里云、腾讯云将CDN作为公有云生态的一部分,通过价格补贴获取市场份额,但其生态绑定策略在政企、金融等数据敏感型客户中存在天然劣势。网宿凭借中立第三方身份,在这些高价值客户群体中保持了稳固的竞争优势。

4.总结:

AI应用的春天才刚刚开始,指数级增长会超乎想象,千亿市值不是梦想,只是一个开始。