供需环境驱动玻纤电子布具备提价弹性及持续性,尤其是受织布机短缺影响

核心观点:电子布织布机国产替代$泰坦股份(SZ003036)$$越剑智能(SH603095)$,目前电子布织布机主要是日本垄断,鉴于目前中日关系及今后的发展状况,国产替代进程不可逆,并且还将加速。

版权所有 | 长江证券

文章采编 | 纤维复材投资研究

玻纤行业整体处于周期相对底部,基于供需关系,我们判断2026年提价弹性如下:AI特种电子布>普通电子布>普通粗纱,看好电子布提价带来的业绩弹性。 AI电子布需求持续高景气,看好紧缺之下的提价,Low CTE和Low-Dk二代布缺口更大。普通电子布在织布机产能挤压逻辑之下有望持续提价,2025年织布机已经形成缺口,2026年缺口维持,2027年缺口将全面放大。此外铂金涨价推升投资成本,亦或对供给节奏形成一定抑制。

供需环境驱动玻纤电子布具备提价弹性及持续性,尤其是受织布机短缺及铂金涨价影响(上篇)

低介电性能是AI PCB设计的关键指标。GPU和ASIC厂商均在积极提升单芯片算力效率和机柜级解决方案的互连带宽。AI PCB在升级高多层和小线宽线距的趋势中会面临电气性能损失、散热性能下降、信号干扰等问题。选用低介电常数(Low-Dk)和低介电损耗(Low-Df)材料制作的PCB对于降低信道损耗和保持信号完整至关重要。我们认为无论下游GPU和ASIC 竞争格局如何变化,AI Infra追求更高计算效率和更大互联带宽的趋势不会改变,对上游低介电性能材料的技术探索会持续推进。

AI三大原材料电子布、铜箔、树脂构筑PCB介电性能核心壁垒。AI Infra对数据传输损耗的严苛要求推动PCB、CCL向M8/M9升级。电子布方面,石英纤维凭借优异的介电损耗(1MHz下Df值为0.0001)和热膨胀系数(0.54ppm/℃)成为电子布的优选材料。铜箔方面,HVLP4/5凭借极低的表面粗糙度(Rz≤1.5μm)成为铜箔的优选材料。树脂方面,PCH树脂和PTFE树脂凭借优异的介电性能成为树脂的优选材料。

M8.5和M9PCB、CCL的核心原材料有望迎来“从 0→1”的关键节点。我们预计英伟达Rubin服务器的Compute Tray/Switch Tray/Midplane/CPX对应的PCB和CCL解决方案将分别升级M8/M8.5/M9/M9的解决方案,其中M9解决方案可能会采用高频高速树脂+HVLP4/5铜箔+Q布的材料组合,而M8.5解决方案可能会采用高频高速树脂+HVLP4铜箔+Low-Dk二代布的材料组合。根据华尔街见闻和新浪财经报道,英伟达预计 Rubin GPU将于2026年10月量产。我们认为Rubin Ultra服务器有望采用M9树脂+高阶HVLP铜箔+Q布的正交背板的解决方案。我们预计Rubin服务器上游供应链将在2026年上半年开启备货潮,届时M8.5和M9PCB/CCL的核心原材料有望迎来“从 0→1”的关键节点。

AI相关材料市场规模有望迎来快速增长。经过测算,我们预计2025/2029年全球HDI板和18层及以上高多层板对应的CCL原材料市场规模约30.98/38.91亿美元,其中电子布市场规模约7.75/9.73亿美元;铜箔市场规模约12.39/15.56亿美元;树脂市场规模约7.75/9.73亿美元。考虑到英伟达Rubin服务器将在2026年下半年量产出货,我们认为上游供应链将在2026 年上半年开启备货潮,AI材料的相关需求亦有望迎来快速增长。

普通电子布:

产能挤压逻辑之下有望持续提价

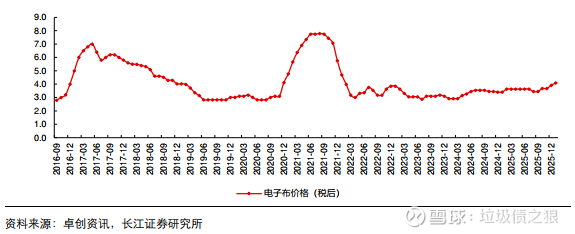

普通电子布价格:2025-2026年景气向上,价格筑底后上涨。普通电子布 2022年下半年以来价格底部承压,主要源于需求走弱及中国巨石大幅投产(中国巨石产能从2021年的16.5万吨提升至2023年的26.5万吨),但2024-2025年需求上行且新增产能有限(2024年泰山玻纤从5万吨技改为8万吨, 2025年成都台嘉点火4.5万吨),加上部分薄布产能转产AI电子布,带来普通电子布价格上行,7628电子布不含税从2025年初的3.4元/米已涨至年末的3.9元/米, 2026年1月再次提价0.2元/米至4.1元/米。

图1:7628电子布价格(税后,元/米)

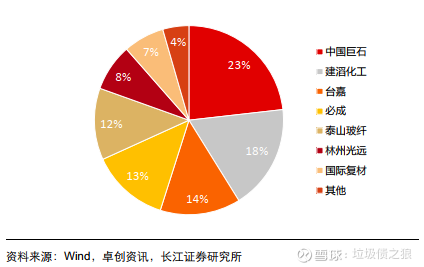

图2:2025年电子纱行业格局(按产能)

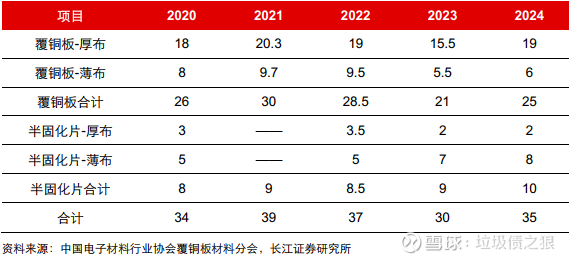

图3:中国覆铜板行业电子玻纤布的用量(亿米)

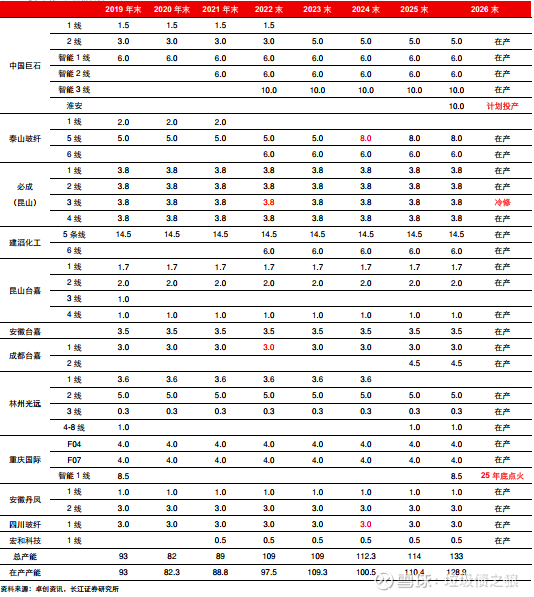

普通电子布产能投放同样受制于织布机。2026年电子布企业投产主要来自中国巨石、国际复材、建滔等,其中中国巨石计划投产10万吨、国际复材2026年1月年产8.5万吨电子级玻璃纤维智能制造生产线首卷原丝满筒纱成功产出,但织布机产能不够。我们判断普通电子布的产能新增会少于电子纱的产能,稀缺性更甚。

图4:电子纱行业产能情况梳理(万吨)

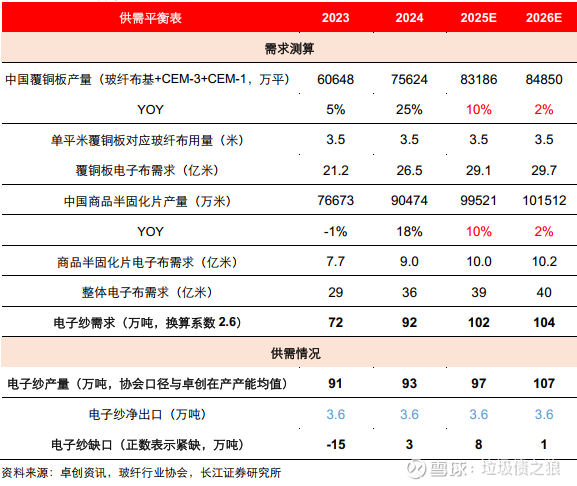

电子布:提价概率最大的品类。假设2026年消费电子(需求占比约45%)下降10%,服务器及存储(需求占比约20%)增长30%,其他领域需求增长5%,则2026年覆铜板需求增长约2%。电子布2026年供需关系将延续偏紧,大概率延续降库和提价趋势。玻纤行业整体处于周期相对底部,基于供需关系,我们判断2026年提价弹性如下:AI特种电子布>普通电子布>普通粗纱,看好电子布提价带来的业绩弹性。

图5:电子纱供需平衡表

织布机为当前设备端

最制约的环节

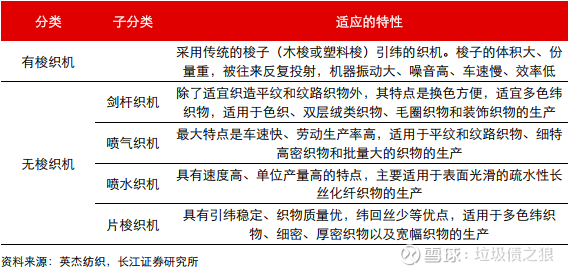

织布机为玻纤电子布最主要的设备,玻纤领域以喷气式织布机为主。织布机按织造的引纬方法分类可分为有梭织机和无梭织机两大类。有梭织机是采用传统的梭子(木梭或塑料梭)引纬的织机。梭子的体积大、份量重,被往来反复投射,机器振动大、噪音高、车速慢、效率低。

无梭织机的引纬方式是多种多样的,有剑杆、喷射(喷气、喷水)、片梭、多梭口(多相)和编织等方式。喷气式织布机因引纬柔和、张力精准,适配玻纤纱线脆性大的特性,且效率高、自动化强,能满足电子布规模化、高品质的生产需求。

图6:织布机的分类和特性

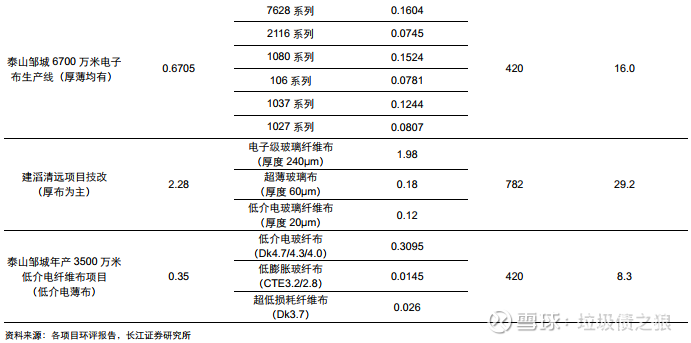

织布机占玻纤电子布的整体投资规模较大。织布机是织布车间中最主要的机器设备之一,占投资规模较大。参考中国巨石年产10万吨电子级玻璃纤维零碳智能生产线建设项目,对应织布产能3.93亿米,配备织机1496台,参考丰田织机价格约40万元/台,对应织机投资额约6亿元,占总投资额36亿元的比例为17%。若对于专门织布项目的投资,参考泰山邹城6700万米电子布生产线项目,配备织机420台,参考40万元/台的价格,对应织机投资额约1.7亿元,占总投资额4.9亿元的比例为35%。

图7:某玻纤电子布织布项目设备配比一览

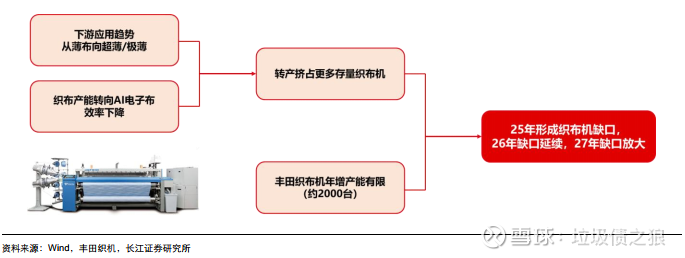

织布机跟随需求变化,但总量和结构调整速度均慢。近年来电子布行业需求呈现从厚布转向薄布的趋势,一是下游应用领域对传输性能提高,二是 AI需求爆发大幅增加薄布需求。在此需求变化背景下,织布机供给同步调整:一是普通薄布转产AI电子布,二是电子布从较厚规格向更薄规格转产。但单台织布机从厚规格转向更薄规格后,生产效率大幅下降,比如厚布织布机的年产能约30万米/台,低介电薄布织布机的年产能为8.3万米/台,薄布织布机的单台效率较厚布织布机下降约2/3。

图8:不同类型电子布项目织布机单台年产能

丰田织布机为我国电子布企业的核心供应商,且存在产能上限。目前玻纤行业新增织机主要采购自日本丰田JAT910,丰田产能有限,预计月产能在150-200台,年产能上限不超过2400台。若日本丰田将更多产能安排给薄布,那么年度新增的产能将会收缩。

假设厚布的年产能为30万米/台,薄布的年产能为12万米/年,可以测算如下:1)若2000台为厚布,400台为薄布,则全年新增的产能约6.5亿米; 2)若400台为厚布,2000台为薄布,则全年新增的产能约3.6亿米。

织布机是否成为电子布行业的瓶颈? 我们认为2025年开始形成缺口,2026年缺口维持,2027年缺口将全面放大。日本丰田为电子布织布机唯一供应商,随着更多产能切到更薄规格,导致织布机需求量大幅增加,2025年新增织布机需求已超过丰田年产量,缺口基本由过去闲置的织布机产能满足,但仍存在缺口;2026年在消费电子下滑的保守假设下,普通布同比小降,但低介电和低膨胀布增长加速,2026年织布机缺口维持;2027年若消费电子行业修复,织布机的缺口将会放大,电子布涨价具备持续性,有望迎来更大上涨空间。关注中国巨石、中材科技、国际复材、宏和科技电子布盈利弹性。

图9:电子布织布机紧缺逻辑图

图10:织布机需求测算