【本周瞎聊】重视行业龙头在二级市场的赚钱能力

falcon669

· 广东

明天发设备篇的研究。

市场没啥好聊的,商业航天、AI应用、国产半导体三大主线。

聊下行业龙头在二级市场的赚钱能力。

战略配售和定向增发是今年所有机构争夺的目标,首先收益率高,去年A股的竞价定增(不是为了换股收购进行的非公开定增)平均收益率接近40%,新股更是恐怖,由于现在对于发行定价的审慎态度,现在的发行估值普遍比较低,去年新股上市无一破发,半导体行业新股上市半年平均上涨210%。其次是流动性,定增半年解禁,战略配售一年解禁,而且因为持有的是股票,有很多场外手段进行流动性变现。所以现在战配和定增,基本代表着快速的稳赚不赔的机会。

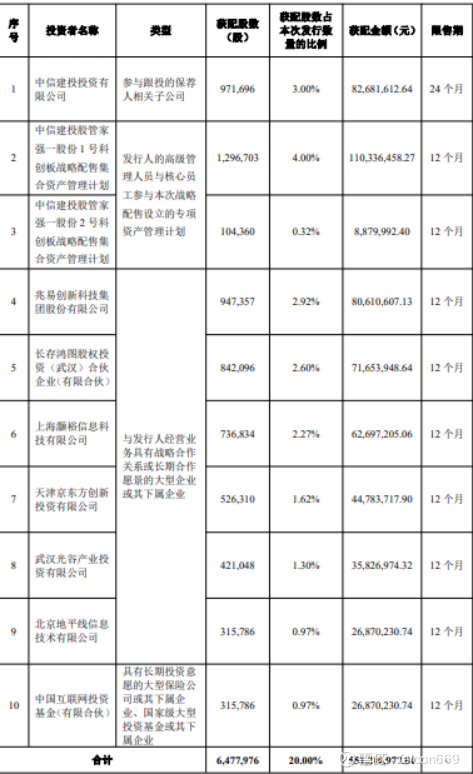

举个例子,强一科技的战略配售:

发行价85.09元,按照昨天的收盘价323元计算,盈利279.6%。以获得战配最多的兆易创新为例,将有2.2亿的利润计入第四季度或明年第一季度。

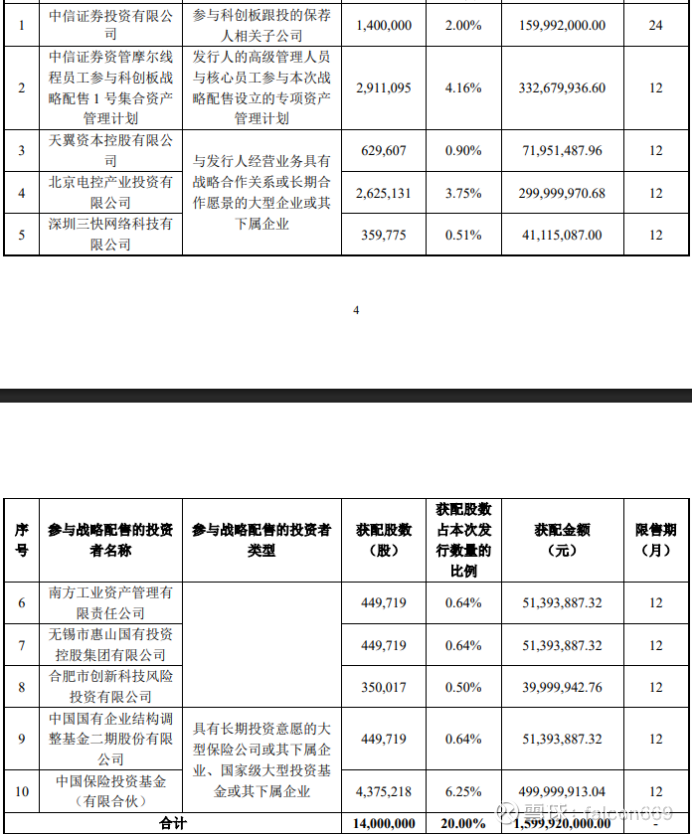

再比如摩尔的战配:

这里深圳三快是美团云的全资子公司,战配发行价114.28元,昨天收盘价674.02元,盈利489.8%,又是两个亿的收益。

机会是确定的摆在那里的,肉少狼多,凭什么让你吃?

最好的方法是你给我订单或者供应,支持我把业绩做好,我给你战配或定增份额作为回报。战配份额转化为业绩收入,带来的股价提升会增厚配售股份的回报。这种资源互换的逻辑在产业链龙头中尤为明显,尤其是掌握核心技术、具备持续扩产能力的企业,更倾向于将稀缺的参与机会分配给能为其带来实际业务协同的战略方。

关系说话,给谁不是给呢?

所以,至少在近两年,龙头产业链核心企业的投资收益会显著增厚企业的利润,不能简单视作一次性的提升。同时,战配名单也可以反映一些未来明确的合作预期。比如芯片厂商上市下游终端客户拿战配,设备材料商上市原厂拿战配,零部件上市设备厂拿战配等等。