长江电力:2025年半年度经营数据跟进!

不多说,直接上图了=》

一、来水情况

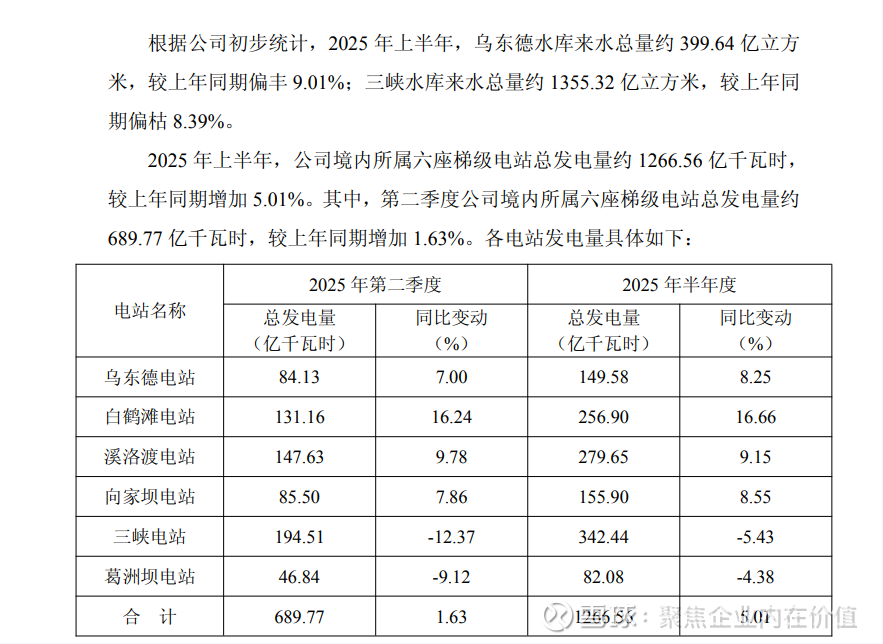

乌东德水库:2025 年上半年来水总量约 399.64 亿立方米,较上年同期偏丰 9.01% ,来水充足,为发电提供良好基础。

三峡水库:来水总量约 1355.32 亿立方米,较上同期偏枯 8.39% ,来水偏少,一定一定程度发电有一定影响。

二、发电数据(2025 年上半年 )

(一)整体表现

公司境内六座梯级电站总发电量约 1266.56 亿千瓦时,同比增 5.01% ,第二季度总发电量 689.77 亿千瓦时,同比增 1.63% ,整体呈增长态势,但二季度增速全年增速速有所放缓。

二、发电数据

三、结论

来水影响:乌东德来水利好发电,三峡来水偏枯拖累自身及葛洲坝,梯级电站间 “一荣俱荣、一枯带枯” 效应明显。

增长主力:白鹤滩、乌东德等新 / 高效电站是增长核心,凭借机组性能、调度策略对冲三峡 / 葛洲坝的下滑。

简单说,2025 上半年发电 “喜忧参半”:新电站带飞增长,三峡 / 葛洲坝因来水拖后腿,后续得靠多能互补、优化调度稳住业绩!

继续=》

长江电力值得跟踪的跟进:

1.第二季度长江电力境内所属六座梯级 电站总发电量约 689.77 亿千瓦时,较上年同期增加 1.63%。

2.上游四座高电价电站的发电量延续较强表现,下游三峡和葛洲坝两座电 站电量明显下降,电量结构的优化将对公司营收及综合电价表现形成重要支撑。

3.公司乌白电站外送电价定价机制为参 考落地省份市场化交易电价倒推的机制,虽然 2025 年由于江浙火电年度长协电价波动影 响,其上网电价或也存在一定调整,但水电上网电价与火电市场电价波动幅度并非等额传 导,且在全年来水修复预期下将会有效对冲电价波动的影响。水电作为最为廉价的清洁能 源,在市场化改革加速推进的趋势下,长期电价存在较强支撑。此外,从水库蓄水来看, 截至 7月8日,白鹤滩上游水位 789 米,同比提升 6 米;截至 7月9日,向家坝上游水 位 373 米,同比持平;溪洛渡上游水位 560 米,同比降低 2 米;三峡水库上游水位 155 米,同比降低 5 米。白鹤滩等上游水库的丰沛蓄水将为后续的水电出力提供有力保障。

4.公司长期承诺底线分红为 70%,稳健的业绩也意味着丰厚的股息回报。

5.公司收入端的重要影响因素为电价水平,而公司白鹤滩电站送苏电价也从2023年1月开始执行“基准落地电价+浮动电价”的机制,若后续交易结果下 行,则公司电价也会存在下浮风险。

6.截至 2025年7月10日,按照分红比例不低于 70%的承诺,当前股价对应 2025年股息率 3.35%,与 十年期国债收益率息差达到 1.71%,考虑息差回归,红利标杆长江电力 空间打开。

7.2024 年,公司在甘肃张掖、重庆奉节和浙江天台等地开工建设抽水蓄能项目,在金沙江 下游建设水风光储一体化新能源基地。25 年 6 月公司董事会决议公告中, 审议通过《关于投资建设江西寻乌抽水蓄能电站项目的议案》,同意增设 江西寻乌抽水蓄能有限公司为长江电力二级子企业,并由江西寻乌抽水蓄 能有限公司投资建设江西寻乌抽水蓄能电站项目,总投资不超过 77.39 亿 元,其中资本金占总投资的 20%。 结合当前全国抽水蓄能建设进度来看, 截至 2024 年底,全国抽水蓄能电站投产总规模已达 5869 万千瓦,核准在 建规模约 2 亿千瓦。根据水电水利规划设计总院发布的《抽水蓄能产业发 展报告 2024 年度》预计,2025 年全年新增投产规模约 800 万千瓦。2025 年上半年,全国已完成新增抽水蓄能装机 257.5 万千瓦,占全年目标的 70%, 多个项目进入机组安装调试阶段,抽水蓄能建设节奏明显加快。

8.公司主营业务为水电运营,是全球最大的水电上市公司,运营管理乌东 德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝六座长江流域梯级水电站。 根据公司财报,截至 2024 年末,公司水电总装机容量为 7179.5 万千瓦, 其中国内水电装机 7169.5 万千瓦,占全国水电装机的 16.45%。

9.根据 wind、公司财报,2024 年公司营业收入 844.9 亿元,同比增长 8.12%; 归母净利润 325.0 亿元,同比增长 19.28%;毛利率 59.13%,同比上升 1.31pct。

电量端:2024 年公司境内所属六座梯级电站完成发电量 2959.04 亿 千瓦时,同比增长 7.11%,公司通过科学开展“六库联调”,梯级电 站发电量同比增加 196.41 亿千瓦时,节水增发 128.7 亿千瓦时。

电价端:2024 年公司境内水电综合上网电价(不含税)为 0.253 元 /千瓦时,同比小幅提升 0.002 元/千瓦时,增幅为 0.77%。

费用端:2024 年公司财务费用率 13.17%,同比下降 2.90pct,促进 归母净利率上升 3.59pct,达到 38.46%。

插播一个术语解释:

“pct” 是 “percent” 的缩写,常见于数据统计、分析场景里,通俗理解就是 “百分比”“百分数” ,比如前面表格里 “同比变动 +8.25”,若标注 “pct”,就是说乌东德电站半年度总发电量同比增长 8.25 个百分点。

10.公司 2024 年度利润分配预案为每 10 股派发现金股利 9.43 元,共分派现金股利 230.7 亿元,占归母净利润的 71%,公司作为红利资产价值凸显。=》大号债券的定位!

11.2024年公司 积极开展产业链上下游投资,全年实现投资收益 52.58 亿元,同比增长约 11%。=》长江电力进入和紫金矿业同样的阶段,开始投资,并增加对同行里面优质资产的控股!

12.三峡电站部分机组设备折旧到期;

13.公司电站推进扩机增容,流域联调增发电量,推进抽蓄建设,接管长龙山抽蓄电站、多个抽蓄项目开工建设,折 旧、财务费用下降释放利润,水电龙头仍有成长空间。

14.梯级电站群联合调度可减少弃水、提高运行水头、增发电量。联合调度的优势主要 体现在以下两个方面:1.减少弃水,汛期上游水库可提前拦蓄部分水量,待来水减少 后,逐步释放拦蓄水量,从而提高梯级电站发电效益;2.抬高水头,通过“早蓄水、 晚消落、动汛限”,提高水库平均运行水头,从而提高机组发电功率,多水库联合调 度同样可提高防洪能力,下游水库可在汛期提高水位。

15.公司围绕水电主业,向四个方向延伸产业投资。第一,以推进长江流域水资源综合 利用效益最大化为目标,对流域优质水电企业进行股权投资,如国投电力、川投能源、金中公司;第二,以公司电能消纳区域为重点,对优质地方综合能源平台进行 战略投资,如湖北能源、申能股份、上海电力、广州发展;第三,积极培育和发展国 内外配售电业务,延长产业链,如路德斯公司;第四,探索推进其它清洁能源,综 合能源服务以及长江大保护相关项目。=》这一点,我觉得需要重视,尤其是优质水电的股权投资如国投电力、川投能源、金中公司,以及对地方能源平台的综合投资,湖北能源、申能股份、上海电力、广州发展。

金中公司,这块科普一下:

水电“优质股权”的界定标准 =>金中公司

根据行业定义,水电优质股权需满足以下条件:

稳定现金流:水电站运营成本低,发电收益稳定(如金中公司装机规模保障长期收入)。

资源稀缺性:流域开发权垄断性强(金沙江中游仅金中公司主导开发)。

协同价值:对收购方具备战略互补性(如调节库容提升下游电站效率)。

低风险属性:负债可控

金中公司为何是水电优质股权?

资源禀赋:垄断金沙江中游开发权,装机规模+调节能力稀缺。

盈利修复:供需改善推动ROE回升至4.2%,成长性明确。

战略溢价:长江电力48.98亿收购23%股权,看中其下游协同价值。

收购金中公司的股权

对长江电力:战略资源整合

金沙江中游电站位于长江电力主力电站(溪洛渡、向家坝)上游,龙盘水库的调节能力可增加下游发电量超100亿千瓦时。

入股后,长江电力形成“雅砻江+金沙江”全流域参股布局(另持有国投电力、川投能源股权),强化水电话语权。

对原股东:优化资产结构

华能水电转让股权主要为降低负债率(2018年负债率75%+),回笼资金聚焦澜沧江主业。=》可惜了,华水挺一下啊,这个股权是值钱的,可以定增啊!

大唐云南退出反映央企“瘦身”策略,而长江电力接盘凸显产业资本对优质资产的长期看好。

16.长江电力主要电站的梳理

17.2024 年,公司科学开展六库联 调,发电量同比增加 196.41 亿千瓦时,节水增发 128.7 亿千瓦时,创历史新 高。抽蓄项目方面,甘肃张掖项目取水获得行政许可,湖南攸县项目完成股 改并开工建设,同时公司全面受托运维长龙山抽蓄,管理抽蓄装机规模达到 210 万千瓦;新能源方面,金下基地建设有序推进,公司累计接管运维金下 新能源基地 25 个场站、总装机容量超 300 万千瓦,云南侧首批 23 个光伏项 目全部投产,有望打开成长空间。

好了,差不多了,下面来看一下估值了!

股价是30.40元(2025年7月3日);市值是7438.34亿元

2025年净利润中枢335亿元,

按照20倍算,则企业内在价值应该在6700亿元,潜在跌幅7.2%,也就是27.38元。

按照25倍算,则企业内在价值应该在8375亿元,潜在涨幅12.59%,也就是34.22元。

2026年净利润中枢364亿元,

按照20倍算,则企业内在价值应该在7280亿元,潜在跌幅2.14%,对应29.75元。

按照25倍算,则企业内在价值应该在9100亿元,潜在涨幅22.33%,也就是37.19元

好了,咱们还是来一个极致的推演:

2027年,常态利润中枢在370亿元,应该算非常不错了,继续

按照20倍算,则企业内在价值应该在7400亿元,潜在跌幅0.52%,也就是30.24元.

按照25倍算,则企业内在价值应该在9250亿元,潜在涨幅24.35%,也就是37.80元。

如图:

故此,可以很清晰地看出来,是估值的问题,低利率环境下,高股息的重估,带动了估值的上涨,因为十年期国债利率掉了,10年期国债收益率:2024年12月降至1.68%,创有数据以来最低水平。

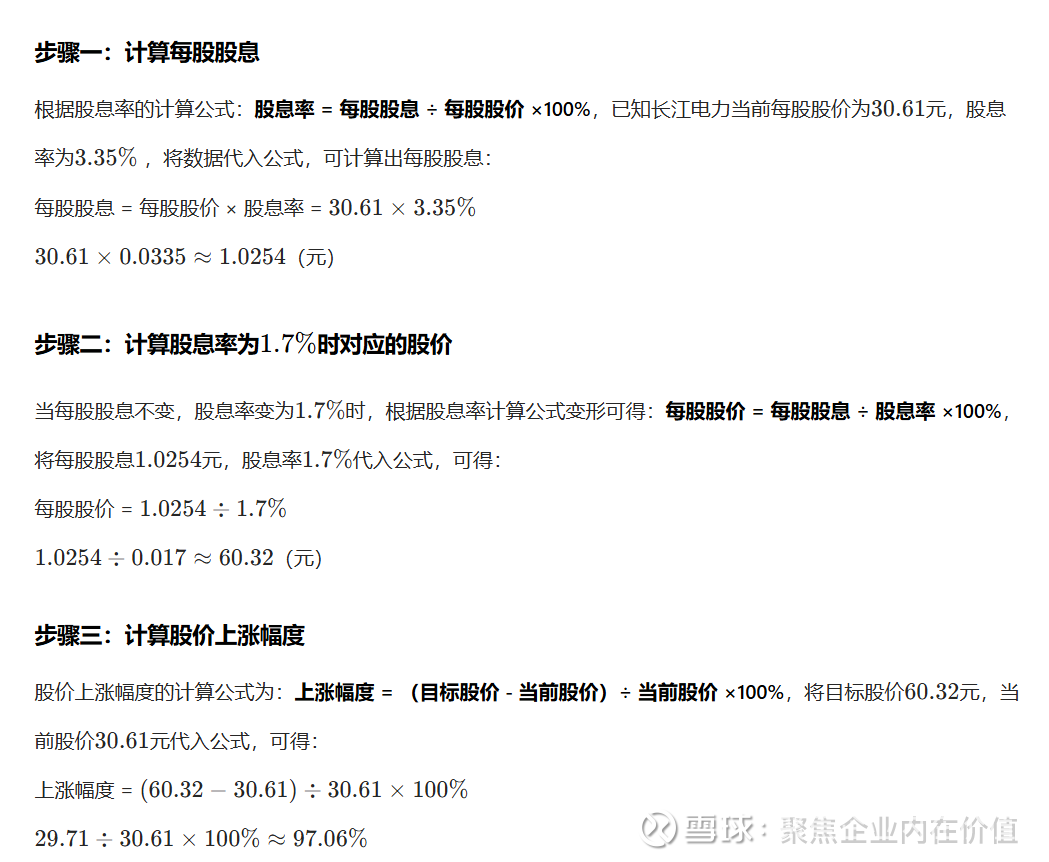

按照息差来算,下面一个问题其实是,股息率3.35%(2025年分红来算),如果股息回到1.7%,长江电力,当前股价30.61元,能上涨多少?

计算来了=》

综上,如果股息回到1.7%,长江电力股价大约能上涨97.06%。从这个角度看,空间还挺大。当然,这是单纯从息差角度看,因为存钱不如买股息率3.35%的长江电力。但这个有点儿夸大了,是肯定的,理论上是存在的,实际上无论是港股,港股通,都有超过3.35%股息率的公司,所以我的想法是,先涨稳定成长的,高股息的,其次再涨高股息差一些的。

从估值角度看,长江电力算是成长潜力已尽,进入霸主的后半段(收购优质水电股权+高分红+折旧到期+财务费用降低+发展抽蓄),成长性变慢,增量不多了,但确实是非常好的大号债券。从股息率角度看,长江电力价值明显,还能涨约1倍。我不知道你怎么看?我是看港股通那些稳定成长的,6-8%股息率的公司,很开心啊!

就这些!