企业内在价值:东风集团股份

本来要先看兴业银锡的,后来感觉对东风集团股份更感兴趣,实际上不只是东风集团股份(HK0489),广汽集团(HK2238)也是属于0.2pb这个系列的。也就是目前市值只有净资产的0.2倍。好了,咱们闲言少叙,先来看一下东风集团股份。

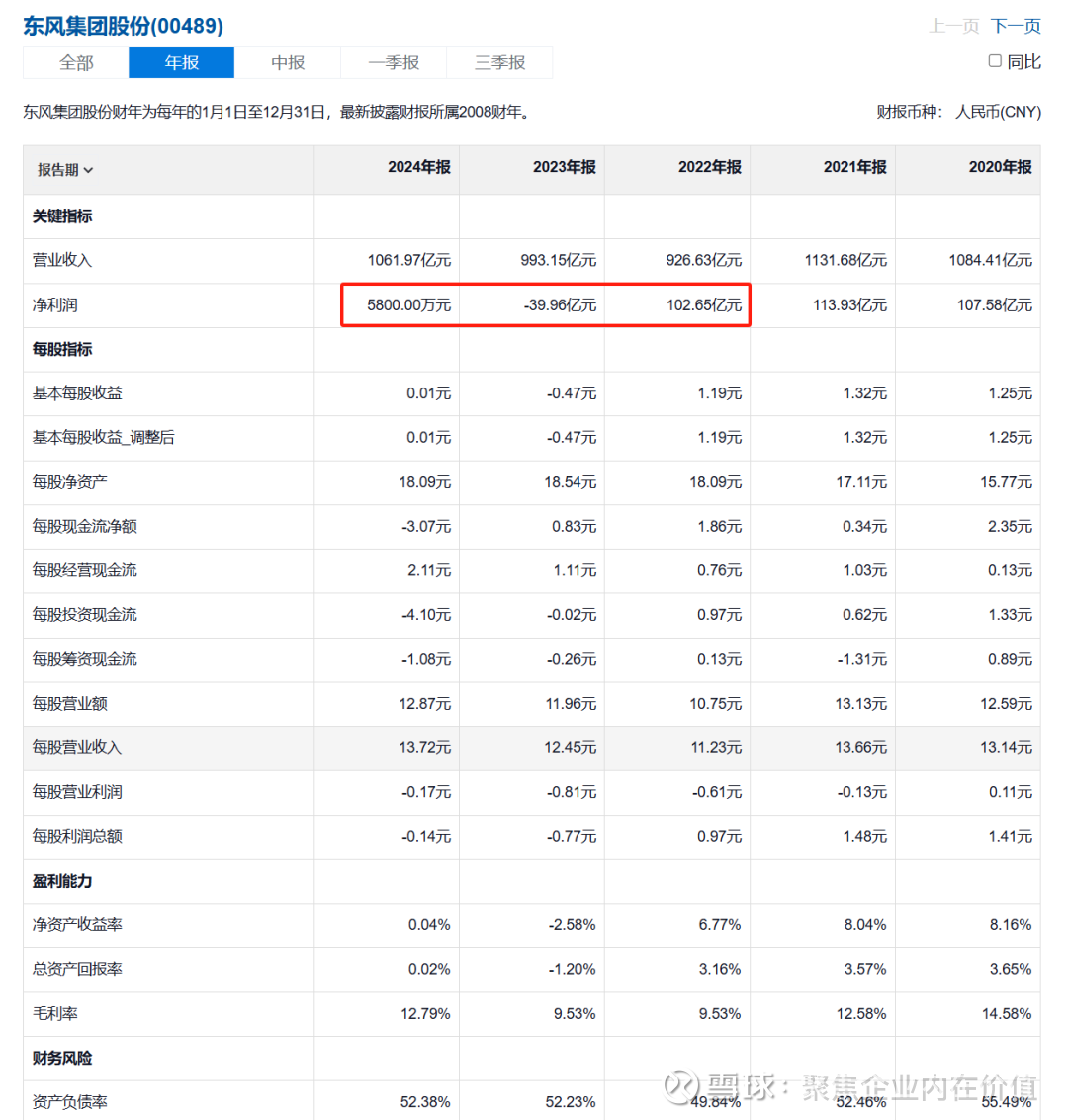

营收,从2014年的831.14亿元,增长到2024年的1061.97亿元,2014-2024年的平均营收是1010.68亿元

净利润,从2014年的127.97亿元,到2024年的0.58亿元,2014-2024年的累积净利润是960.68亿元

净资产收益率,2014-2024年的平均值是8.55%

资产负债率,2014-2024年的平均值是46.35%

如下图:

说实话,运营的其实也不那么差,那么问题出现在哪里呢?

首先,异常值有2处:

1.2023年,亏损39.96亿元,净资产收益率-2.58%;

2.2024年,1061.97亿元营收,盈利0.58亿元,净资产收益率0.04%;

咱们先来拆解一下原因:

先看2024年的年报了:

一、公司概况与基本信息

基础信息

东风汽车集团股份有限公司(简称 “东风集团”)注册于中国湖北省武汉市,主要营业地位于武汉经济技术开发区,在香港联交所上市(股份代号:00489),上市时间为 2005 年 12 月 7 日,总股本为 82.53 亿人民币(截至 2024 年 12 月 31 日)。其核心业务涵盖乘用车、商用车的研发、制造与销售,以及汽车金融、零部件等相关业务,国内业务分布于武汉、十堰、广州等 20 多个城市。

业务架构

整车业务:乘用车覆盖豪华、高档至经济型市场,主要通过岚图、猛士、东风风神等品牌及合资公司(如东风日产、东风本田)开展;商用车聚焦中重卡、轻卡、皮卡等,由东风商用车、东风柳汽等公司运营。

新能源业务:2024 年推出多款新能源车型(如岚图梦想家、东风纳米 01 等),全年销售 39.46 万辆,同比增长 13.4%。

汽车金融:通过东风汽车金融、东风财务等公司开展,2024 年金融渗透率提升至 28%,新能源渗透率超 40%。

二、2024 年经营业绩与财务表现

核心经营指标

销量与营收:全年销售汽车 189.59 万辆(同比下降 9.2%),但营收达 1061.97 亿元(同比增长 6.9%),主要得益于自主乘用车量利齐升(销量 43.89 万辆,同比增长 26.4%,毛利率提升 8.4 个百分点)。

盈利情况:实现归属于上市公司股东净利润 0.58 亿元,同比扭亏为盈(2023 年亏损 39.96 亿元),毛利率 12.8%(同比提升 2.9 个百分点)。

海外业务:出口 19.52 万辆,同比增长 15.5%,创历史新高。

财务关键数据

资产与负债:总资产 3250.52 亿元,总负债 1702.55 亿元,资产负债率 52.4%,结构稳健;现金储备约千亿元,经营现金流同比增长 81.5 亿元。

成本与费用:销售成本 926.12 亿元(同比增长 3.4%),毛利 135.85 亿元(同比增长 38.2%);研发费用增加 6.15%,主要用于新能源、智能化技术(如固态电池、L2 + 级自动驾驶)。

三、战略与转型进展

转型举措

产品与技术:加快 “五化”(轻量化、电动化、智能化等)布局,2024 年上市 7 款全新自主乘用车及 7 款商用车,自主掌握 L2 + 级自动驾驶(搭载率 77%)、车规级 MCU 芯片(DF30)等技术。

结构优化:整合乘用车平台至 5 个,商用车主推 3 个模块化平台,成立零部件事业部强化整零协同;合资业务加速新能源转型(如东风日产 N7、东风本田 e:NS2)。

2025 年展望

行业预计销量增长 3.6%,新能源渗透率超 50%。东风集团将推进 “三个跃迁”(新能源、智能化、国际化),优化新能源业务、加快智慧化商品化、拓展全球市场。

好了,这个前面算是总的,咱们开始看拆细了:

转换为简体字:

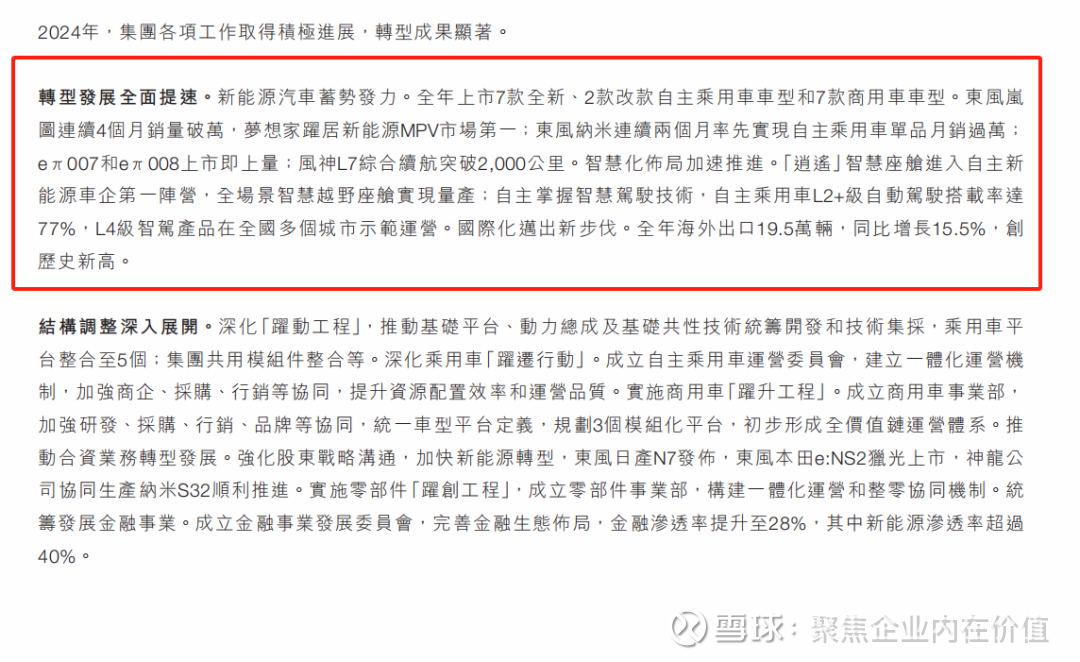

2024 年,集团各项工作取得积极进展,转型成果显著。

转型发展全面提速

新能源汽车蓄势发力。全年上市 7 款全新、2 款改款自主乘用车车型和 7 款商用车车型。东风岚图连续 4 个月销量破万,梦想家跃居新能源 MPV 市场第一;东风纳米连续两个月率先实现自主乘用车单品月销过万;eπ007 和 eπ008 上市即上量;风神 L7 综合续航突破 2,000 公里。智慧化布局加速推进。「逍遥」智慧座舱进入自主新能源车企第一阵营,全场景智慧越野座舱实现量产:自主掌握智慧驾驶技术,自主乘用车 L2 + 级自动驾驶搭载率达 77%,L4 级智驾产品在全国多个城市示范运营。国际化迈出新步伐。全年海外出口 19.5 万辆,同比增长 15.5%,创历史新高。

结构调整深入展开

深化「跃动工程」,推动基础平台、动力总成及基础共性技术统筹开发和技术集采,乘用车平台整合至 5 个;集团共用模组件整合等。深化乘用车「跃迁行动」。成立自主乘用车运营委员会,建立一体化运营机制,加强商企、采购、行销等协同,提升资源配置效率和运营品质。实施商用车「跃升工程」。成立商用车事业部,加强研发、采购、行销、品牌等协同,统一车型平台定义,规划 3 个模组化平台,初步形成全价值链运营体系。推动合资业务转型发展。强化股东战略沟通,加快新能源转型,东风日产 N7 发布,东风本田 e:NS2 独光上市,神龙公司协同生产纳米 S32 顺利推进。实施零部件「跃创工程」,成立零部件事业部,构建一体化运营和整零协同机制。统筹发展金融事业。成立金融事业发展委员会,完善金融生态布局,金融渗透率提升至 28%,其中新能源渗透率超过 40%。

主要还是全面转型新能源汽车!

公司的产品:

转换为简体字

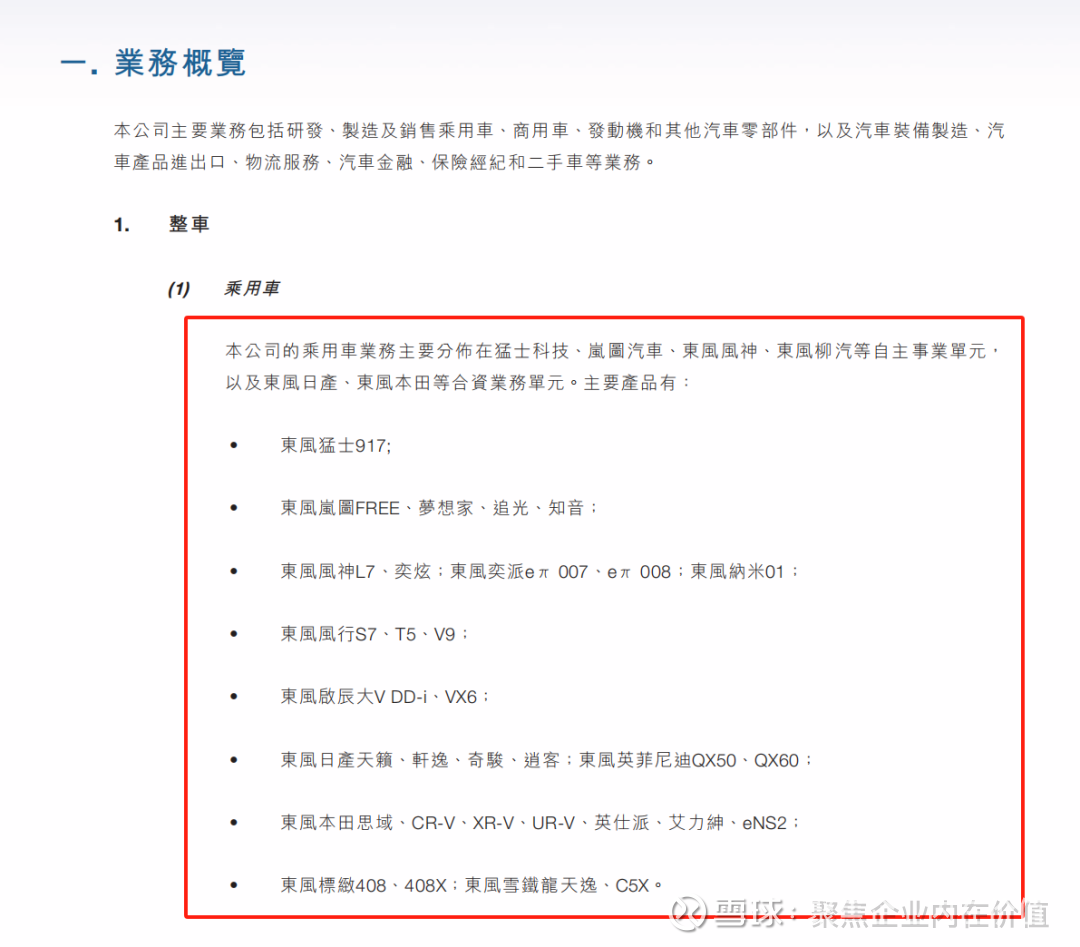

一、业务概览

本公司主要业务包括研发、制造及销售乘用车、商用车、发动机和其他汽车零部件,以及汽车装备制造、汽车产品进出口、物流服务、汽车金融、保险经纪和二手车等业务。

1. 整车

(1)乘用车

本公司的乘用车业务主要分布在猛士科技、岚图汽车、东风风神、东风柳汽等自主事业单元,以及东风日产、东风本田等合资业务单元。主要产品有:

东风猛士 917;

东风岚图 FREE、梦想家、追光、知音;

东风风神 L7、奕炫;东风奕派 eπ007、eπ008;东风纳米 01;

东风风行 S7、T5、V9;

东风启辰大 V DD-i、VX6;

东风日产天籁、轩逸、奇骏、逍客;东风英菲尼迪 QX50、QX60;

东风本田思域、CR-V、XR-V、UR-V、英仕派、艾力绅、e:NS2;

东风标致 408、408X;东风雪铁龙天逸、C5X。

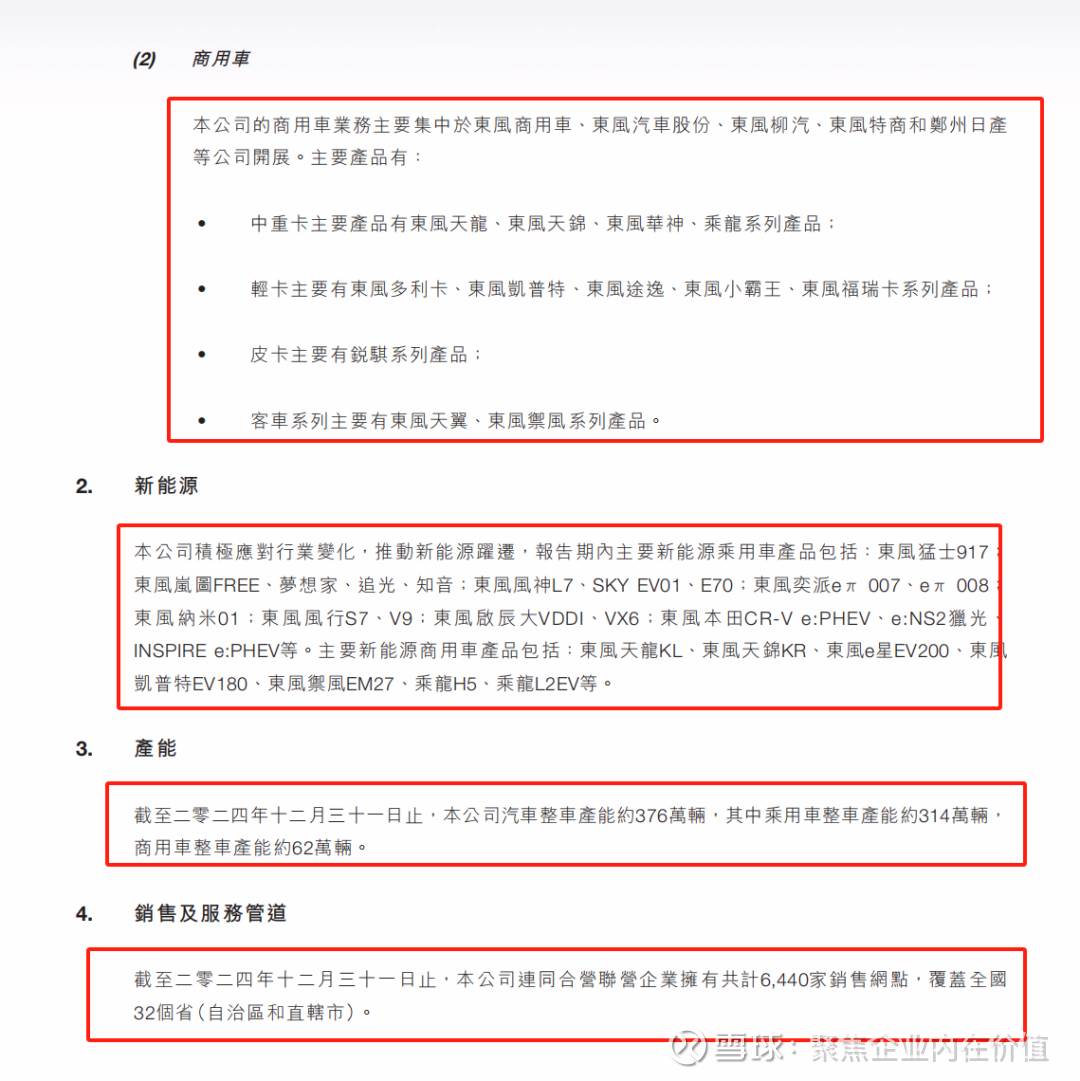

(2)商用车

本公司的商用车业务主要集中于东风商用车、东风汽车股份、东风柳汽、东风特商和郑州日产等公司开展。主要产品有:

中重卡主要产品有东风天龙、东风天锦、东风华神、乘龙系列产品;

轻卡主要有东风多利卡、东风凯普特、东风途逸、东风小霸王、东风福瑞卡系列产品;

皮卡主要有锐骐系列产品;

客车系列主要有东风天翼、东风紫风系列产品。

2. 新能源

本公司积极应对行业变化,推动新能源跃迁,报告期内主要新能源乘用车产品包括:东风猛士 917;东风岚图 FREE、梦想家、追光、知音;东风风神 L7、SKY EV01、E70;东风奕派 eπ007、eπ008;东风纳米 01;东风风行 S7、V9;东风启辰大 VDDi、VX6;东风本田 CR-V e:PHEV、e:NS2 独光、INSPIRE e:PHEV 等。主要新能源商用车产品包括:东风天龙 KL、东风天锦 KR、东风 e 星 EV200、东风凯普特 EV180、东风紫电 EM27、乘龙 H5、乘龙 L2EV 等。

3. 产能

截至二零二四年十二月三十一日止,本公司汽车整车产能约 376 万辆,其中乘用车整车产能约 314 万辆,商用车整车产能约 62 万辆。

4. 销售及服务管道

截至二零二四年十二月三十一日止,本公司连同合营联营企业拥有共计 6,440 家销售网点,覆盖全国 32 个省(自治区和直辖市)。

这么看下来还挺值钱的,下面继续看=》

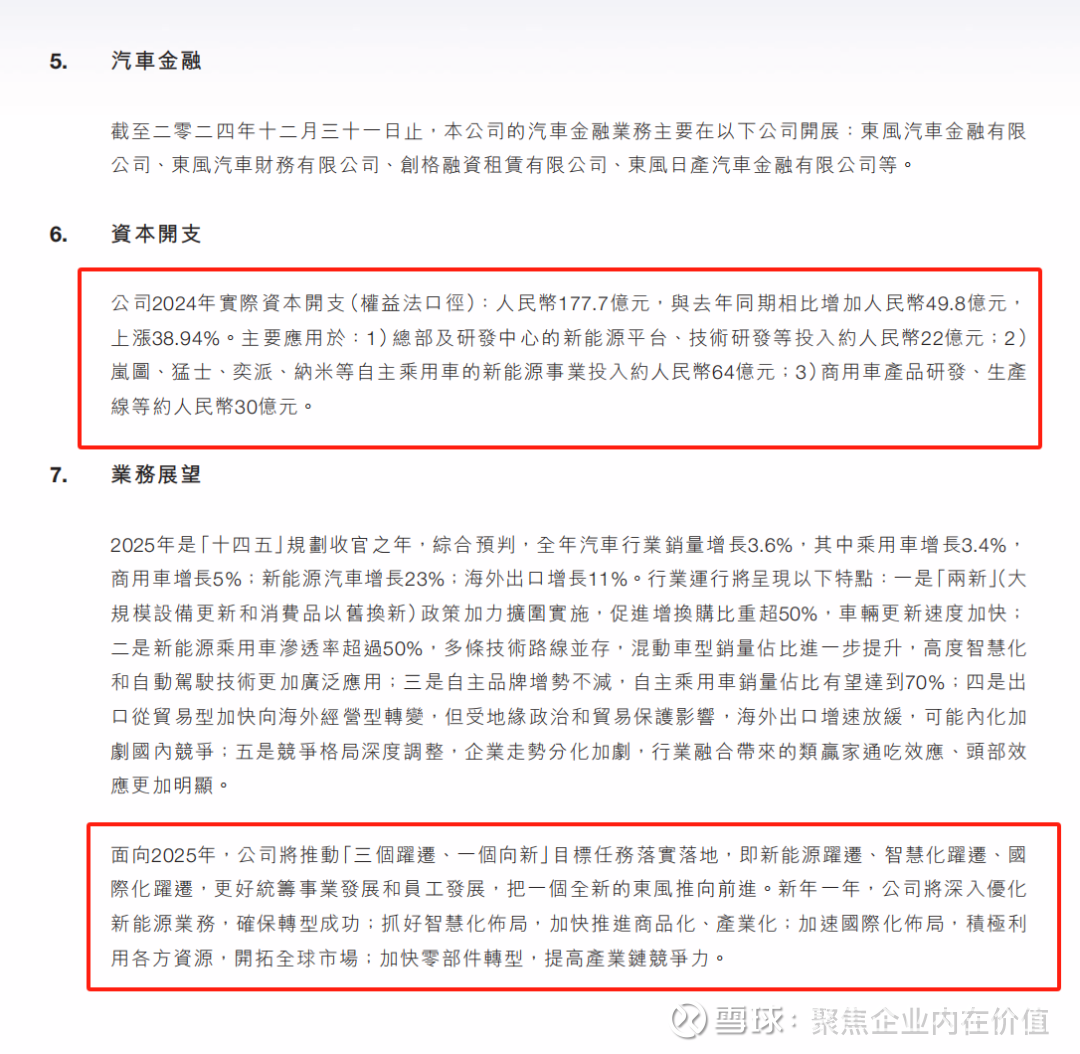

5. 汽车金融

截至二零二四年十二月三十一日止,本公司的汽车金融业务主要在以下公司开展:东风汽车金融有限公司、东风汽车财务有限公司、创格融资租赁有限公司、东风日产汽车金融有限公司等。

6. 资本开支

公司 2024 年实际资本开支(权益法口径):人民币 177.7 亿元,与去年同期相比增加人民币 49.8 亿元,上涨 38.94%。主要应用于:1)总部及研发中心的新能源平台、技术研发等投入约人民币 22 亿元;2)岚图、猛士、奕派、纳米等自主乘用车的新能源事业投入约人民币 64 亿元;3)商用车产品研发、生产线等约人民币 30 亿元。

7. 业务展望

2025 年是 “十四五” 规划收官之年,综合预判,全年汽车行业销量增长 3.6%,其中乘用车增长 3.4%,商用车增长 5%;新能源汽车增长 23%;海外出口增长 11%。行业运行将呈现以下特点:一是 “两新”(大规模设备更新和消费品以旧换新)政策加力扩围实施,促进增换购比重超 50%,车辆更新速度加快;二是新能源乘用车渗透率超过 50%,多条技术路线并存,混动车型销量占比进一步提升,高度智慧化和自动驾驶技术更加广泛应用;三是自主品牌增势不减,自主乘用车销量占比有望达到 70%;四是出口从贸易型加快向海外经营型转变,但受地缘政治和贸易保护影响,海外出口增速放缓,可能内化加剧国内竞争;五是竞争格局深度调整,企业走势分化加剧,行业融合带来的赢家通吃效应、头部效应更加明显。

面向 2025 年,公司将推动 “三个跃迁、一个向新” 目标任务落实落地,即新能源跃迁、智慧化跃迁、国际化跃迁,更好统筹事业发展和员工发展,把一个全新的东风推向前进。新的一年,公司将深入优化新能源业务,确保转型成功;抓好智慧化布局,加快推进商品化、产业化;加速国际化布局,积极利用各方资源,开拓全球市场;加快零部件转型,提高产业链竞争力。

公司2024年有回购:

2024年4月就开始了,回购价2.72-2.92港币,回购了77,881,733港币,也就是7788万港币,也不算多,但总归意思上了。

看一下股权结构:

合计持股比例:

东风汽车集团有限公司(73.83%)+ Reynolds Margaret (Meg)(2.81%)+ Ward Bryan(2.81%)+ Westwood Global Investments, LLC(2.81%) = 82.26%

也就是外面的流通盘,其实也就17.74%。

继续=》

从乘用车的销量看,总体还有增长,从42542量到52297量。

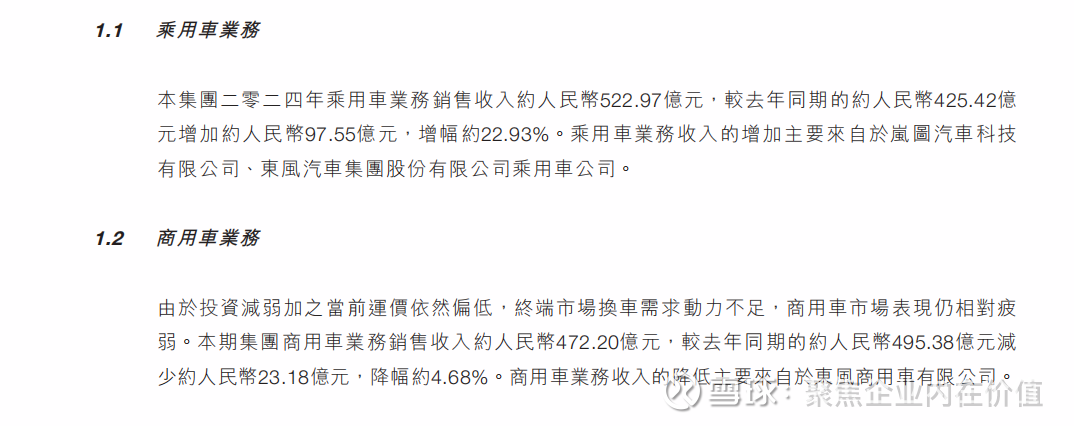

1.1 乘用车业务

本集团二零二四年乘用车业务销售收入约人民币 522.97 亿元,较去年同期的约人民币 425.42 亿元增加约人民币 97.55 亿元,增幅约 22.93%。乘用车业务收入的增加主要来自于岚图汽车科技有限公司、东风汽车集团股份有限公司乘用车公司。

1.2 商用车业务

由于投资减弱加之当前运价依然偏低,终端市场换车需求动力不足,商用车市场表现仍相对疲弱。本期集团商用车业务销售收入约人民币 472.20 亿元,较去年同期的约人民币 495.38 亿元减少约人民币 23.18 亿元,降幅约 4.68%。商用车业务收入的降低主要来自于东风商用车有限公司。

目前还是靠岚图。

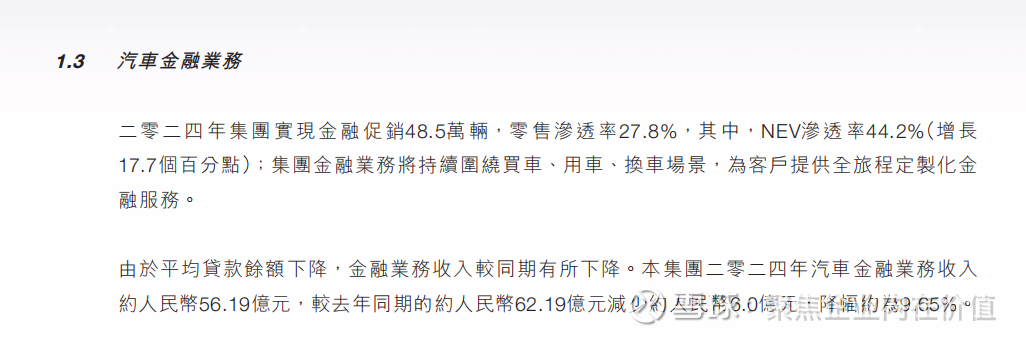

1.3 汽车金融业务

二零二四年集团实现金融促销 48.5 万辆,零售渗透率 27.8%,其中,NEV 渗透率 44.2%(增长 17.7 个百分点);集团金融业务将持续围绕买车、用车、换车场景,为客户提供全旅程定制化金融服务。

由于平均贷款余额下降,金融业务收入较同期有所下降。本集团二零二四年汽车金融业务收入约人民币 56.19 亿元,较去年同期的约人民币 62.19 亿元减少约人民币 6.0 亿元,降幅约为 9.65%。

继续=》

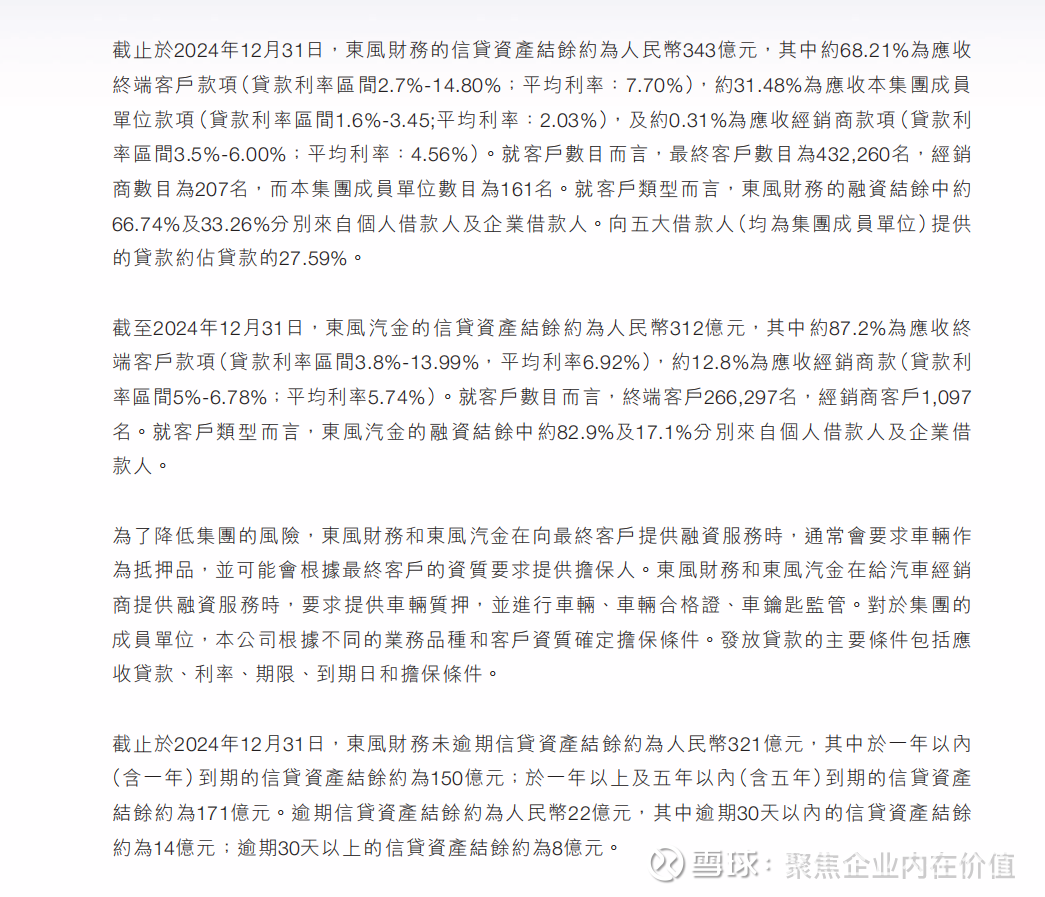

一、信贷资产结构与客户情况

截至 2024 年 12 月 31 日,东风财务信贷资产余额约为人民币 343 亿元。其中,应收终端客户款项占比 68.21%,贷款利率区间为 2.7%-14.80%,平均利率 7.70%;应收本集团成员单位款项占比 31.48%,贷款利率区间 1.6%-3.45%,平均利率 2.03%;应收经销商款项占比 0.31%,贷款利率区间 3.5%-6.00%,平均利率 4.56%。在客户数量方面,终端客户有 432,260 名,经销商 207 家,集团成员单位 161 个。从客户类型来看,个人借款人占融资余额的 66.74%,企业借款人占 33.26%。并且,向五大借款人(均为集团成员单位)提供的贷款约占贷款总额的 27.59%。

与此同时,东风汽金信贷资产余额约为人民币 312 亿元。其中,应收终端客户款项占比 87.2%,贷款利率区间 3.8%-13.99%,平均利率 6.92%;应收经销商款项占比 12.8%,贷款利率区间 5%-6.78%,平均利率 5.74%。客户数量上,终端客户达 266,297 名,经销商客户 1,097 家。客户类型方面,个人借款人占融资余额的 82.9%,企业借款人占 17.1%。

截至 2024 年 12 月 31 日,东风汽金未逾期信贷资产余额为人民币 302 亿元,其中,一年以内(含一年)到期的信贷资产余额约为 57 亿元;一年以上及五年以内(含五年)到期的信贷资产余额为 245 亿元。逾期信贷资产余额约为人民币 10 亿元,其中,逾期 30 天以内的信贷资产余额约为 5 亿元;逾期 30 天以上的信贷资产余额约为 5 亿元。

二、风险控制措施

为降低集团风险,东风财务和东风汽金在向终端客户提供融资服务时,通常要求车辆作为抵押品,还可能依据客户资质要求提供担保人。在为汽车经销商提供融资服务时,要求提供车辆质押,并对车辆、车辆合格证、车钥匙进行监管。对于集团成员单位,公司会根据不同业务品种和客户资质确定担保条件。发放贷款的主要条件涵盖应收款项、利率、期限、到期日和担保条件等。

三、信贷资产期限与逾期情况

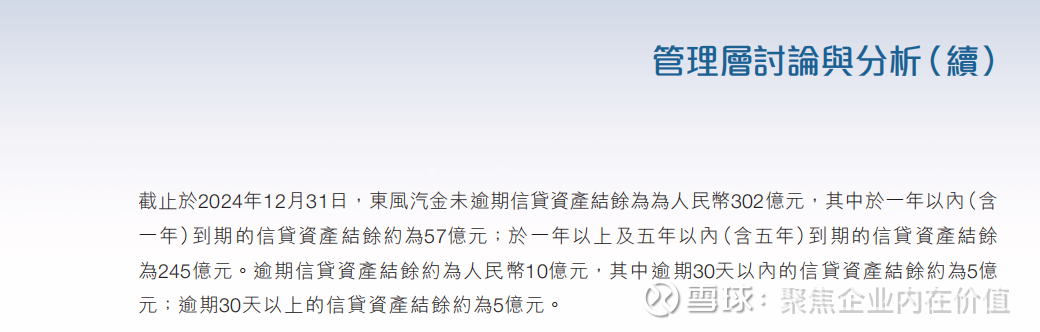

截至 2024 年 12 月 31 日,东风财务未逾期信贷资产余额约为人民币 321 亿元。其中,一年以内(含一年)到期的信贷资产余额约 150 亿元;一年以上及五年以内(含五年)到期的信贷资产余额约 171 亿元。逾期信贷资产余额约为人民币 22 亿元,其中逾期 30 天以内的信贷资产余额约 14 亿元;逾期 30 天以上的信贷资产余额约 8 亿元。

=》这块主要是说,东风财务和东风汽金这两家公司,把钱借给客户(包括终端客户、经销商、集团成员单位等),用于支持他们购买汽车等相关的信贷业务情况。比如终端客户借钱买车,经销商借钱用于汽车销售相关的资金周转等。

继续=》

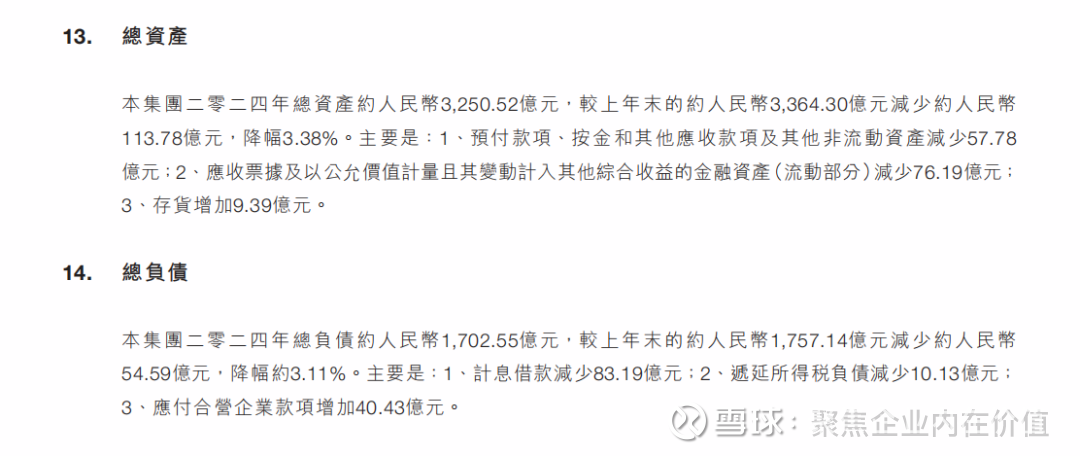

13. 总资产

本集团二零二四年总资产约为人民币 3,250.52 亿元,较上年末的约人民币 3,364.30 亿元减少约人民币 113.78 亿元,降幅为 3.38%。主要原因包括:1. 预付款项、押金和其他应收款项及其他非流动资产减少 57.78 亿元;2. 应收票据及以公允价值计量且其变动计入其他综合收益的金融资产(流动部分)减少 76.19 亿元;3. 存货增加 9.39 亿元。

14. 总负债

本集团二零二四年总负债约为人民币 1,702.55 亿元,较上年末的约人民币 1,757.14 亿元减少约人民币 54.59 亿元,降幅约为 3.11%。主要原因包括:1. 计息借款减少 83.19 亿元;2. 递延所得税负债减少 10.13 亿元;3. 应付合营企业款项增加 40.43 亿元。

家底还行!

继续=》

具体分析如下:

一、现金流量总体情况

本集团 2024 年现金及现金等价物净减少 33.05 亿元,相较于 2023 年的增加 110.15 亿元,出现了较大幅度的下滑。这表明集团在 2024 年的资金储备能力有所下降。

二、各活动现金流量分析

经营活动:2024 年经营活动现金净流入为 173.99 亿元,相比 2023 年的 92.53 亿元有显著提升。这说明集团在 2024 年的主营业务运营状况良好,能够通过日常经营活动产生更多的现金流入,经营业绩有所改善。

投资活动:2024 年投资活动现金净流出为 118.02 亿元,而 2023 年为净流入 39.61 亿元。这种由净流入转为净流出且规模较大的变化,主要是由于集团持有的三个月及以上定期存单余额为 288.70 亿元,导致 2024 年投资活动现金流出 220.36 亿元。

筹资活动:2024 年筹资活动现金净流出为 89.02 亿元,2023 年为净流出 21.99 亿元。净流出规模的扩大可能意味着集团在 2024 年减少了外部融资,或者偿还了更多的债务。

三、经营与投资活动现金流量净额

2024 年经营与投资活动现金流量净额为 55.97 亿元,远低于2023 年的 132.14 亿元。这进一步反映出集团在 2024 年的整体资金状况不如 2023 年,资金的流动性和盈利能力受到一定影响。

=》钱都投出去了,产出还没回来,目前是这么个情况!

好了,前面基础的捋顺差不多了,下面盘一下东风集团股份的核心运营资产:

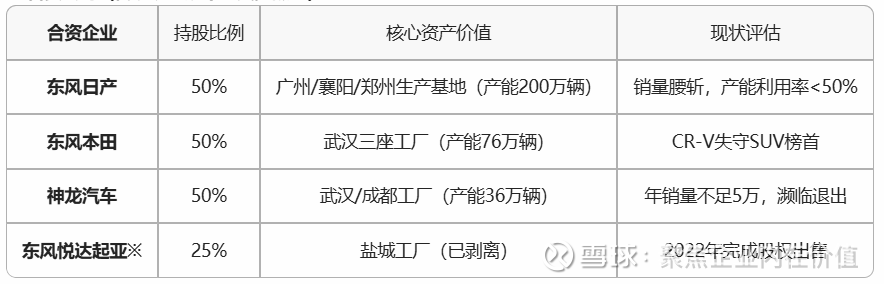

1.合资公司(以前的现金奶牛,现在的风险敞口)

注:起亚股权已出售,法系标致雪铁龙(Stellantis)正谈判股权回购,合资板块持续收缩。

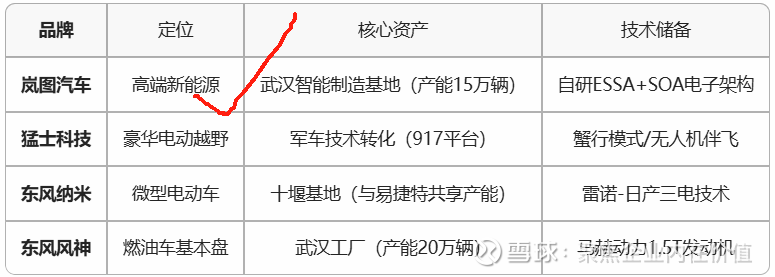

2. 自主乘用车(转型主战场)

目前就看岚图呢!

3. 商用车(隐形冠军)

4. 关键技术资产

马赫动力:燃油发动机热效率42%,装机量超200万台

量子架构:兼容纯电/插混/增程的模块化平台

东风氢舟:氢燃料电池商用车(已交付佛山环卫局)

所以其实东风集团股份的看点还是挺多的!单就岚图拆出来,就价值不菲。

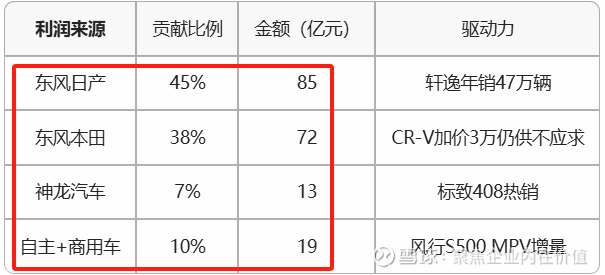

继续看,下面看净利润贡献的架构:

历史黄金期(2017年):合资贡献90%+利润

转型阵痛期(2024年):全线承压,新能源未盈利

好惨,相当于合资的利润挂了,然后新能源尚未盈利,青黄不接的时候,说的就是2023-2024年。

所以这个0.58亿的利润,其实还不是扣非的=》

净利润0.58亿的真相:

主业经营亏损≈-38亿(合资+自主新能源)

非经常性收益≈+38.58亿(补贴+资产处置)

从这个角度看,港股市场不看好,很符合港股的特色。广汽集团估计也是这个路数!

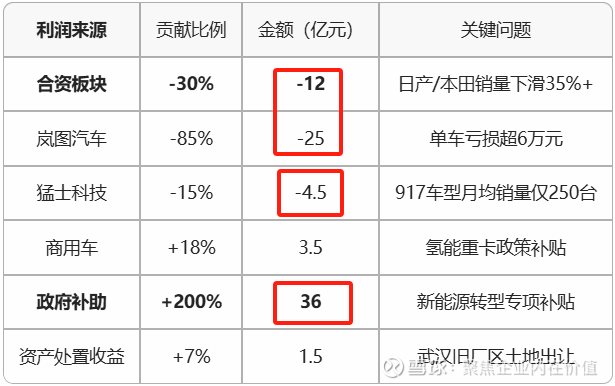

目前东风集团股份面临的问题是:

1.旧模式崩塌

合资依赖症终结:日系技术溢价消失,燃油车利润池干涸

规模化失效:燃油车产能闲置率超60%,折旧吞噬现金流 =》变成吞金兽

2.新引擎未点燃

岚图2024年目标销量8万辆(这个完成了),盈亏平衡需15万辆;

猛士917单车成本超70万,售价48万起,卖一辆亏22万;

商用车氢能转型需投资200亿+,回报周期超10年;

残酷现实:若无政府补助,东风2024年实际亏损将达37亿,净资产收益率-2.5%。

关于岚图

2024 年,岚图汽车全年累计交付 85697 辆 ,同比增长 70%。其中 12 月交付新车 12136 辆,同比增长 21%,连续 4 个月交付量破万,全年实现月销量 “八连涨”。

销量增长背后,一方面是产品布局的完善,2024 年岚图汽车完成 “三年三品类 四年四款车” 的全面布局,推出岚图 FREE 318、全新岚图梦想家和岚图知音三款车型,产品涵盖 SUV、MPV 和轿车;另一方面,爆款车型起到强力拉动作用,全新岚图梦想家连续问鼎 2024 年 10 月、11 月全国新能源 MPV、全国高端新能源 MPV 销量冠军 ,并在 12 月单月交付过万 。

所以其实很明了了,东风集团股份,就看1块:东风岚图,其他的都不那么值钱,出售掉,处置掉,收获的是拆解价值,主要是合资车的估值体系直接坍塌了。当然,湖北政府肯定是全力保东风集团股份,感觉很难搞啊!

下面看市场报价吧!

最新市场报价:资本的残酷定价

B轮融资遇冷(2024年6月)

报价:80亿投后估值(东风集团希望值200亿)

意向方:湖北科投(30亿)+ 武汉经开(20亿) → 国资托底50亿

条件:要求东风签3年亏损兜底协议

一级市场对标(2024年成交案例)

阿维塔:长安+华为+宁德估值280亿(销量为岚图1.8倍)

智己汽车:上汽背书估值150亿(销量为岚图2.3倍)

→ 岚图合理区间应为70-120亿,但因技术依赖性折价30% → 49-84亿

东风集团内部转移定价

商用车业务收购岚图电池资产:评估值18亿(仅为账面60%)

估值:

岚图估值本质是 “湖北省政策期权”,其80亿估值中隐含50亿地方补贴预期,剥离政策性溢价后的真实企业价值仅 ≈30亿(不足蔚来市值的5%)。

东风集团股份,确实是遭遇的问题比较大!赚钱的挂了,成亏损资产。转型的还没做出来,竞争激烈,相当于被前后夹击,同时也是转型太慢了。

看下图:

2022年还是102.65亿利润,2023年就已经直接逆转了,说明汽车市场竞争非常激烈,2024年其实排除补贴,还是亏损的,只是面上好看罢了。

所以,对于东风集团股份而言,最核心的问题只有一个:岚图到底值多少?这也难怪东风集团股份2024年战略会议提出“岚图生死年,必须翻盘”

对,东风集团股份能否起来,靠的就是岚图的生死了!

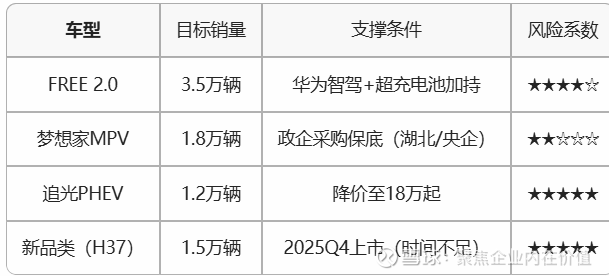

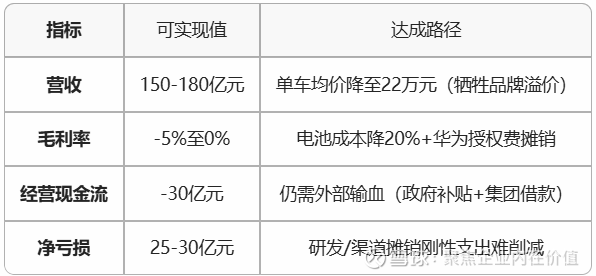

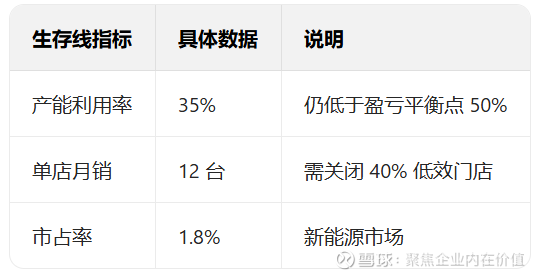

1.销量目标:底线5万,上限8万

2.财务目标

3.生存线指标

我看了一下岚图官网=》

又刷了一下岚图free+最新的一些消息=》

岚图2025年真实经营目标应为:

活下来:销量≥5万辆(避免被东风集团剥离)

少流血:亏损控制在<25亿(需政府补贴覆盖80%)

留火种:保住武汉工厂核心产能(为技术出售留载体)

从目前看,活下来应该有戏,少流血,这个政府补贴不可能持续的,边走边看,看岚图自己了。

跟进东风集团股份,本质上目前就是看岚图了,其他的资产其实不值钱,但是可以剥离,卖出去,这样也算白送了。

当下的东风集团股份:

股价4.72元,市值389.52亿港币

东风集团股份看似家大业大,但实际上,大家都在赌岚图啊,合资体系的估值在2023年就崩掉了,直接干到了东风集团股份的大本营,这才是最残酷的一面,0.24PB的估值是假的,真实的估值只有岚图,其他的是拆解价值。

边走边看了,岚图生,东风起,否则,重组是必然的,拭目以待了。总之,拿着东风集团股份的兄弟,务必跟紧岚图了。

相比之下,东风集团股份的7788万港币的回购,其实是小意思了,不是核心考量要素!东风集团股份的未来,当下就看岚图就行了。

另外,这个票对我来说,是有点儿难的,和我性格不太搭配的上,主要是这个账目,我算不好,如果让我说,必须要密切跟踪岚图的价格和销量,说白了,就是实时跟踪。看好岚图的兄弟,大概率要试驾2把,感受一下的,换句话说,要懂车,尤其懂爆款车,看好,就能上车东风集团股份。问题的核心点就在这里。

有2个问题在所有东风集团股份的投资者心头:

1.岚图能否起来,到底值多少?

2.其他白送的,重组拆解后,能值多少?

就这些!