关于CXO行业的再思考!

哈哈,这个题目起的,是因为本来已经覆盖过了,对于这个行业,我还是非常喜欢的,当年筛选的票,博腾股份,目前还记忆如下,算是我筛选的大牛股之一,虽然很残酷,只赚了1倍走了。好了,闲言少叙,咱们进入正题。

另外顺便说一下,这篇文章是2025年7月23日写的,因为前面接了个别的事,在忙,就没发。所以后面发出来了。

研究的话,是这样的,研究目前最火的行业,看他的下游,目前最火的当属于创新药,奈何真看不懂,我这个榆木脑袋,肯定是看到确定性的逻辑,才上车。所以创新药与我无缘,但这个不妨碍我比较喜欢创新药研究的比较好的兄弟,因为没事还能聊聊,我做他的下游啊!

一个行业当下要足够惨,未来才能足够好!因为毁灭中永远孕育着最强大的力量,新生,而且往往是更高阶的能量形态王者归来的。

对了,还有一句,大牛股的出现,往往是一个行业的机会,更像是大机会。

刷了一圈了,感觉像是起晚了,选中了2家,我也想选药明康德,凯莱英,可惜啊,来晚了,先上康龙化成,再上另一家博腾股份。

其实也不需要再思考了,CXO的逻辑目前转换为行业拐点,修复,业绩已经陆续开始证明。

咱们就先从康龙化成开始了,因为是卖水的行业,实际上商业模式是有周期的,跟随上游的资本开支来的,也就是上游花的钱,是下游的收入。

创新药大火之后,就是融资,花钱,继续研发,这个增量就是给到CXO,或者说现在的AI+CXO。

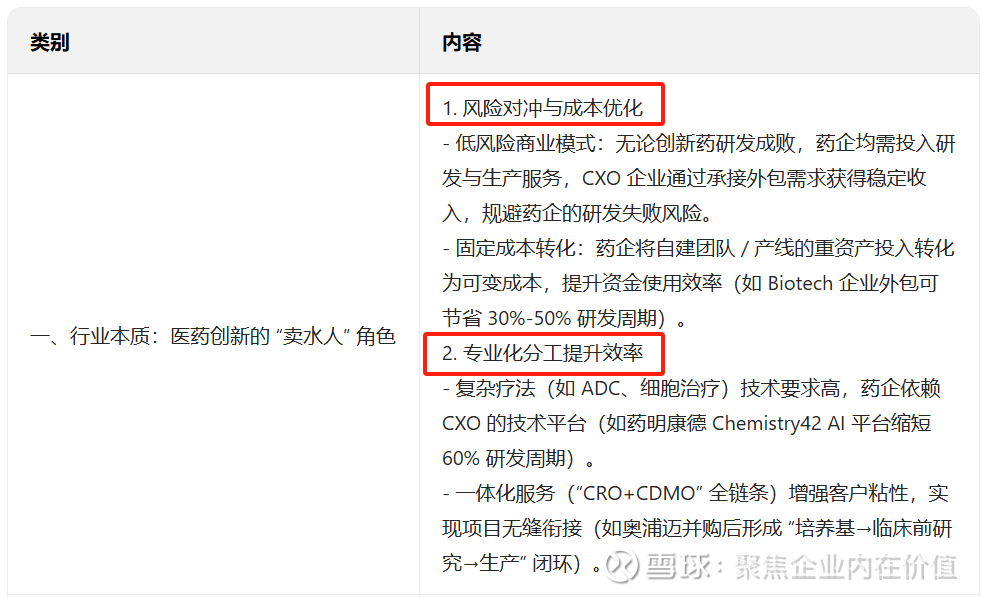

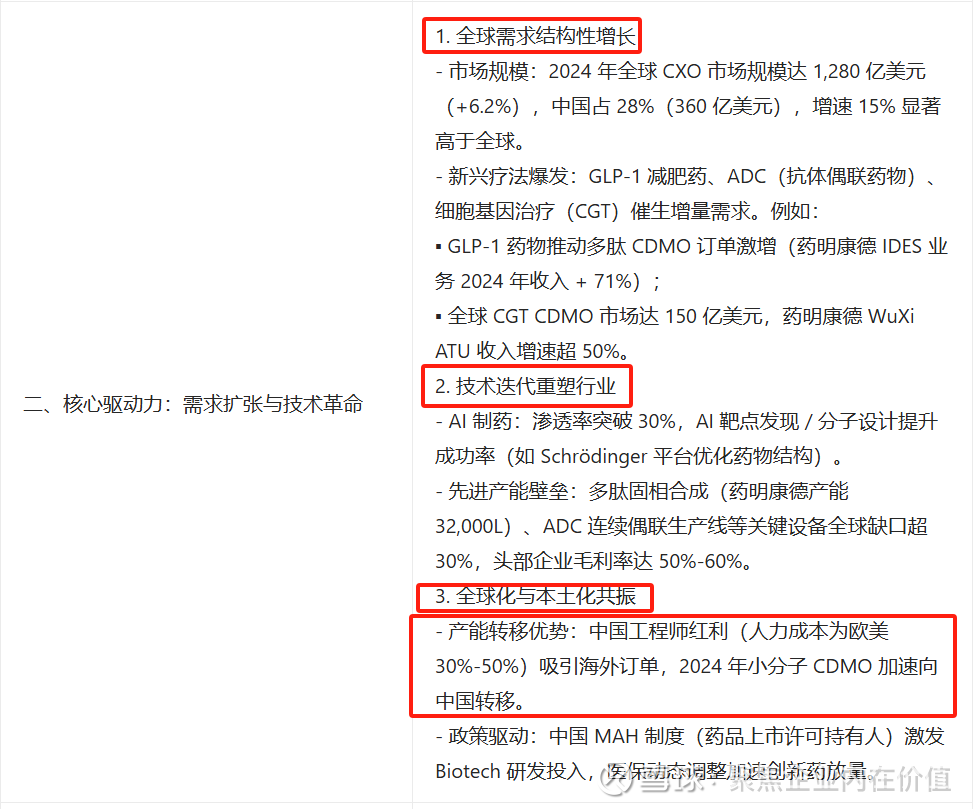

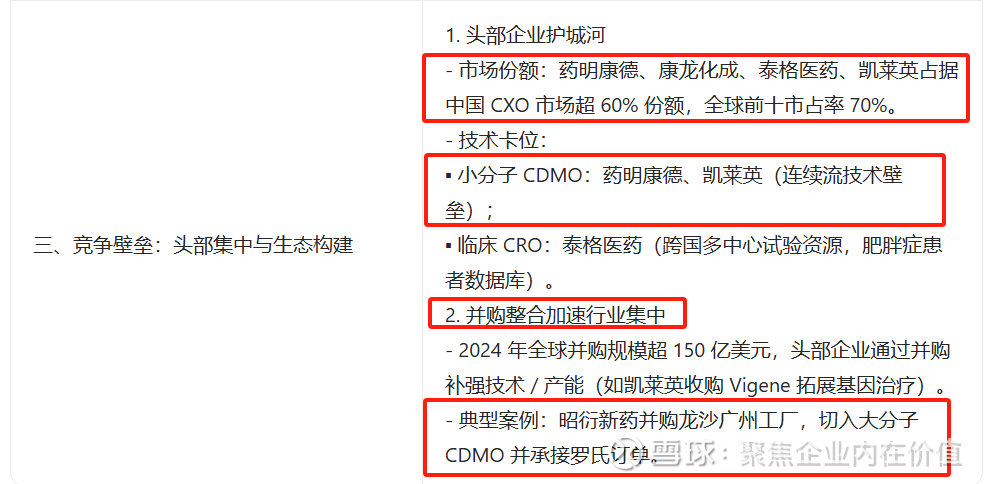

复习一下CXO投资的大逻辑=》

CXO的核心逻辑是 “需求刚性 + 效率革命 + 全球化分工”

需求端:创新药研发复杂化与新兴疗法爆发,驱动外包率从40%向50%提升;

供给端:中国凭借工程师红利承接全球产能转移,AI/自动化技术进一步强化效率优势;

竞争终局:行业向“头部一体化+细分专业化”分化,技术代差(如ADC/多肽平台)与全球化布局成决胜关键。

未来3-5年,抓住GLP-1/ADC等增量赛道、突破AI制药商业化、完成海外产能布局的企业(如药明康德、康龙化成)将持续领先!

开始了=》

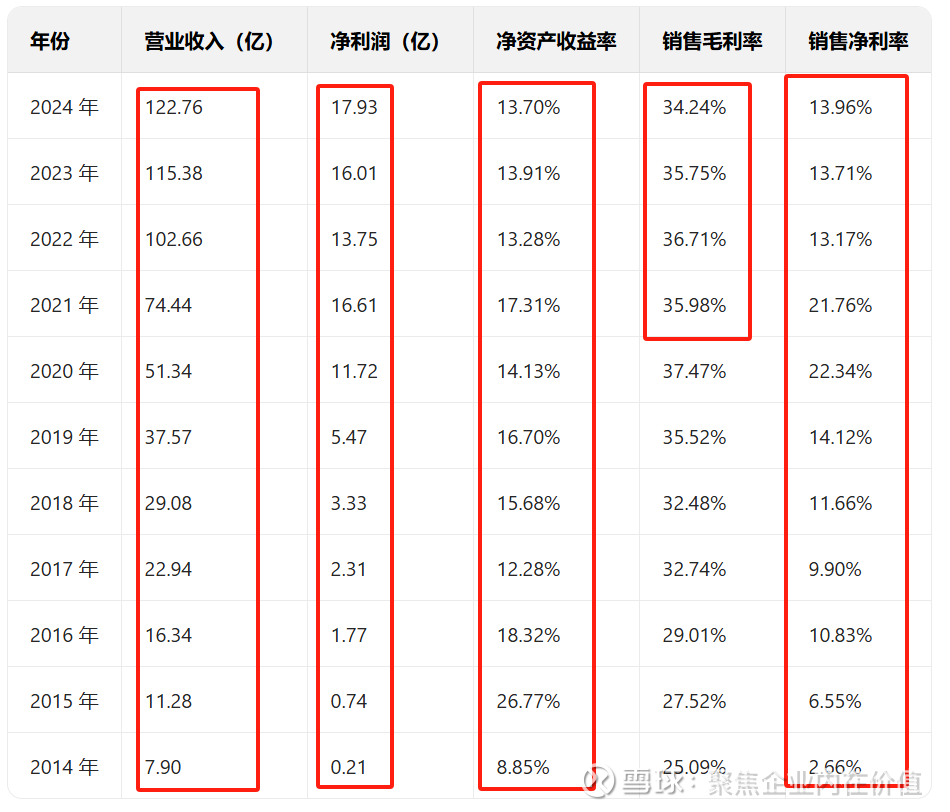

营收,从2014年的7.9亿元,增长到2024年的122.76亿元,年化复合增长率是31%

净利润,从2014年的0.21亿元,增长到2024年的17.93亿元,年化复合增长率是56%

净资产收益率,2014-2024年的平均值是14.63%

说实话,这个运营质量是不错的!

OK,咱们继续看康龙化成的业务构成:

继续看康龙化成净利润贡献的主要运营资产=》

主营业务及对应的净利润贡献

具体拆细:

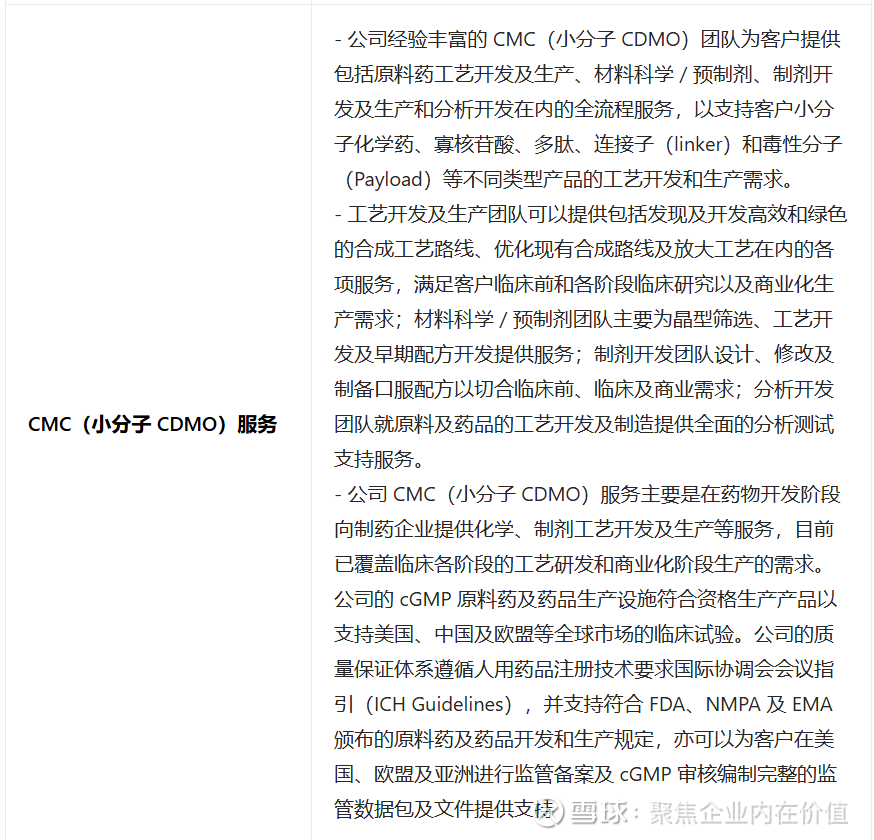

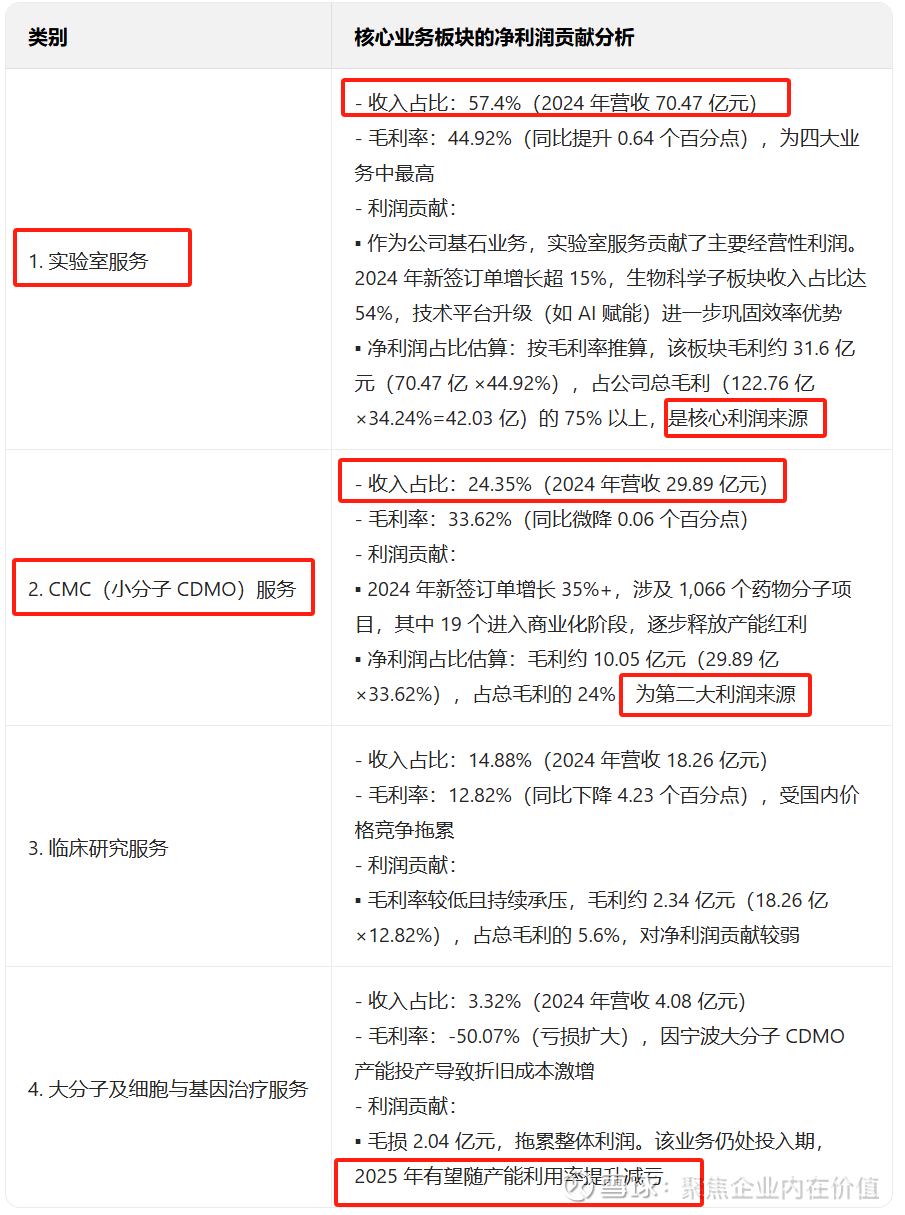

1)实验室服务:2024 年实现营业收入 70.47 亿元,同比增长 5.8%,实现毛利率 44.92%,同比提高 0.64pct。2024 年公司实验室服务新签订单同比增长超过 15%。从内部结构来看,2024 年生物科学占比超过54%。2024 年实验室服务参与药物发现项目 781 个。

2)CMC(小分子 CDMO)服务:2024 年实现营业收入 29.89 亿元,同比增长 10.2%;实现毛利率 33.62%,同比下降 0.06%,主要是由于员工数量同比增加及新产能投产的综合影响。2024 年 CMC 服务新签订单同比增长超过 35%。2024 年公司 CMC 服务涉及药物分子或中间体 1,066 个,其中工艺验证和商业化阶段项目 19 个、临床 III 期项目23 个、临床 I-II 期项目 242 个、临床前项目 782 个。

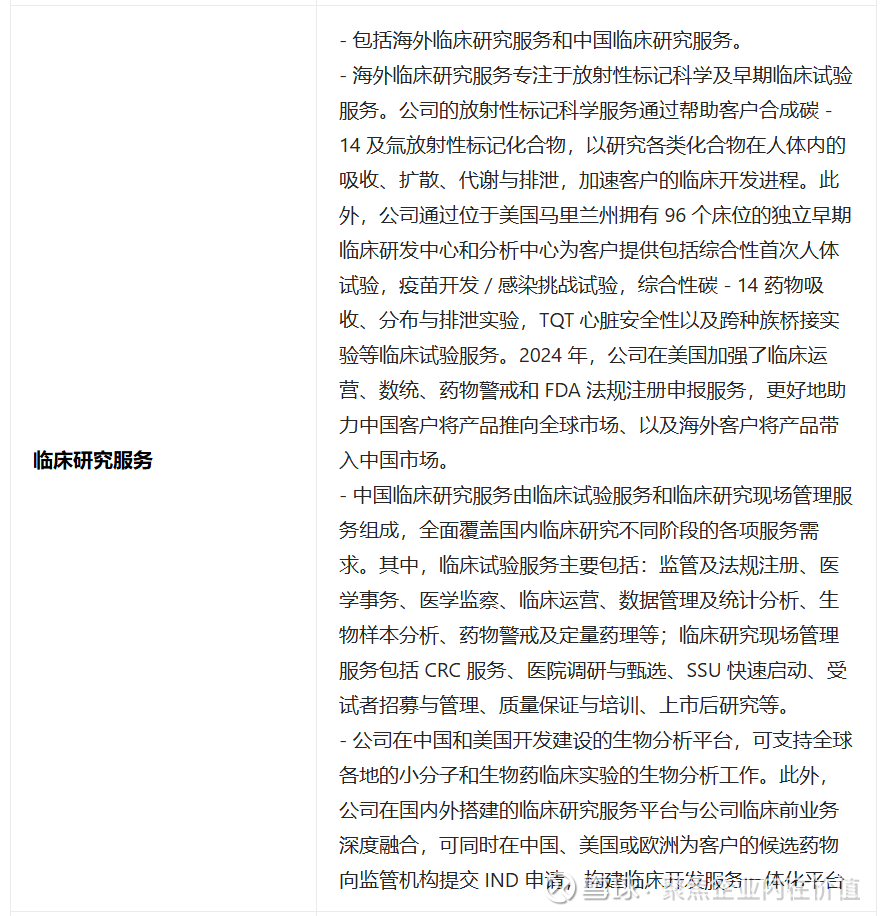

3)临床研究服务:2024 年实现营业收入 18.26 亿元,同比增长 5.1%;实现毛利率 12.82%,同比下降 4.23%,主要是由于临床研究服务执行的订单结构变化,叠加国内临床服务价格市场竞争加剧,板块毛利率面临阶段性压力。2024 年公司临床试验服务正在进行的项目达到 1,062个,包括 94 个 III 期临床试验项目、407 个 I/II 期临床试验项目和 561个其它临床试验项目。2024 年公司临床研究现场管理服务领域正在进行的项目超过 1,600 个。

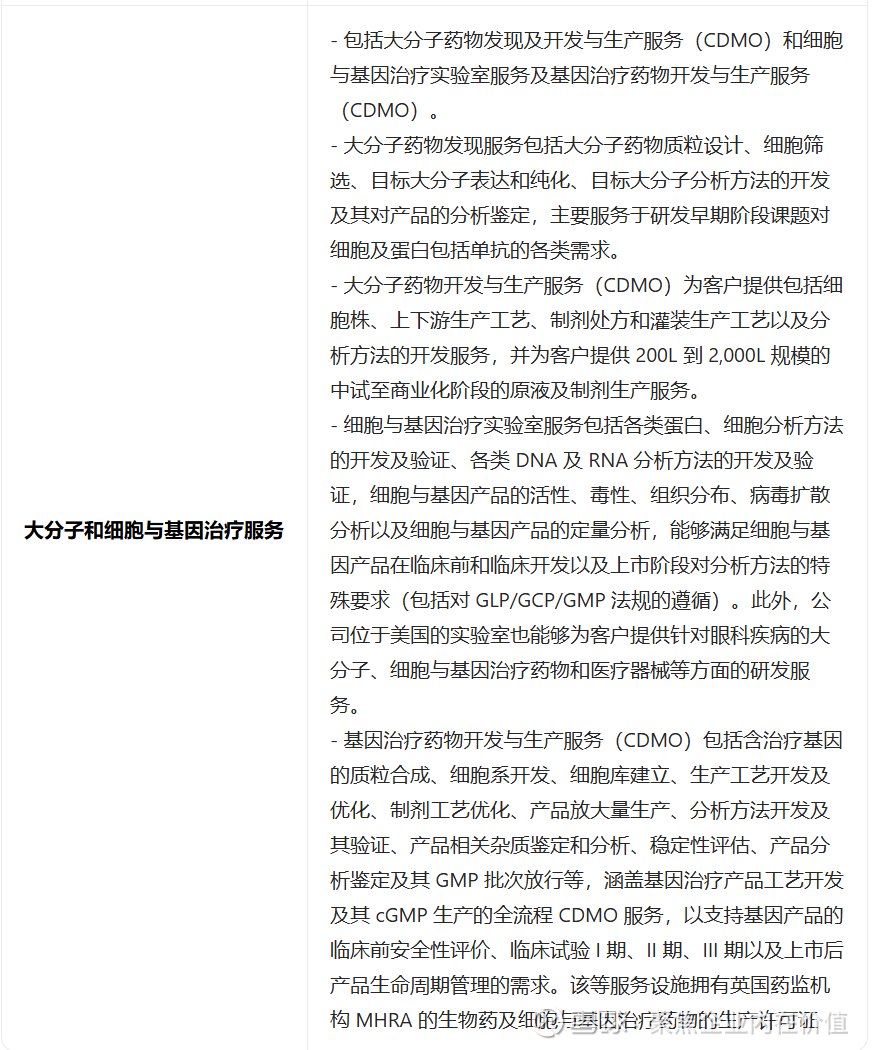

4)大分子和细胞与基因治疗服务:2024 年实现营业收入 4.08 亿元,同比下滑 4.1%;实现毛利率-50.07%(亏损),该业务目前仍处于建设投入阶段,宁波第二园区大分子药物 CDMO 服务平台于 2024 年上半年部分投入使用,导致运营成本及固定资产折旧较高。

运营的核心资产

继续=》

所以康龙化成是这样的:

净利润主要依赖实验室服务(贡献75%+毛利)和CMC小分子CDMO(贡献24%毛利),两者构成核心利润支柱;而大分子业务仍处投入期,短期拖累业绩。非经常性损益(尤其是金融投资收益)显著放大近年净利润,但2025年算起,应该影响会逐步减弱,未来增长需聚焦主业效率提升与产能释放。

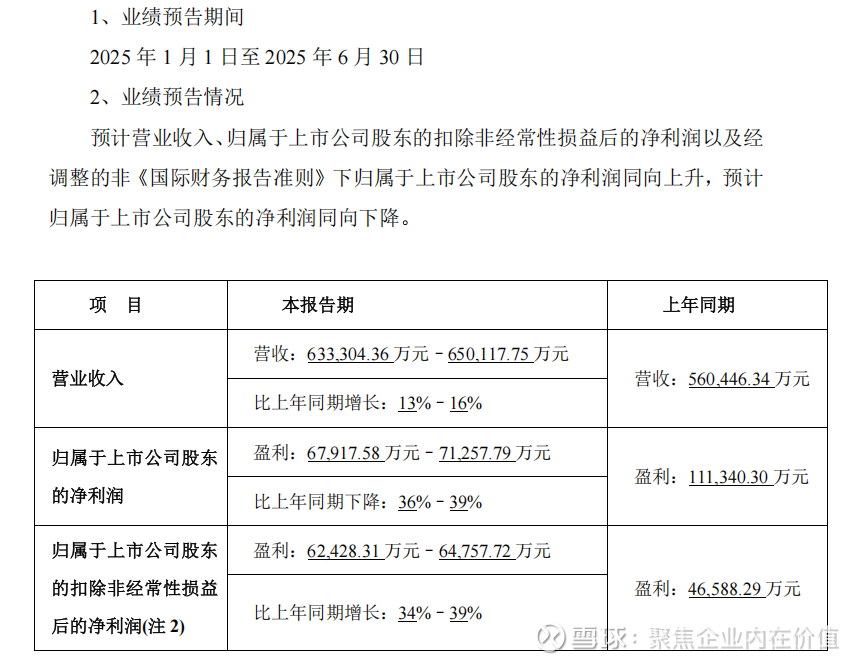

OK,下面看一下2025年半年报=》

一、核心业绩指标:营收增长与净利润分化

2025 年 1-6 月,公司主要财务指标呈现 “营收增长、扣非净利润增长、归母净利润下降” 的特点,具体数据如下:

二、业绩变动核心原因

1.主营业务持续向好,支撑营收与扣非利润增长

公司推行 “全流程、一体化、国际化、多疗法” 战略,深化全球化布局和技术平台建设,驱动主营业务稳步扩张。从季度数据看,2025 年第二季度营收同比增长 13.11%,扣非后归母净利润同比增长 23.33%,显示业务增长的连续性和稳定性。

扣非后净利润(剔除偶然因素)的高增长(34%-39%),直接反映了公司核心业务盈利能力的提升。

2.非经常性损益大幅下降,导致归母净利润下滑

归母净利润同比下降 36%-39%,并非主营业务问题,而是非经常性损益的 “基数差异” 导致:

本报告期非经常性损益约 0.6 亿 - 0.7 亿元(主要为政府补助、理财收益等);

上年同期非经常性损益高达 6.48 亿元,主要因处置 PROTEOLOGIX, INC. 股权产生大额收益。

两者相比,非经常性损益同比减少 5.78 亿 - 5.88 亿元,直接拉低了归母净利润。

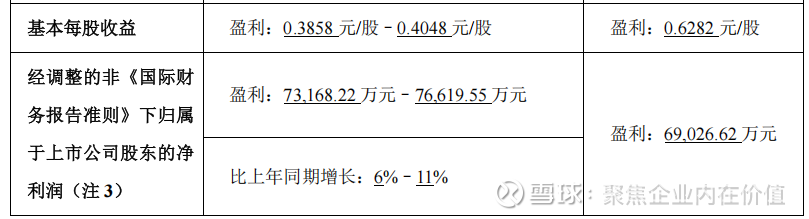

三、经调整的非国际财务报告准则指标:更贴近业务实质

公司披露的 “经调整的非国际财务报告准则归母净利润”(7.32 亿 - 7.66 亿元,同比增长 6%-11%),是剔除股份支付、汇兑损益、股权投资收益等 “偶发、非经营性项目” 后的指标,更能反映主营业务的真实经营趋势。该指标增长说明公司核心业务的盈利稳定性在提升。

总结如下:

主营业务健康,短期非经常性因素扰动净利润

整体来看,康龙化成 2025 年上半年的业绩呈现 “主营业务向好、短期非经常性因素拖累净利润” 的特征:

营收持续增长(13%-16%)、扣非净利润高增(34%-39%),印证了公司在新药研发服务领域的业务竞争力和市场需求的稳定性;

归母净利润下降是上年同期 “一次性股权处置收益” 的基数效应导致,不影响主营业务的长期趋势。

好了,继续=》

大的方向已经看完了,下面看一下管理层讨论,主要是看一下管理层对行业趋势的看法和思考:

由此可见,行业未来还是高增速阶段,也就是未来还是看强者恒强的路数!

好了,这块梳理的差不多了,就是未来前景广阔,继续吃中国的工程师红利,行业打了一轮之后,出清了,进入第二轮增长期!复苏,拐点,继续成长!

接下来就是盘未来了!

康龙化成的未来就是看订单,以及大分子扭亏或减亏=》

1.实验室与CMC的持续增长:2025年新签订单高增(实验室+15%、CMC+35%),产能释放将带动毛利提升。

2.大分子业务减亏:宁波产能利用率提升后,2025年有望盈亏平衡

业绩指引,券商调研的时候,公司给了=》

考虑到订单呈现快速增长(2025年一季度 新签订单金额同比增长10%+),以及继续降本增效,及公司维持 25 年收入指引为 10%~15%。

2025-2027年的净利润中枢是:18亿 20亿 25亿

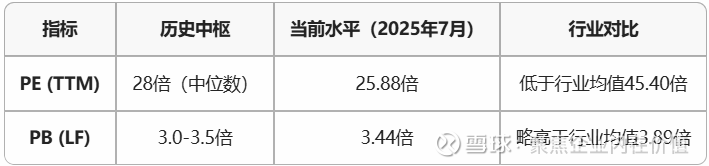

当下的康龙化成,这个就还是取今日吧!

股价30元,市值533.46亿元,市净率3.8倍

继续=》

中位数给到了28倍,历史平均67倍,当然也就是5年的历史。

就业务而言的话,我觉得30倍基本上到位了,毕竟是卖水的业务,现在又没有了高增速了,就是常规增速,目前走的逻辑还是业绩修复,边际向好,进入下一轮小景气周期,因为创新药融资了,有钱了啊!

30倍市盈率 18亿 20亿 25亿 则梳理如下:

由此可见,整体结果就是这样了。

博腾股份,我就同等毛估估,算了一下

2027年是5亿利润中枢 30倍对应150亿市值

当下是23.66元,市值是129.06亿元,对应2027年150亿市值的话,梳理如下:

当然这是静态的毛估估,因为还涉及后续2027年以后的成长,也是边走边看的。

哈哈,对了,当然,我这种估值方法,初期算对的次数不多,就是长期都回到总该回到的位置那种!短期我也不知道涨到多少!我的感觉是,市场对CXO业务的估值,是有偏差的,最终修正了,20-30倍之间,是这个业务应有的,龙头可以享受25-35倍,比如药明康德,也就差不多了。大分子由于业务属性不同,壁垒更高,感觉可以估值更高一些,30-40倍,高增速的话,可以再高看一眼。

对了,还有一点,最开始选康龙化成,是因为AH溢价中,康龙化成最大,H股更为低估,可以通过港股通拿H股(此处更正过)。选博腾股份,是因为我做过,相对更熟悉。其他的,核心的CXO标的,最早期的时候,我也都跟过,做过常规跟进,包括药明康德,凯莱英、药明生物。

就这些!