企业内在价值:龙佰集团

这家也是最近2天挖掘的。咱们直接来看一下:

营收,从2008年的7.56亿元,增长到2024年的275.39亿元,年化复合增长率是29%

净利润,从2008年的0.128369亿元,增长到2024年的21.69亿元,年化复合增长率是35%

净资产收益率,2008-2024年的平均值是15.5%

资产负债率,2008-2024年的平均值是49.76%

从这个角度看,运营质量是不错的!

下面继续看,龙柏集团净利润贡献的核心运营资产=》

先从2024年年报开始说起

一、公司概况

龙佰集团是一家致力于钛、锆、锂等新材料研发制造及产业深度整合的大型多元化企业集团,深耕化工行业 30 余年成为钛产业龙头,拥有强大的研发能力和领先的技术优势,建立了极具战略远见和执行力的管理团队。

二、主要财务指标分析

(一)核心财务数据变动

营业收入:2024 年实现营业收入 27,513,124,442.06 元,较 2023 年的 26,764,876,739.31 元同比增长 2.80%,呈现稳步增长态势。

净利润:归属于上市公司股东的净利润为 2,168,585,326.01 元,较 2023 年的 3,226,436,981.81 元同比下降 32.79%;归属于上市公司股东的扣除非经常性损益的净利润为 2,095,096,823.10 元,较 2023 年的 3,115,897,511.80 元同比下降 32.76%,净利润下滑明显。

经营活动现金流:经营活动产生的现金流量净额为 3,797,295,902.47 元,较 2023 年的 3,404,357,756.08 元同比增长 11.54%,现金流状况良好。

净资产收益率:加权平均净资产收益率为 9.78%,较 2023 年的 14.56% 同比下降 4.78%。

(二)非经常性损益

2024 年非经常性损益合计为 73,488,502.91 元,较 2023 年的 110,539,470.01 元有所下降。其中,非流动性资产处置损益为 - 33,513,445.59 元,计入当期损益的政府补助为 94,133,300.32 元。

三、业务分析

(一)主要业务及产品

公司主要从事钛白粉、海绵钛、锆制品、锂电正负极材料等产品的生产与销售,产品销往 6 大洲,110 多个国家和地区。

钛白粉:产能 151 万吨 / 年,位居全球第一。产品品牌 “雪莲牌” 知名度高,涵盖二十一种牌号,质量优异,在亮度、遮盖力、耐候性、分散性等方面符合国际质量标准。

海绵钛:产能 8 万吨 / 年,全球第一。是生产钛材的重要原材料,广泛应用于航空、航天、生物医疗等多个领域。

其他产品:磷酸铁锂产能 5 万吨 / 年,磷酸铁产能 10 万吨 / 年,石墨负极产能 2.5 万吨 / 年,石墨化产能 5 万吨 / 年。

(二)生产工艺

钛白粉生产工艺:包括硫酸法和氯化法。氯化法具有工艺流程短、产能大和节能环保等优势,在低碳环保趋势下成为主流工艺。

海绵钛生产工艺:从富钛料开始,经过氯化、精制、镁还原、真空蒸馏等工序制成。

(三)经营模式

采购模式:对于进口钛矿和国内钛矿,均根据生产计划采购,2024 年进口钛矿采购额占采购总额的 8.22%,国内钛矿占 4.34%。

生产模式:采用连续型大规模生产模式。

销售模式:实行直销和经销结合的销售模式,在香港、美洲、欧洲设立专门销售子公司负责出口业务。

四、行业分析

(一)钛行业

钛白粉市场

产能与产量:2024 年全球钛白粉产能为 993 万吨,中国产能 611.7 万吨,占据主导地位。2024 年中国钛白粉总产量达 476.6 万吨,较 2023 年增长 14.57%。

需求:全球钛白粉消费量稳定增长,主要受涂料、塑料、造纸等下游行业需求驱动。2024 年中国钛白粉出口量约 190.17 万吨,同比增长 15.84%,主要出口至亚洲、欧洲等地区。

价格:2024 年全球钛白粉市场供大于求,价格承压,年末价格较年初下滑。

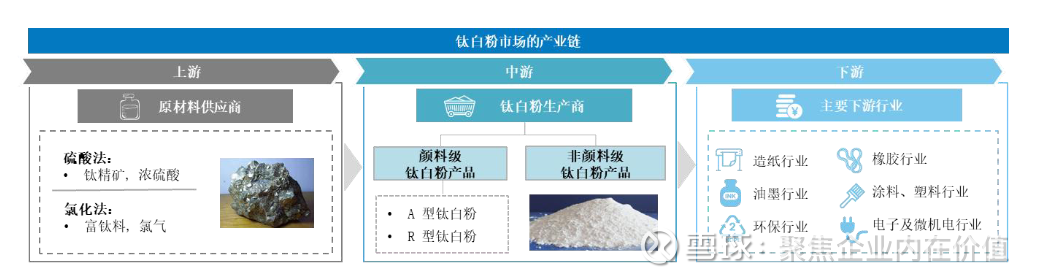

钛白粉的上下游产业链

海绵钛市场

产能与产量:2024 年中国海绵钛产能达 27.9 万吨,预计产量 25.7 万吨,分别占全球总量的 63% 和 68%。

需求:受航空航天、化工及医疗等领域驱动,需求持续增长。

价格:2024 年海绵钛市场价格跌至历史最低点,企业生产持续亏损,年末有两次报价上调。

(二)新能源电池正负极材料市场

磷酸铁锂:2024 年中国锂电池正极材料总出货量 329.2 万吨,主要受磷酸铁锂拉动,出货量 242.7 万吨,占比 73.7%。

石墨负极材料:2024 年全球负极材料出货量达 220.6 万吨,同比增长 21.3%,中国市场占比 95.9%。

五、核心竞争力分析

行业地位领先:钛白粉和海绵钛产能全球第一,是全球最大的硫酸法钛白粉生产商,全球第三大、中国第一大氯化法钛白粉生产商。

全产业链优势:中国唯一贯通钛全产业链的钛白粉生产企业,从钛矿采选到钛白粉、海绵钛等产品生产,实现资源高效利用。

绿色经济模式:采用 “横向耦合绿色经济模式”,实现生产过程中废副产品的循环利用,降低成本,减少污染。

强大的协同与整合能力:通过并购等方式,实现钛、锆、钒、铁、钪等元素相关产品协同发展,优化收入结构。

继续=》

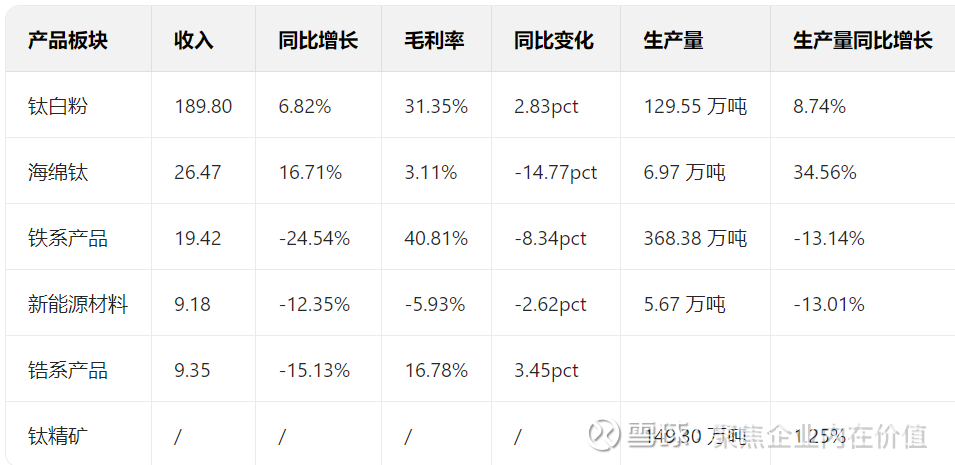

营收和净利润贡献占比

由此可见:

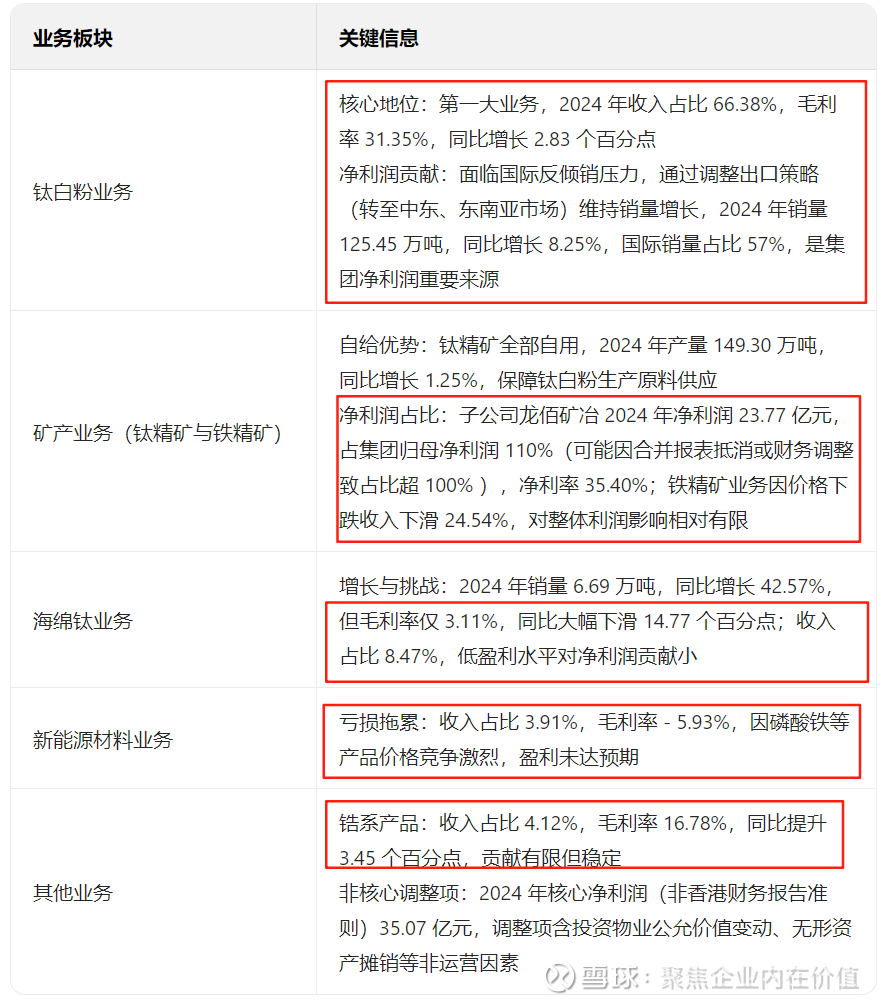

龙柏集团净利润的核心驱动资产为钛白粉和矿产业务,尤其是钛白粉的高毛利率与矿业的资源自给优势。其中,矿产业务通过子公司龙佰矿冶贡献了超100%的归母净利润,而钛白粉的规模效应和出口韧性支撑了整体盈利。新能源和海绵钛业务目前对利润的贡献较弱。

=》实际上龙柏集团就是看钛白粉和矿产业务这块,就是看钛白粉产业链!

龙佰集团发布2024年报和2025一季报,2024年实现收入275.39亿元,同比增长2.78%;归母净利润21.69亿元,同比增长-32.79%;扣非归母净利润20.95亿元,同比增长-32.76%;毛利率25.01%,同比下滑1.70%。2025年一季度实现收入70.60亿元,同比增长-3.21%,环比增长6.10%;归母净利润6.86亿元,同比增长-27.86%,环比增长273.67%;扣非归母净利润6.58亿元,同比增长-28.82%,环比增长252.26%;毛利率22.82%,同比下滑5.47%,环比提升3.87%。

=》2024年营收增长,净利润下降,那就是核心产品的净利润率下降了!

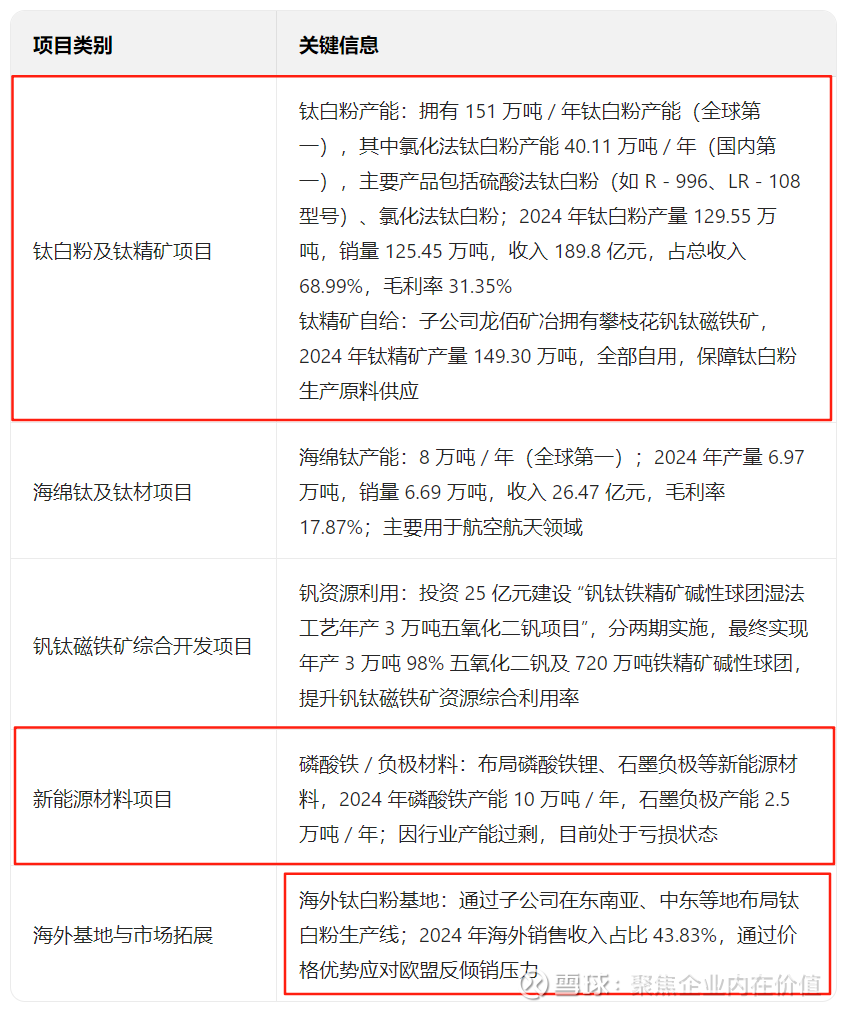

下面是盘核心资产的产能:

其实目前及很长一段时间,龙佰集团主要还是看钛白粉,其他的,目前都是白给,不亏更多就行了。

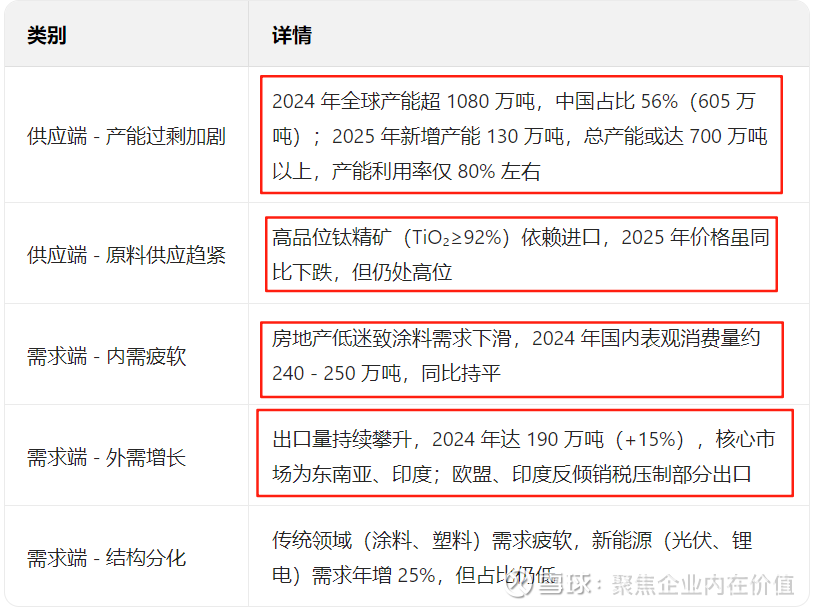

OK,下面就是看钛白粉的供需了=》

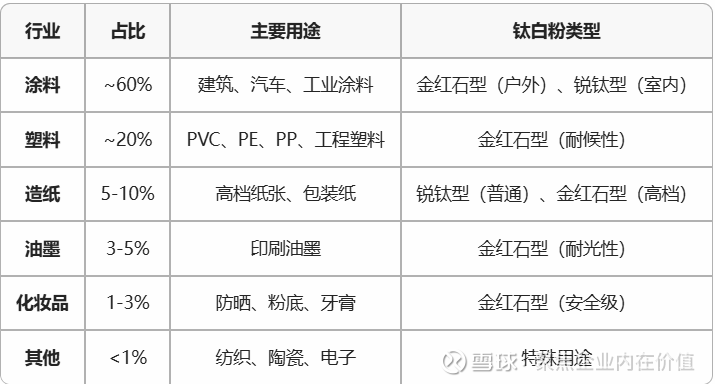

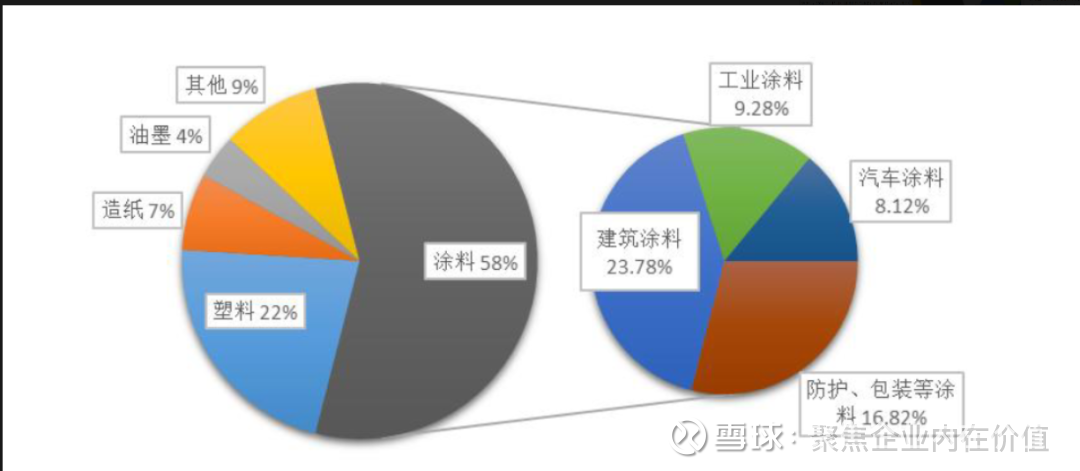

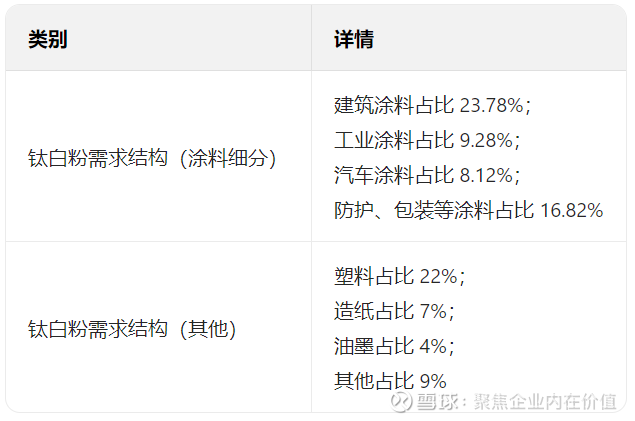

下面继续拆解一下钛白粉的需求,也就是应用场景:

钛白粉的需求受房地产、汽车、包装、新能源等行业影响较大,其中涂料和塑料是其最大的两个应用市场。

继续=》

所以实际上看钛白粉就看金红石型的价格就行了。

能看出来,钛白粉行业还是需求驱动的,现在转为成本驱动,成本驱动是什么概念,就是成本到底了,亏不动了。你看上面龙佰集团都是钛精矿赚的钱,钱都被资产的钛精矿,以及进口的钛精矿赚到了。

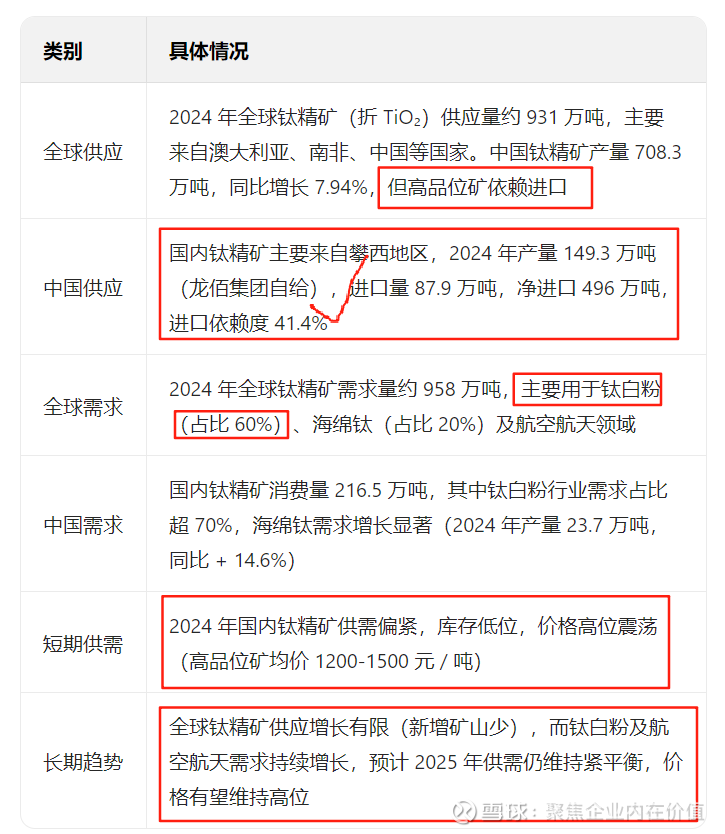

下面就开始盘钛精矿的供需:

继续=》

钛白粉的全球化=》出口还在持续增长,也就是靠外需!

钛白粉全球需求细分

继续=》

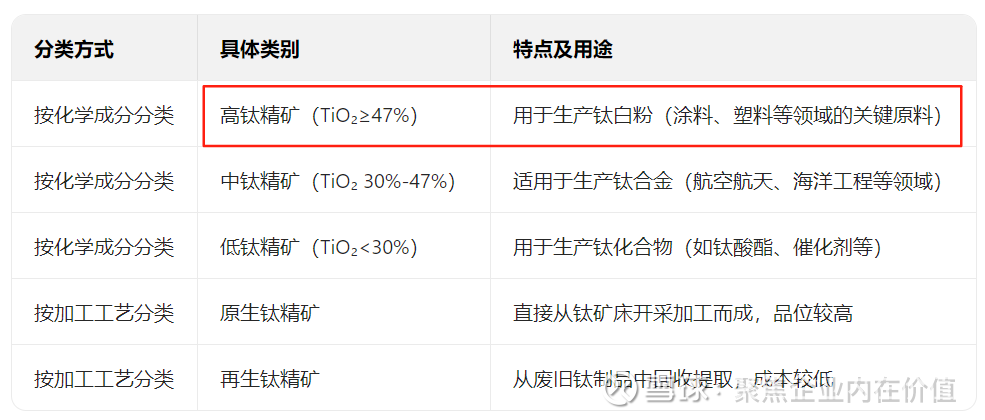

科普一下钛精矿

最值钱的是高钛精矿(TiO₂≥47%):用于生产钛白粉(涂料、塑料等领域的关键原料)。

继续=》

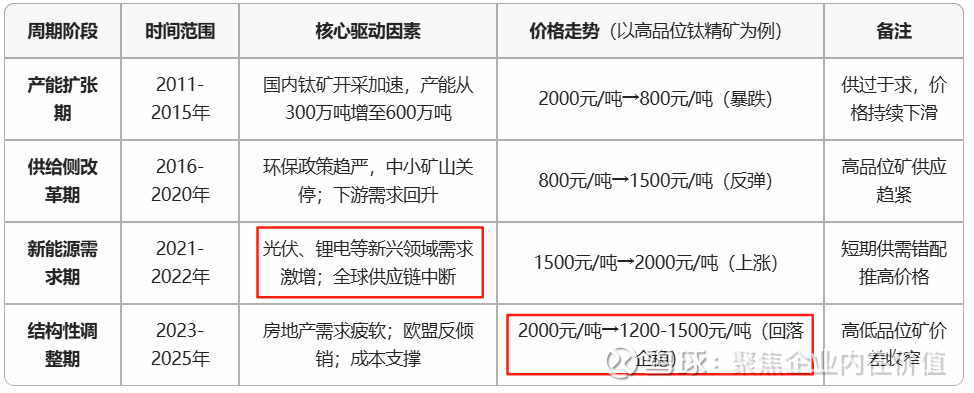

钛精矿的价格周期

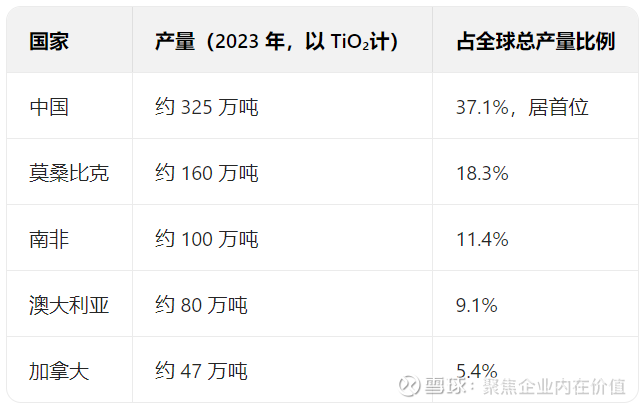

钛精矿的产量

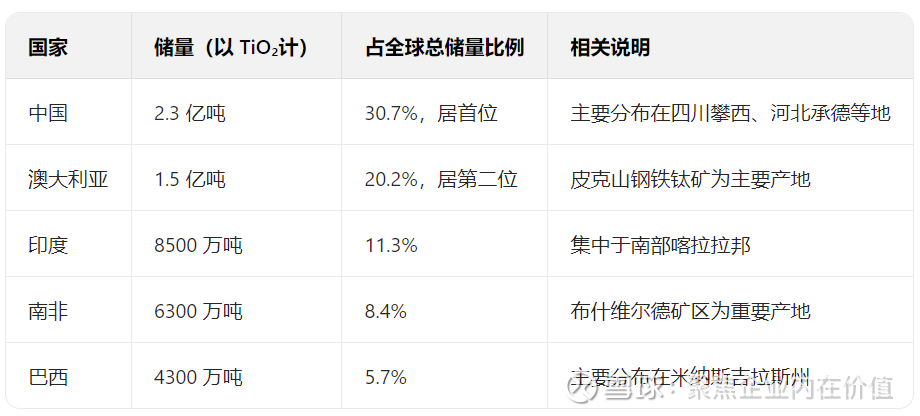

钛精矿的储量

最大的储量在中国和澳大利亚,其次是印度,其他都差一些。

继续=》

中国的钛精矿产能

OK,这块就很清晰了,也挖出来安宁股份,攀钢集团(旗下有一家子公司钒钛股份)。安宁股份,其实也是钛精矿的逻辑,这个后面再跟进一篇。

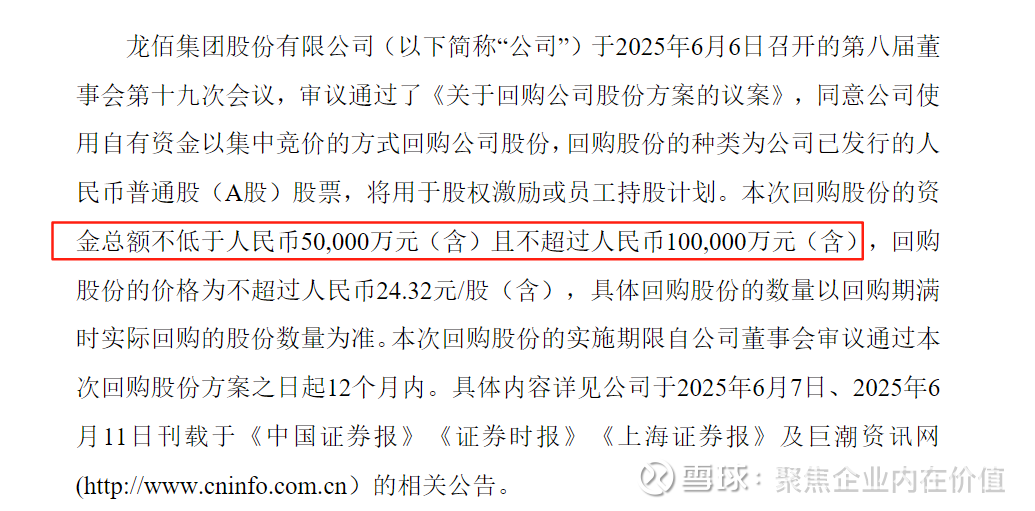

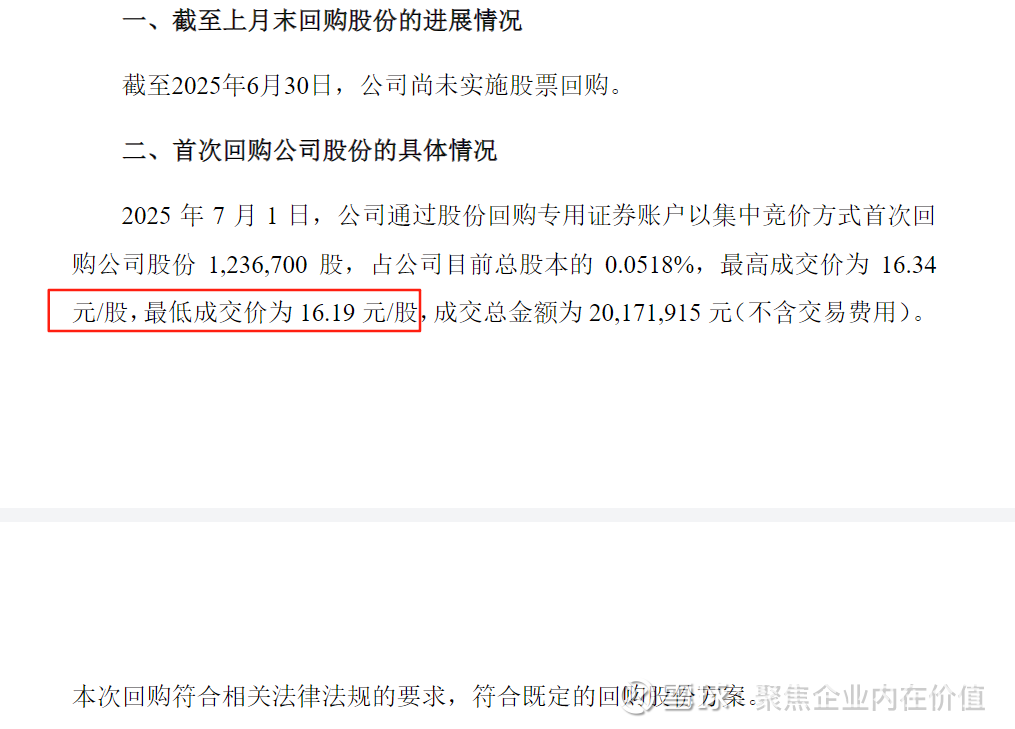

好了,也差不多了,龙佰集团的质地也看清楚了,加上最近开始回购了=》

首次回购,买入价16.19元,上手就是买了2000万,回购的话是5-10亿元,至少从回购角度看,大概率是一个机会。当前是17.26元,回购上限修改了一次到24.82元,咱们也就按照24.32元算,那么是潜在涨幅40.90%。

继续,下面就是盘未来了=》

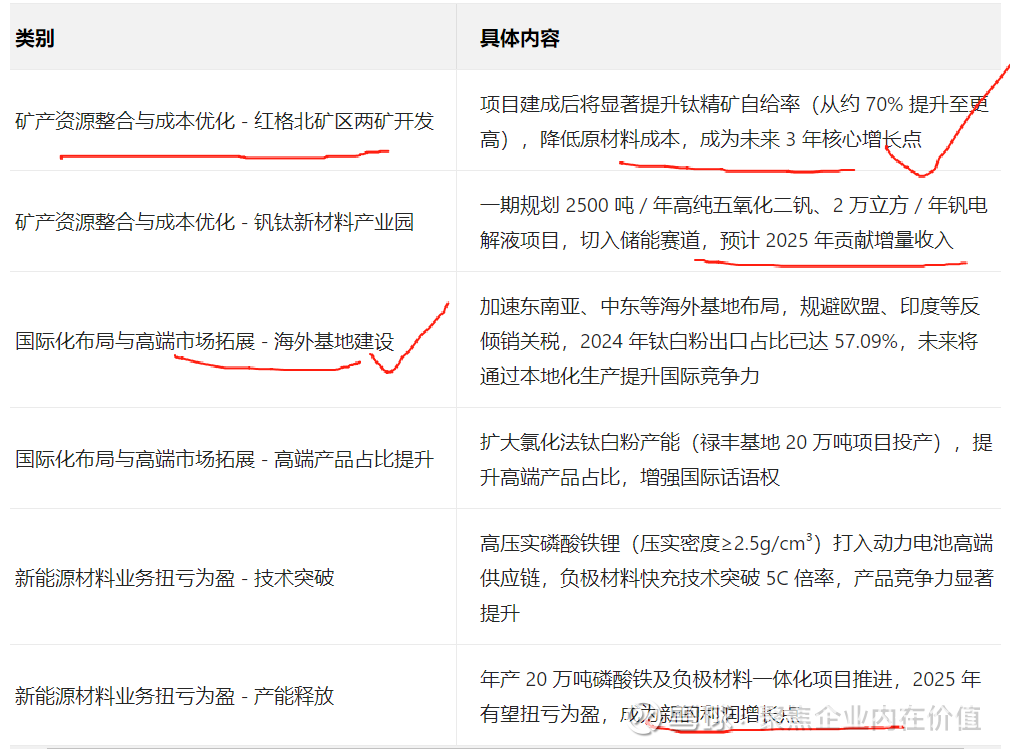

得,主要还是钛精矿,说明龙佰集团看的非常明白了,就把利润留着龙柏矿冶的扩产和联合开发上面。

继续=》

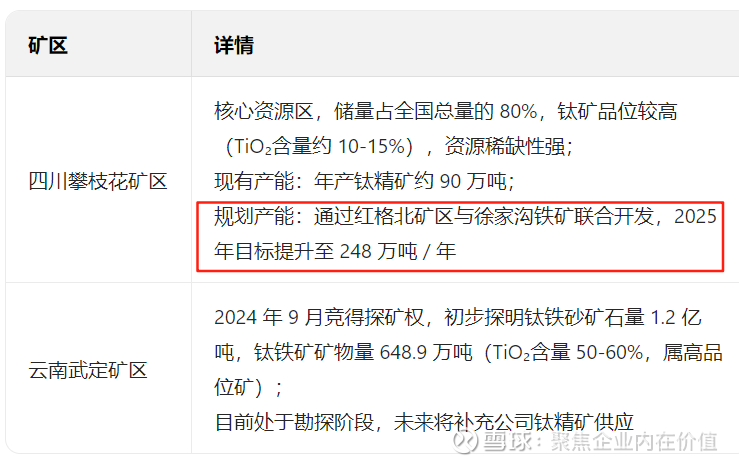

龙佰集团的核心钛精矿分布主要集中在四川攀枝花和云南武定

龙佰集团“红格北矿区两矿联合开发”是指红格北矿区与庙子沟铁矿的整合开发,旨在通过资源整合提升钛精矿自给率。

具体内容是:

项目背景:红格北矿区是攀枝花重要钛矿区,庙子沟铁矿位于其周边,2023年龙佰集团通过收购股权获得庙子沟铁矿控制权,为两矿联合开发奠定基础。

开发目标:整合两矿资源,优化开采工艺,提升钛精矿产能。项目建成后将显著提高公司钛精矿自给率(从约70%提升至更高),降低原材料成本。

进展与规划:2023年已启动整合工作,预计2025年末新增钛精矿产能,当前是151万吨每年,目标是提升到248万吨/年,未来是395万吨/年。

OK,大方向确定了,剩下的就是进入估值了。

当下的龙佰集团股价17.26元,市值411.87亿元,市净率1.74。

2025-2027年的净利润中枢是28亿元 38亿元 42亿元

市盈率

近十年平均在30.97倍,历史平均49.38,说明波动比较大。

市净率

近十年平均在2.83倍,历史平均在2.68,两者差距不大。

继续=》

所以实际上的话,我更倾向于给到20倍市盈率,2.5倍PB,也就是取其保守!

梳理如下:

那么按照市净率呢?2.5倍市净率 2.68倍市净率 3倍市净率

所以,龙佰集团这个逻辑,我个人觉得是一个大概率的好机会!

龙佰集团其他需要值得跟踪的点:

1.龙佰矿冶是龙佰集团的全资子公司(,但龙佰集团通过**钒钛资源股权投资中心(有限合伙)**间接持有振兴矿业股权。 龙佰矿冶作为有限合伙人,持有钒钛资源股权投资中心99.9667%的份额,而该中心持有振兴矿业99.9565%的股权。 因此,龙佰集团通过多层股权结构间接控制振兴矿业,但并非100%直接持股龙佰矿冶(龙佰矿冶本身是全资子公司,但振兴矿业股权存在合伙份额)。

2.公司 2024 年实现营收 275.39 亿元,同比+2.78%,实现归母净利润 21.69 亿 元,同比-32.79%。其中四季度实现营收 66.54 亿元,同比+2.2%/环比-6.03%,实 现归母净利润-3.95 亿元,同比-136.43%/环比-146.91%,实现扣非后归母净利 润-4.32 亿元,同比-140.82%/环比-150.74%,四季度因新能源材料业务亏损、商誉存货减值及回购云南国钛股份产生的较多费用计提拖累业绩(回购云南国钛产生的总价款合计为 25.97 亿元,其中 2024年四季度财务费用环比增加约 3.1 亿元, 利息费用环比增加约 3.1 亿元,资产减值损失环比增加 3.76 亿元),但 25Q1 已转正。2025年一季度实现营收 70.6 亿元,同比-3.21%/环比+6.10%,实现归母净利 润 6.86 亿元,同比-27.86%/环比+273.67%,实现毛利率 22.82%/净利率 9.85%。

3.钛白粉价格自 2024年三季度之后持续下跌,直到 2025年2 月底触底反弹,整体成 V 字形走势。从均价来看,2025年一季度 钛白粉(金红石型)均价为 1.45 万元/吨,环比-0.4%,2024年四季度均价为 1.46 万元 /吨,环比-3.8%。销量方面,2024财年公司钛白粉销量为 125.45 万吨,同比 +8.25%,其中国内占比 42.9%/出口占比 57.1%。开工方面,根据百川盈孚,2024年四季度-2025年一季度钛白粉行业开工率基本维持在 78%左右,波动不大。且公司具备龙 头优势,开工率相较于行业更为饱和。根据年报数据,2024财年公司钛白粉开工率为 85.79%。

4.公司目前拥有钛精矿生产能力, 后续随着两矿整合项目的推进,公司控制的钒钛磁铁矿资源量将翻倍,矿山服务年限延长。此外,公司也于 2024 年 8 月官宣与四川资源集团签订战略合作 框架协议,将合作开发红格南矿(储量:铁矿石 32.5579 亿吨、TiO2 2.8527亿吨)。此次合作有望进一步强化公司在矿产端的把控力。钛矿资源的高度集 中使得价格较为坚挺,公司业绩底相对扎实。

5.公 司以原价(即 3.20 元/股)回购 19 名战略投资者持有云南国钛股份,股份原价为 22.72 亿元,并向 19 名战略投资者支付资金使用费约 3.25 亿元,回购总价款合计 约 25.97 亿元,交易完成后公司及禄丰钛业持有云南国钛股权由 51.00%变更为 83.32%。此外,公司对存货、商誉以及固定资产进行减值计提,2024 年计提各项资 产减值准备 3.84 亿元。

6.2024年的业绩拆细

7.2024 年,中国钛白粉行业面临严峻的国际反倾 销挑战,集团作为全球最大钛白粉生产商首当其冲。自 2023 年 8 月以来,欧亚经济联盟、欧盟、印度、巴西和沙特阿拉伯相继对我国钛白粉行业发起了反倾销调查, 进一步压缩了国际市场的出口空间。面对多重贸易挑战,公司采取积极应对策略: 一方面联合行业力量,通过法律途径抗辩各地区裁定的不合理性,提交抗辩文件并申请听证会;另一方面调整市场布局,将出口重心转向中东、东南亚等新兴市场, 并通过价格优势维持出口量。

8.目前主营产品钛白粉 产能 151 万吨/年,海绵钛产能 8 万吨/年,双双位居全球第一;磷酸铁锂产能 5 万 吨/年,磷酸铁产能 10 万吨/年,石墨负极产能 2.5 万吨/年,石墨化产能 5 万吨/ 年;锆制品由控股子公司东方锆业(股票代码:002167)经营。下一步龙佰将进一 步完善全产业链,加强产业链每一个环节,打造钛白粉、海绵钛、锆制品、钪制品 等低成本联产体系,提升资源综合利用。尤其加强上游原材料保障,积极推进“红 格北矿区两矿联合开发”与“徐家沟铁矿开发”两大核心项目。

9.2024 年主营矿产品子公司龙佰矿冶实现收入 67.14 亿元,占龙佰集团总收入 24%,实现净利润 23.77 亿元,占龙佰集团归母净利润 110%,净利率达 35.40%。=》利润都是钛精矿赚走了!

10.2024 年,中国钛白粉市场产能依旧宽松,全球经济增速放缓,钛白粉市场运行有所偏弱。 据 Wind,2024 年中国钛白粉均价为 15582 元/吨,同比-1.11%。同时, 欧盟、巴西、印度等地区对中国钛白粉发起反倾销,对国内钛白粉行业 带来一定挑战。

11.全球各地反倾销背景下,公司调整市场布局,将出口重心转向中东、东南亚等新兴市场维持出口量,公司 2024 年钛白粉国际销量约为 72 万吨,同比增长约 7 万吨,国际销量占比 达 57.09%。

12.公司为全球最大的钛白粉生产商,现已形成 151 万吨/年钛白粉产能和 8 万吨/年海绵钛产能,同时持续打造“钛矿采选加 工-氯化法钛白粉-海绵钛-钛金属-钛材加工”的一体化全产业链。在持续优化产品生 产成本的同时,公司也在积极加强上游原材料保障,持续推进“红格北矿区两矿联 合开发”与“徐家沟铁矿开发”两大核心项目。2024 年,公司铁精矿产量为 368 万吨,同比减少约 13.1%;钛精矿产量为 149 万吨,同比增长 1.3%,全部内部使 用。

13.龙佰集团股份有限公司下属子公司武定国钛矿产有限公司以人民币 9,990 万元竞 拍获得“云南省武定县长冲钛矿普查”探矿权,2024 年 9 月 13 日,武定矿产与 楚雄州自然资源和规划局签订《探矿权出让合同》。本次交易有利于公司日后对 该区域钛矿资源进行勘查及开采,有助于提升公司钛矿资源的储备,增强公司核 心竞争力,符合公司整体发展战略。

14.龙佰集团与四川资源集团于 2024 年 8 月 2 日签署了关于红格南矿的《战略合作框 架协议》,双方将在钒钛磁铁矿的采选、产业、贸易、股权以及科技领域展开深 入合作。红格南矿的资源储量丰富,是国内大型钒钛磁铁矿之一,矿毗邻公司控 制的红格铁矿和庙子沟铁矿。

15.产品侧公司加快推进禄丰钛业年产 20 万吨氯化法钛白粉生产线项目的产能释放,积极筹划后续产能,快速扩大规模,巩固行业优势地位。

16.由于欧盟自1月起正式对龙佰 集团征收反倾销税,目前公司直接出口钛白粉产品至欧盟难以盈利,公司表 示对欧盟销量会有所影响,但会采取和下游客户厂商开发中间产品等方式减 少影响。

17.钛精矿价格高位震荡,铁精矿价格有所下行。2024 年公司钛精矿产量为 149.30 万吨(同比+1%),全部自用;铁精矿销量 300.22 万吨(同比-31%)。 据百川盈孚,2024 年攀枝花钛精矿(TiO2≥46%)均价 2180 元/吨(同 比+3%);2025 年一季度均价 2060 元/吨。钛精矿供需依然保持偏紧状 态,需求随钛白粉产量增加而提升,同时供给端未见明显增量,钛精矿 价格高位震荡。公司积极推进“红格北矿区两矿联合开发”与“徐家沟 铁矿开发”两大核心项目,钛精矿产能将扩张。2024 年铁矿石震荡下行, 需求偏弱。据 Wind 数据,2024 年铁矿石期货结算价(活跃合约)均价为 821 元/吨(同比-3%);2025 年一季度均价 790 元/吨。 海绵钛市场价格或企稳回升。2024 年公司海绵钛销量为 6.69 万吨(同比 +43%)。据 Wind 数据,2024 年 0 级海绵钛市场均价 49508 元/吨(同比 -23%);2025 年一季度均价 46944 元/吨,环比+4%,价格企稳回升。行 业供需压力较大,产能集中度或有望提升。

18.公司拟投资建设钪钒新材料产业园,一期主要建设 2500 吨/年高纯五氧化二钒项目、20000 立方/年钒电解液项目和 2000 吨/年铝球项目。

就这些!