企业内在价值:安琪酵母

开始看消费了,消费的大出路其实很简单,三个字:国际化。出口技术和产能到其他国家,去赚国际上的钱,这个逻辑是迟早会给到的,这也是我写着一篇的核心驱动因素。

好了,闲言少叙,咱们开始进入正题:

营收,从2000年的1.84亿元,增长到2024年的151.97亿元,年化复合增长率是21%

净利润,从2000年的0.38569亿元,增长到2024年的13.25亿元,年化复合增长率是16%

净资产收益率,2000-2024年的平均值是13.73%

从整体运营来看,不错的运营质量!

继续=》净利润贡献的主要运营资产和净利润占比情况

=》先看2024年的财务报告了

一、基本概况与核心承诺

公司定位:全球第二大酵母企业,国内酵母市场占比 55%,业务涵盖酵母及深加工产品、食品原料、包装等,产品出口 170 多个国家和地区。

2.利润分配:拟以 868,138,471 股为基数,每 10 股派发现金股利 5.5 元(含税),预计分配金额 4.77 亿元,现金分红占净利润比例 36.05%,叠加股份回购后合计分红占比 53.41%,体现对股东的稳定回报。

二、财务表现:营收与利润稳步增长,现金流改善

1.核心财务指标

2024 年营业收入 151.97 亿元,同比增长 11.86%;归属于上市公司股东的净利润 13.25 亿元,同比增长 4.07%。

基本每股收益 1.55 元,同比增长 4.73%;经营活动现金流净额 16.50 亿元,同比增长 24.38%,现金流改善显著。

分季度看,第四季度表现突出,营业收入 42.85 亿元(占全年 28.2%),净利润 3.71 亿元,主要受益于年底消费旺季及海外业务增长。

2.业务结构

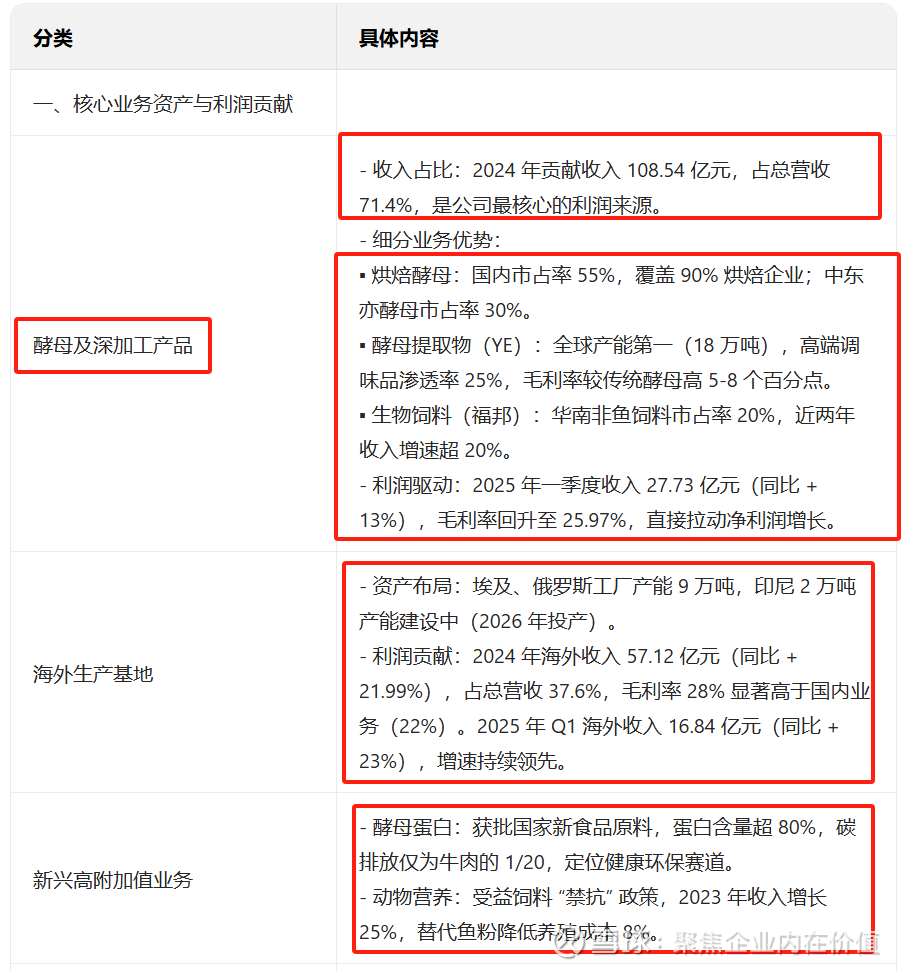

酵母及深加工行业:营收 108.54 亿元(占比 71.4%),毛利率 29.54%,同比减少 1.11 个百分点,主要因成本上升。

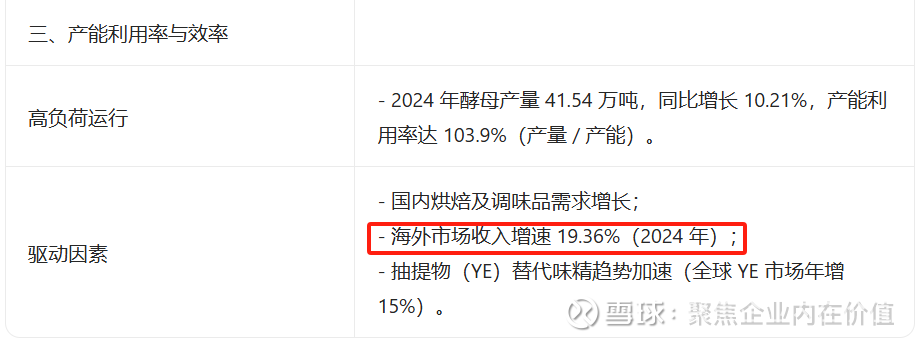

国际业务:营收 57.12 亿元,同比增长 19.36%,增速远超国内(7.50%),海外子公司(巴西、阿尔及利亚)设立及印尼项目推进驱动增长。

线上销售:营收 45.54 亿元,毛利率 28.38%,同比提升 3.34 个百分点,线上渠道竞争力增强。

三、经营亮点:全球化布局与产品创新双轮驱动

1.产能与生产

酵母发酵总产量 41.54 万吨(+10.21%),抽提物产量 14.64 万吨(+5.63%),德宏、普洱抽提物项目及海外扩建项目稳步推进,为长期增长奠基。

质量管控严格,主导产品一次合格率超 99.7%,未发生市场抽检不合格事故。

2.市场与品牌

国际市场:通过优化渠道、强化品牌,巩固海外优势,海外子公司本地化运营成效显著。

新产品:耐冷冻干酵母、传统白酒酒曲等上市,酵母蛋白(AnPro)推广加速,拓展高附加值领域。

品牌价值首次突破 200 亿元,稳居全国食品加工制造业前三。

四、行业地位与趋势:龙头优势显著,新兴市场空间大

行业格局:全球酵母产能超 210 万吨,CR3(乐斯福、安琪、英联马利)超 70%,安琪全球市场占比超 20%,国内居首。

增长机遇:非洲、中东、亚太等新兴市场因人口增长和烘焙业兴起,活性酵母需求快速增长;酵母衍生品(如减盐增味酵母抽提物、功能性发酵原料)应用场景持续拓展。

五、风险与应对

1.主要风险

市场竞争:行业集中度提升,国际同行调整策略带来压力;

汇率波动:出口业务受汇率影响;

原材料价格:糖蜜价格波动影响成本;

海外业务:地缘政治、贸易壁垒风险。

2.应对措施

差异化产品与服务,细分市场深耕;

优化外汇结算方式,对冲汇率风险;

建立供应商战略合作,探索非糖蜜原料替代;

海外子公司本土化运营,贴近市场需求。

总结如下:

安琪酵母 2024 年延续了稳健增长态势,国际业务、新产品与技术研发成为核心驱动力,财务指标健康,现金流改善明显。作为行业龙头,公司通过全球化布局、产能扩张及品牌升级巩固优势,但需关注市场竞争、原材料价格及海外风险。未来,随着新兴市场渗透和酵母衍生品拓展,公司有望持续受益于行业增长红利。

一句话=》安琪酵母未来看的是国际化的空间!

继续=》下面看一下2025年的一季报

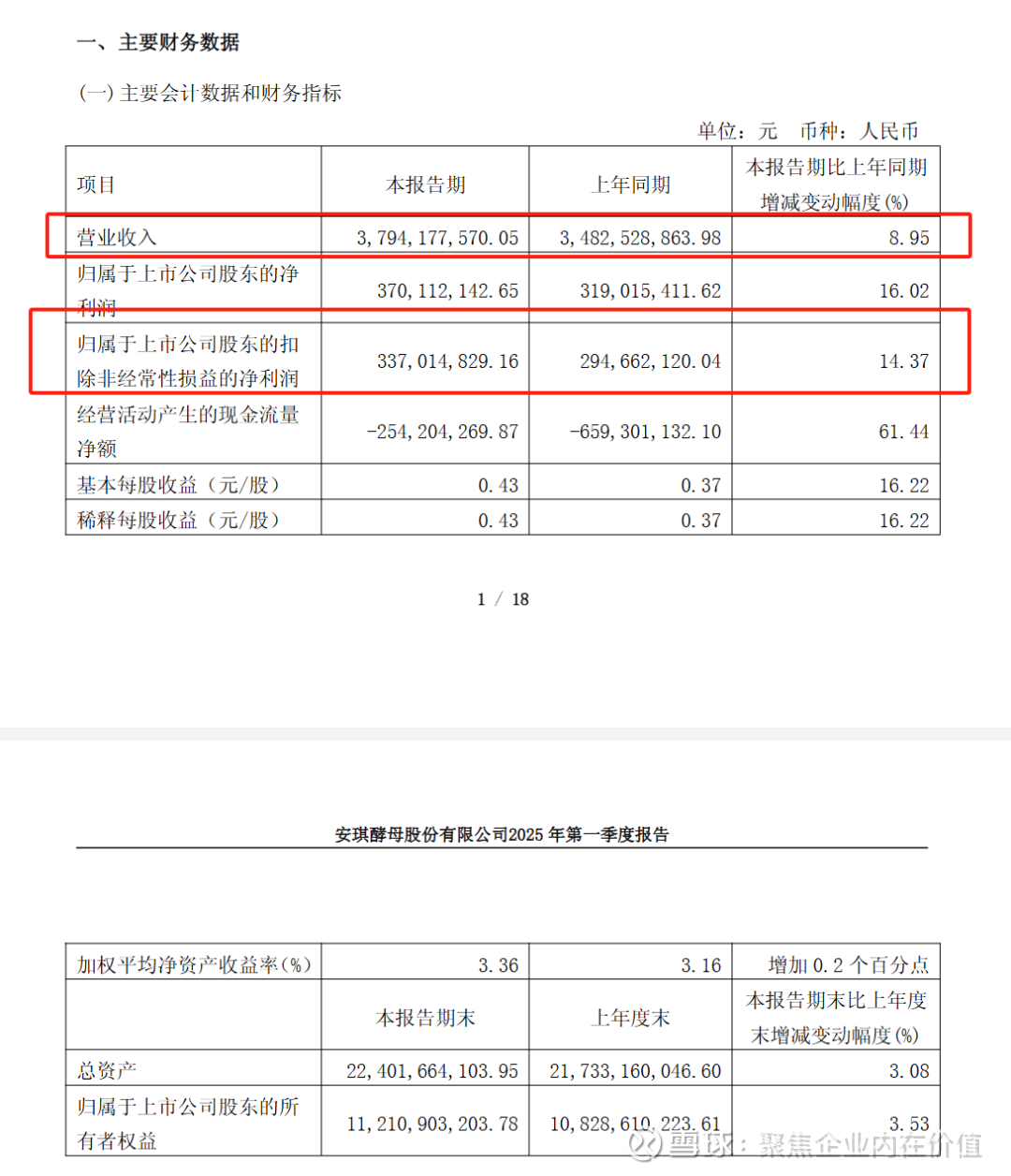

一、核心财务指标:营收与利润双增长,盈利能力提升

1.经营业绩

2025 年第一季度营业收入 37.94 亿元,同比增长 8.95%,主要得益于国内外市场需求稳定及产品结构优化。

归属于上市公司股东的净利润 3.70 亿元,同比增长 16.02%;扣非后净利润 3.37 亿元,同比增长 14.37%,利润增速高于营收,反映出成本控制或高附加值产品占比提升带来的盈利改善。

基本每股收益 0.43 元,同比增长 16.22%,与净利润增速匹配,股东回报能力增强。

2.现金流改善

经营活动产生的现金流量净额为 - 2.54 亿元,虽仍为负值,但较上年同期(-6.59 亿元)改善 61.44%,主要因销售商品回款增加,资金周转效率提升。

二、损益结构:非经常性损益与成本费用变动分析

1.非经常性损益

本期非经常性损益 3309.73 万元,主要来自政府补助(3548.77 万元)和资产处置收益(30.10 万元),对净利润形成补充。

2.成本费用

营业成本 28.09 亿元,同比增长 6.99%,增速低于营收,毛利率略有提升;

销售费用 2.12 亿元,同比增长 25.58%,或与市场拓展、品牌推广投入增加相关;

财务费用 328.64 万元,同比大幅减少 83.25%,主要因汇兑收益增加,海外业务汇率风险应对见效。

三、资产负债与股东结构:资产规模扩张,股东持股稳定

1.资产负债

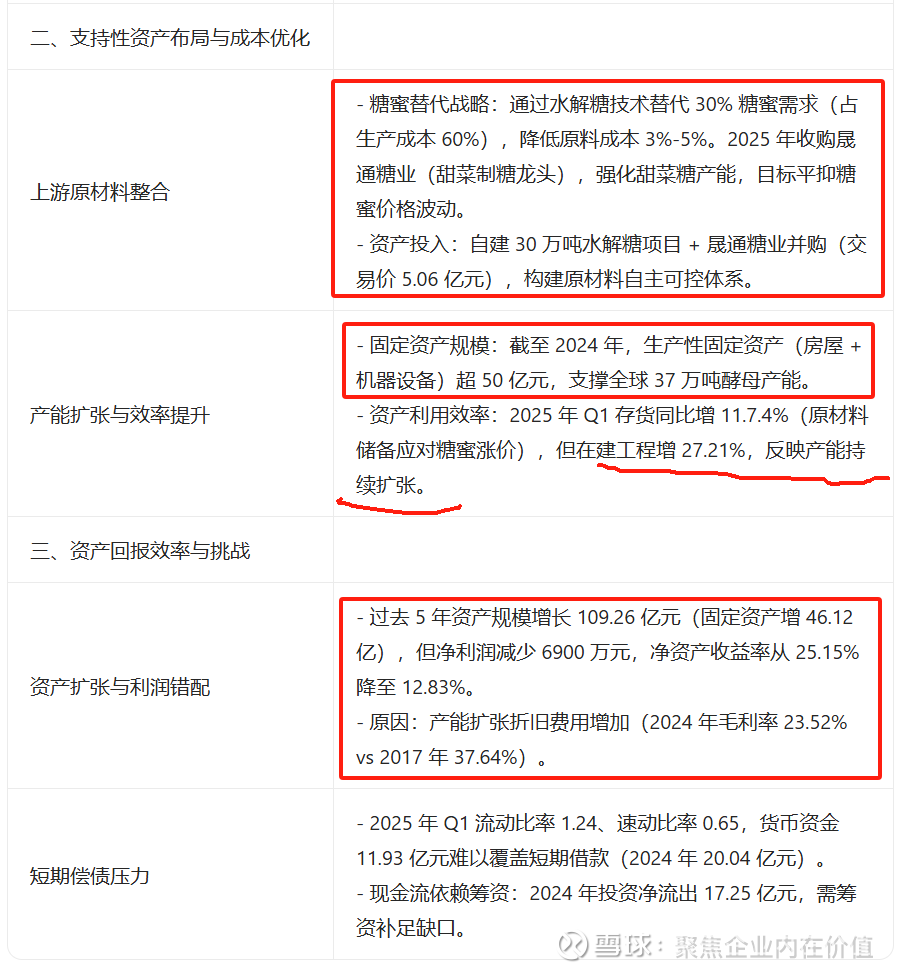

报告期末总资产 224.02 亿元,较上年末增长 3.08%,主要因流动资产(100.41 亿元)和在建工程(10.47 亿元)增加,在建工程同比增长 27.21%,显示产能建设持续推进。

短期借款 40.63 亿元,较上年末增加 12.91%,可能为满足经营及项目建设资金需求;应付职工薪酬 1.15 亿元,同比减少 62.43%,主要因一季度支付 2024 年年终奖。

2.股东情况

前十大股东中,控股股东湖北安琪生物集团有限公司持股 38.07%,持股稳定;香港中央结算有限公司持股 4.09%,外资持股略有下降;高毅邻山 1 号远望基金增持至 3.63%,显示机构对公司前景的信心。

四、变动原因与潜在风险提示

1.主要变动驱动因素

其他应收款减少 67.87%,因收回征迁补偿款;

投资收益增长 59.36%,源于处置子公司产生的收益;

资产减值损失增加 157.11%,主要因存货跌价损失上升,需关注原材料价格波动对库存的影响。

2.风险提示

存货规模 47.85 亿元,较上年末增长 11.74%,存货跌价风险需持续跟踪;

汇率变动对现金影响同比增加 824.57%,海外业务仍面临汇率波动风险。

总结如下:

安琪酵母 2025 年一季度延续了良好发展势头,营收与利润双增长,现金流改善明显,海外业务与产能建设是主要增长驱动力。成本费用控制有效,叠加非经常性损益贡献,盈利能力稳步提升。后续需关注存货管理、汇率风险及在建工程投产进度对业绩的影响,整体来看,公司经营韧性较强,为全年增长奠定基础。

好了,现在进一步看一下净利润贡献的占比情况:

当前的话,安琪酵母在资本开支季,产能持续扩张,折旧持续推进,利润释放是逐步的,也是错配的,在后面。

继续=》

核心利润来自酵母及深加工产品!

YE产品科普一下:

安琪酵母的 YE 产品指酵母抽提物(Yeast Extract), 是以食用酵母为原料,经过现代生物技术将酵母细胞内的蛋白质、核酸等进行降解后精制而成的天然调味料:

产品特性

成分天然:富含多种氨基酸、肽类、呈味核苷酸、B 族维生素及微量元素等营养成分。例如,其中的谷氨酸、肌苷酸、鸟苷酸等都是天然的呈味物质,能为食品增添丰富醇厚的滋味。

风味独特:具有醇厚的肉香味、海鲜味或其他独特风味,可以根据不同的原料酵母和生产工艺进行定制,满足多样化的食品风味需求。

溶解性好:在水中能够迅速溶解,便于在食品加工过程中均匀添加,确保风味的一致性。

应用领域

调味品领域:作为味精、鸡精的升级替代品,广泛应用于酱油、醋、复合调味料等产品中,能提升产品的鲜味、醇厚感和风味丰富度。比如在酱油生产中添加 YE 产品,可以增强酱油的酱香风味,使其口感更加醇厚饱满,同时降低盐分使用量,满足消费者对低盐健康产品的需求。

肉制品加工:用于火腿、香肠、肉丸等各类肉制品,起到增强肉香、掩盖不良气味、提升整体风味和口感的作用,还能增加产品的保水性,提高出品率。

方便食品:在方便面调料包、速冻食品、休闲食品中,能够为产品提供逼真的肉类风味、海鲜风味等,提升产品的吸引力和适口性。像一些高端的方便面调料,加入 YE 产品后,能让汤料的味道更加浓郁鲜香,接近现煮的风味。

餐饮行业:厨师可以将 YE 产品用于烹饪中,帮助快速提升菜品的风味层次,尤其是在制作高汤、炖菜、烧烤酱料等方面,能起到增香提鲜的效果。

市场优势

产能优势:安琪酵母的 YE 产品全球产能第一,达到 18 万吨,大规模的生产有助于实现规模经济,降低生产成本,在市场竞争中占据价格优势 。

高端市场渗透:在高端调味品市场渗透率达到 25% ,凭借产品的高品质和独特风味,获得了高端食品企业的认可,树立了良好的品牌形象。

利润贡献:毛利率较传统酵母产品高 5 - 8 个百分点,是安琪酵母重要的利润增长点之一,随着市场需求的不断扩大和产品应用领域的持续拓展,YE 产品对公司利润的贡献有望进一步提升。

继续=》

拆细:

国内

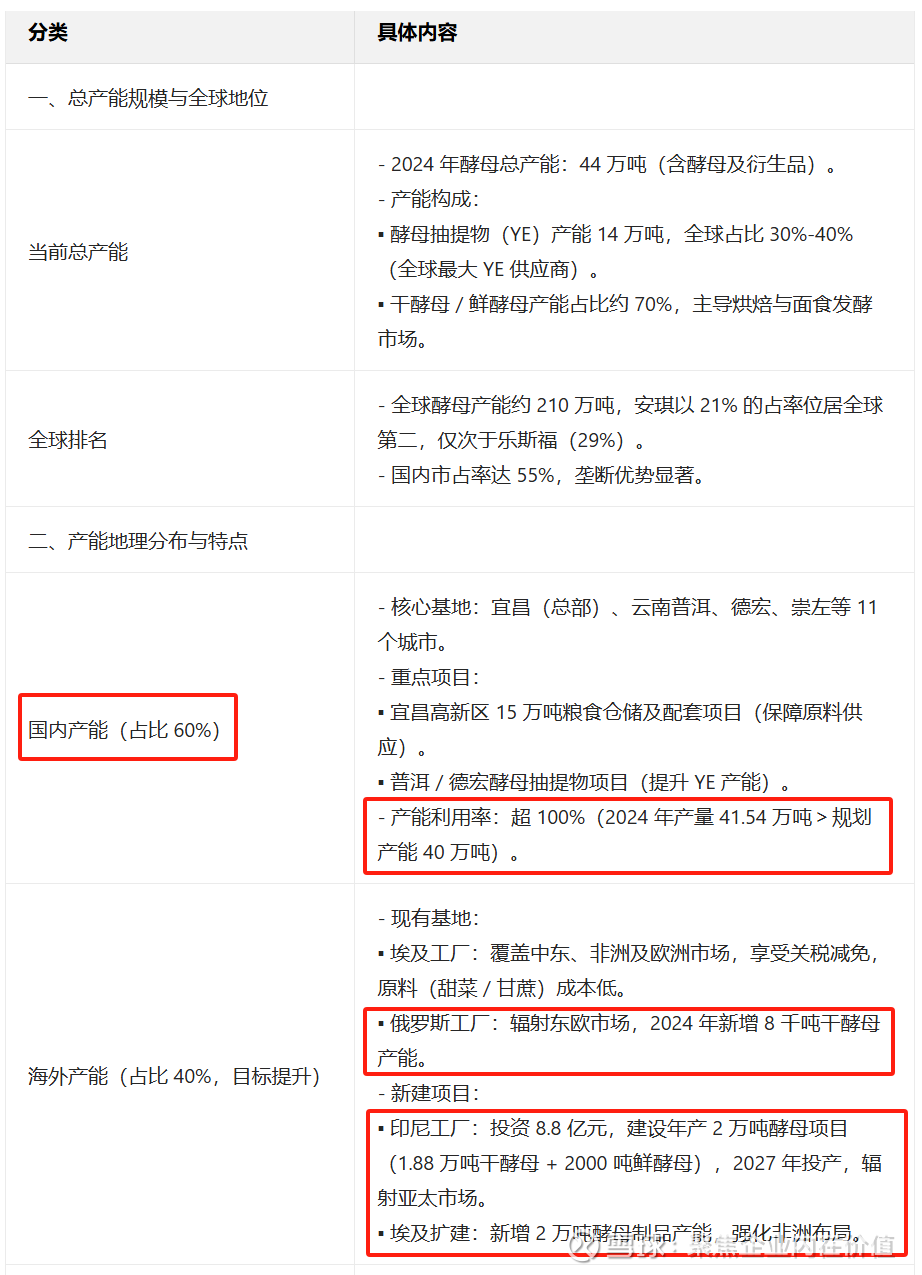

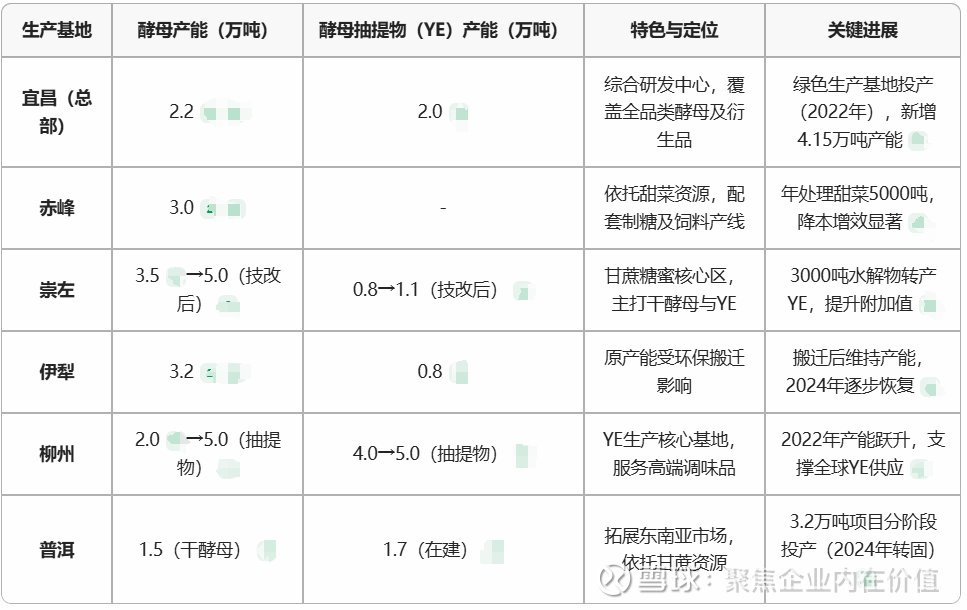

核心生产基地产能分布

国内产能特点:

总量占比:国内产能占全球总产能60%以上(2024年);

集群效应:广西(崇左)、云南(普洱/德宏)靠近甘蔗产地,新疆(伊犁)靠近甜菜产区,原料成本优势显著;

技改升级:滨州、睢县等基地通过技改提升高附加值产品(如高核酸酵母)占比。

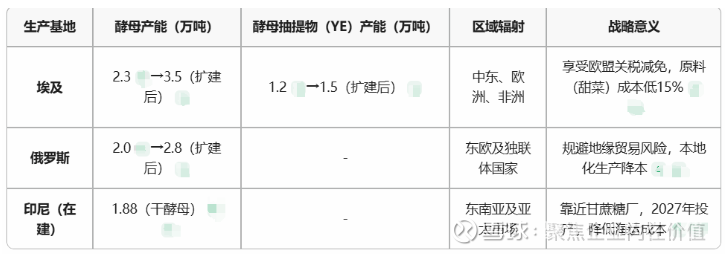

海外生产基地产能布局

海外产能特点:

本地化优势:埃及工厂员工本地化率超90%,俄罗斯工厂产能利用率达115%(2022年);

成本控制:海外工厂毛利率28%,高于国内22%(原料与物流成本优化);

增量引擎:2025年海外产能占比目标提升至40%。

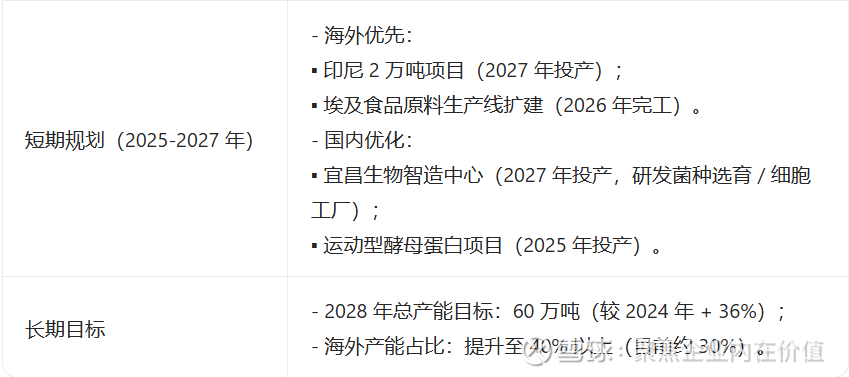

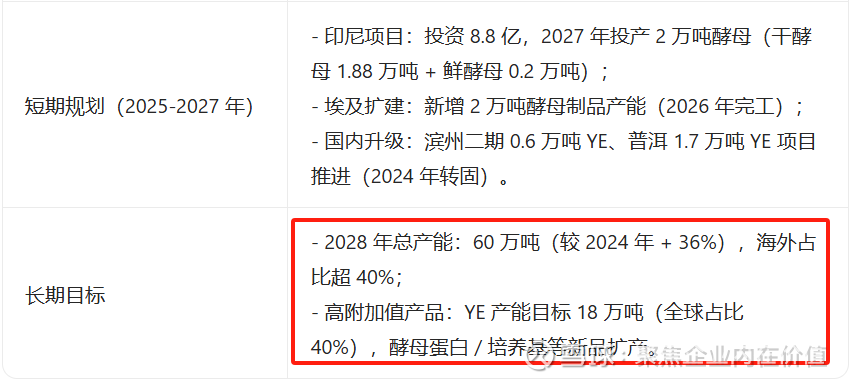

继续=》

未来产能扩展计划

总结:

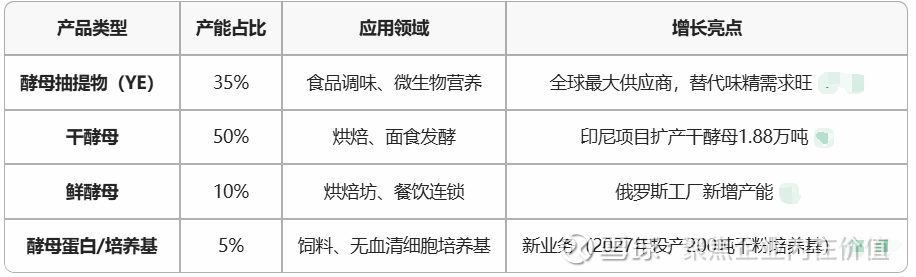

产能规模:44万吨(2024年),全球第二,国内垄断(55%市占率)。

核心动能:YE产能全球第一(14万吨),海外扩张加速(埃及、印尼、俄罗斯)。

未来增长:短期聚焦印尼/埃及扩产,长期布局酵母蛋白、无血清培养基等高附加值产品。

下面是盘未来=》

安琪酵母净利润主要依赖酵母及深加工产品的规模优势与海外高毛利业务,但近年受制于产能扩张期的成本压力(折旧、糖蜜涨价)。

未来利润增长将聚焦三大路径:①YE与酵母蛋白等高附加值产品放量;②海外产能释放(印尼工厂);③上游整合(水解糖+甜菜制糖)降本增效

继续把那个产能扩展的图拿过来=》

所以其实安琪酵母挥舞的还是三板斧:降本,扩产,增加高毛利品类。

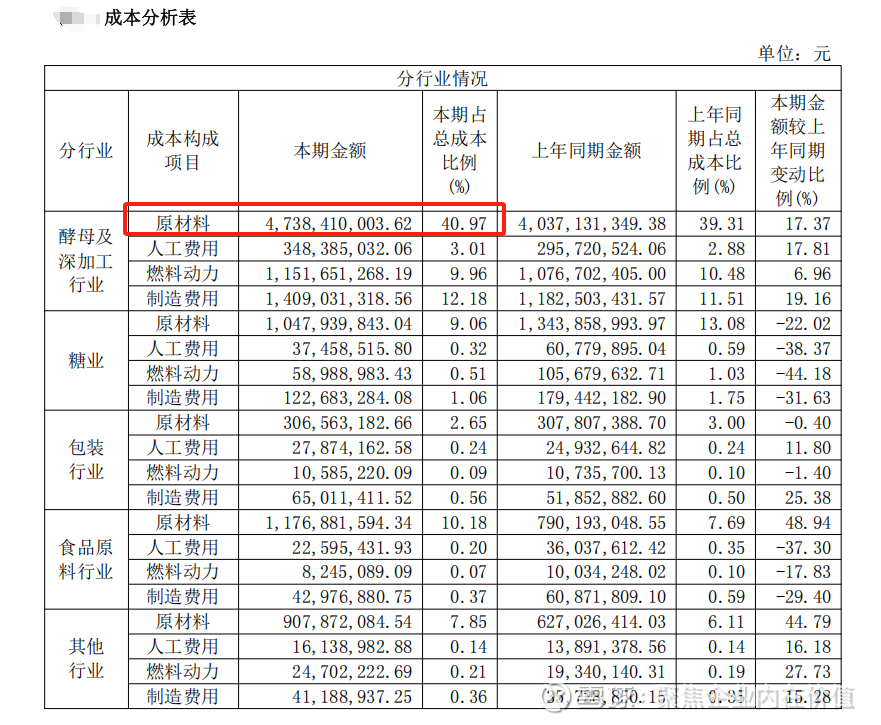

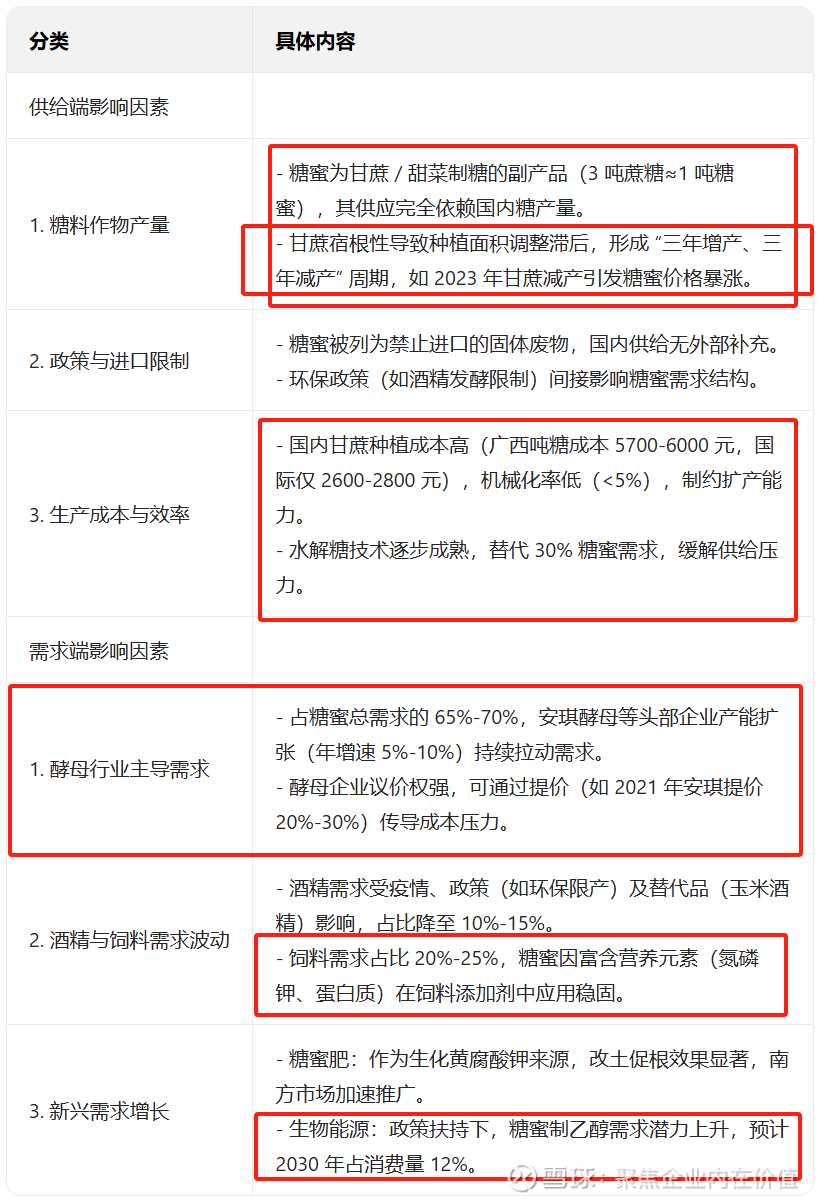

下面关于糖蜜这块,可能要说一下:

这是从2024年的年报抓出来的,其原材料成本占比40%,也就是说糖蜜这块,对安琪酵母业绩的影响不可忽视,就如图鸡肉对宠物行业的影响一样。这个上下游成本传导的逻辑,也是我非常喜欢的。

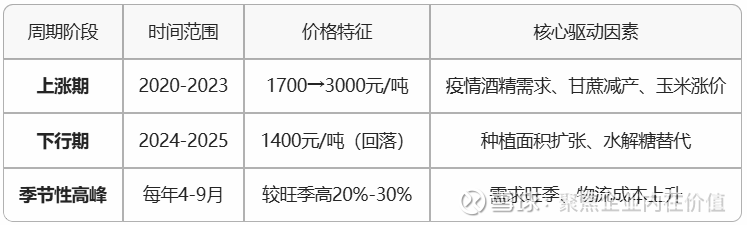

糖蜜的价格周期

继续=》

供需角度

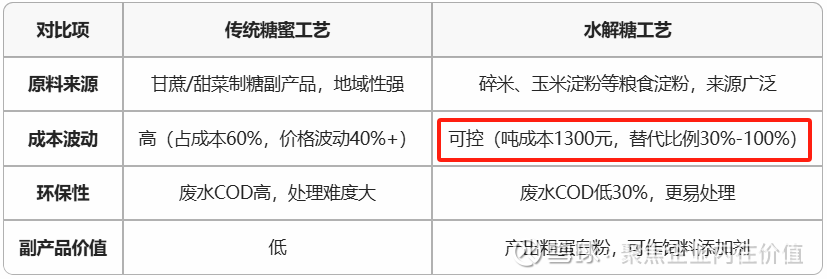

下面得聊聊安琪酵母的水解糖技术

这一点对于安琪酵母来说,降低成本的意义巨大!

战略意义与成本优势

1.破解糖蜜困局

供应风险:国内糖蜜年产量约300万吨,安琪需求占40%,供需矛盾突出。

替代弹性:2023年水解糖替代比例达30%,降低原料成本3%-5%;目标2025年提升至50%,进一步削弱糖蜜依赖。

价格平抑机制:根据糖蜜与水解法成本差异动态调整使用比例(如糖蜜>1400元/吨时优先用水解糖)。

2.增强供应链韧性

原料多元化:碎米、玉米淀粉等可通过粮食储备体系调配,规避糖蜜地域性短缺风险。

全球布局适配:海外工厂(如印尼)直接利用本地淀粉资源,降低物流成本(如印尼项目靠近甘蔗糖厂)

从糖蜜降成本的角度看,安琪酵母的成本可控度越来越高,而这些都会转换为利润。

水解糖的产能

水解糖技术的核心价值

成本护城河:平抑糖蜜价格波动,构建原料自主可控能力,支撑毛利率提升。

绿色制造:降低污染排放,符合ESG趋势,提升国际合规竞争力。

第二增长曲线:为合成生物学(PHA、酶制剂)提供低成本碳源,打开万亿生物制造市场。

安琪通过水解糖技术,将成本压力转化为技术壁垒,持续强化其全球酵母龙头的护城河。

好了,差不多了,从成本端,解构到海内外产能扩张,国内主要是降低成本的水解糖产能,国外主要是酵母及深加工产品的产能。

首先可以确定的是,安琪酵母走在正确的路上,下面开始看一下估值!

当下的安琪酵母,股价34.73元,市值301.5亿元,市净率2.69倍

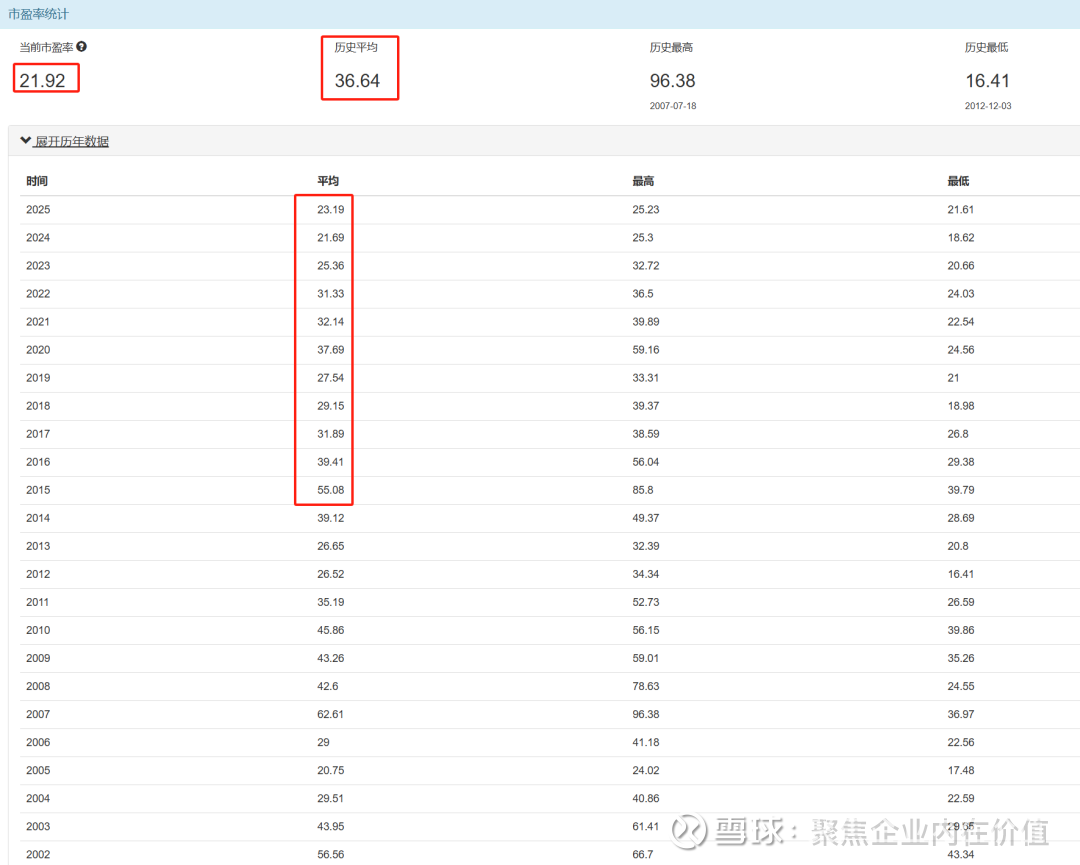

市盈率

市盈率的长期历史中枢是36.64倍

市盈率近十年的中枢是31.29倍,目前应该是市盈率的低位

市净率

市净率长期历史中枢是4.73倍

市净率近十年的中枢是5.24倍

这块市盈率我取25-30倍,市净率我取4.73倍

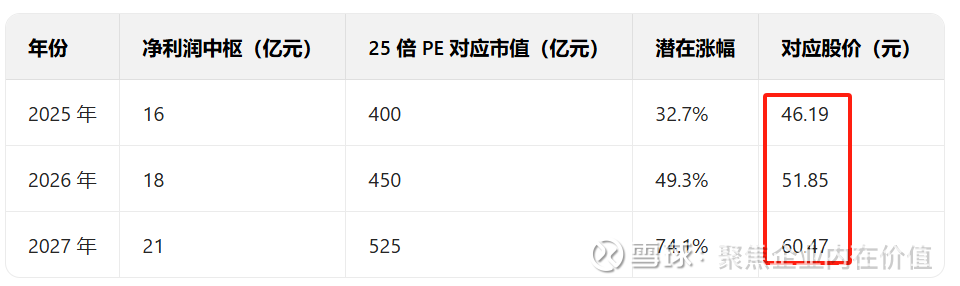

下面看一下2025-2027年的净利润中枢分别是16亿元 18亿元 21亿元

25倍市盈率

30倍我觉得是有可能的,因为安琪酵母的国际化其实算被低估了。国际化龙头消费企业,给到30倍也是有可能的,但这块就这样了,因为按照30倍算,那就是600亿,相当于当下,是翻倍的预期。也就想想。

按照市净率算,4.73倍

差不多,也就是看向2027年 61元的安琪酵母!

安琪酵母这波:

差了,赚净利润提升的钱; 单击 =》41%

好了,赚净利润提升x估值提升的钱; 双击 =》85.8%

就这些!