企业内在价值:诺泰生物

聚焦企业内在价值

· 美国

这篇是继减肥药行业的跟进深化篇。咱们闲言少叙,直入正题了!

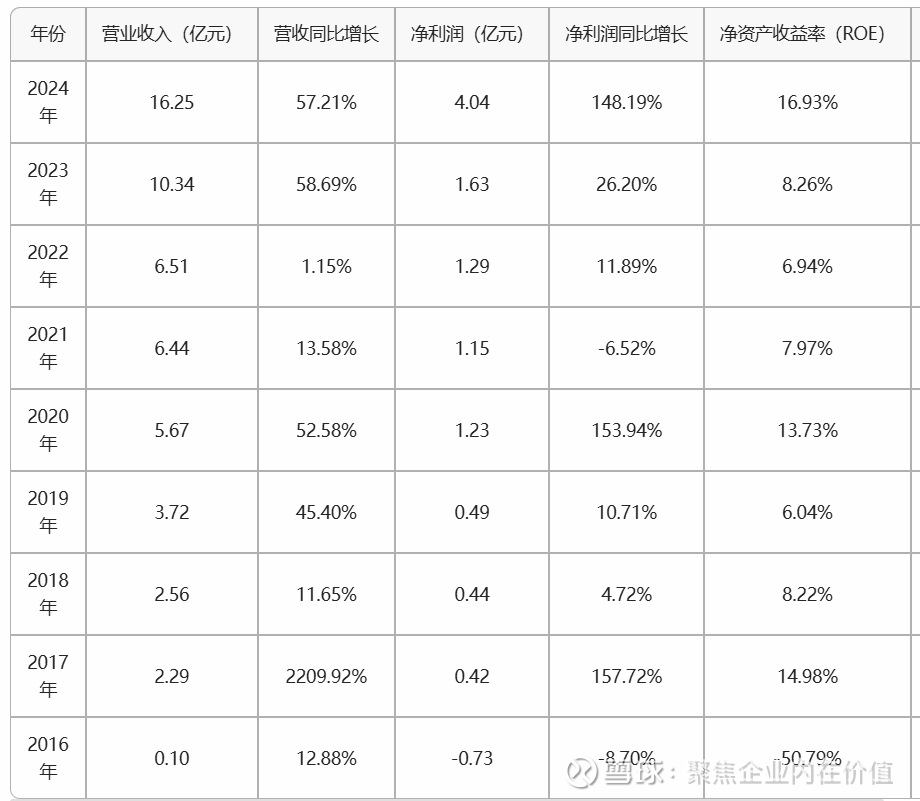

营收,从2017年的2.29亿元,增长到2024年的16.25亿元,年化复合增长率是32%;

净利润,从2017年的0.42亿元,增长到2024年的4.04亿元,年化复合增长率是37%;

净资产收益率,2017-2024年平均是10.38%。

如图:

总体而言,运营质量不错!没有取2016年的数据,因为当时净利润是负值,无法计算。

下面开始盘一下净利润贡献的核心资产及占比情况

首先先看一下2024年年报=》

一、公司概况与基本信息

江苏诺泰澳赛诺生物制药股份有限公司是一家聚焦多肽药物、小分子化药及寡核苷酸药物的生物医药企业,业务涵盖自主选择产品(原料药及制剂)和定制类产品及技术服务(CDMO),客户包括美国吉利德(Gilead)、德国勃林格殷格翰等国际知名药企。公司注册地址位于连云港,办公地址在杭州,2024 年员工总数达 2028 人,研发人员

点击查看全文