川投能源2025年半年报跟进!

直接上图=》

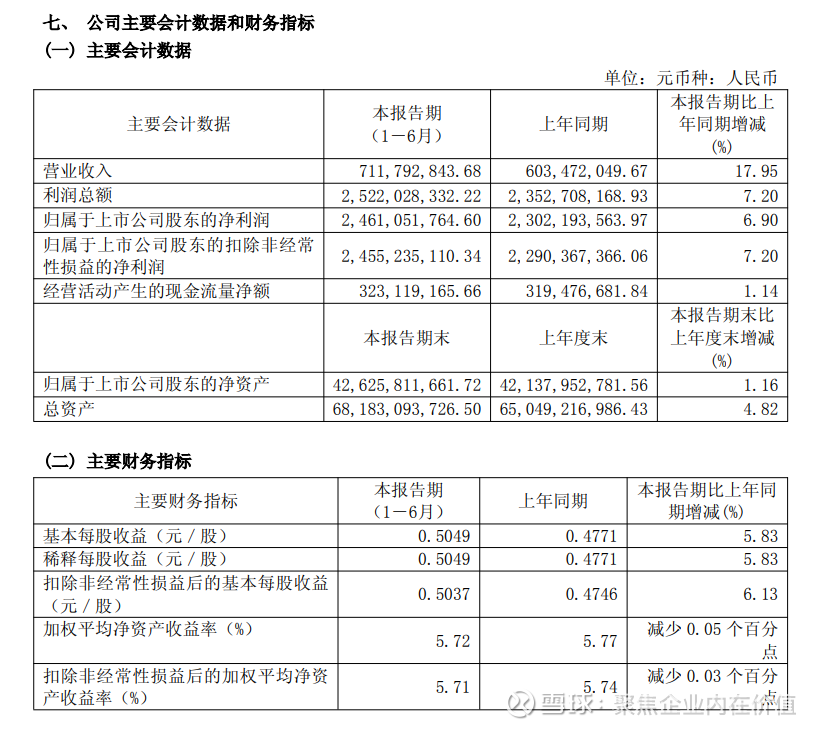

一、核心业绩:营收与利润稳步增长,资产规模持续扩张

2025 年上半年,公司整体经营态势稳中向好,主要指标实现增长,具体表现如下:

业绩增长原因:

参股公司(如雅砻江水电、国能大渡河等)投资收益同比增加;

控股子公司(如攀枝花水电)陆续投产,贡献新增利润;

发电量同比增长 17.76%(完成 23.61 亿千瓦时),电力业务稳健发力。

二、经营亮点:聚焦清洁能源主业,重大项目加速推进

公司以 “清洁能源开发” 为核心主业,辅以轨道交通电气自动化、光纤光缆等高新技术产业,上半年在主业扩张、项目建设、科技创新等方面亮点突出:

1. 清洁能源主业:装机规模与资源优势显著

装机规模:参控股总装机容量达 3741.19 万千瓦(不含三峡能源、中广核风电等),权益装机 1765.19 万千瓦,在四川省及全国电力上市公司中名列前茅。

核心资产:

持股 48% 的雅砻江水电:独家开发全国第三大水电基地,已投产水电 1920 万千瓦、风光新能源超 163 万千瓦,具备 “规模大、调节性能好、度电成本低” 优势,卡拉、孟底沟等水电站及光伏、风电项目稳步推进。

持股 20% 的国能大渡河公司:已投产装机超 1232 万千瓦,为公司稳定贡献收益。

控股资产:田湾河梯级水电站(总装机 76 万千瓦,年调节能力)、金沙江银江水电站(1-3 号机组已投产,剩余机组冲刺年内全面投产)。

新能源布局:积极推进四川时代工商业储能、广西融安二期光伏等项目,拓展光伏与电化学储能领域。

2. 重大项目建设:抽水蓄能与水电项目提速

金沙江银江水电站:1#、2#、3# 机组陆续投产,目标打造四川省水电 “精品工程”,剩余机组计划年内全面投产。

抽水蓄能项目:成功摘牌湖北远安抽水蓄能电站项目,推进四川宜宾屏山抽蓄可研工作,完善 “水风光储” 一体化布局。

三、财务细节:收支结构清晰,投资与筹资活动活跃

1. 收入与成本:子公司投产驱动增长

营业收入增加:主要因攀枝花水电公司投产,新增电力销售收入。

成本变动:营业成本同比增加 13.61%(4.55 亿元),与攀枝花水电投产带来的运营成本上升匹配;销售费用同比下降 8.55%,管理费用因新项目投产略有增加。

2. 投资与筹资:聚焦主业增资与项目投入

投资活动:

流入:主要为雅砻江公司分红 32.16 亿元;

流出:向雅砻江公司增资 8.16 亿元、收购远安抽蓄公司 1.45 亿元、在建项目投入 4.32 亿元,聚焦清洁能源项目扩张。

筹资活动:

流入 65.95 亿元,流出 61.13 亿元,主要用于优化债务结构及项目资金支持,期末资产负债率 34.86%,财务风险可控。

3. 非经常性损益:影响较小,主业盈利扎实

上半年非经常性损益合计 581.67 万元,主要包括政府补助(63.71 万元)、金融资产公允价值变动等,对净利润影响较小,核心利润(扣非后归母净利润 24.55 亿元)同比增长 7.20%,主业盈利稳定性强。

四、股东与股权:控股股东稳定,股权结构清晰

控股股东:四川能源发展集团(由川投集团与能投集团战略重组设立),截至 6 月末持股 50.07%,报告期内增持 3960 万股,股权结构稳定。

前十大股东:中国长江电力(9.94%)、北京大地远通(4.13%)、香港中央结算公司(2.64%)等,机构投资者持股比例较高,股权分散度合理。

五、风险与应对:关注市场与自然风险,强化防控措施

市场变化风险:电力市场化改革加速(如 2025 年底电力现货市场全覆盖、新能源全面入市),可能影响电价与电量。公司计划通过拓展盈利模式、调整产业结构应对。

能源需求风险:宏观经济波动可能影响用电需求,公司将拓宽售电渠道,优化生产调度。

自然灾害风险:水电站可能面临暴雨、泥石流等灾害,公司强化安全管理,落实生态流量下泄等措施。

总结如下:川投能源 2025 年上半年凭借清洁能源资源优势、重大项目推进及稳定的投资收益,实现了营收与利润的双增长。未来,随着银江水电站全面投产、抽水蓄能项目落地及雅砻江流域 “水风光一体化” 基地建设,公司有望持续受益于新能源转型与电力市场化改革,业绩增长动力充足。

一句话,也是2025年半年报业绩不错!

川投能源其他值得跟踪的要点:

1.参股:雅砻江稳健增长,大渡河及其他有所承压。根据国投电力公告,2025Q2 雅砻江水电实现上网电量 196.53 亿 kwh,同比 + 6.64%。故此2025Q2 雅砻江公司实现营业收入 55.05 亿元,同比 + 4.23%,增速低于电量增速或主要系 2025 年外送水电电价下行所致;实现净利润 19.19 亿元,同比 + 4.74%;对应给公司贡献投资收益约 9.21 亿元,同比 + 5%。而根据国电电力公告,2025Q2 四川水电上网电量为 125.45 亿 kwh,同比 - 6.27%;倒算大渡河公司及其他参股公司为公司贡献投资收益 1.45 亿元,同比 - 15%。综合上述两个维度的变化,公司 2025Q2 投资收益同比基本持平。

2.控股:新机组投产贡献电量增量,但折旧、财务费用增加影响盈利。25Q2,公司水电实现上网电量 13.08 亿 kwh,同比 + 17%,预计主要系银江水电站新机组投产驱动,在 2024 年末 1 号机组投产后,2 号、3 号机组分别于 2025 年 2 月、6 月陆续投产。基于公司披露的 2025H1、2025Q1 数据测算公司 25Q2 水电上网电价为 0.215 元 /kwh,同比基本持平。考虑到二季度所在的 4-6 月份为 1 枯、1 平、1 丰,因此签约方式变化对公司上网电价的影响暂时性消除。2025Q2,公司新能源实现上网电量 0.78 亿 kwh,同比 - 5%;测算上网电价 0.436 元 /kwh,同比 - 12%。基于电量、电价表现,预计公司 2025Q2 收入增速或在一定程度上受到非发电业务的拖累。在此基础上,公司 2025Q2 毛利率为 36.8%,同比 - 8.1pct,或主要受到新机组投产导致折旧成本增加以及新能源上网电价下行的影响;2025Q2,公司发生财务费用 1.45 亿元,同比 + 30%,或主要系新机组投产后对应利息支出费用化所致。综合上述影响,2025Q2 公司利润总额 - 投资收益为 - 0.86 亿元,同比 - 0.57 亿元。

3.参控股水电投产进行时,储备项目丰富赋能长期成长。短期来看,公司控股银江水电站装机 39 万千瓦,目前已投产 3 台机组,预计年内实现全投;参股 20% 的国能大渡河公司,目前在建的双江口、金川、枕头坝二级、沙坪一级水电站预计将在 2025、2026 年分别投运 136.50、215.50 万千瓦;参股 48% 的雅砻江水电公司,短期装机增量预计主要来自新能源,在建装机达到 477 万千瓦。中长期来看,雅砻江方面,在建卡拉、孟底沟、牙根一级水电站合计 372 万千瓦有望从 2028 年开始投运;大渡河方面,在建老鹰岩一级、二级水电站共计 72 万千瓦有望于 2029 年陆续投产。

4.2025 年上半年公司投资收益 25.41 亿,同 比增加 7.00%。主要是雅砻江水电的投资收益增加。雅砻江水电上半年发电量 430 亿度, 同比增加 12.68%,雅砻江两河口电站去年蓄满,对流域的补偿效益显著。雅砻江水电中 报净利润 49.16 亿元,同比增加 11.63%,净利润绝对值同比增加 5.12 亿元,利润增速在 外送电价下降的不利因素下,保持和发电量增速相当的两位数。

5.公司营业收入 2025H1 实现 7.12 亿, 同比增加 17.95%。控股部分水电实现 22.28 亿度、光伏 1.33 亿度发电量,同比分别增加 17.82%、16.67%。控股的攀水电公司银江电站 1#、2#、3#机陆续投产,带来水电发电 量和上网电量增长,2025 年公司控股水电企业常规直供电合同电价按照分水期电价谈判签约 带来了本期水电售电价格的暂时性增长。25 年 H1 财务费用同比增加 3000 万,原因是子公司攀枝花水电公司投产,融资费用开始费用化,对控股利润带来影响。

6.公司持续聚焦水 电领域布局,拟按持股比例向雅砻江水电增资 16.3 亿元,向国能大渡河增资 3.3 亿元, 本期增资 8.16 亿元,为双江口水电站、金川水电站等一系列在建工程提供资金保障。随着 大渡河流域常规水电的投产,预计为公司带来显著的收益增长。

目前这块,当下的川投能源

股价15.35元,市值748.25亿元。

2025-2027年的净利润中枢是52亿元 55亿元 60亿元

15倍估值 则为

20倍估值,则为

就这些!