诺泰生物2025年半年报跟进!

咱们直接上图=》

=》

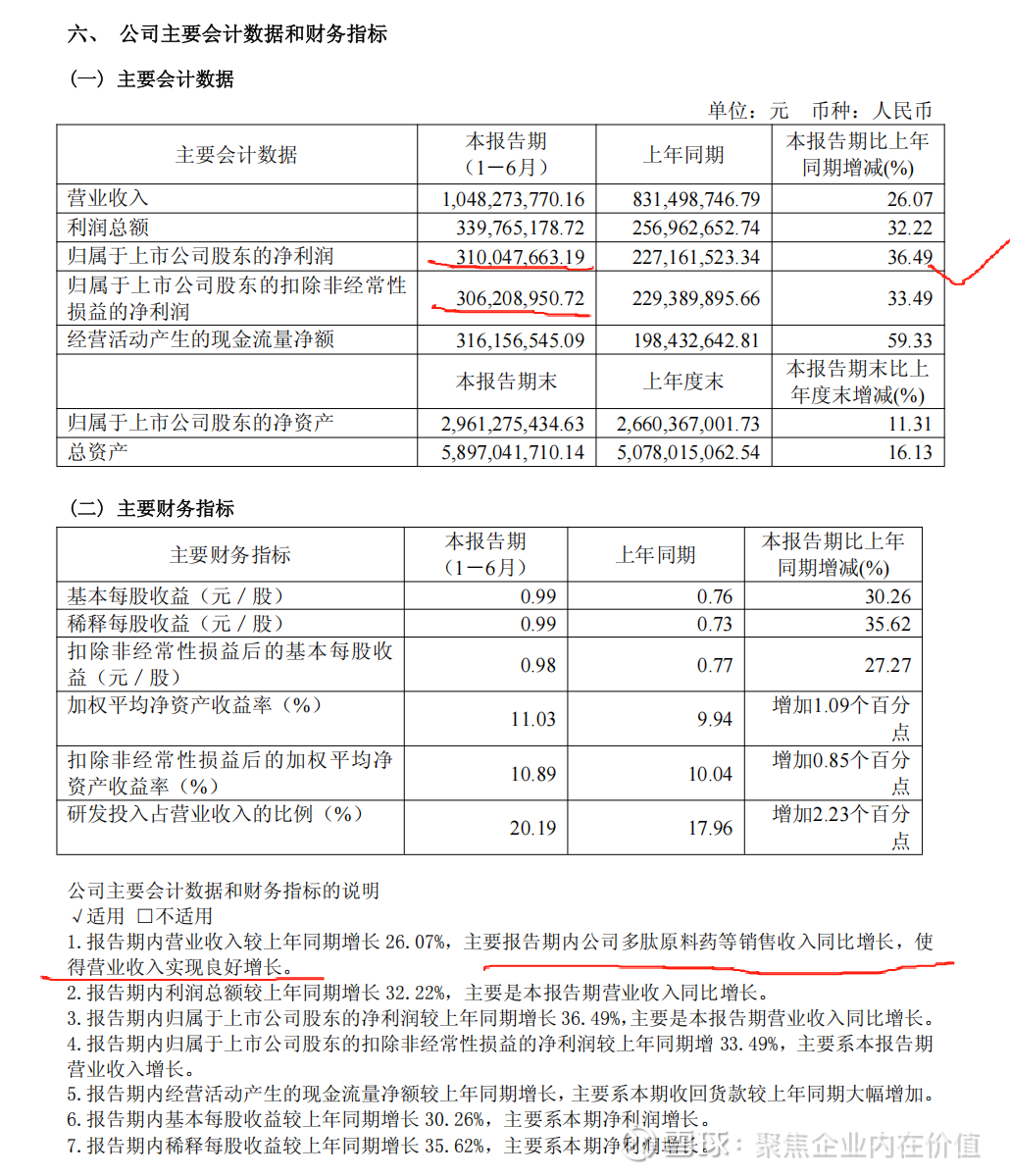

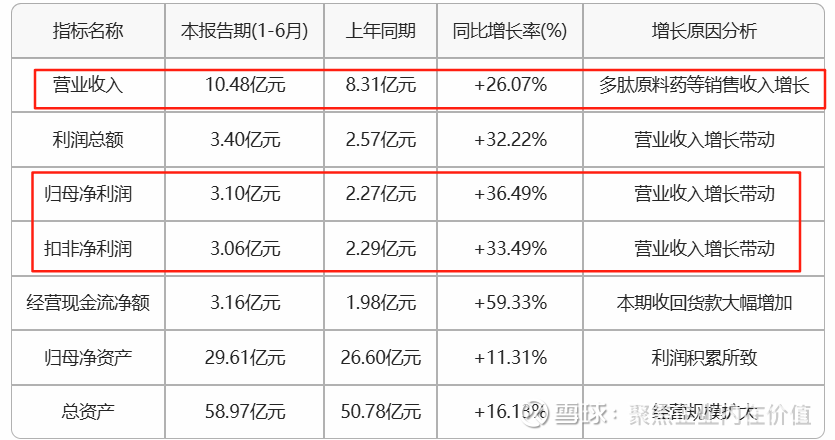

2025年上半年,公司收入利润双增长:营业收入同比增长26.07%,带动利润总额增长32.22%,归母净利润增长36.49%,呈现良好的成长性。

盈利质量优异:

扣非净利润占比达98.76%(3.06/3.10亿元),显示利润主要来自主营业务;

经营现金流净额增长59.33%,显著高于利润增速,盈利质量高;

研发投入持续加码:研发费用率提升2.23个百分点至20.19%,显示公司重视创新驱动发展;

股东回报提升:每股收益增长超30%,ROE提升1.09个百分点,为股东创造更好回报。

公司本期业绩表现亮眼,主要财务指标均实现两位数增长,特别是经营现金流改善显著,研发投入力度加大,显示公司处于良性发展轨道。目前的核心点是关注其多肽原料药业务的持续增长潜力以及研发成果转化情况。

继续=》

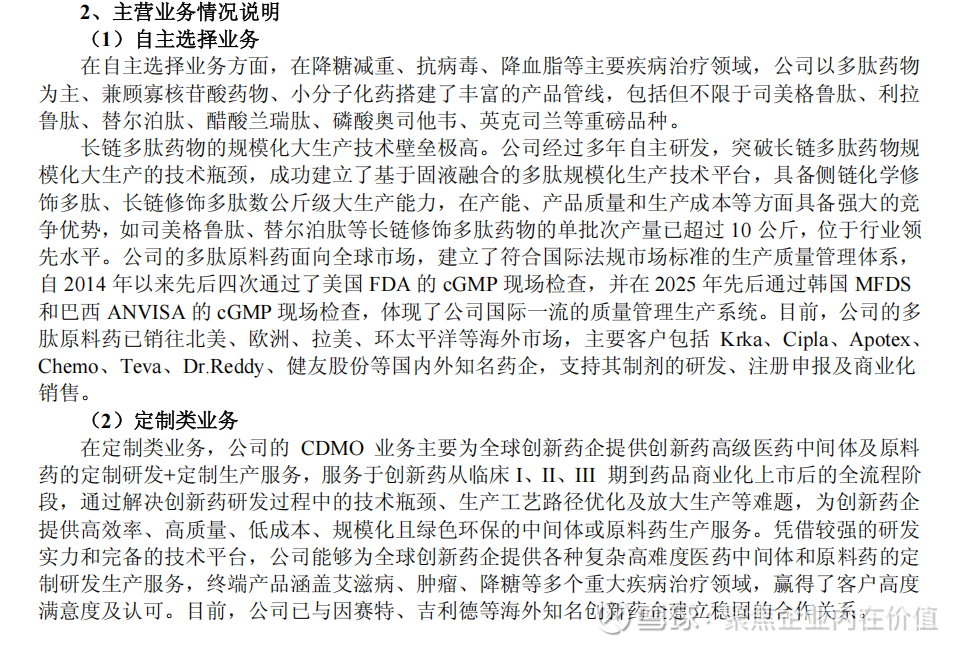

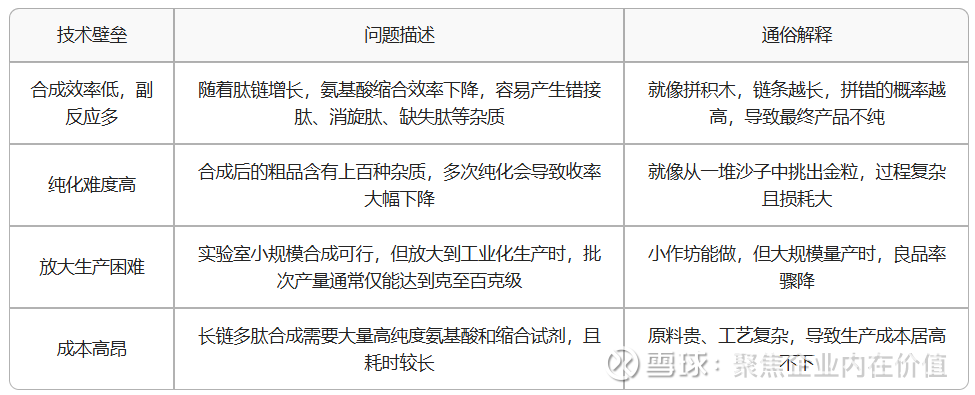

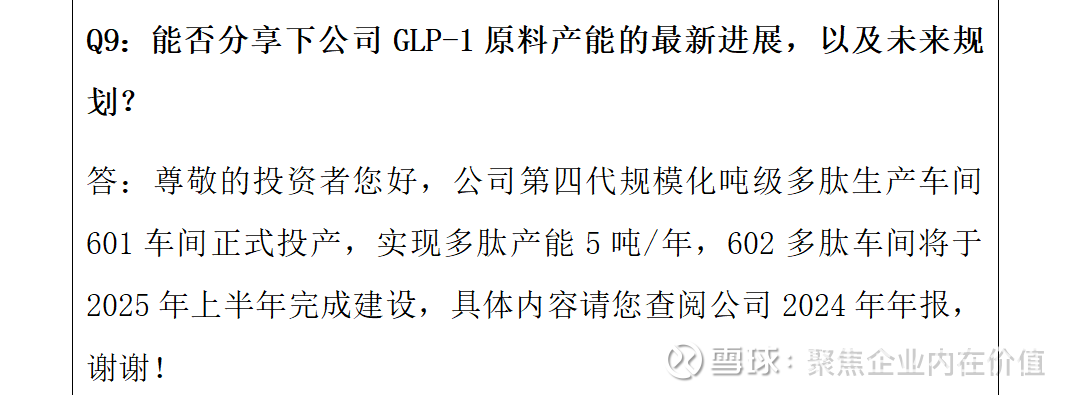

这块先说一下长链多肽药物的规模化生产壁垒

以及国内目前有多少家可以做到?

目前算是头部的其实就这几家,应该还有凯莱英,具体的可以看我那篇跟进=》

继续=》

目前诺泰生物的焦点其实在601车间和602车间

我查了一下公司2025年5月26日的投资交流

诺泰生物:诺泰生物投资者关系活动记录表(2025-002)

从这里面看2025年上半年602车间应该是建成了。

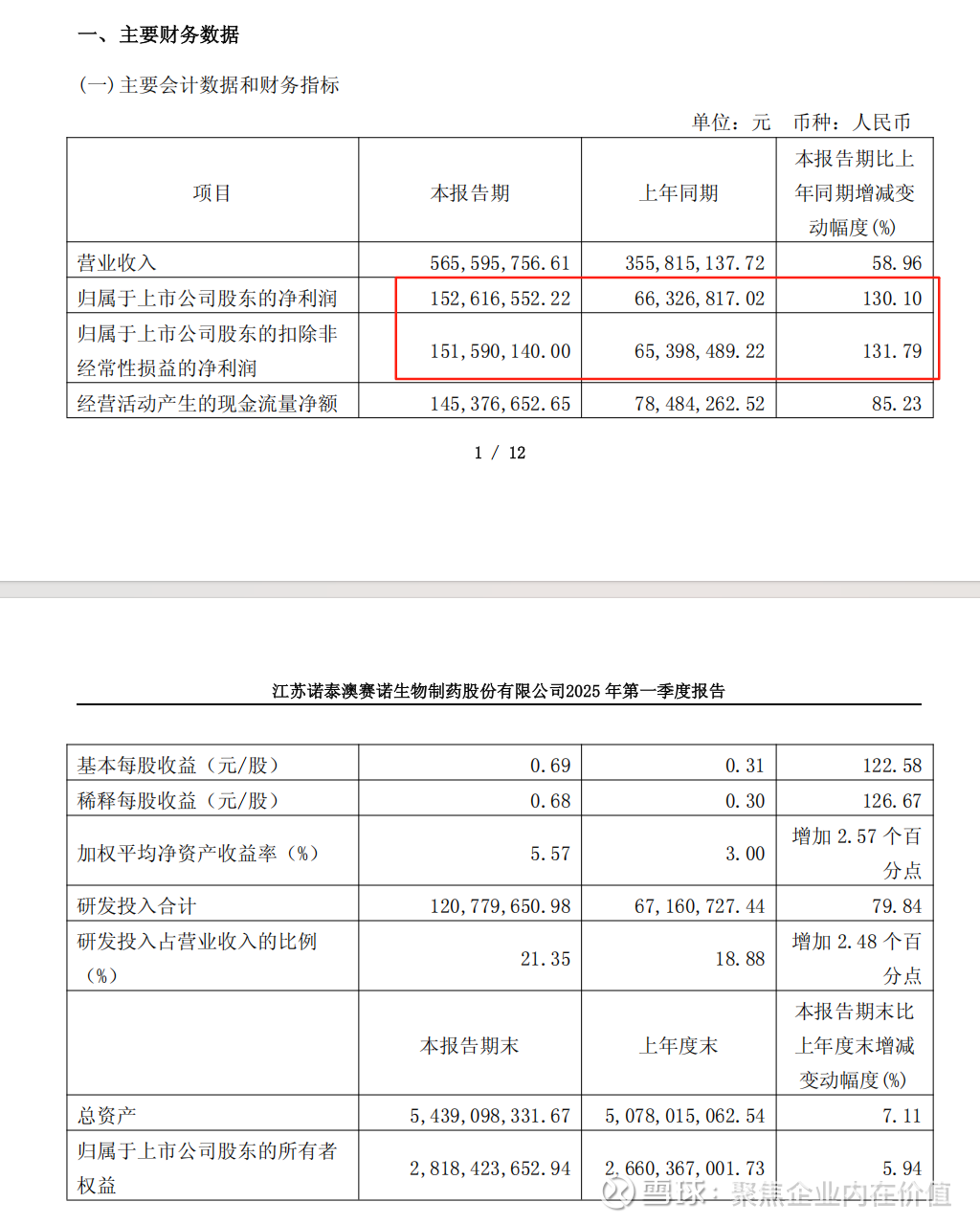

从一季报来看=》

2025年第一季度,公司实现营业收入5.66亿元,同比增长58.96%;实现归母净利润1.53亿元,同比增长130.10%;实现扣非净利润1.52亿元,同比增长131.79%。

对比看一下半年报

2025年上半年实现营业收入 10.48 亿元,同比增长 26.07%;归属于上市公司股东的净利润 3.10 亿元,同比增长 36.49%;扣非后净利润 3.06 亿元,同比增长 33.49%。

梳理如下:

也就是其实二季度,602没有贡献产能,应该是车间刚建设完成吧!

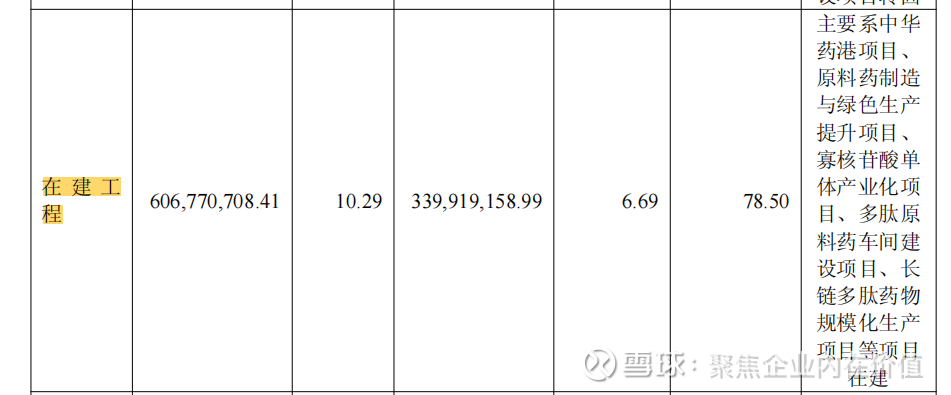

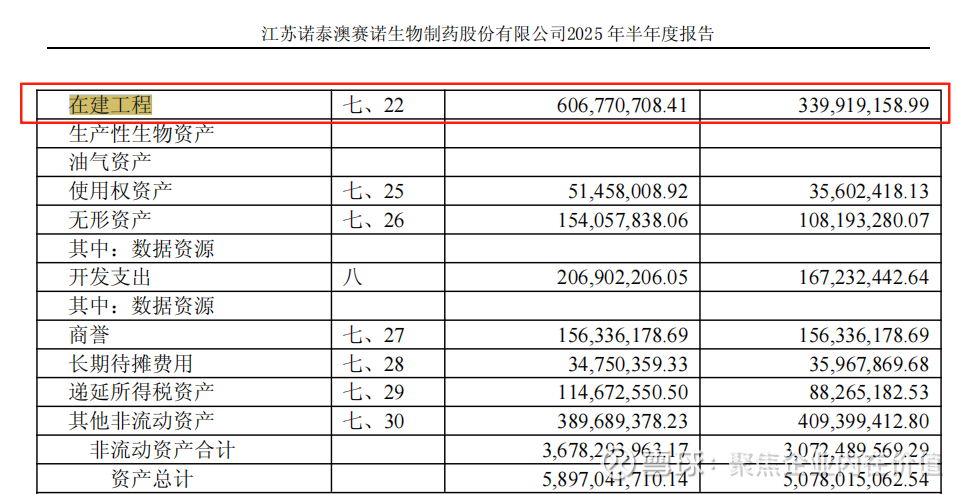

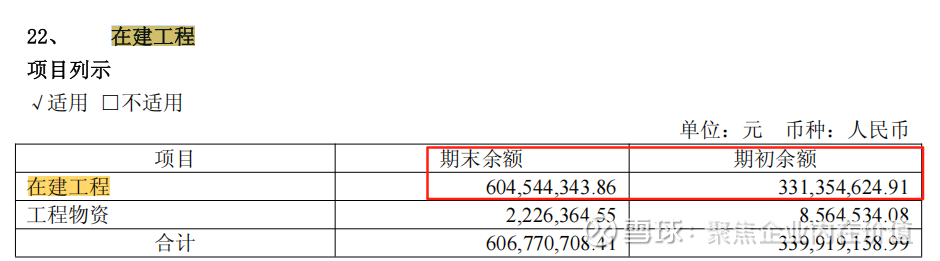

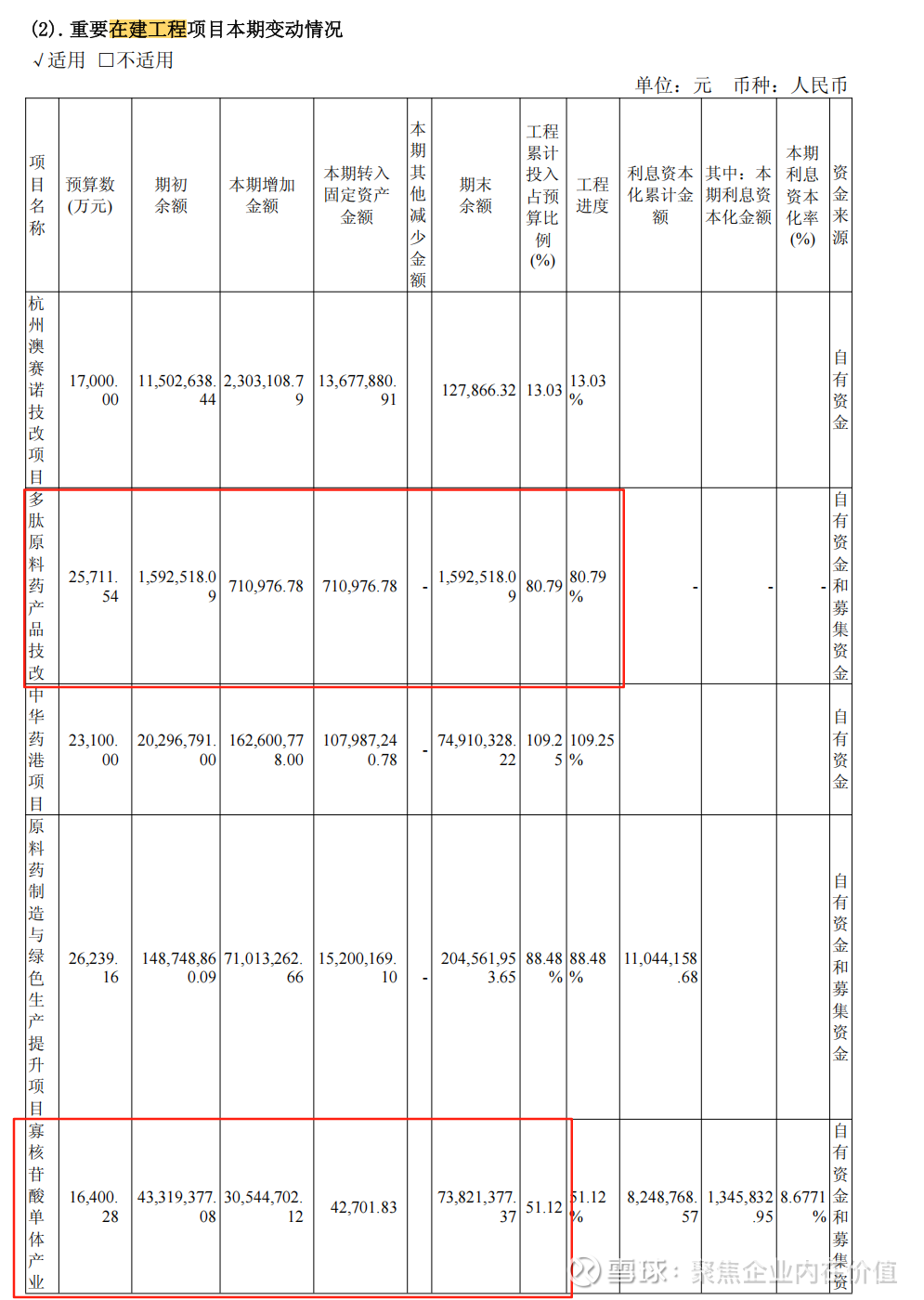

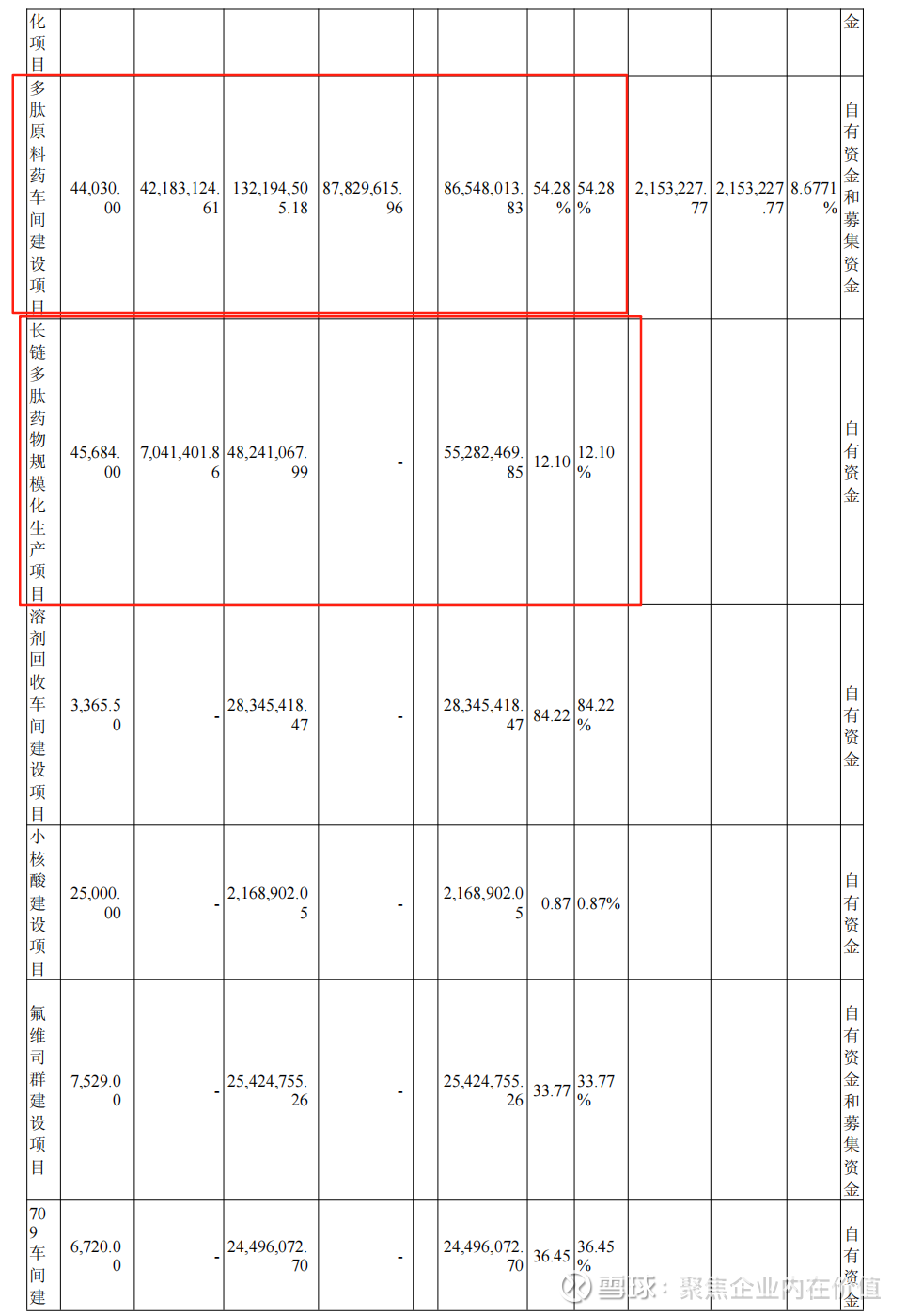

这个我又去找了一下在建工程=》

其中多肽原料药技改项目完成80.79%,这个应该是601车间的,按理说已经完成了啊!

多肽原料药建设项目应该是602车间的,目前完成度54.24%。

所以现在602车间到底是建完还是没建完? 从在建工程角度看,应该是建设了一半,从公司5月26日的投资者交流记录看,应该是建完了。但半年报出来了啊,那就应该以半年报为准,这个上午打电话再跟公司确认一下了。

总之,有一点,哪怕是602车间建设完成了,目前肯定也是没有贡献收入和利润的。因为2025年半年报已经很清晰了。

建成=》建成投产,这个过程应该就是诺泰生物需要经历的。

如果只是601车间的话,那么半年报就是一个二季度601车间继续贡献利润,602车间目前建设完工度54.24%(这个待确认)

长线逻辑没有影响,短期关键也看不出来啥,就知道一个点,601车间这块目前已经投产,产生利润了。

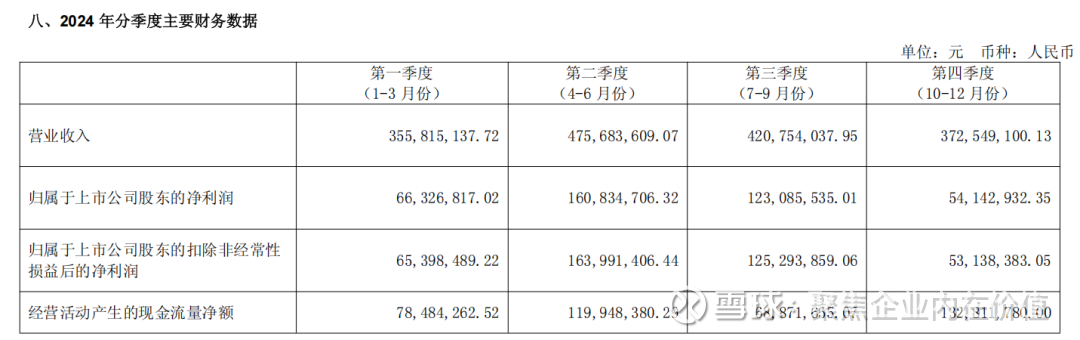

不过即便是目前看2024年分季度业绩,如果没有拆分的话,也是不知道601车间单独的贡献是多少的?产能利用率,单吨盈利,这些数据!

601车间也不可能贡献全部利润,假设按照2024年四季度到2025年一季度,601车间新增贡献利润1亿元的话,602车间也是这个水平的话,那么下半年贡献在复制601车间的基础上,相当于新增2亿利润,就是3.1+3.1+2=8.1亿利润,这个有可能吗?

现在的核心问题是,如何拆解601车间,搞清楚诺泰生物的吨利润,产能利用率,以便对602车间的投产和利润贡献有所预期!

此外,602车间到底有没有建成,按照目前在建工程(对了,半年报是滞后的,保不齐已经建设完成了,目前都2025年8月21日了),在建工程完成度和公司投资者交流之间的差异,也需要和公司沟通确认到位,打个电话问问了。

核心逻辑还是2026年司诺和诺德的美格鲁肽专利到期(中国地区)将引发国内减肥药市场的“仿制药狂欢”,国内减肥药仿制药集中上市,价格战和创新竞争并存。这块带来的多肽原料药中间体的需求,以及全球性的减肥药仿制药多肽原料药需求爆发。

就这些!