企业内在价值:桐昆股份

这是一篇新的标的覆盖!以前看过上一轮周期,当下直接进入正题了!

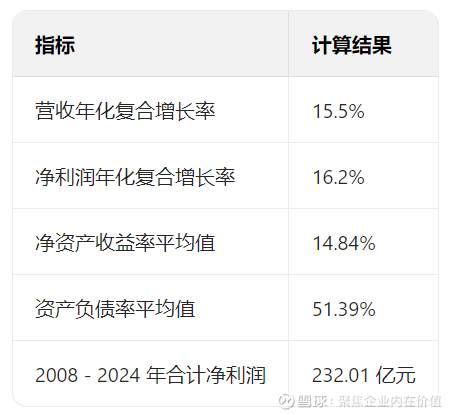

营收,从2008年的91.83亿元,增长到2024年的1013.07亿元,年化复合增长率是15.5%

净利润,从2008年的1.04亿元,增长到2024年的12.02亿元,年化复合增长率是16.2%

净资产收益率,2008-2024年的平均值是14.84%

资产负债率,2008-2024年的平均值是51.39%

合计净利润,2008-2024年的累计值是232.01亿元

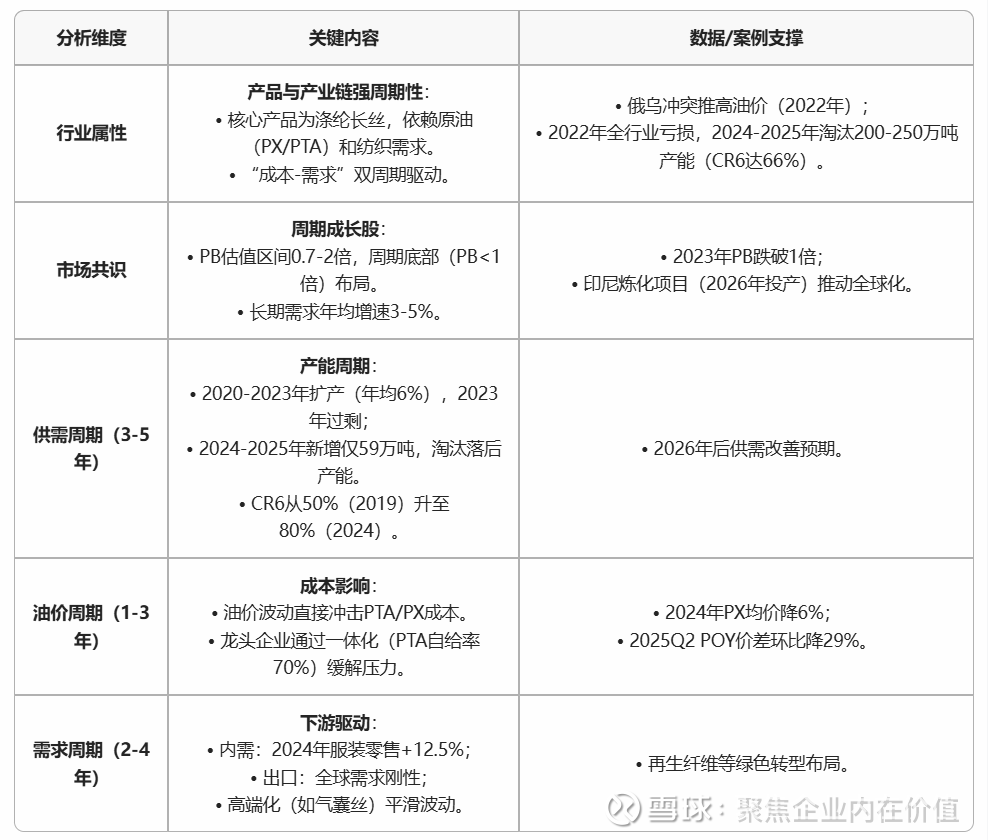

由此可见,总体上看,公司的运营质量是不错的,但同时也发现2021年是公司净利润的峰值,公司是一个周期股,平均3-5年(姑且认为是4年)一个周期,这一轮是否是新周期,就是分析的要点!

作为周期股,这块先扔一个表格

PTA/PX这里科普一下

一、先认识 PX:“化工界的基础原料之一”

PX 的全称是对二甲苯,是一种无色透明的液体,属于石油化工产业链中的重要中间产品。

来源:它主要从石油中提炼出来,是原油经过一系列加工(比如催化重整、芳烃抽提)后得到的 “半成品”。

作用:PX 本身用途不广,但它是生产 PTA 的 “原材料”,就像面粉是做馒头的原材料一样。

二、再看 PTA:“连接化工与生活的桥梁”

PTA 的全称是精对苯二甲酸,是一种白色晶体,属于化工中间体。

来源:PTA 主要由 PX 经过氧化、提纯等化学反应制成,1 吨 PTA 大约需要 0.65 吨 PX。

作用:PTA 是生产聚酯(PET)的核心原料。而聚酯是我们生活中随处可见的东西,比如:

衣服:很多涤纶面料(聚酯纤维)的原料就是 PTA;

饮料瓶:矿泉水瓶、可乐瓶的主要成分是聚酯,源头也是 PTA;

家纺:窗帘、床单等化纤制品,大多离不开聚酯,自然也和 PTA 有关。

三、通俗类比:PX→PTA→聚酯的关系

可以把这个链条想象成 “种棉花→纺线→织布”:

PX 就像 “棉花”:是最基础的原料,本身不能直接用,但能加工成更有用的东西;

PTA 就像 “线”:由棉花(PX)纺出来,是中间产品,还不能直接做衣服;

聚酯(PET)就像 “布”:由线(PTA)织成,能直接做成衣服、瓶子等各种生活用品。

简单说,PX 是 PTA 的 “妈妈”,PTA 是聚酯的 “妈妈”,而聚酯则是我们身边很多日用品的 “妈妈”。这两个化工产品虽然名字拗口,但其实和我们的生活紧密相关。

公司主要的经营模式为:通过购买 PX(对二甲苯)生产 PTA(精对苯二甲酸),并将自产和部分外购的 PTA 与 MEG(乙二醇)等作为主要生产原料,经过一系列的化工、化学反应,生产出各类合格的涤纶长丝产品进行市场销售,从而实现赚取加工费的过程。

所以本质上,桐昆股份是一家制造业企业,或者说化工类的制造业企业。

好了,下面看一下公司净利润贡献的占比以及核心资产:

先从2024年年报开始

一、关键财务指标表现亮眼

1.营收与利润增长显著:2024 年公司实现营业收入 1013.07 亿元,同比增长 22.59%;净利润 12.02 亿元,同比增长 50.80%;基本每股收益 0.51 元,同比增长 50.00% 。增长得益于国内稳增长政策、涤纶长丝行业供需格局改善,以及参股公司浙石化的良好表现,下游需求增长,产品利润空间提升,化工产品毛利改善。

2.资产与负债规模稳定:资产总计 1043.86 亿元,同比增长 1.89%;负债合计 674.04 亿元,同比增长 1.11%,资产负债率 64.57% ,表明公司资产规模稳步扩张,财务结构相对稳定,偿债能力和财务风险处于可控范围。

二、经营情况与市场环境紧密相关

1.行业环境复杂多变:2024 年,原油价格震荡偏弱,涤纶长丝价格整体先扬后抑,市场波动受多种因素影响。行业呈现恢复性增长,产量、出口量增加,经济效益提升,但也面临成本波动、国际市场竞争等挑战。

2.公司经营成果突出:公司主要产品包括民用涤纶长丝和 PTA,产能规模大。通过优化采购、生产、销售模式,加强成本控制和技术创新,提升了市场竞争力。涤纶丝产量、销售量增长,PTA 产量、销售量也有所增加,体现出公司在市场中的优势地位。

三、核心竞争力优势明显

1.产业链完整协同:公司构建了从石油炼化到纺织的完整产业链,向上游延伸确保原材料供应稳定,降低成本,增强抗风险能力,通过协同效应提升整体利润水平。(公司已形成PTA-聚酯-纺丝-织造-印染的全产业链布局,向上游延伸至炼化领域,增强了抗风险能力)

2.技术创新能力强:在聚酯纺丝和 PTA 生产技术领域成果斐然,牵头制定国际标准,荣获多项科技进步奖,不断推进技术创新,为产品质量和市场竞争力提供有力支撑。

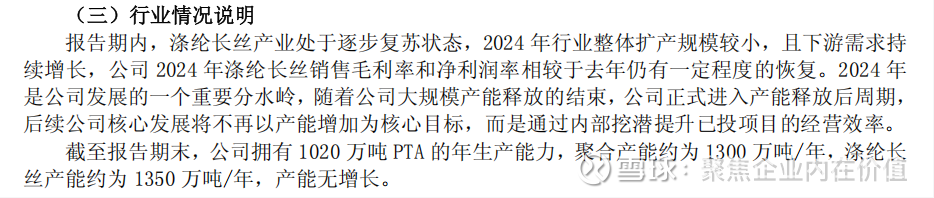

3.产能规模:截至2024年底,拥有PTA产能1020万吨/年、涤纶长丝产能1350万吨/年,产能规模稳居行业前列。

四、未来发展战略清晰明确

1.巩固市场拓展业务:通过提升价格管理水平、开拓市场、推动全链条协同,巩固涤纶长丝市场优势,提升盈利能力,拓展国内外市场,实现产业链上下游资源联动。

2.创新驱动发展:持续推进数智转型和科技创新,优化数字化系统,开发新产品,加强成果转化,提升企业管理效率和产品附加值,增强市场竞争力。(聚焦销售统筹、生产降本、项目建设和数智化转型)

3.公司产能释放结束,主要通过内部挖潜来提升已投项目的经营效率,也就是资本开支结束了,进入利润挖潜和释放期了。这一点很关键!

具体如下图:

继续=》

桐昆股份净利润贡献占比,以及核心运营资产情况

继续=》

分行业分析

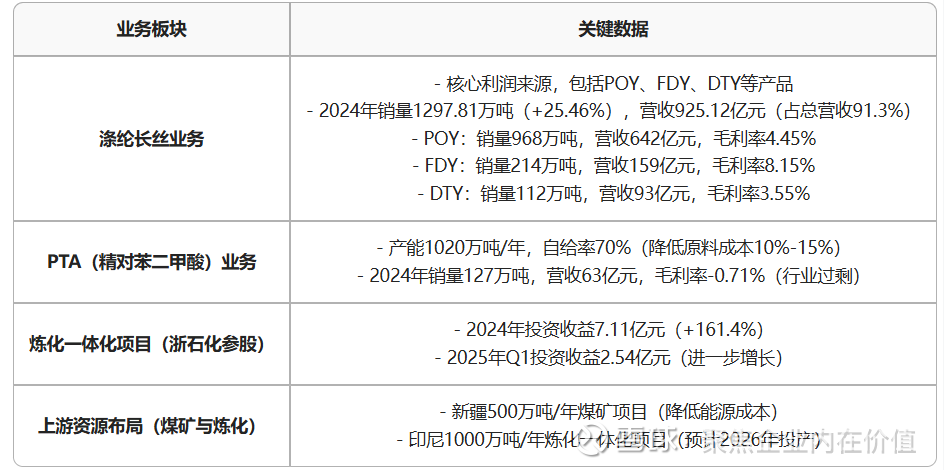

公司的主要业务是化纤行业,核心净利润贡献也主要源自这里(浙石化的投资收益暂时不考虑);

分产品分析

基本上是涤纶预取向丝、涤纶加弹丝和涤纶牵伸丝为主体。由此可知,桐昆股份主要是涤纶长丝+PTA,这块是核心净利润贡献来源,其中涤纶预取向丝和涤纶牵伸丝是大头。

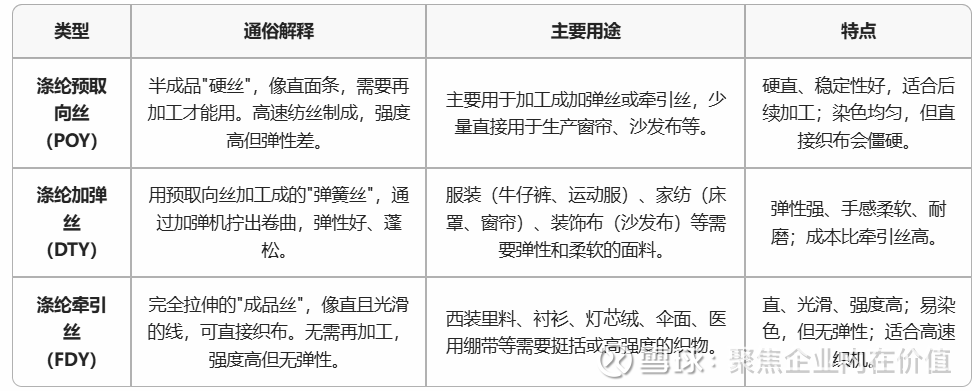

涤纶预取向丝、涤纶加弹丝和涤纶牵引丝这里科普一下

通俗比喻:

预取向丝(POY):像生面条,需要煮熟后才能吃

加弹丝(DTY):像方便面,卷曲有弹性,直接泡就能吃

牵引丝(FDY):像干挂面,直且硬,直接煮就能吃

补充说明:

预取向丝到加弹丝的加工过程就像用"面条卷曲机"把直面条变成方便面

牵引丝的优势在于省去了加工步骤,适合大规模生产。

从这里看的话,桐昆股份更像是一家加工企业。

分地区分析

可知,产品主要是内销。

主要财务指标分析

可见公司面临以下问题:

1.成本压力:营业成本增速(24.12%)快于营收增速(23.28%)

2.产品结构:高毛利产品占比偏低,亏损产品拖累整体业绩

3.海外拓展:境外业务毛利率持续下滑(2.06%,-2.40pct)

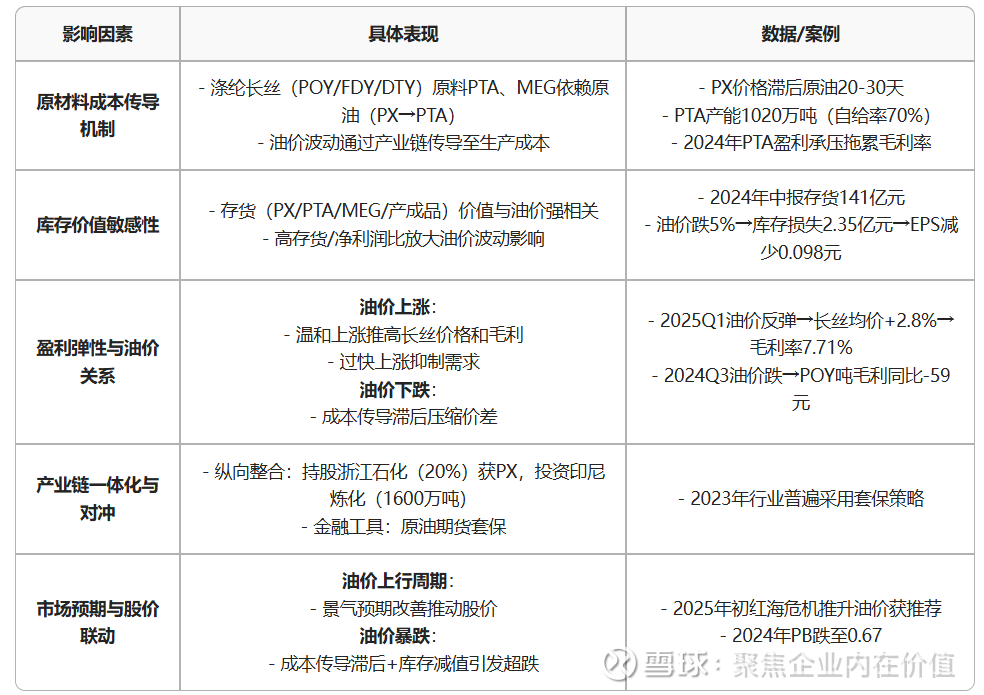

总体而言,桐昆股份目前面临的问题其实还是成本端(油价)的压力传导,导致利润空间变窄。

油价与桐昆股份的关系

目前其实主要还是桐昆希望赚产业链的加工费为主,把其他的影响尽可能平抑掉,尽可能做低全产业链的成本,把常规的利润释放出来!

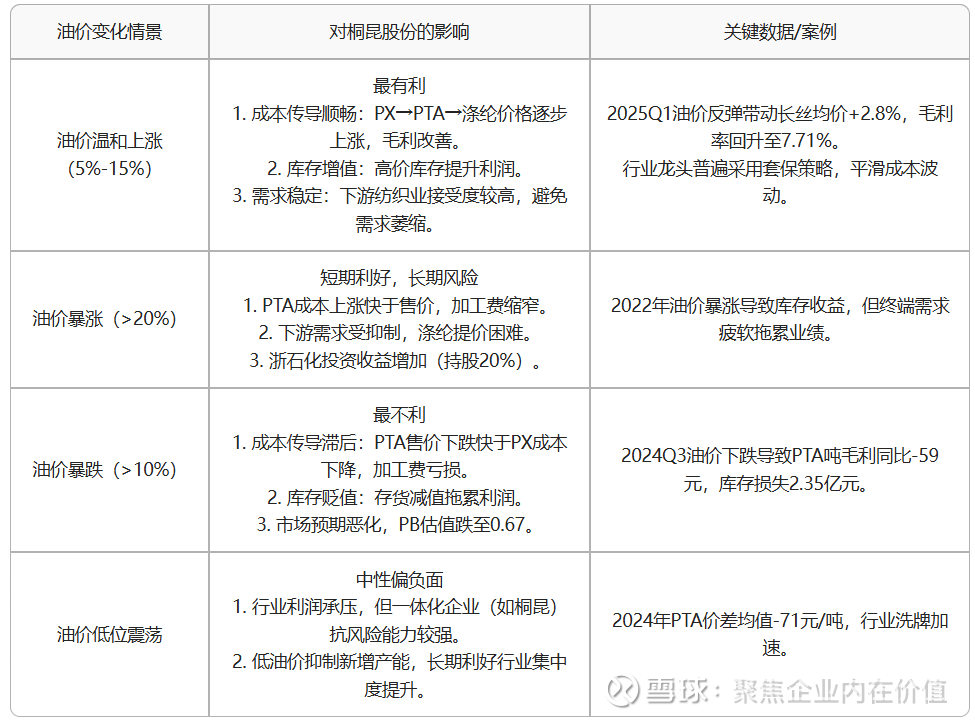

那么油价怎么走对桐昆股份最好?

结论是:

1.油价在60-80美元/桶区间温和上涨

(年涨幅5%-15%)成本传导顺畅:PX→PTA→涤纶价格逐步上涨,避免“高成本、低售价”的双杀局面。

库存增值:高价库存提升利润,而非暴跌时的减值风险。

需求稳定:下游纺织业能消化成本上涨,避免订单流失。

2.油价波动率较低(避免剧烈涨跌)

桐昆的套保策略(如原油期货)能有效对冲价格波动,但极端行情仍可能造成损失

如下图(2008年和2010年毛利率数据缺失,就没用,但不影响):

目前的趋势是净利润率和毛利润率在恢复,这一点就够了。这个视角是可以看到周期的变化的。

继续=》

桐昆股份的核心净利润贡献资产

由此可知,桐昆股份的核心净利润主要依赖涤纶长丝业务(尤其是FDY等高毛利产品)和浙石化投资收益,未来随着印尼炼化项目投产及煤矿资源整合,上游成本优势将进一步凸显。产能方面,公司以1350万吨涤纶长丝和1020万吨PTA为核心,持续扩张一体化布局。

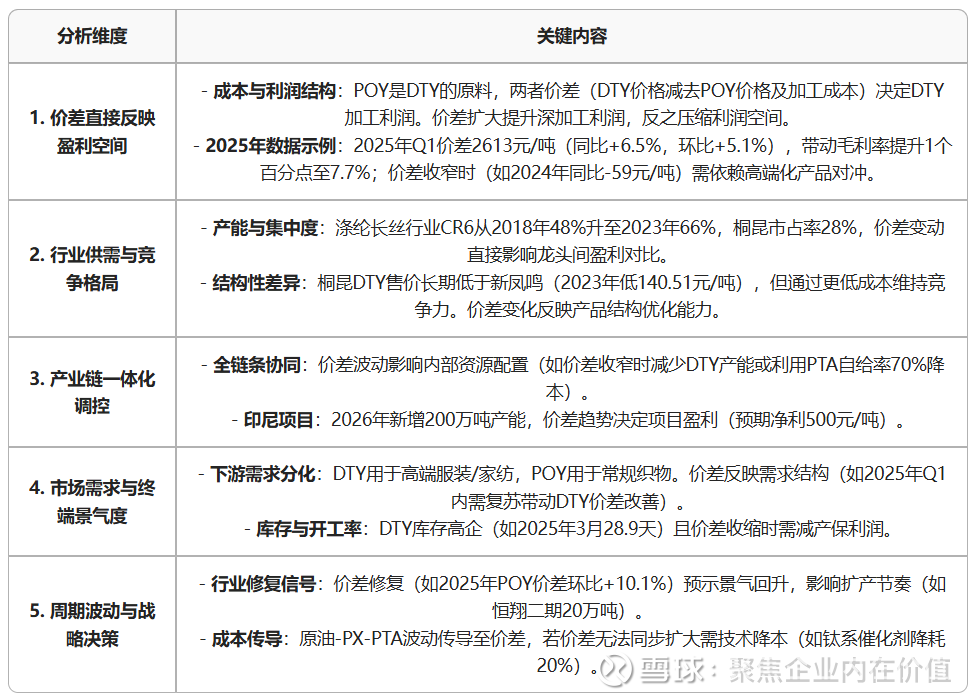

其中有一个点必须说一下:POY(预取向丝)和DTY(拉伸变形丝)的价差变化是影响公司盈利能力和行业竞争格局的关键指标

这个指标需要密切关注!这也是研究桐昆股份的关键之一!

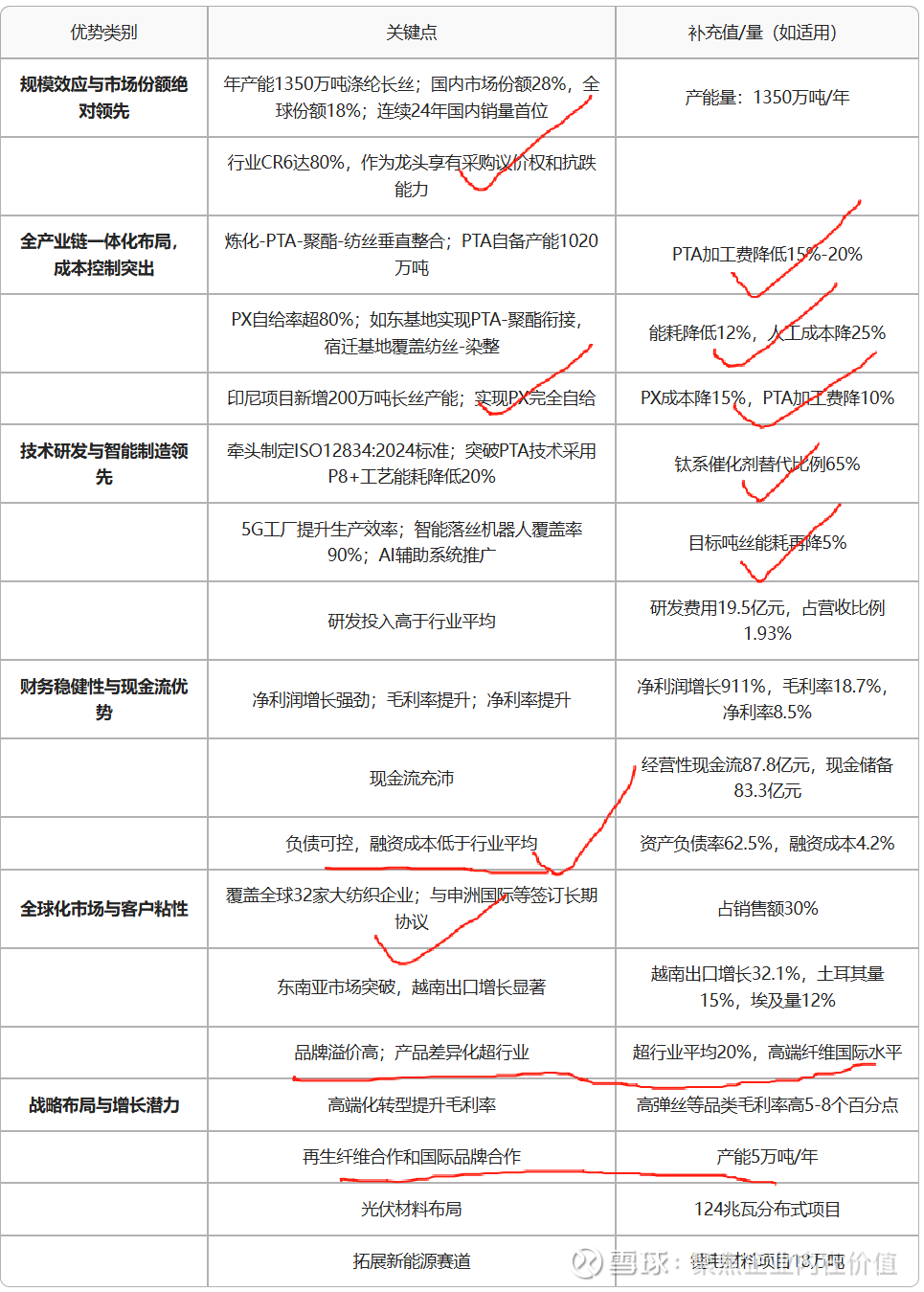

此外,与竞争对手相比,桐昆股份的优势在于哪里呢?

里面有趣的是桐昆股份有磷酸铁锂项目。

下面开始盘未来!

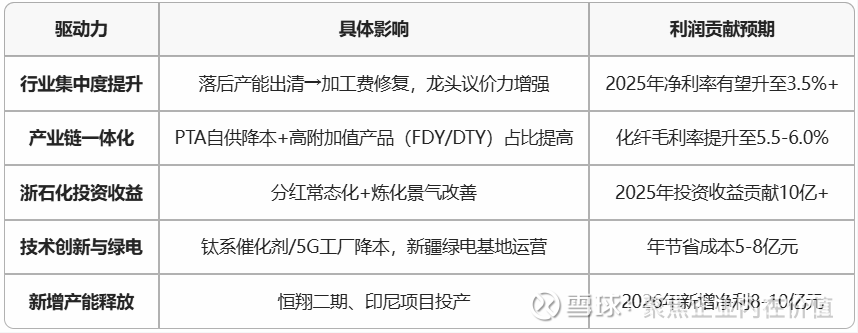

那么桐昆股份未来净利润增长的驱动力是什么?

故此,桐昆股份净利润的核心驱动力在于行业格局优化下的定价权提升、产业链降本与产品高端化、参股浙石化的收益弹性及国际化项目增量。

最新的跟进更新:

公司发布公告,启动建设新疆鄯善县七克台矿区长草东露天煤矿,项 目投资总金额达到 61.44 亿元,该项目年产煤炭 500 万吨,其中,常 规产能 350 万吨/年、储备产能 150 万吨/年。建设该项目是公司进一 步向上延伸产业链,完善聚酯化纤主业原料供应、保障新疆当地生产 装置燃料稳定供应的需要。

长草东露天煤矿煤炭资源丰富,可采原煤储量 168.12Mt,按常规产能 350 万吨/年计算,服务年限为 43.67 年。预计项目达产后平均产值约 18 亿,企业年平均税后利润为 4.42 亿元,税后投资回收期 10.42 年。 该项目的建设是公司完善聚酯化纤主业原料供应、保障新疆当地生产 装置燃料稳定供应的需要,2025 年公司在新疆的中昆新材料热电联产项目、宇欣新材料热电联产项目预计消耗燃料煤 50 万吨。

此外,后续新疆中昆新材料有限公司计划投资约 10 亿,对现已建成的天然气制乙 二醇项目(一期)进行煤炭清洁高效利用技术改造,以煤为原料,预 计年使用煤炭量 140 万吨。

这里面

下面就是看估值了!

当下的桐昆股份(2025年8月18日)

股价是13.08元,市净率是0.85,总市值是314.55亿元。

2025-2027年的净利润中枢预估是:22亿元,36亿元,45亿元。

市净率角度看

这里面来看,低于1pb,有价值;高于2pb,基本上到位了,最高平均到过3。

市盈率角度看

最低到过4.1倍,最高到过150.16倍,平均22倍。

我这块很简单,就按照PB来算了,也就是说,先修复到1pb,之后1.2PB,之后1.5pb

具体如下:

桐昆股份其他需要跟踪的点:

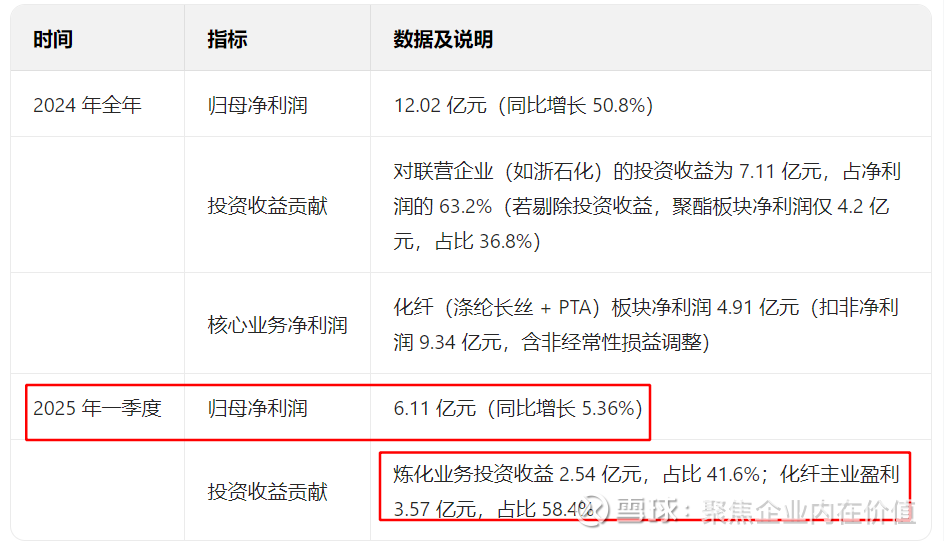

1.2024 年公司实现营业收入 1013 亿元,同比增长 22.6%;实现归母净利 润 12.02 亿元,同比增长 50.8%;销售毛利率 4.64%,同比下滑 0.42 个 pct,销售净利率 1.20%,同比增长 0.21 个 pct;经营活动现金流净额为 87.80 亿元。2024 年 Q4 单季度,公司实现营业收入 253 亿元,同比 +20.9%;实现归母净利润为 1.95 亿元,同比-75.5%;销售毛利率为 3.1%, 同比+1.2 个 pct;销售净利率为 0.8%,同比+1.3 个 pct。一方面 2024 年涤纶长丝行业新增产能较少,下游加弹织造等需求增长较快,供需格 局进一步改善,聚酯长丝销量提升;另一方面,公司参股的浙石化持续 优化装置性能,不断挖潜增效,化工产品线不断延伸,部分产品毛利改 善,2024 年对联营和合营企业投资收益 7.11 亿元,同比增加 4.39 亿元。 分产品板块来看,2024 年,POY 营业收入为 642 亿元,同比+21%,毛 利率为 4.45%,同比-0.77 个 pct,实现销量 968 万吨,同比+23%;FDY 营业收入为 159 亿元,同比+42%,毛利率为 8.15%,同比-1.66 个 pct, 实现销量 214 万吨,同比+46%;DTY 营业收入为 93 亿元,同比+12%, 毛利率为 3.55%,同比+1.02 个 pct,实现销量 112 万吨,同比+13%; PTA 实现营业收入 63 亿元,同比+21%,毛利率为-0.71%,同比+0.24 个 pct,销量为 127 万吨,同比+40%。

2.2025Q1,公司实现营业收入 194 亿元,同比-8.0%,环比-23.1%;实现 归母净利润为6.11亿元,同比+5.4%,环比+213.0%;销售毛利率为7.7%, 同比+1.0 个 pct,环比+4.6 个 pct;销售净利率为 3.2%,同比+0.4 个 pct, 环比+2.4 个 pct。据公司披露的经营数据,2025Q1,POY 营业收入为 115.1 亿元,同比-13%,销量为 180.6 万吨,同比-7%;FDY 营业收入 为 30.5 亿元,同比-5%,销量为 44.9 万吨,同比+8%;DTY 营业收入 为 19.4 亿元,同比-2%,销量为 24.4 万吨,同比+4%;PTA 营业收入为 18.3 亿元,同比+10%,销量为 41.9 万吨,同比+32%。2025Q1 公司对 联营企业和合营企业的投资收益为 2.54 亿元,同比+0.03 亿元。

3.产品价差方面,据 Wind,2025Q1 POY 价差同比扩大 247 元/吨,PTA 价差同比缩小 81 元/吨。

4.据公司 2024 年年报,福建恒海项目聚纺主装置已完成结构封顶,工程已 进入关键冲刺阶段;安徽佑顺项目聚纺车间土建工程基本完成收尾,正 在进行设备安装;恒翔二期项目正式启动,并已取得安评、能评、环评 批复,多个单体已开始基础施工;宇欣二期项目开工。印尼炼化项目持 续优化,ODI 报批材料顺利提交上报并配合上级部门进行修改,完成一 揽子协议签订与国内外的登记备案工作,完成上报版可研报告等的编制, 并在此基础上不断调整优化项目的实施方案。广西石化聚醚项目正式启 动,计划 2025 年四季度建成投产。

5.2024 年涤纶长丝行业直纺新增产能 59 万吨,总产能达 4231 万吨,增 速 1.41%,行业进入扩展后周期。前 6 家龙头企业产能占比提升至 80% 左右,竞争从充分竞争转向以龙头企业为核心的寡头竞争。公司涤纶 长丝产能为 1350 万吨/年,生产量 1281.89 万吨(+22.41%),销售量 1297.81 万吨(+25.46%),连续 24 年国内销量第一,国内市占率超 28%。 利润方面,化纤业务毛利率 4.89%,同比下降 0.71 个百分点,主要受 原材料价格波动及行业竞争影响。

6.公司新产能建设稳步推进,持续扩大业务规模。新疆中昆新材料 2× 60 万吨/年天然气制乙二醇项目,一期项目已达产。安徽佑顺年产120 万吨轻量舒感功能性差别化纤维项目,一期项目土建基本完成。福建恒海年产 240 万吨新型智能化功能性纤维及 20 万吨 DTY差别化纤维项目预计2025年三季度部分完工。

7.2024 年公司总体销售毛利率为 4.64%, 较上年同期下降 0.42pcts。2024 年财务费用同比上涨 54.39%,主要系财务 利息支出增加所致;销售费用同比上涨 13.58%,主要系销售人员薪酬增加 所致;管理费用同比上升 8.74%,主要系管理人员薪酬增加所致;研发费用 同比上涨 11.29%,主要系公司加大研发投入所致。2024 年公司净利率为 1.20%,较上年同期上涨 0.21pcts。公司 2024 年业绩增长主要得 益于化纤主业产销稳定、海外市场快速扩张、智能化转型与管理优化有效提 升了运营效率,同时在成本控制方面取得积极成效,抵御了涤纶长丝毛利率 承压的不利影响,推动主营收入和净利润实现稳步增长;1Q25 公司盈利同比 有所回升主要是因为原材料价格同比下跌。

8.截至 2024 年底,公司拥有 1020 万吨 PTA、1300 万吨聚合、1350 万吨涤纶长丝年产能,产能规模保持稳定。 公司产品矩阵丰富,涤纶长丝差别化率持续高于行业平均水平,细分市场渗 透力不断增强。公司已连续 24 年涤纶长丝销量位居国内第一,市场份额持续 扩大,伴随行业集中度提升,未来有望在寡头竞争格局下实现利润中枢上移。 同时,公司生产基地布局紧邻主要轻纺产业集群,地理优势突出,依托一体 化生产体系有效降低物流及能耗成本,产业协同效应持续释放。

这里面这句加粗的话,是我投资的核心逻辑之一。

9.浙石化投资收益逐步回暖叠加 POY 价差 2025Q1 环比改善,公司业绩环比持续回升。价方面,根据 我们统计,2024 年 Q4POY、DTY、FDY、PTA-原料均价差分别为 1195 元/吨、2689 元/吨、1729 元/吨、434 元/吨,环比分别收窄 75 元/吨、收窄 80 元/吨、收窄 64 元/吨、收窄 13 元/吨;2025 年 Q1 上述产品-原料均价差分别为 1329 元/吨、2556 元/吨、1711 元/吨、381 元/吨,环比分别扩大 134 元/吨、收窄 133 元/吨、收窄 18 元/吨、收窄 53 元/吨。量方面,2024 年全年分别实现 POY、FDY、 DTY、PTA 产品销量 968 万吨、214 万吨、112 万吨、127 万吨,同比分别增加 23%、46%、13%、 40%;2024Q4 单季度分别实现上述产品销量 259 万吨、58 万吨、32 万吨、29 万吨,环比分别变化-4%、 -4%、+8%、+10%;2025Q1 实现上述产品销量分别 181 万吨、45 万吨、24 万吨、42 万吨,环比分 别变化-30%、-23%、-23%、+46%。投资收益方面,2024 年 Q4 公司单季度实现对联营企业和合营 企业的投资收益 1.81 亿元,环比增加 0.57 亿元;2025 年 Q1 公司实现对联营企业和合营企业的投资 收益 2.54 亿元,环比增加 0.73 亿元。综合来看,浙石化投资收益持续改善叠加部分品种价差修复带 动公司盈利修复。

10.当前浙石化正积极推进下游新能源新材料建设, 2024 年内,浙石化年产 1,000 吨α烯烃中试装置投产、10 万吨/年稀土顺丁橡胶装置试生产成功、38 万吨/年聚醚装置产出合格产品、150 万吨多功能聚酯切片项目顺利投产,有望在 2025 年内带来同比 产销增量。后续来看,当前浙石化高端新材料项目、高性能树脂项目建设稳步推进,未来随项目放量 有望带动浙石化产销规模与盈利能力进一步提升,从而增厚公司投资收益。

11.桐昆股份积极向上游延伸产业链,参股浙江石化 4000 万吨/年炼化一体化 项目现已全面投产,形成炼油-PX-PTA-涤纶长丝全产业链格局,产品多元化有助公司抵御周期波动风 险,炼化项目成本优势保障公司较强盈利能力。此外,浙石化当前大步加码下游新能源新材料领域, 未来盈利能力有望进一步增强。

12.2025 年公司规划再新增两套涤纶 长丝装置,分别为佑顺项目 30 万吨(预计 25Q2 投产)和福建恒海 30 万吨(预 计 25Q3 投产),有望进一步发挥规模优势,增厚公司利润。

13.现阶段涤纶长丝产能增速已显著放缓, CAGR 由 7.1%(2017-2023 年,根据 CCFEI)预计降低至 1.5%(2024-2026 年),同时伴随小厂的持续出清和大厂的逆势扩张,行业洗牌已较为充分,根据 CCFEI、 钢联等,行业 CR6 已由 2018 年的 48%增长至 2023 年的 66%,且未来新增产能 由大厂主导,行业集中度预计进一步提高。需求方面,根据钢联,2024 年涤纶长 丝表需同比+18%,绝对增量近 500 万吨,表现亮眼,2025 年在国家层面大力提 振消费的预期下,长丝内需有望保持向上趋势;出口短期或受到中美关税政策扰 动,但考虑到我国长丝直接对美出口比例较低,且我国作为全球涤纶长丝的主要 生产国和出口国,具备较强的一体化成本优势,预计中长期仍将在全球供应链占据主导地位。

14.恒海项目主体封顶、安徽佑顺项目土建收尾、恒翔 二期项目正式启动、宇欣二期项目开工,涉及多类功能型、差别化纤维以及精细化工项目; 印尼炼化项目完成了ODI报批,广西石化聚醚项目已全面开工建设,计划2025年四季度建 成投产,有望打造“长江经济带—钦州—东盟”跨境产业链,公司国内外竞争力有望进一 步加强 。

15.2023 年 6 月公司公告泰昆石化印尼北加炼化一体化项目(24 年 5 月份有修改细节),以泰昆石化为投资主体,项目原油加工量 1000 万吨/年,包含 PX200 万吨/年+乙 烯 120 万吨/年产能。建成后有望显著增厚公司盈利。

16.公司 2023 年限制性股票激励计划发 布,以 2020-2022 年扣除浙石化投资收益后的归属于上市公司股东的净利润均值为基数计算依据,该计划业绩考核要求为:1)2023 年净利润增长率不低于 40.5%; 2)2023-2024 年净利润累计值的增长率不低于 200.5%;3)2023-2025 年净利润累计值的增长率不低于 450.5%。考核要求充分体现公司对长期发展的信心。

就这些!