企业内在价值:工业富联

我现在是一边等矿跌,一边研究英伟达产业链,再补补创新药的课,这波能赚的钱,如果有调整,还可以看看,我就看矿了,哈哈!

AI这波应该会优先覆盖卖水的英伟达产业链,就从工业富联开始了!号称覆盖好了等回调。哈哈

对了,成长股有很多种,类似AI这波大的范式转移,卖水的英伟达产业链,走的也是需求牵引,供给跟随的路线,如果是浩浩荡荡的历史大趋势,那么在这个大方向上应该会涌现出无数牛掰的公司,赚钱的股票。

营收,从2015年的2728亿元,增长到2024年的6091.35亿元,年化复合增长率是9.34%

净利润,从2015年的143.5亿元,增长到2024年的232.16亿元,年化复合增长率是5.57%

净资产收益率,2015-2024年的平均值是20.80%

资产负债率,2015-2024年的平均值是55.66%

如图:

也就是说,公司的营收增长还可以,净利润复合增长一般般,盈利质量不错,净资产收益率的均值都可以达到20.80%,资产负债率一直算比较稳健,维持在50%上下。

下面开始盘净利润贡献占比和净利润贡献的核心资产!

先从2024年年报开始=》

一、核心经营亮点:AI 成第一增长曲线,业绩稳健扩张

1. 整体业绩:规模与利润双增,增速跑赢行业

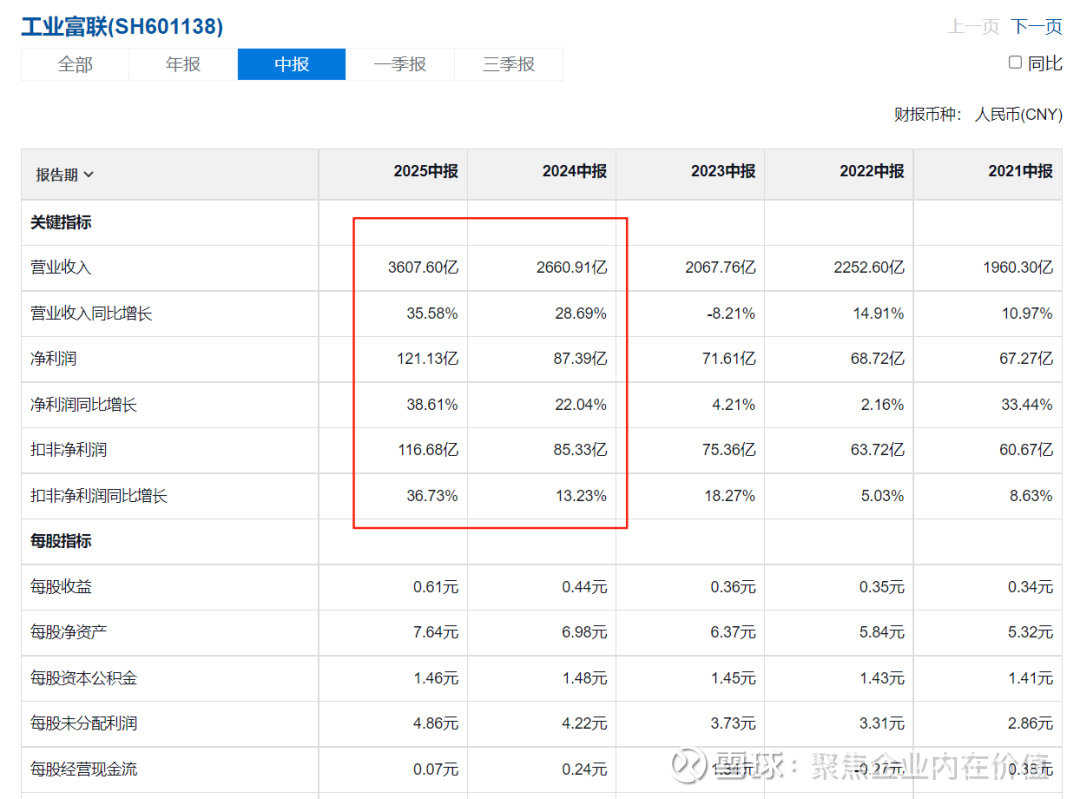

2024 年公司实现营业收入 6091.35 亿元(同比 + 27.88%),归属于上市公司股东的净利润 232.16 亿元(同比 + 10.34%),扣非净利润 234.14 亿元(同比 + 15.86%),增速显著高于全球电子制造行业平均水平(约 10%-15%)。

分季度看,营收与利润呈 “逐季递增” 趋势,第四季度表现尤为突出:

注:第四季度高增长主要受益于 AI 服务器旺季交付、高端交换机出货放量。

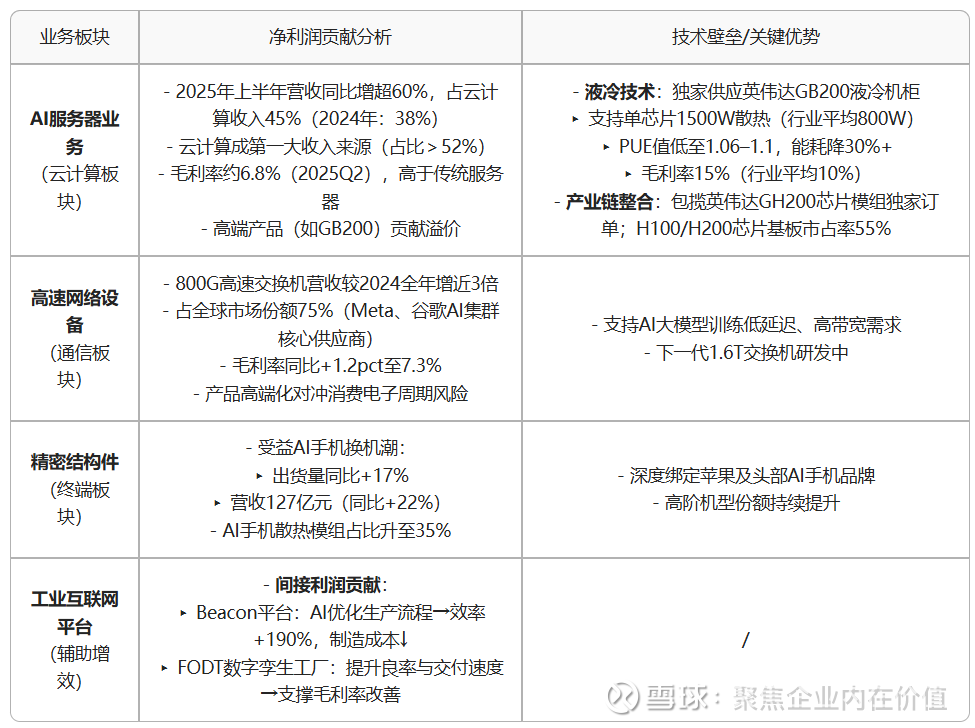

2. 业务结构:云计算成营收主力,AI 业务突破式增长

公司三大核心业务(云计算、通信及移动网络设备、工业互联网)呈现 “一核引领、两翼协同” 格局:

关键结论:云计算(尤其是 AI 服务器)已成为公司第一增长曲线,贡献超五成营收;通信业务稳中有进,高端化趋势明确;工业互联网聚焦 “灯塔工厂” 复制,对外赋能加速。

=》说明工业富联是纯正的AI标的!

二、财务健康度:资产质量优化,分红力度持续

1. 资产与现金流:规模扩张,结构合理

资产端:2024 年末总资产 3175.24 亿元(同比 + 10.36%),净资产 1526.91 亿元(同比 + 8.92%),资产负债率 51.77%(同比下降 1.5 个百分点),财务风险可控。

现金流:经营活动现金流净额 238.20 亿元(同比 - 44.71%),主要因应收账款回收滞后于应付账款增长;投资活动现金流净流出 108.98 亿元(同比 + 138.8%),系新增产能建设(如杭州钱塘科创园)、AI 产业链投资增加。

2. 股东回报:十年累计分红 438 亿,2024 年拟分红 127 亿

2024 年利润分配预案:每 10 股派发现金红利 6.4 元(含税),拟分红总额 127.1 亿元,占当年归母净利润的 54.74%,分红比例连续 6 年超 50%。

长期回报:自 2018 年上市以来,累计分红 438.4 亿元,分红率稳居电子制造行业前列,体现 “现金牛” 属性。

三、核心竞争力:四大壁垒构筑行业护城河

1. 全球化产能与供应链能力

布局范围:在中国大陆(深圳、郑州、赣州等)、墨西哥、越南、新加坡等地建立智能制造基地,2024 年墨西哥生产基地营收 2102.72 亿元(占总营收 34.5%),越南基地营收 459.31 亿元(占 7.5%),可快速响应北美、欧洲客户需求。

供应链韧性:通过数字化管理系统实现全球产能柔性调配,半导体、工业软件等领域战略投资(如青岛新核芯、AMAX),提供 “一站式供应链服务”。

2. 研发与技术壁垒

研发投入:2024 年研发费用 106.31 亿元,研发人员 33677 人(占员工总数 16.6%),其中博士 86 人、硕士 3101 人。

专利储备:全球有效专利 7224 件(同比 + 9.3%),覆盖 17 个国家 / 地区,核心技术聚焦精益制造(52.9%)、云计算(19.2%)、大数据(12.3%)。

关键技术突破:AI 芯片融合、浸没式液冷(PUE 1.05)、800G 交换机、GenAI 设备助手等技术落地,与客户联合研发的下一代 AI 服务器已出货。

3. 智能制造标杆:灯塔工厂全球领先

累计打造13 座世界级灯塔工厂(8 座自建 + 5 座对外赋能),覆盖电子、汽车零部件、泛家居等行业,通过 “数字化转型解决方案” 对外输出,服务企业超 1500 家。

灯塔工厂成效:生产效率提升 30%-50%,次品率下降 20%-40%,能耗降低 15%-25%,成为制造业数字化转型标杆。

4. 优质客户资源

前五大客户营收占比 65.19%(无关联方),客户均为全球头部企业(如北美云服务商、消费电子品牌商),合作粘性强(平均合作年限超 8 年),订单稳定性高。

总结:AI 浪潮下的 “制造 + 科技” 双轮驱动

工业富联 2024 年业绩印证 “AI 算力基础设施核心供应商” 定位,云计算(AI 服务器)的高增长、灯塔工厂的对外赋能、ESG 的行业引领,构成公司长期增长的三大支柱。2025 年随着全球 AI 算力需求持续释放(IDC 预测 2027 年生成式 AI 市场规模达 1500 亿美元),公司有望凭借产能、技术、客户壁垒,进一步巩固全球电子制造与工业互联网龙头地位。

继续=》

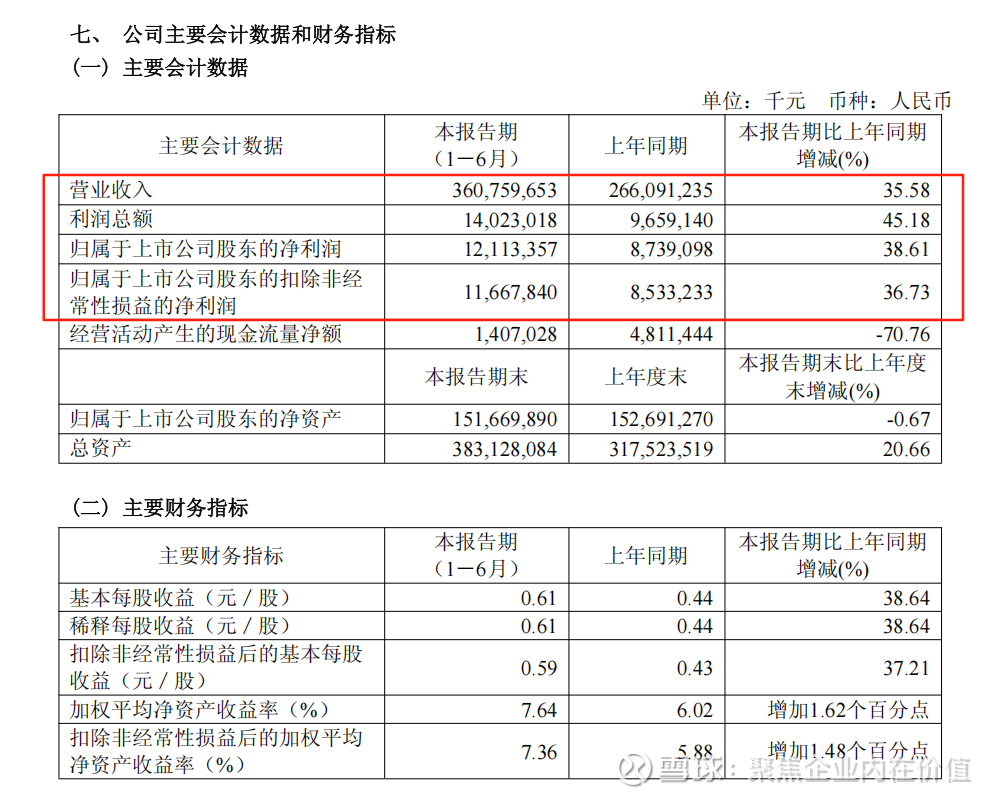

2025年半年报=》

一、财务数据分析

1. 主要会计数据(单位:千元,人民币)

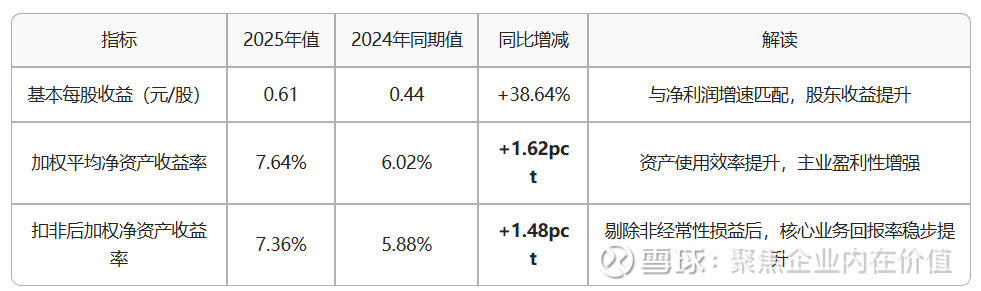

2. 核心财务指标(2025 年上半年)

3. 重点财务科目变动

分析存货:期末 1229.49 亿元(同比 + 44.20%),主因 AI 服务器订单大幅增加,提前备货原材料(如 PCB、IC 等)。

短期借款:期末 611.80 亿元(同比 + 69.98%),为补充服务器备货流动资金,应对订单增长需求。

合同负债:期末 20.08 亿元(同比 + 474.32%),主因预收客户货款增加,反映下游需求旺盛。

研发费用:50.95 亿元(同比 + 4.50%),聚焦 AI 基础设施(如液冷技术、800G 交换机)研发,专利储备达 7362 件(同比 + 6.5%)。

二、业务经营分析(结合行业趋势)

管理层讨论明确公司核心业务围绕 “AI 算力基建 + 智能终端 + 工业互联网”展开,受益于全球 AI 产业爆发与政策支持,各板块表现突出:

1. 云计算业务:AI 服务器成核心增长极

行业趋势:全球云服务商(如北美四大云厂商)2025 年 AI 基础设施资本开支同比高速增长,AI 服务器产值预计达 2980 亿美元,占整体服务器产值 70% 以上(TrendForce 数据)。

公司表现:

产品结构优化:AI 服务器在云计算业务中占比持续扩大,第二季度服务器营收增长超 50%,云服务商服务器营收同比 + 150%,AI 服务器营收同比 + 60%。

技术与交付:GB200 系列产品量产爬坡,良率持续改善;液冷机柜、HPC/HCI 架构等技术领先,为高性能 AI 数据中心提供支撑。

客户合作:与全球领先云服务商、主权基金深度合作,共同开发下一代 AI 服务器,产业链覆盖与交付能力行业领先。

2. 通信及移动网络设备:AI 手机与高速交换机双驱动

(1)精密机构件(AI 手机相关)

行业趋势:AI 手机推动高端换机潮,2025 年全球 GenAI 手机出货量预计超 4 亿台(占智能手机市场 1/3,Counterpoint 数据),终端需求结构性复苏。

公司表现:受益于客户高阶及平价 AI 机型热销,精密机构件出货量同比 + 17%,在核心客户供应链中份额稳固。

(2)高速交换机

行业趋势:AI 大模型训练需更高带宽网络,生成式 AI 数据中心以太网交换机市场 2023-2028 年 CAGR 达 70%(IDC 数据),800G 交换机成主流。

公司表现:800G 交换机上半年营收较 2024 年全年增长近 3 倍,高阶产品占比提升,与客户合作研发下一代产品,巩固高速互联市场优势。

3. 工业互联网:政策加码 + 数字化转型

政策支持:工信部《“5G + 工业互联网”512 工程升级版实施方案》提出 2027 年建设 1 万个 5G 工厂,推动实体经济与数字经济融合。

公司表现:

内部转型:打造 8 座世界级 “灯塔工厂”,对外赋能 6 座,通过工业 AI、协作机器人实现自动化向机器人化升级。

外部赋能:为产业链客户提供定制化工业互联网解决方案,助力智能化改造;数字技术与制造业融合加深,运营效率持续提升。

4. 投资布局:聚焦 “2+2” 战略(AI 算力 + 智能制造)

2025 年 3 月,旗下富联裕康医疗以不超 4.39 亿港元收购广州市天鹰精密工具,拓展高端医疗器械领域,横向延伸智能制造能力。

持续投资半导体、工业软件、机器人等产业链关键环节,强化一站式供应链服务能力。

三、核心竞争力解析

公司核心优势集中在 “技术 + 产能 + 客户 + 管理”** 四大维度,支撑其在 AI 产业浪潮中持续领跑:

总结与展望:

2025 年上半年,工业富联凭借AI 算力基建的爆发需求、产品结构的高端化升级、全球化产能的交付能力,实现营收与净利润双高增长,核心竞争力进一步巩固。未来,公司将持续聚焦三大方向:

AI 主线:深化与云服务商、主权基金合作,推进下一代 AI 服务器研发,把握 AI + 机器人等新兴机遇;

智能终端:受益于 AI 手机、折叠屏等创新,扩大精密机构件市场份额;

工业互联网:响应政策号召,输出 “灯塔工厂” 经验,助力制造业数字化转型。

由此可知,工业富联的核心净利润贡献中,云计算(尤其是 AI 服务器)已成为公司第一增长曲线,贡献超五成营收;通信业务稳中有进,高端化趋势明确,也就是核心看这两块就成了。

继续=》2024年半年报和2025年半年报对比

继续=>

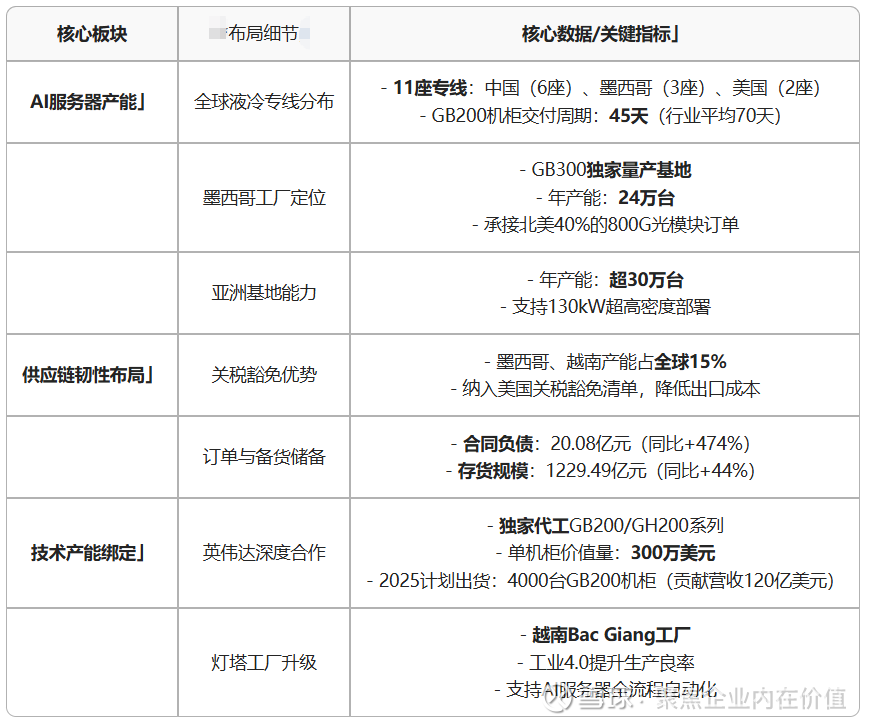

工业富联的产能与合作情况=》

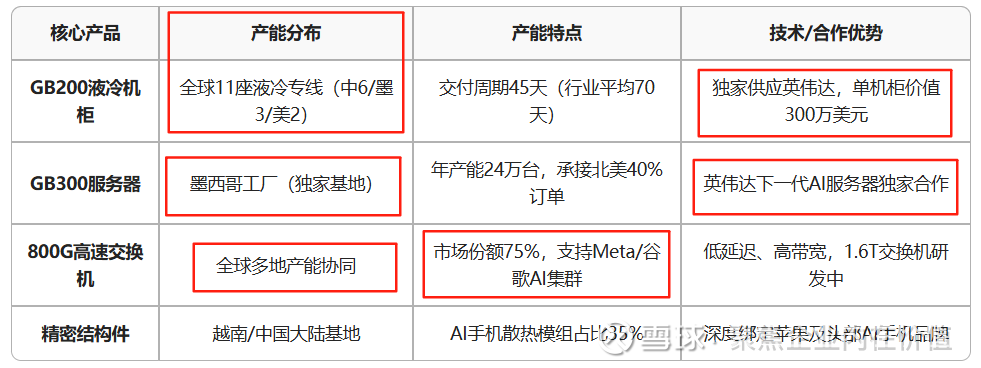

核心产品梳理=》

由此可见,工业富联的核心净利润资产已从传统消费电子代工转向AI服务器+高速网络设备,依托与英伟达的深度绑定和液冷技术壁垒,实现“订单量+价值量”双升。全球化产能(尤其墨西哥、越南基地)和快速交付能力是其应对市场需求的关键支撑。

好了,到这块,其实已经非常清晰了,工业富联就是靠AI服务器+高速网络设备这波崛起的。

下面开始盘未来=》

那么工业富联未来净利润的增长驱动极是什么?

简单的说,就是美国的AI服务器代工厂,与英伟达深度合作。

这块科普一下BG200,PUE值,ASIC 以及Beacon工厂

GB200

GB200 通常指的是 AI 服务器领域的一款机柜产品。在人工智能快速发展的当下,需要强大的计算能力来支撑各类复杂的 AI 运算,比如像大语言模型训练、图像识别的深度算法训练等 。GB200 机柜就是用于安装和部署这些 AI 计算设备(如高性能 GPU 等)的一种集成化设备,它可以把很多计算单元整合在一起, 并且提供电力供应、散热等一系列配套功能,让 AI 计算系统能够稳定高效地运行。就好比一个专门为 AI 计算打造的 “超级宿舍”,把各种计算 “成员” 安排得明明白白。

=》BG200:英伟达的“超级AI引擎”

BG200(或GB200)是英伟达推出的高端AI服务器系列,你可以把它想象成一个“超级计算机的引擎”。它专门为处理人工智能任务(比如训练ChatGPT这类大模型)而设计,性能远超普通服务器。

为什么重要?

性能怪兽:单台BG200机柜价值300万美元,能同时处理海量数据,速度比传统服务器快数倍。

液冷黑科技:采用高效液冷散热技术(类似给服务器装“水冷系统”),功耗降低30%以上,更省电、更安静。

供不应求:订单排到2026年,谷歌、微软等巨头都在抢购,因为它能大幅提升AI训练效率。

PUE 值(Power Usage Effectiveness,电源使用效率 )

PUE 值是用来衡量数据中心能源效率的一个指标 。数据中心里有很多服务器等设备在运行,这些设备本身要消耗电能进行计算和存储等工作,这是数据中心的主要用电需求,叫 IT 设备用电。但同时,为了保证这些设备正常运行,数据中心还需要用电来制冷(比如空调给服务器降温)、照明等,这就是其他辅助用电。

PUE 值的计算方法是数据中心总耗电量除以 IT 设备耗电量。理想状态下,如果数据中心除了 IT 设备用电,没有其他额外的辅助用电,PUE 值就是 1 ,但实际上这很难达到。一般来说,PUE 值越接近 1,说明数据中心的能源利用效率越高,浪费的能源越少。比如一个数据中心 PUE 值是 1.5,就意味着每 1 度电用于 IT 设备计算,实际上总共消耗了 1.5 度电,另外 0.5 度电用在了制冷、照明等辅助方面。

=》PUE值:数据中心的“电费账单尺”

通俗解释:

PUE(电源使用效率)是衡量数据中心有多“省电”的指标。理想情况是PUE=1(所有电都用在计算上),但现实中制冷、配电等辅助设备会额外耗电,所以PUE总是大于1。数值越低,说明数据中心越节能!

为什么重要?

省钱:PUE从1.3降到1.06(如BG200的液冷方案),电费直接砍掉30%。

环保:数据中心占全球用电量的2%,降低PUE等于减少碳排放。

政策门槛:中国“东数西算”工程要求新建数据中心PUE≤1.25,不达标可能被淘汰。

ASIC(Application-Specific Integrated Circuit,专用集成电路 )

我们日常使用的电脑里有 CPU,它是一种通用的处理器,可以用来做很多不同的事情,像办公、玩游戏、上网等。而 ASIC 则是专门为某一种特定应用设计的芯片。

比如比特币挖矿,早期可以用普通电脑的 CPU 或者 GPU 来挖矿,但后来人们发现,如果专门设计一种芯片,只做比特币挖矿所需的特定计算,效率会大大提高,于是就有了比特币挖矿专用的 ASIC 芯片 。它只擅长做挖矿这一件事,在这方面比通用芯片效率高很多,但也几乎不能做其他事情。再比如,一些图像识别的专业设备里,也可能会用到专门设计的 ASIC 芯片,让图像识别的速度更快、效果更好。

=》ASIC芯片:“专才型”AI加速器

通俗解释:

ASIC(专用集成电路)是一种为特定任务定制的芯片。比如有的ASIC专攻AI计算,就像让一个“数学天才”只做数学题,效率远超“全科医生”(通用芯片)。

与GPU的对比

为什么火?

谷歌、亚马逊等大厂纷纷自研ASIC(如谷歌TPU),摆脱对英伟达GPU的依赖,成本更低、能效更高。

在AI服务器中,ASIC毛利率达15%,远超通用服务器(6.7%)。

Beacon 工厂(灯塔工厂 )

Beacon 工厂是世界经济论坛与麦肯锡公司共同遴选的 “全球最先进工厂”,被誉为 “世界上最先进的工厂”。

这些工厂就像是制造业里的模范生,它们广泛应用了如工业物联网、大数据、人工智能、机器人等先进技术 。比如在生产线上,利用工业物联网可以实时收集设备的运行数据,一旦发现某个设备有故障风险,系统能提前预警,避免生产中断;利用人工智能算法,可以优化生产流程,让生产安排更合理,提高生产效率 。而且,灯塔工厂在可持续发展、员工技能提升等方面也表现出色,是制造业转型升级的标杆,给其他工厂提供了学习和借鉴的范例,引领着整个制造业向更智能化、高效化、绿色化的方向发展。

=》Beacon工厂:富士康的“智能工厂大脑”

通俗解释:

Beacon是富士康开发的工业互联网平台,相当于给工厂装了一个“超级管家”。它通过物联网连接所有设备、传感器和工人,实时监控生产流程,自动优化效率。

能干什么?

预测问题:比如提前发现零件质量问题,避免生产线停工(供应商零件不良预警系统)。

智能调度:自动分配任务、叫料、保养设备,比人工决策快10倍。

降本增效:富士康自家工厂用了Beacon后,效率提升30%,成本降21%,库存周转加快26%。

核心技术:

数据驱动:收集纳米级生产数据(如机器温度、螺丝扭矩),用AI分析优化。

视觉质检:用摄像头自动检测产品缺陷,精度超人工。

绿色节能:动态调节产线能耗,省电20%

BG200是AI算力的“超级引擎”,液冷技术颠覆能效。

PUE值是数据中心的“省电成绩单”,越低越牛。

ASIC像AI计算的“专才”,省钱但不够灵活。

Beacon工厂让制造变“智能”,靠数据驱动降本增效。

这些技术共同支撑了AI时代的算力基建——BG200提供硬件火力,PUE优化能源消耗,ASIC提升计算效率,Beacon则确保生产环节的智能协同。

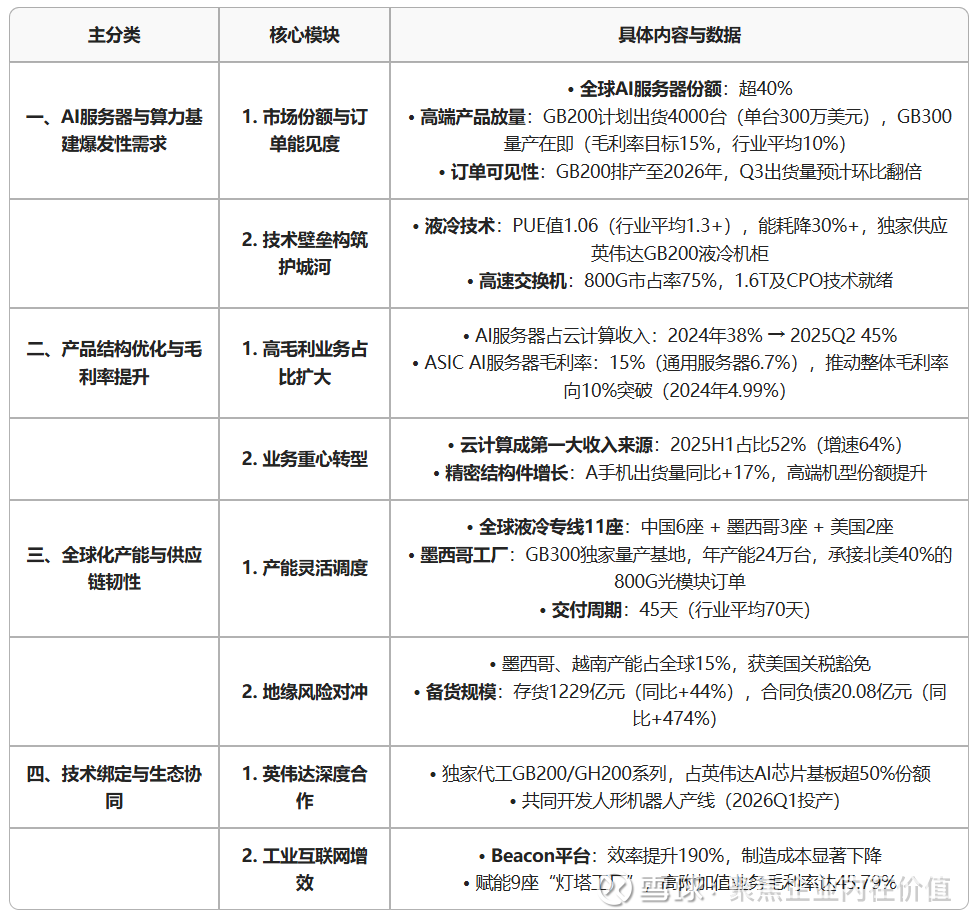

所以可以很清晰地看到,工业富联做出的选择就是All in AI。

那么接下来就是估值了!

2025-2027年,工业富联的净利润中枢是340亿元,520亿元,650亿元。

当下的工业富联股价45.83元,市净率6.00,市值9101.59亿元。

市盈率角度:

市盈率,历史平均给到15.8倍,作为代工厂的估值,就取整算16倍。

市净率角度:

市净率,历史平均给到2.92倍,取整数,给到3倍,当下是6倍。

当下是AI的天下,长期看,给到16倍,20倍,25倍,分别对应的股价,市值,潜在涨幅分别是?

当下的工业富联股价45.83元,市净率6.00,市值9101.59亿元。

2025-2027年,工业富联的净利润中枢是340亿元,450亿元,570亿元。

我给的这个净利润中枢目前算中等的,比这个低的,以及比这个更乐观的,都有。

16倍的情况如下:

20倍的情况如下:

25倍的情况如下:

按照目前的情况,高峰期可以给到25倍,后面陆续,我应该最多给到20倍,所以20倍的情况,是我能够接受的。25倍估计市场能阶段性给到,甚至30倍,但20倍估计算是长期可以看的极值了。所以还等调整看了。

其他工业富联值得跟踪的要点:

1.公司作为一家全球领先的通信网 络设备、云服务设备、精密工具及工业机器人专业设计制造服务商,依托全球化 AI 生产 力布局,深度参与全球 AI 算力产业链。公司主要业务包括通讯及移动网络设备、云计算 和工业互联网三大板块,已实现对数字经济产业五大类——云及边缘计算、工业互联网、 智能家居、5G 及网络通讯设备、智能手机及智能穿戴设备的全覆盖。

2.2025 年上半年,公司 AI 服务器同比增长超 50%,800G 高速交换机营收 较 2024 全年增长近三倍,精密机构件业务出货量同比增长 17%,共同驱动公司 上半年营收同比增长 35.58%至 3,607.60 亿元;归母净利润同比增长 38.61%至 121.13 亿元。

3.AI 需求保持高景气,2025Q2,谷歌、 Meta、亚马逊和微软四大海外 CSP 合计资本开支达到 900 亿美元,同比增长 70%, 环比增长 25%,加速投入;2024 年全年合计资本开支为 2,285 亿美元,同比增速 55%。谷歌将 2025 年资本开支指引从 750 亿美元上调至 850 亿美元,Meta 将全 年预算提高至 660–720 亿美元(前值 640-720 亿美金),亚马逊表示需求已超供 给,上调年度资本开支至约 1,180 亿美元,而微软 Azure 业务连续超预期,未来 更多资金投向短周期资产。公司 GB200 系列产品实现量产爬坡,良率持续改善, 出货量逐季攀升。2025 年二季度整体云计算营收较去年同期大幅增长逾 50%,其 中 AI 服务器业务同比增幅超 60%,云服务商服务器收入更较去年同期激增 1.5 倍。公司凭借在大客户核心产品上的领先份额以及 GPU 模块与算力板等先进 AI 算 力产品的批量出货,在第二季度迎来显著增长。根据鸿海精密 25Q2 发布会指引, 公司 Q3 AI 服务器出货量 qoq+300%,有望实现数倍增长,我们看好公司随着良 率爬坡+份额提升,实现营收、利润的高速增长。

4.交换机方面,VerifiedMarketReports 测算 2024 年 400G 市场规模约 89.1 亿美元,2026–2033 年 CAGR 约 10.8%,至 2033 年有望达约 226.6 亿美元;DataInsightsMarket 预测 800G 前景同样强劲, 市场规模预计自 2025 年的约 20 亿美元增至 2033 年的约 200 亿美元,CAGR 约 35%。2024 年,工业富联高速交换机产品组合已覆盖 Ethernet、Infiniband 与 NVLink Switch 的多元部署,400G 高速交换机增长趋势显著,800G 机型亦陆续启 动出货并带动高阶占比提升;进入 2025 年上半年,800G 交换机实现大量出货, 其营收较 2024 全年增长近三倍,高阶产品渗透率进一步上行。公司与客户合作研 发的下一代产品也在进行当中,在数据中心高速互联市场的竞争优势进一步加强。 精密结构件方面,2025 年上半年受特定热销机型拉动,公司精密机构件出货量同 比再增约 17%,展现出优秀的交付与良率管理能力,我们预计精密结构件业务有 望稳步上行。

5.公司发展历程可以分为以下四个部分: 1)初创与重组((2015-2017 年):2015 年 3 月(“福匠科技”于深圳成立。2017 年经历 多次重组,吸收富士康集团核心业务,更名为“富士康工业互联网股份有限公司”。 2)上市与初步布局((2018 年):2018 年 6 月 8 日在上交所上市,上市后确立智能制造 +工业互联网双轮驱动的转型发展战略。 3)体量维稳与技术创新(2020 年-2022 年):战略投资凌云光技术、鼎捷软件、思灵机 器人,践行“数据驱动、绿色发展”战略,不断强化技术实力。 4)把握 AI 机遇与持续发展(2023 年至今):以大模型与生成式 AI 为代表的技术持续 突破,推动 AI 应用生态快速发展,AI 服务器和高速交换机等产品需求激增。工业富联 抓住机遇,持续加大研发投入,深化客户合作,实现了公司业绩的高速增长。

6.四大海外 CSP AI+商业模式陆续形成闭环。 ✓ Meta 大举投资 AI 后,用户时长和每日活跃用户跃升,AI 驱动广告效率提高,促使 公司营收快速增长。25Q2,Meta 的应用程序家族总营收达到 471 亿美元,同比增 长 22%,其中广告营收为 466 亿美元,同比增长 21%,Facebook 的平均使用时长 环比跃升 5%,Instagram 增长 6%。 ✓ 谷歌对 AI 基础设施的大规模投资使其成为 openai 选择的云平台,也推动 Gemini 使 用量大幅增长,其 25Q2 日请求量环比增长超 50%,月活跃用户已超 4.5 亿;同时, AI Mode 在美国和印度累计超过 1 亿月活跃用户;AI Overviews 作为谷歌搜索页面 顶部的摘要框,通过提供直接答案提升了搜索量逾 10%,从而带动了搜索板块额外 销售额。 ✓ 微软大举加码数据中心投资,25Q2 Azure 等业务收入全面提速。服务器产品与云服 务收入同比增长 27%,主要由 Azure 及其他云服务收入同比增长 39%所推动;公 司生产力与业务流程部门凭借 Microsoft 365、Dynamics 365 及 Copilot 系列 AI 功 能实现同比增长 16%;更个性化计算部门中,AI 驱动的搜索和新闻广告收入同比 增长 21%,助力部门营收达 135 亿美元。 ✓ 亚马逊实现 AWS 25Q2 销售额同比增长 17.5%。Amazon Bedrock 持续引入 Claude 4 等新模型,AgentCore 与 Kiro 等开发工具陆续落地,AI 驱动的 Alexa+和购物助手 等新产品上线。自研 Trainium 2 等定制芯片为推理工作负载提供 30%–40%更优价 格-性能比。这些举措放大了企业从本地 IT 向云端迁移的动能,令 AWS 收入重回加 速轨道。

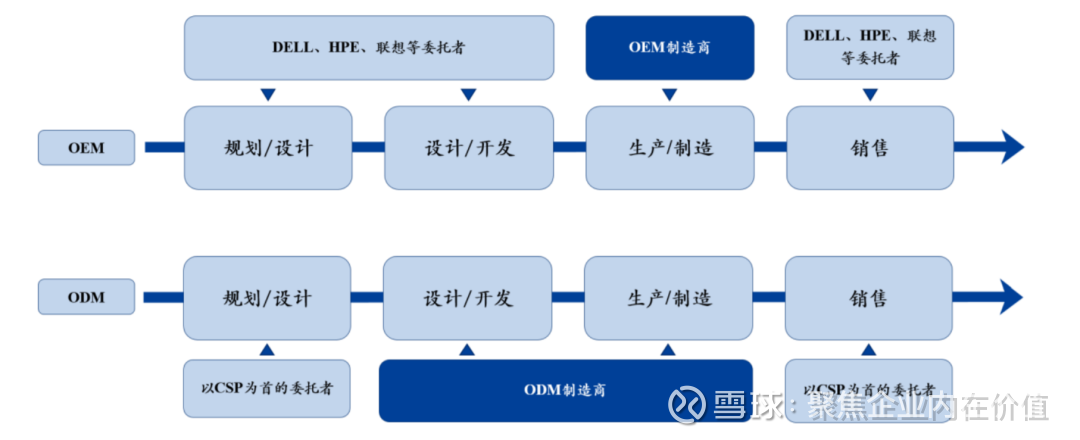

7.英伟达服务器市场一般可分为品牌厂商((戴、、超微、HPE、联想 等)和代工厂商((工业富联、广达、英业达、创创、创颖、ZT 系统等)。ODM 厂按照品 牌商提供的框架要求参与部分设计后采购原材料、生产服务器并直接销售给品牌商。在 OEM 模式下,品牌商提供服务器生产方案,OEM 厂不参与设计,为品牌厂商提供加工制 造服务。由于微软、亚马逊、谷歌和 Meta 等各大 CSP 继续定制自己的服务器,ODM 份 额攀升,1Q20 到 2Q25,ODM 厂商在全球服务器出货中的占比已由 28.52%提升至 38.74%。据 Omdia 测算,2024 全球服务器资本支出 2,299 亿美元,需求端四大 CSP 占 43%,十大云客户占 57%。在供给端,前十大供应商占总出货价值的 62%,采购与供应 形成紧密绑定格局。

8.ODM和OEM对比

9.英伟达 GPU 技术迭代迅速。从英伟达 GPU 产品线的演进轨迹来看,公司通过技术升级 实现了从 H100 到 H200 的内存优化,再到 GB200 的架构革新,以及最新 GB300 的性能 突破。H100 作为基于 Hopper 架构的首代产品,搭载 80GB HBM3 内存和 3.35TB/s 带宽 (SXM 版本)。H200 则在保持相同 700W 功耗的前提下,通过升级至 141GB HBM3e 内 存和 4.8TB/s 带宽(SXM 版本),实现了 76%的内存容量提升和 43%的带宽增强,针 对内存密集型工作负载进行优化。到了 GB200,英伟达引入了革命性的 Blackwell 架构。 GB200 NVL72 版本机架由 18 个 1U 计算托盘和 9 个 NVSwitch 托盘组成,每个计算托盘 包含 2 个 Bianca 板,每个 Bianca 主板包含 1 个 Grace CPU 和 2 个 Blackwell GPU。 GB200 NVL72 将 GPU 内存升级至 13.4 TB HBM3e,带宽提升至 576 TB/s,在训练性能 上相比 H100 实现了高达 4 倍的提升,推理性能更是达到了 30 倍的飞跃。最新的 GB300 NVL72 版本将 GPU 内存容量进一步扩展至 21TB,带宽保持 576 TB/s,相比 GB200 实 现了 50%的 FP4 密集计算性能提升和 50%的 HBM 容量增长。

10.英伟达 GB200 和 GB300 量产节奏顺利推进。GB200 在 24 年末经历技术瓶颈后,供应 链合作伙伴在解决过热、液冷系统泄漏及同步处理器复杂性等关键技术难题方面取得突 破性进展,使得 GB200 机架于 25Q1 末正式启动规模化出货。当前良率水平已达到支持 大规模量产的标准,直通率持续提升,产能爬坡进程加速推进。随着制造商在下半年持 续扩充机架产能,GB200 库存压力将逐步缓解,整体量产节奏步入快速增长轨道。GB300 平台量产节奏现已进入关键部署阶段,预计 2025 年 9 月将实现规模化批量出货。Nvidia已启动多达 80 万个 SOCAMM 模块的采购流程,用于嵌入 GB300 平台,该采购规模充分 反映了公司对市场需求的乐观预期和前瞻性产能布局。富士康、广达和创颖在内的台湾 代工厂商均将 GB300 生产优先级置于传统消费电子产品之上。在终端部署方面, CoreWeave 已成为首家成功集成 GB300 NVL72 系统的云服务提供商,标志着硬件堆栈 已达到商业部署就绪状态,戴尔 CEO 亦公开确认 GB300 系统出货进度完全符合既定时 间表。

11.为缩短供应链和规避关税,台湾 AI 服务器制造商加速北美地区产能扩张。鸿海科技集 团近期斥资近新台币 17 亿元取得美国德州休斯顿两座厂房使用权,以深化与英伟达在 AI 服务器领域的合作,同时在墨西哥建设世界上规模最大的 GB200 工厂。广达电脑也 持续加码美国 AI 服务器投资,其田纳西州和加州工厂已在扩建,且订单已排至 2025 年 底。同时,创创及其子公司创颖亦大幅增加对美国的资本注入,创创向其美国子公司 WIUS 注资 4.55 亿美元,以扩大在德州的生产能力;创颖则批准 3 亿美元在德州设立新 工厂。英业达将投资高达 8500 万美元在德州设立制造基地,以满足 AI 服务器业务的物 流和出货需求。此外,仁宝亦批准 3 亿美元的美国及墨西哥投资案,重点发展北美服务器业务。

12.工业富联与英伟达深度绑定,受益于高端服务器制造。自 2017 年与英伟达合作推出全 球首款 AI 服务器 HGX-1 以来,工业富联长期深度参与英伟达高端 GPU 服务器的板卡设 计与整机 ODM,深度受益于英伟达 GPU 市占率提升与 AI 服务器需求的长期高增长; 2023 年上半年独家量产 HGX H100 板卡,再次证明其工艺实力与交付能力。在 2024 年 3 月 GTC 大会,子公司鸿佰科技基于 MGX 架构发布 1U/2U/4U 模块化服务器及搭载 8 颗 H100 的液冷加速器 GB6181,随后于 6 月 COMPUTEX 率先亮相集成 72 颗 Blackwell GPU 与 36 颗 Grace CPU 的 GB200 NVL72 机架级系统,并同步推出支持 HGX H200/B100/B200 的风、液冷整机。2025 年 5 月 19 日,董事长郑弘孟进一步宣布将以 GB200/GB300 为核心在全球布局运算中心。2025 年上半年,公司 GB200 系列产品实现 量产爬坡,良率持续改善,出货量逐季攀升。在 GB300 服务器订单中,工业富联的母公 司鸿海亦占据了最大份额。

工业富联在英伟达 GB200 与 GB300 项目中深度参与板级与模块级制造。GB200 和 GB300 项目中,NVIDIA 提供端到端集成的“Bianca”计算板,该板在单一 PCB 上整合 了 Blackwell GPU、Grace CPU、内存与 VRM 等核心组件,并配套专用交换机托架与铜背 板。GB200 整板仅有创创与工业富联两家厂商获选。此外,工业富联的子公司鸿佰提供 先进液冷解决方案,覆盖“液对气”Side-Car 与“液对液”CDU 两种路径。“液对气” 冷却方案支持最高 80kW 的优异冷却能力,所有热量通过风扇实现散热,适合升级现有 的风冷数据中心,提升散热效率和系统性能;而(“液对液”方案则提供极致的冷却能力, 可支持高达 1300kW 的散热需求,能够满足 4 个及以上的 AI 机架集中冷却,主要通过 机房液体设施实现热量排出,显著降低能源消耗,助力高密度计算环境的稳定运行和节 能优化。

13.800G 高速交换机放量推动工业富联高端数据中心网络业务进入加速上行通道。2024 年, 工业富联高速交换机产品组合已覆盖 Ethernet、Infiniband 与 NVLink Switch 的多元部 署,400G 高速交换机增长趋势显著,800G 机型亦陆续启动出货并带动高阶占比提升; 进入 2025 年上半年,800G 交换机实现大量出货,其营收较 2024 全年增长近三倍,高 阶产品渗透率进一步上行。公司与客户合作研发的下一代产品也在进行当中,在数据中 心高速互联市场的竞争优势进一步加强。

14.工业富联精密结构件出货量持续提升,与大客户合作稳定。苹果自 2023 年首次超越三 星登上全球智能手机市场出货量榜首后,于 2024 年保持了这一地位,并长期与三星共 同锁定出货量排名前二。2024 年,受大客户高端机型带动,公司 5G 终端精密结构件出 货量同比增约 10%,份额与合作关系稳定;2025 年上半年受特定热销机型拉动,公司精密机构件出货量同比再增约 17%,展现出优秀的交付与良率管理能力。

15.从 CSP (云服务厂商)经营现金流估算 26 年 NV 机柜需求最大 12.9 万台 根据当前彭博一致预期,2026 年北美 5 家 CSP 经营现金流 6815 亿美元, 目前一致预期预测资本开支 3642 亿美元,对应经营现金流的 53%。过去两 年,在 AI 大模型的推动下,CSP 持续调高资本开支。我们认为这趋势会持 续。为了方便投资人测算机柜的潜在增长空间,我们假设 CSP 把所有经营 现金流都用于资本开支,且其中 70%用于 AI 相关设备投资,其中 NVL72 机柜占比为 70%,则约 3340 亿美元用于采购相关服务器。以 NVL72 机柜 均价 320 万美元估算,理论需求上限约为 10.4 万机柜。如果再考虑 2024 年未交付的积压订单 2.4 万台,从组装企业角度的总需求上限在 12.9 万台 (乐观情形)。基准场景假设下,若假设 CSP 资本开支强度 75%,和 2.4 万台积压订单,总需求在 10 万台左右(基准场景)。

16.中东和欧洲的主权 AI 项目可能是主要的超预期点 在 CSP 的商业投资之外,由国家战略驱动的千亿级主权 AI 项目正开辟全新 的增量市场。以美国的 Stargate 项目(已确认资金 1000 亿美元),沙特的 Humain 项目(总宣告资金 1000 亿美元)、阿联酋的 G42 项目(目标管理 1000 亿美元资产)和欧盟(计划动员 2000 亿欧元)为代表的主权基金, 鸿海集团已确认参与其中沙特,阿联酋等项目。假设相关主权 AI 项目分五 年逐步落地(1000 亿美元/年),有望为全球算力市场带来 15%左右的增量。

就这些!