龙佰集团2025年半年报跟进!

直接上图了=》

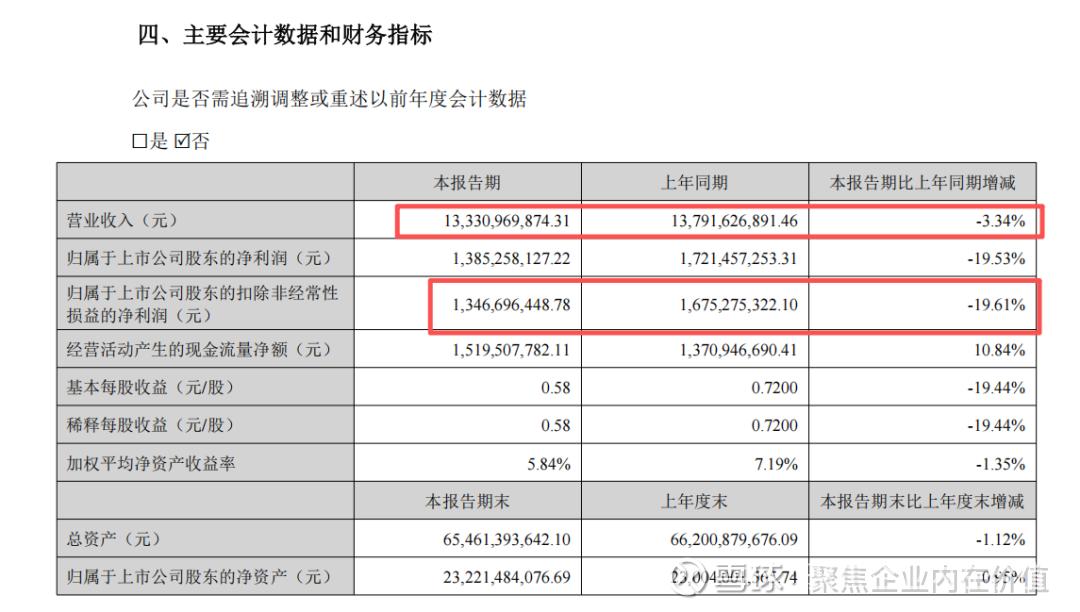

一、核心财务数据:营收微降,利润承压,现金流稳健

2025 年上半年,公司财务表现受钛白粉行业价格下行影响显著,但经营现金流仍保持增长,资产结构相对稳定。

(一)盈利指标:营收利润双降,主因钛白粉价格波动

=》这个也是龙佰集团迅速给出提价函的原因,现在行业是量价齐跌的状态,营收保持的还算不错,降幅不大,净利润掉了有接近20%,主要还是毛利率和净利率下降了。

(二)运营与资产指标:产销提升,现金流改善,资产结构优化

产销规模核心产品产能利用率提升,市场份额巩固。钛白粉上半年产量 68.22 万吨(+5.02%),销量 61.20 万吨(+2.08%),其中氯化法钛白粉产量 21.87 万吨(+11.64%),体现高端产能释放;海绵钛产销增长显著,产量 3.62 万吨(+9.30%),销量 3.87 万吨(+25.51%),受益于军工、航空航天需求拉动;新能源材料(磷酸铁)产量 4.58 万吨(+64.10%),销量 3.85 万吨(+90.64%),成为新增长极。

现金流经营活动产生的现金流量净额 15.20 亿元(+10.84%),主要因应收账款管控较好(期末应收账款 32.79 亿元,同比降 7.73%),叠加供应链效率提升;投资活动现金流净额 - 8.62 亿元,主要用于项目建设(如 “两矿联合开发”)及定期存款配置;筹资活动现金流净额 1.47 亿元,因股权回购(报告期内累计回购 1999.77 万元)部分抵消了借款增加的影响。

资产结构期末总资产 654.61 亿元(-1.12%),归属于上市公司股东的净资产 232.21 亿元(+0.95%),资产负债率相对稳定;长期借款 123.82 亿元(同比 + 34.40%),主要用于长期项目投资,短期借款 97.93 亿元(+4.53%),短期偿债压力可控。

二、业务结构:钛产业为基,新能源业务加速增长

公司以 “钛、锆、锂” 为核心的多产业链布局成效初显,业务结构逐步从 “单一钛白粉依赖” 向 “多元协同” 转型。

(一)核心业务:钛白粉承压,海绵钛表现亮眼

钛白粉行业供给宽松 + 海外反倾销双重压力下,上半年价格先涨后跌,二季度受欧盟(每吨征 700 余欧元)、印度(每吨征 400 余美元)等反倾销税影响,出口量同比降 10.78%,国内市场竞争加剧。公司凭借成本优势(全产业链 + 硫氯耦合技术),氯化法钛白粉仍维持盈利,但整体板块营收 86.64 亿元(-7.68%),毛利率 27.11%(-6.4 个百分点)。

海绵钛受益于航空航天、军工需求增长(2025 年军工订单同比 + 32%),上半年价格累计涨 10.64%,现货供应偏紧,营收 14.90 亿元(+12.96%),成为钛产业重要支撑;但因原材料成本上升,毛利率 - 0.05%(同比降 10.54 个百分点),短期盈利承压。

(二)新兴业务:新能源材料高速增长,锆制品稳步扩张

新能源材料磷酸铁锂(产能 5 万吨 / 年)、磷酸铁(产能 10 万吨 / 年)、石墨负极(产能 2.5 万吨 / 年)受益于新能源汽车及储能需求,营收 5.27 亿元(+27.23%),毛利率 12.39%(+14.97 个百分点),主要因规模效应显现 + 钛白粉副产品(硫酸亚铁)循环利用降低成本,成为第二增长曲线。

锆制品由控股子公司东方锆业运营,受益于核级锆材、陶瓷等需求增长,营收 5.15 亿元(+18.95%),毛利率 17.62%(+2.62 个百分点),澳大利亚铭瑞锆业(持股 79.28%)的锆英砂资源保障供应安全。

=》目前主要的利润还是在钛白粉,只不过其他的业务板块,开始有起色了。

(三)产业链布局:全链条整合强化成本优势

公司已形成 “钒钛磁铁矿采选→钛精矿 / 高钛渣→钛白粉 / 海绵钛→钛金属” 全产业链,上游掌控攀枝花钒钛磁铁矿资源,“红格北矿区两矿联合开发” 项目投产后,钛精矿产能将达 248 万吨 / 年、铁精矿 760 万吨 / 年,原材料自给率进一步提升;中游通过 “硫氯耦合” 技术实现废副产品(硫酸亚铁、废酸)循环利用,降低环保成本与原材料依赖;下游拓展钛金属在航空航天、医疗的高端应用,产业链协同效应显著。

三、行业环境:钛白粉供过于求,海绵钛与新能源材料需求向好

(一)钛白粉行业:全球产能增长集中中国,竞争转向技术与全球化

供给端2024 年全球钛白粉产能 993 万吨,中国占比 61.6%(611.7 万吨);2025 年中国计划新增产能 130 万吨,2026 年预计新增 160 万吨,供给宽松加剧;海外产能收缩(如石原 2027 年关闭四日市硫酸法产能),中国企业成为全球产能增长主力。

需求端2025 年全球表观消费量预计 783.5 万吨(+3%),东南亚、中东(增速 8%-10%)为核心增长引擎;中国上半年表观消费 142.8 万吨(+3%),建筑涂料(房屋竣工同比 + 12%)、新能源汽车轻量化(工程塑料用钛白粉年增 12%)支撑需求。

竞争焦点从 “规模扩张” 转向 “技术壁垒 + 市场多元化”,氯化法钛白粉因环保、性能优势,占比逐步提升(公司氯化法产能占比约 14.5%),海外反倾销倒逼企业 “产能出海”。

=》现在都是倒逼产能出海,把产能输出到对应的国家,来规避反倾销!

(二)海绵钛行业:高端需求驱动,产能翻倍增长

供给端2025 年中国海绵钛产能预计 40 万吨(2021 年 20 万吨),产量突破 30 万吨(2024 年 25.6 万吨),产能集中度提升(落后产能退出)。

需求端“十四五” 期间产量年复合增长率超 20%,化工(耐腐蚀性设备)、航空航天(大型飞机国产化)为核心需求,新能源领域(高端钛材)成为新增长点,2025 年市场规模预计突破 290 亿元。

(三)新能源材料行业:磷酸铁锂需求高增,钛锂耦合优势显著

磷酸铁锂2025 年上半年全国产量 161 万吨(+68%),占正极材料总出货量 77%,公司依托钛白粉副产品硫酸亚铁生产磷酸铁,成本较行业低 10%-15%,具备差异化优势。

石墨负极2025 年上半年中国产量 110.7 万吨(+36%),人造石墨占比 91.2%,公司石墨化产能 5 万吨 / 年,支撑负极业务扩张。

=》新能源是公司新开拓的领域!

四、核心竞争力:全产业链 + 技术 + 全球化布局构筑护城河

全球钛产业龙头地位钛白粉(151 万吨 / 年)、海绵钛(8 万吨 / 年)产能全球第一,氯化法技术比肩国际,焦作基地(65 万吨 / 年)为全球单一厂区最大钛白粉基地。

全产业链与循环经济优势唯一贯通钛全产业链的企业,上游掌控矿产资源,中游 “硫氯耦合”“钛锂耦合” 技术实现废副产品循环利用(如硫酸亚铁→磷酸铁、废酸→合成金红石),降低成本 30% 以上。

技术与研发实力拥有 1300 余项专利(发明专利 430 余项),主持 / 参与 58 项国家 / 行业标准,“沸腾氯化法钛白粉技术”“航空级海绵钛智能制造” 等项目获省部级科技进步一等奖,研发投入 5.76 亿元(-1.95%,仍保持较高规模)。

全球化布局与销售网络产品销往 110 多个国家和地区,海外子公司(美国、英国、香港)覆盖主要市场,海关 AEO 高级认证提升通关效率;应对反倾销,启动 “产能出海” 调研,计划在海外设厂规避关税壁垒。

=》目前龙佰集团的主要逻辑还是:“钒钛磁铁矿采选→钛精矿 / 高钛渣→钛白粉 / 海绵钛→钛金属” 全产业链,上游掌控攀枝花钒钛磁铁矿资源,“红格北矿区两矿联合开发” 项目投产后,钛精矿产能将达 248 万吨 / 年、铁精矿 760 万吨 / 年,原材料自给率进一步提升,也就是通过提升自产率,把利润释放出来。这个上次打电话给公司,董秘也说了这块,他们就是在大力推进这块,希望继续加把劲!

五、风险与应对:反倾销 + 成本 + 环保为主要挑战

=》公司的应对策略到位的,没有问题。产品走高端化,开拓市场到新兴市场,扩大自有矿山产能。都是非常正确的策略!

六、未来展望:聚焦 “钛 + 锂” 双轮驱动,推进全球化与数字化

产能扩张加快 “红格北矿区两矿联合开发”“徐家沟铁矿开发”,保障钛、铁原料供应;推进氯化法钛白粉、海绵钛、磷酸铁锂产能释放,新能源材料产能计划翻倍。

全球化布局确定海外建厂选址,规避反倾销关税,目标覆盖欧美、东南亚终端市场,2026 年实现海外产能落地。

数字化转型完善数字化经营管理体系(覆盖销售、生产、采购全链条),上线 AI 办公助手,探索 AI 在研发、决策中的应用,提升运营效率。

股东回报坚持稳定分红,2025 年一季度每 10 股派现 5 元(合计 11.86 亿元),上市以来累计分红超 193 亿元;持续回购股份(2025 年拟回购 5-10 亿元),提振投资者信心。

总结如下:

龙佰集团 2025 年上半年虽受钛白粉行业周期波动影响盈利,但海绵钛、新能源材料的高增长展现业务韧性,全产业链优势与全球化战略为长期发展奠定基础。未来需关注海外产能落地进度、钛白粉价格复苏及新能源材料市场拓展情况。

=》所以说,逻辑还是那个逻辑,剩下就是静待拐点出现!这种标的,拐点出现,就应该立马起来的节奏,没有之前,都是震荡的路数。万事俱备,只欠矿投产,海外产能这个东风了。

其他龙佰集团需要跟踪的要点:

1.龙佰集团发布 2025 年半年报,25H1 公司实现营业收入 133.31 亿元,同比下 降 3.34%;归母净利润 13.85 亿元,同比下降 19.53%;扣非后归母净利润 13.47 亿 元,同比下降 19.61%。单季度看,25Q2 公司实现营业收入 62.82 亿元,同比下降 3.50%;归母净利润 6.99 亿元,同比下降 9.24%;扣非后归母净利润 6.88 亿元,同 比下降 8.27%。

2.钛白粉市场承压,海绵钛回暖。25H1 公司钛白粉、海绵钛、新能源材料的收入分 别为 86.64、14.90、5.27 亿元,同比变化-7.68%、12.96%、27.23%;毛利率分别 为 27.11%、-0.05%、12.39%,同比变化-6.40pct、-10.54pct、14.97pct。2025 H1 钛白粉、海绵钛的销售量分别为 61.20、3.87 万吨,同比变化 2.08%、25.51%。25H1 内公司钛白粉销量进一步提高,市场占有率提升,但是销售收入较上年有所降低。 2025 年上半年钛精矿价格有所回落,钛白粉价格持续下降;其次,钛白粉价格在成 本推动下年初冲高,但二季度受到海外多个国家反倾销影响出口受阻大幅回调,钛 白粉行业整体形成供给宽松、需求承压的形势,导致价格下降。海绵钛上半年市场 累计涨幅约 10.64%,海绵钛现货供应维持偏紧,军工、新能源等领域的发展加码其 需求,下游需求不断增加,支撑价格上涨,带动产业结构不断优化,提高盈利水平。

3.积极完善产业链,拓展海外市场。公司基于全产业链、大循环、低成本的理念,设 备大型化贯穿始终,产业链一体化布局,不断降低成本,“规模效应、循环效应、 创新效应”奠定差异化低成本核心优势,打造护城河。公司不仅是中国唯一贯通钛 全产业链的钛白粉生产企业,产品贯通钛全产业链,并且将全产业链和一体化贯穿 在锂电材料项目之中,形成钛产业与锂电产业耦合发展的全产业链,积极发挥钛产 业优势,拓宽市场分支,多元化发展。虽然在 2025 上半年中受到反倾销税的影响 导致钛白粉出口减少,但是公司积极实施出海策略,在海外建设新工厂,直接贴近 终端市场进行生产与销售,并辐射至周边市场,提高品牌在该区域的知名度,在有效规避高额反倾销税的同时增加产业规模。同时,企业也会加速落后产能的出清, 积极响应国家环保政策。

=》以后的钛白粉主流产能还是氯化法为主!

4.25H1 公司钛白粉/ 海绵钛业务营收 87/15 亿,同比-8%/+13%,毛利率 27%/0%,同比- 6.4pct/-10.5pct,销量为 61/4 万吨,同比+2%/+26%,均价同比- 12%/+3%,生产钛精矿 69 万吨,全部内部使用。25Q2 硫酸法(金红石)/ 氯化法钛白粉/海绵钛价格同比-7%/-11%/持平,环比+1%/-2%/+6%,钛白 粉出口 42 万吨,同比-14%,环比-17%。钛白粉受欧盟、欧亚联盟、巴 西、印度等多个国家和地区的反倾销关税影响,部分出口企业出口受阻将 产品转为国内销售,供给宽松对价格形成拖累,公司为应对中国钛白粉反 倾销的局面积极实施出海战略,公司加速海外布局,已基本确定出海选址 等前期背调工作,且出海战略同时可以整合全球资源,实现优势互补。

=》海外产能这个逻辑,开始有预期了!

5.截至2025 年 7 月 31 日,公司累计回购公司股份近 156 万股,占公司总股本近 0.07%,回购金额近 2548 万元,彰显公司长 期发展信心。

=》回购进度一般般,总算意思了一些。

6.龙佰集团 8 月 18 日发布 2025 年中报,2025 年上半年实现营业总收入 133.42 亿元,同 比下降 3.35%;实现扣非后归母净利润 13.47 亿元,同比下降 19.61%;其中 Q2 单季 度实现营收 62.82 亿元,同比下降 3.5%,环比下降 11.01%;Q2 单季度实现扣非后归母净利润 6.88 亿元,同比下降 8.27%。公司业绩符合预期。

=》环比这块,降幅下降,其实已经看到比较坚挺的迹象了,2025年Q2是有改善的,归母净利润已经环比增长了(其中 2025Q2 单季 度实现营业收入 62.82 亿元,同比下滑 3.5%,环比下滑 11.01%;实现归母净利润 6.99 亿元,同比下滑 9.24%,环比增长 1.9%。)。

7.龙佰集团业绩出现下滑主要是由于钛白粉价格下跌,行业景气度差导致。公司 2025 上半年实现钛白粉生产量 68.22 万吨,同比增长 5.02%,实现钛白粉销售量 61.20 万吨,同比增长 2.08%,保持增长趋势。根据百川盈孚数据,钛白粉 2025 上半年均价为 14648.34 元/吨,同比下降 9.87%,2025Q2 单季度均价 14831 元/ 吨,同比下降 9.79%,环比上升 2.53%;截至 8 月 18 日国内钛白粉均价 13274 元 /吨,降至今年最低位,价格持续下滑;上半年全国产量 230.5 万吨,同比下降 0.37%;Q2 产量 109.79 万吨,同比下降 8.18%,环比下降 9.05%。Q2 毛利润- 599.53 元/吨,同比下降 330.71%,环比上升 32.61%。截至第 33 周,钛白粉开工 率为 62.6%,较第一周下降 19.16%,较去年同期下降 19.54%。截至 8 月 15 日, 钛白粉市场库存为 26.26 万吨,较年初下降 4.8%,较去年同期上升 15.81%。根 据海关统计数据,2025 上半年钛白粉出口量 251.66 万吨,同比增长 158.63%。 2025Q2 钛白粉出口量 41.56 万吨,同比下降 13.97%,环比下降 17.05%。展望 25 年,随着消费旺季需求的增加以及公司通过调整出口地区减少反倾销政策的影 响,预期钛白粉价格在未来有回暖的可能性。

8.钛白粉方面, 下游需求疲软,钛白粉价格底部震荡,25Q2 钛白粉(华东,金红石型)均价为 15008 元 /吨(环比+1.04%); 金红石型钛白粉-钛精矿价差为 10618 元/吨(环比+7.18%)。钛 精矿方面,国产及进口钛矿供需处于紧平衡状态,价格保持高位,Q2 淡季有所回落, 25Q2 钛精矿(攀枝花)均价为 1829 元/吨(环比-11.27%)。海绵钛方面,25Q2 海绵钛 行业价格继续改善,25Q2 海绵钛(0 级)均价为 53231 元/吨(环比+6.96%)。

9.产销量方面, Q2 淡季公司钛白粉销量有所下滑,钛精矿与海绵钛产量提升。25Q2 年 钛白粉产销量分别为 34.55 万吨和 27.68 万吨((环比+2.61%和-17.42%);销量环比下 滑主要系季节性淡季所致,同比基本持平。钛精矿产量环比有所提升,进一步完善原材 料自主供给。此外,铁精矿产销量环比有所下滑,海绵钛产销量环比均有所提升。在建 产能方面,公司纵向一体化生产,进一步加强上游原材料保障,积极推进“红格北矿区 两矿联合开发”与“徐家沟铁矿开发”两大核心项目。通过将红格北矿区及庙子沟矿区联合 开发,将使公司钛精矿产能将达到 248 万吨/年,铁精矿产能达 760 万吨/年。

10.龙佰集团 8 月 18 日宣布钛白粉提价,对国内客户上调价格 500 元/吨、 对国际客户上调价格 70 美元/吨。预计随着需求逐步恢复,钛白粉市场价 格有望触底反弹。公司作为钛白粉行业龙头,有望在产品价格回升中受益。

=》这就是三季度提价的情况,预计在三季报,以及年报中都有所体现!

11.钛白粉市场展望:三季度以来钛白粉市场均价环比下滑8%至13,500元/吨, 钛矿均价环比下滑7%至1,700元/吨。近日不少钛白粉企业发布涨价函,公 司表示涨价函有望提振市场情绪,或对销量增长有更大贡献。但下半年整体 来看钛白粉价格或仍承压。两矿联合开发:目前仍按照既定时间表推进 (2025年底-2026年初形成钛精矿/铁精矿248/760万吨产能)。公司正在办 理两矿联合开发手续,由于地方政府提出追加投资条件,或使时间进度有所 推迟。海外反倾销:公司表示龙佰产品在印度、巴西仍具有竞争优势,短期影响有限,但利润率有所下降。另外上半年欧盟销量受反倾销影响下滑。公司海外工厂布局目前初步选择在东南亚,仍在前期预环评阶段。公司预计建设完成一年左右。分红政策:公司于6月实施一季度派息,每股现金分红 为0.5元(派息率达86%);公司表示会继续维持较好的分红水平。

=》海外建厂的预期来了,这个也会整体提振利润!主要是逻辑上打通了!

12.龙佰集团的下行风险主要包括:1)国内外经济 增长速度的恢复较慢,未来几年世界经济衰退导致钛白粉需求偏弱;2)国内厂商掌握氯化法工艺生产后快速 进行项目扩张并引起价格战;3)对硫酸法新产能的环保监管放宽导 致硫酸法产能再次进入扩张阶段;4)原材料钛精矿供给由于不可抗力等因素大幅收缩, 导致钛白粉价差恶化;5)公司钛白粉产线因为事故、维护或环保监察等原因导致停 工;6)公司新项目和新产能扩张计划因为意外原因导致延期;7)公司因重大投资等原 因变更分红策略导致分红率降低。

=》这几点我觉得都值得关注和跟进!目前看,都还好。

13.2025 年上 半年,公司钛白粉产量为 68.22 万吨,同比增长 5.02%;销量为 61.20 万吨, 同比增长 2.08%。其中,硫酸法/氯化法钛白粉产量分别为 46.35 万吨和 21.87 万吨,同比分别增长 2.16%和 11.64%。当前钛白粉行业供给宽松局面较为严峻, 国内供给增速远大于需求增速,叠加反倾销和反补贴税率实施导致国内钛白粉产 品出口受阻,行业内价格竞争加剧,2025H1 公司钛白粉销售均价同比下降 9.6% 至 1.42 万元/吨,钛白粉销售毛利率同比下降 6.4pct 至 27.1%。其他产品方面, 2025H1 公司销售海绵钛 3.87 万吨,同比增长 25.51%;销售铁精矿 158.20 万 吨,同比增长 2.15%;销售磷酸铁 3.85 万吨,同比大幅增加 90.64%。其中, 2025H1 公司铁系产品和新能源材料业务毛利率提升较为明显,同比分别提升 11.79pct 和 14.97pct。费用方面,2025H1 公司销售期间费用率为 10.41%,同 比下降 0.42pct。得益于汇兑收益的增加,2025H1 公司财务费用率同比下降 0.83pct 至 0.72%。

14.2025 年上半年钛白粉产销量增长,价格承压。上半年公司钛白粉营收 86.6 亿元(同比-8%),占比 65.0%;产量 68.22 万吨(同比+5%),销量 61.20 万吨(同比+2%),其中国际销量占比 56.3%。行业供给宽松加剧,国内 新增产能持续释放,叠加欧盟等多地反倾销政策影响,出口受阻下国内 市场竞争加剧,价格持续下行。据 Wind 数据,2025 年二季度均价 14308 元/吨(同比-12%,环比-1%)。

15.钛精矿及铁精矿价格有所下行。2025 年上半年公司钛精矿产量 69.19 万 吨(同比-34%),全部自用;铁精矿销量 158.20 万吨(同比+2%)。2025 年上半年钛精矿价格高位震荡后有所回落,钛白粉价格下跌且开工率下 降致需求承压,叠加承德、新疆等地新增产能释放增加供应。据百川盈 孚,2025 年二季度攀枝花钛精矿(TiO2≥46%)均价 1831 元/吨(同比 -17%,环比-11%)。公司积极推进“红格北矿区两矿联合开发”与“徐 家沟铁矿开发”项目,未来钛精矿产能将达 248 万吨,铁精矿产能将达 760 万吨。据 Wind 数据,2025 年二季度铁矿石期货结算价(活跃合约) 均价为 713 元/吨(同比-16%,环比-10%),需求偏弱拖累价格。

16.海绵钛价格上行,产销增长。2025 年上半年公司海绵钛营收 14.9 亿元(同 比+13%),占比 11.2%;产量 3.62 万吨(同比+9%),销量 3.87 万吨(同 比+26%)。市场延续回暖态势,上半年价格累计涨幅约 10.64%。海绵钛 现货供应维持偏紧,军工需求增长支撑价格,据 Wind 数据,2025 年二 季度 0 级海绵钛市场均价 50962 元/吨(同比-3%,环比+9%)。

17.据隆众资讯,2025年8月15日硫酸法/氯化法钛白粉价格 1.31/1.73 万元/吨,较 Q2 末-4.7%/-0.6%,硫酸法/氯化法钛白粉价差为 0.62/0.97 万元/吨,较 Q2 末-10%/+4%,盈利偏弱下行业格局有望优化,叠加内需有望复苏助力景气度改善。

目前也没什么好说的,好的坏的,中报中性看待,不好不坏,都在桌面上,大家都在观察变量的情况!无论是需求端的改善,还是供给端的改善?还是自产率的提高,海外产能的落地,都可以。

就这些!