关于制冷剂行业的思考!

制冷剂的这个行业,其实3年前有接触,有朋友聊的比较多,最主要的就是巨化股份,我也做过东岳集团的港股通时期,还赚了一些。这次来聊,感觉制冷剂行业目前算是今非昔比的状态了。好了,闲言少叙,咱们直入正题。

行业分析,首重的是供需。先来看一下行业的基本情况,然后开始盘供需。

一、供给端:全球 “特许经营” 格局固化,中国主导且供给无弹性

制冷剂供给端核心特征为政策配额管控 + 高集中度 + 中国垄断地位,脱离传统周期品 “供给随价格自发扩张” 的逻辑,形成长期供给约束。

1. 全球政策:《基加利修正案》锁定配额,供给无法自发增加

全球范围内,三代制冷剂(HFCs)受《基加利修正案》管控,各国配额已冻结或进入削减周期,企业无法自主扩产,具体政策节奏如下表:

核心影响除印度等少数暂未冻结配额的国家外,全球主流市场供给已 “锁量”;且印度等国即使现在扩产,2024-2026 年基线期结束后配额也有限,无法改变全球供给格局。

2. 中国地位:全球最大生产 / 消费 / 出口国,集中度极高

中国是三代制冷剂全球主导者,且行业集中度远超普通化工品,具体表现为:

产能与份额垄断中国是全球第三代制冷剂最大生产国(占全球产能超 70%)、消费国和出口国,且该地位长期不可逆。

高集中度格局2025 年中国制冷剂行业 CR3(头部 3 家企业份额)达 66%,细分品种集中度更高 ——R32(空调主力)CR3 78%、R134a(车用)CR3 87%、R143a(混配)CR3 92%。

企业数量固定2022 年起中国禁止新建 / 扩建 HFCs 生产设施(不含副产),当前行业仅 9 家企业(6 家上市公司:巨化股份、三美股份等;3 家非上市公司),无新进入者。

其中关注比较多的是四家:巨化股份,三美股份,永和股份。东岳集团算港股通,也算。要是我的话,只选核心龙头,那就是巨化股份。

3. 供给侧压力测试:增发配额不改变涨价趋势,验证供给刚性 2024 年 8 月中国曾增发 3.5 万吨 R32 内用配额(全年配额从 24 万吨增至 27.5 万吨),短期引发市场对 “供给宽松” 的担忧,但后续 R32 价格仍持续上涨(从 2024 年初 1.7 万元 / 吨涨至 2025 年 7 月 5.4 万元 / 吨,涨幅 217.6%)。

核心原因增发配额是 “按需补充” 以应对短期供需缺口,而非打破配额管控逻辑;且全球供给总量锁定,短期增量无法改变长期约束,验证供给端 “非周期” 属性。

二、需求端:刚性场景扩容 + 周期性弱化,长期增长确定

制冷剂需求端核心特征为 “新装 + 维修” 双驱动 + 全球渗透率提升 + 新场景拓展 ,周期性逐步淡化,长期需求增长具备确定性。

1. 需求结构:维修市场占比提升,弱化周期性

制冷剂需求涵盖 “新装”(空调、冰箱、汽车等)和 “维修”(存量家电 / 汽车维护),其中维修市场的增长显著降低需求波动:

主力品种 R32仅 40% 用于内销家用空调新装,其余 60% 用于外销及维修市场,且维修需求持续增长(存量空调进入更换周期)。

其他三代品种R22(商用空调维修)、R134a(车用维修)、R125(混配维修)等已形成规模化维修市场,需求受宏观经济或淡旺季影响较小。

2. 全球空调渗透率:新兴市场空间大,中国企业出海驱动需求

全球空调渗透率仍处于低位,尤其是新兴市场,为制冷剂提供长期增长空间:

渗透率差异北美、澳洲空调百户渗透率 80%-90%(需求以更新为主),而中东非、拉美、欧洲渗透率不足 35%(处于普及初期);亚洲(除中国外)部分地区渗透率也低于 50%。

中国企业出海支撑美的、海尔、TCL 等中国家电企业加速海外建厂(如美的泰国基地年产能 400 万台空调、海尔印度基地年产 100 万台空调),带动中国制冷剂出口需求,且全球南北半球旺季互补,弱化国内淡旺季波动。

3. 新场景拓展:新能源汽车 + 数据中心 + 热泵,打开增量空间

除传统家电 / 汽车外,新兴场景成为需求新增长点:

新能源汽车热管理系统升级,单辆车制冷剂用量较传统燃油车增加 30%;

数据中心液冷技术推广,对高效制冷剂需求提升;

热泵采暖全球碳中和背景下,热泵替代燃气 / 电采暖,带动制冷剂用量增长。

4. 需求周期性弱化:全球布局 + 维修刚需,淡旺季差异缩小

全球市场对冲中国制冷剂出口占比高(如 R32 外销配额占比 35%),且南半球空调旺季与北半球相反(北半球淡季时南半球处于旺季),平滑季节性波动;

维修需求刚性存量家电 / 汽车维修需求不受短期经济波动影响,占比提升后进一步降低需求周期性。

三、供需关系总结:长期 “紧平衡” 成常态,支撑价格持续上涨

=》所以巨化股份的逻辑,其实转向了,资源品+消费品的属性。供给刚性,需求持续增长,符合需求牵引的路数!

下面切入到巨化股份的2024年年报先来跟进一下=》

一、核心经营业绩:营收利润双增,制冷剂业务成关键驱动力

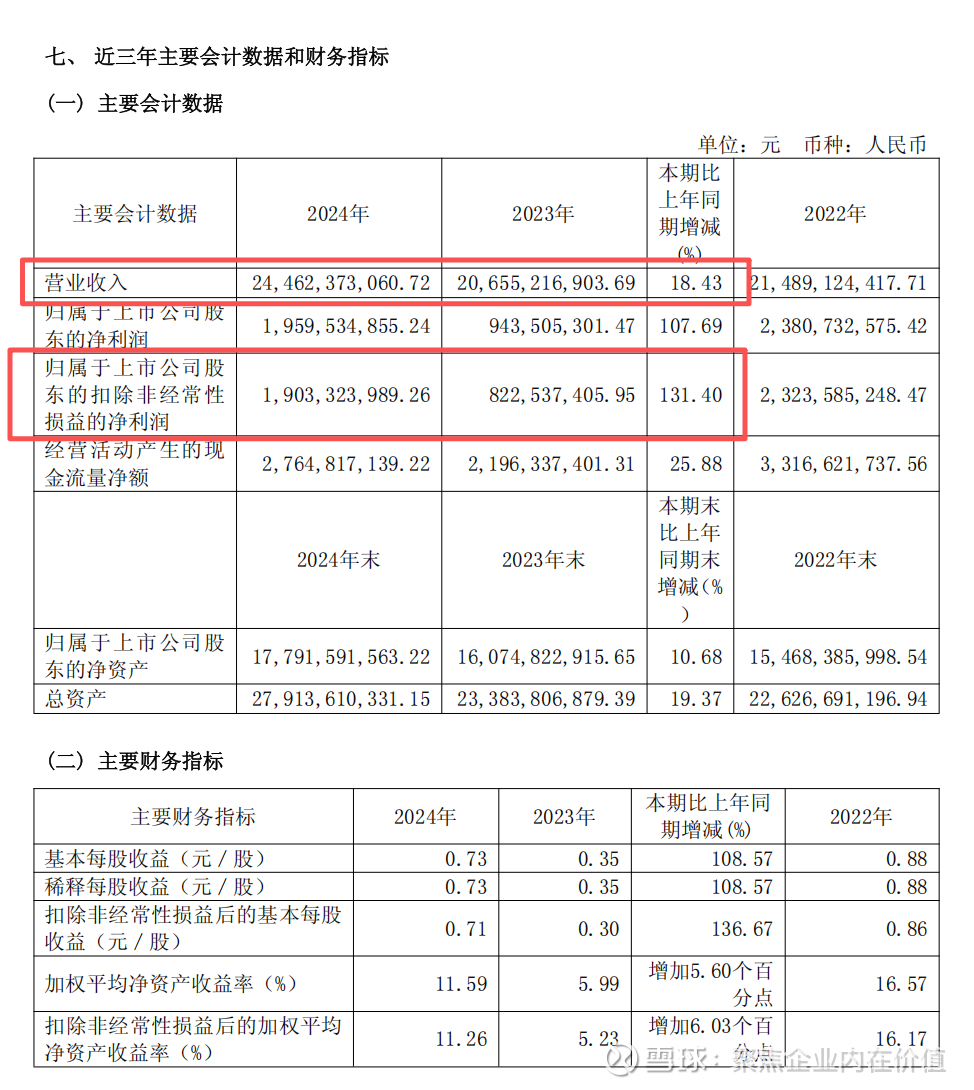

2024 年,巨化股份实现营业收入 244.62 亿元,同比增长 18.43%;归属于上市公司股东的净利润 19.60 亿元,同比大幅增长 107.69%,扣非后净利润 19.03 亿元,同比增长 131.40%,业绩增速显著高于行业平均水平。从季度表现看,营收与净利润呈逐季改善趋势,第四季度营收 65.56 亿元、净利润 7.02 亿元,分别占全年营收的 26.8%、净利润的 35.8%,年末业绩冲刺效应明显。

业绩增长的核心驱动力来自氟制冷剂业务。2024 年第三代氟制冷剂(HFCs)正式进入生产配额管控期,行业供需格局与竞争秩序优化,产品价格合理回归上行,全年制冷剂均价同比上涨 32.69%,贡献营收 94.47 亿元,同比增长 62.69%,毛利率提升至 29.07%,较上年增加 15.94 个百分点。反观非制冷剂业务,受行业 “供强需弱” 影响,含氟聚合物材料、食品包装材料、基础化工产品均价分别同比下跌 16.71%、14.14%、14.27%,但凭借产业链一体化优势,非制冷剂业务仍保持稳定产销,未对整体业绩造成显著拖累。

二、产业布局与市场地位:全产业链优势巩固,全球化布局提速

(一)氟化工产业链:从 “配额优势” 到 “全球龙头”

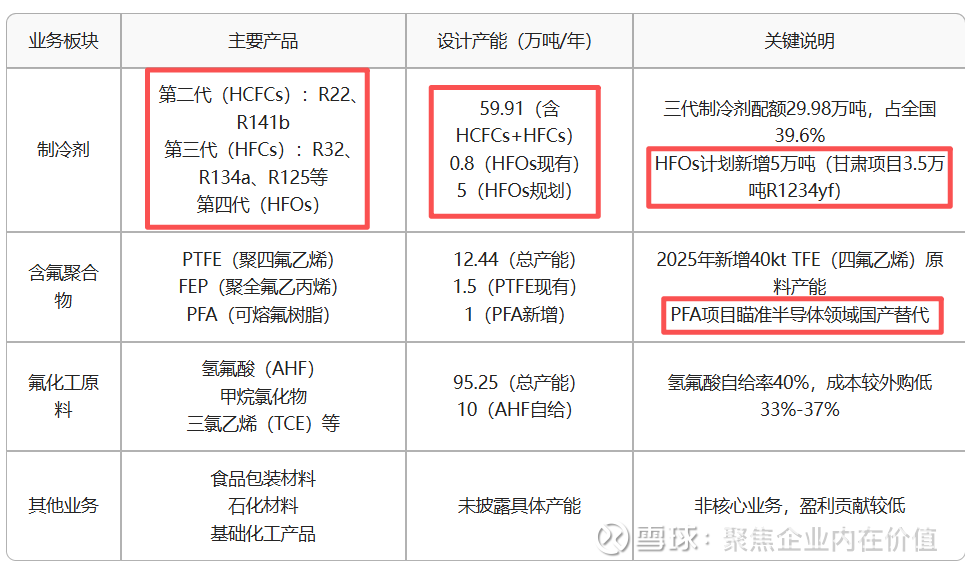

巨化股份拥有国内最完整的氟化工产业链,覆盖氟化工原料(AHF、甲烷氯化物等)、制冷剂(R22、R32、R134a 等)、含氟聚合物(PTFE、PVDF 等)、含氟精细化学品(电子氟化液、三氟乙酸等)四大核心环节,2024 年通过收购飞源化工,进一步新增 8 万吨 HFCs 产能及 12 万吨氟化氢、30 万吨硫酸等配套产能,强化了原料自给与规模优势。

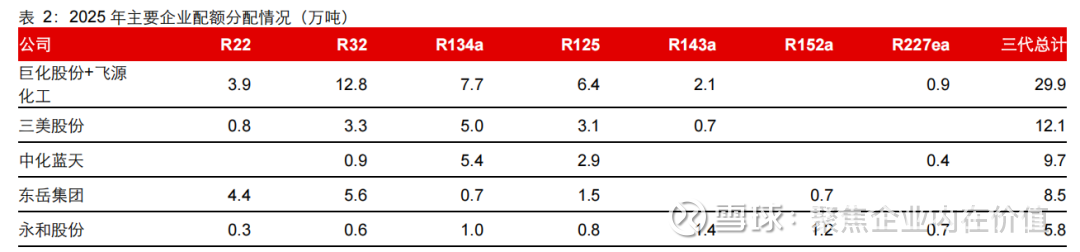

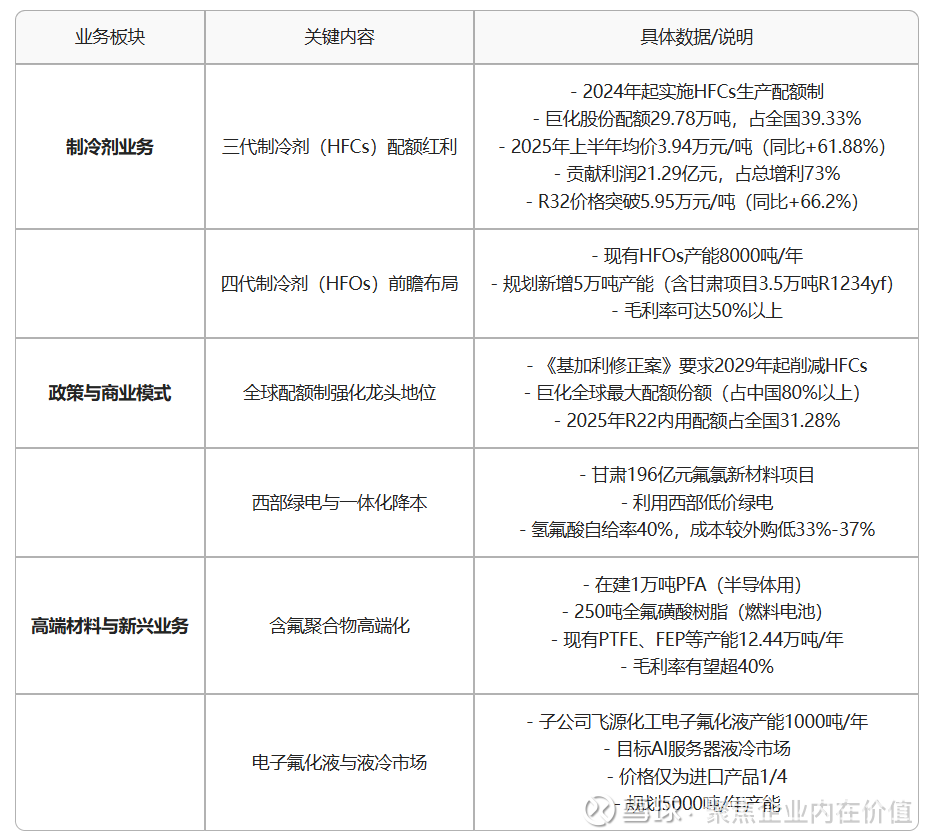

在配额管控背景下,公司氟制冷剂龙头地位进一步巩固。2025 年国家核定公司 HCFC-22 生产配额 3.89 万吨(占全国 26.10%)、HFCs 生产配额 29.98 万吨(占全国 39.6%),主流品种(R32、R125、R134a)配额占比均超 35%,且是国内唯一拥有第一至四代制冷剂产品矩阵的企业,第四代制冷剂(HFOs)产能约 8000 吨 / 年,规划新增近 5 万吨产能,为未来产品迭代奠定基础。

(二)多元化业务:协同支撑,高端化突破

含氟聚合物PTFE、PVDF、FEP 等产品产能国内领先,2024 年研发投入 10.54 亿元(占营收 4.31%),重点推进高性能 PTFE、全氟磺酸树脂等高端产品,其中全氟磺酸树脂可应用于燃料电池质子交换膜,切入新能源赛道。

食品包装材料PVDC 树脂产能全球第一,国内市场占有率超 50%,2024 年启动 2 万吨 PVDC 高性能阻隔材料项目,向医药包装、高端食品包装等高附加值领域延伸。

石化材料己内酰胺、环氧氯丙烷等产品依托宁波基地临港优势,实现差异化发展,2024 年石化材料营收 40.28 亿元,同比增长 45.74%,毛利率提升 2.03 个百分点。

三、财务健康度:现金流充裕,资产结构优化

(一)盈利能力与运营效率

2024 年公司加权平均净资产收益率(ROE)达 11.59%,较上年提升 5.6 个百分点;扣非后 ROE 11.26%,提升 6.03 个百分点,盈利质量显著改善。从成本端看,尽管萤石、无水氟化氢等原料均价同比上涨(萤石 + 10.66%、AHF+5.99%),但通过优化采购策略(错峰采购、集中议价)、提升装置开工率(氟化工原料产能利用率 86.90%),主营业务成本率降至 82.5%,较上年下降 4.2 个百分点。

(二)现金流与资本结构

经营活动产生的现金流量净额 27.65 亿元,同比增长 25.88%,主要来自制冷剂业务回款改善;资产负债率 31.25%,较上年下降 2.1 个百分点,负债以长期借款为主(27.08 亿元,占负债总额 31.0%),财务风险可控。2024 年末公司货币资金 26.25 亿元,为 2025 年固定资产投资(计划 79.67 亿元)及甘肃巨化西部基地项目储备充足资金。

(三)利润分配:高分红回报股东

公司拟以 2024 年末总股本 26.997 亿股为基数,每 10 股派发现金红利 2.3 元(含税),合计派现 6.21 亿元,占当年净利润的 31.69%,近三年累计分红 13.77 亿元,分红比例达 93.17%,充分体现对股东的回报承诺。

四、行业趋势与风险应对

(一)行业机遇:政策与需求双重驱动

政策端《蒙特利尔议定书》基加利修正案持续推进,HFCs 削减时间表明确,配额稀缺性推升制冷剂价格;“双碳” 政策下,绿色制冷剂、含氟新材料等符合产业升级方向,获得政策倾斜。

需求端全球制冷空调保有量增长、数据中心液冷需求崛起(电子氟化液应用)、新能源(PVDF 用于锂电池粘结剂)等领域,为氟化工产品开辟新市场空间。

(二)风险与应对措施

五、未来战略:锚定 “世界一流氟化工企业”

巨化股份明确 “绿色化发展、数智化变革、新质生产力培育” 三大主线,2025 年经营目标为营收 254.22 亿元(同比 + 3.92%),重点推进三大方向:

产能扩张加快甘肃巨化高性能氟氯新材料项目(规划产能含 HFCs、含氟聚合物),打造西部生产基地,平衡区域资源与成本优势;

技术突破聚焦第四代制冷剂、电子化学品、新能源材料,计划新增专利 70 项以上,推动科研成果转化 3 项;

全球化布局依托中东贸易公司、阿联酋基地,提升海外营收占比(2024 年海外营收占比约 15%),目标成为全球氟制冷剂定价权主导者。

总结如下:龙头地位稳固,成长逻辑清晰

巨化股份 2024 年业绩表现亮眼,核心得益于氟制冷剂配额红利释放与产业链一体化优势,非制冷剂业务虽短期承压,但高端化转型与全球化布局为长期增长提供支撑。从财务健康度、行业地位、战略规划看,公司具备 “短期业绩有支撑、长期成长有空间” 的特点,若未来制冷剂价格保持合理区间、高端产品持续放量,有望进一步巩固国内氟化工龙头地位,向世界一流企业迈进。

继续看一下2025年的半年报:

一、公司基本面与经营业绩:业绩大幅增长,龙头地位稳固

(一)核心财务指标:盈利与营收双高增

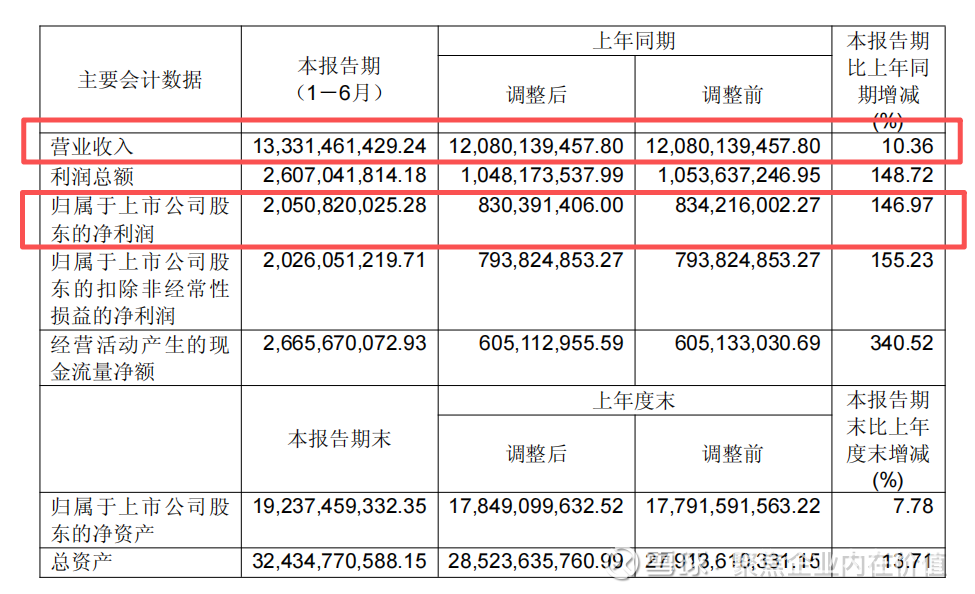

2025 年上半年,巨化股份业绩表现亮眼,核心财务指标同比均实现大幅增长,具体数据如下:

从盈利质量看,扣非净利润增幅高于净利润增幅,且经营活动现金流净额大幅增长,表明公司盈利并非依赖非经常性损益,主营业务盈利能力强劲,现金流储备充足,为后续发展提供坚实支撑。

(二)业务结构:制冷剂成绝对盈利支柱

公司业务涵盖氟化工原料、制冷剂、含氟聚合物材料、含氟精细化学品等多个领域,2025 年上半年各业务板块表现分化,制冷剂业务贡献核心增量:

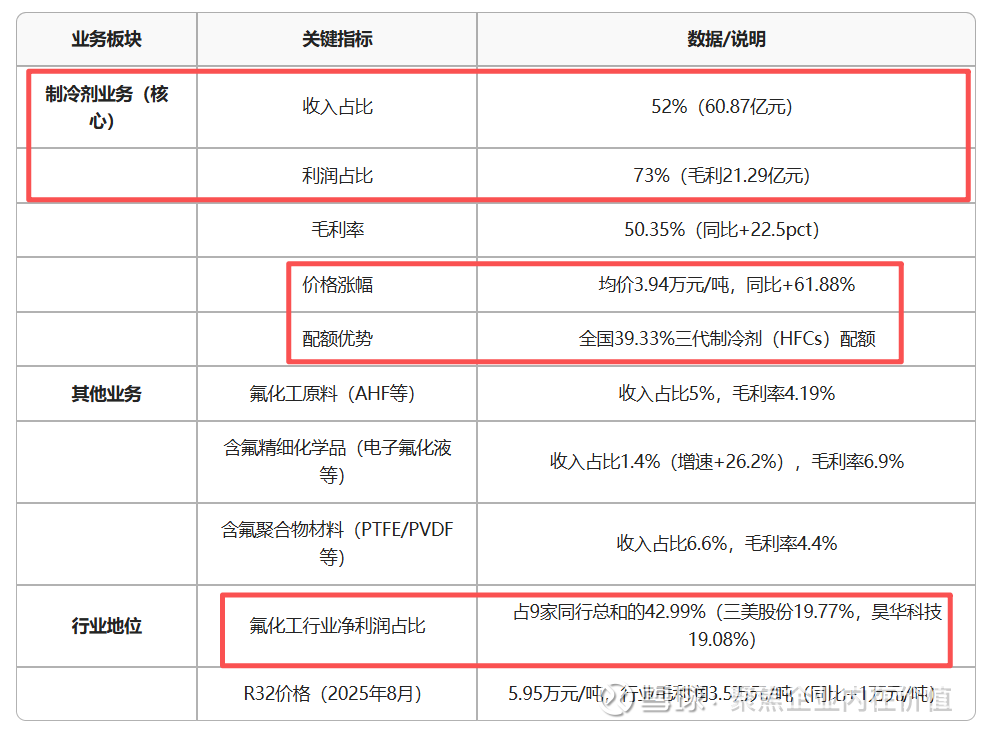

制冷剂业务营收 60.87 亿元,同比增长 55.09%,占总营收比重达 45.7%;均价 3.94 万元 / 吨,同比上涨 61.88%。核心驱动因素是第三代制冷剂(HFCs)实行配额制后,行业过剩产能出清,供需格局优化,价格持续恢复性上涨,叠加公司拥有全球领先的 HFCs 生产配额(2025 年 HFCs 配额 29.78 万吨,占全国 39.33%),市场主导权稳固。

其他业务氟化工原料营收 6.81 亿元(+23.16%)、含氟精细化学品营收 1.86 亿元(+26.22%),受益于下游新兴领域需求增长;含氟聚合物材料、食品包装材料、石化材料营收分别同比变动 4.44%、-18.94%、1.83%,受化工行业整体 “供强需弱” 影响,增长相对平缓。

二、制冷剂业务深度解析:配额制下的 “特许经营” 优势

(一)供给端:配额垄断 + 产能集中,供给刚性极强

政策配额锁定全球供给根据《蒙特利尔议定书》基加利修正案,中国 HFCs 生产配额 2024 年冻结,2029 年起逐步削减。公司作为国内制冷剂龙头,2025 年主要品种配额占比显著领先,如 R32 配额占全国 45.82%、R125 占 38.37%、R134a 占 35.78%,且国内自 2022 年起禁止新建 / 扩建 HFCs 产能,行业无新进入者,供给端长期受限。

产能与技术壁垒高公司拥有完整氟化工产业链,从萤石、无水氟化氢等原料到制冷剂、含氟聚合物等终端产品一体化布局,且在第四代制冷剂(HFOs)领域已形成先发优势 —— 现有两套 HFOs 生产装置(产能约 8000 吨 / 年),计划通过新建 + 技改新增产能近 5 万吨,为应对未来 HFCs 削减储备技术与产能。

(二)需求端:刚性场景扩容,长期增长确定

传统场景:维修需求占比提升,弱化周期以主力品种 R32 为例,仅 40% 用于内销家用空调新装,60% 用于外销及维修市场,存量家电 / 汽车维修需求不受宏观经济波动影响,成为需求 “压舱石”。

新兴市场:全球空调渗透率提升,出海驱动增量北美、澳洲空调渗透率 80%-90%,而中东非、拉美、欧洲渗透率不足 35%,中国家电企业(美的、海尔等)海外建厂带动公司制冷剂出口需求,2025 年上半年制冷剂外销量 15.46 万吨,全球南北半球旺季互补进一步平滑季节性波动。

新场景拓展:打开增长空间新能源汽车(热管理系统升级,单车制冷剂用量增 30%)、数据中心(液冷技术推动高效制冷剂需求)、热泵采暖(碳中和下替代燃气 / 电采暖)等新兴场景,为制冷剂需求提供新增量。

三、成本与供应链:原料价格分化,成本控制有效

(一)主要原料价格涨跌分化

2025 年上半年,公司主要原材料价格呈现 “涨少跌多” 格局,部分原料价格上涨对成本形成压力,但通过供应链管理与规模效应部分抵消:

(二)成本控制措施

产业链一体化降本自有萤石资源保障(衢州萤石保有资源量 872.6 万吨)、副产物综合利用(如副产氯化氢用于生产氯化钙),降低对外购原料依赖。

规模效应与精细化管理主要生产装置开工率稳定,通过 “人工智能 +” 优化生产流程(如 PTFE 智能工厂入选浙江省先进级智能工厂),单耗下降带动成本节约,2025 年上半年主要产品销售成本中 “单耗下降” 增利 1.39 亿元。

=》现在这些企业,全部走到了全产业链一体化降本的方向!

四、战略布局与未来增长点

(一)产能扩张:甘肃基地打开长期空间

公司增资控股甘肃巨化新材料有限公司,实施高性能氟氯新材料一体化项目(总投资 196.25 亿元),项目聚焦 HFOs、含氟聚合物等高端产品,利用西部地区绿电与资源优势,打造绿色化、一体化生产基地。该项目不仅能规避浙江地区环保与能耗约束,还能进一步扩大高端含氟材料产能,适配新能源、半导体等新兴领域需求。

(二)技术创新:研发投入加码,突破高端材料

2025 年上半年研发投入 6.03 亿元,同比增长 11.69%,重点布局:

第四代制冷剂推进 HFO-1234yf、HFO-1234ze 等产品技术提升,适配欧美市场低 GWP(全球变暖潜能值)政策要求。

高端含氟聚合物1 万吨 / 年高品质可熔氟树脂、500 吨 / 年全氟磺酸树脂(用于燃料电池质子交换膜)等项目推进,打破国外技术垄断,进口替代空间大。

电子化学品开发电子级氟化液(氢氟醚 D 系列、全氟聚醚 JHT 系列),用于半导体清洗、数据中心液冷,切入高附加值赛道。

(三)全球化布局:中东基地撬动海外市场

通过子公司全球氟化工工厂有限公司(阿联酋)布局制冷剂产能,利用中东区位优势辐射欧美、东南亚市场,规避贸易壁垒(如美国加征关税),2025 年上半年中东贸易公司实现净利润 912.33 万元,海外市场份额持续提升。

五、风险提示与行业机遇

(一)主要风险

政策风险若全球环保政策进一步收紧(如加速 HFCs 削减、限制 HFOs 使用),可能导致存量产能价值下降。

原材料价格波动硫磺、甘油等原料价格若持续上涨,可能挤压利润空间。

行业竞争风险非制冷剂业务(如石化材料)仍面临化工行业 “内卷式” 竞争,价格承压。

(二)核心机遇

配额制红利延续HFCs 配额削减周期长(2045 年削减至基线 20%),短期供给刚性与需求增长形成 “紧平衡”,制冷剂价格仍有上涨空间。

新兴领域需求爆发新能源汽车、数据中心、热泵等场景快速发展,带动高端制冷剂与含氟材料需求增长。

进口替代加速高端含氟聚合物、电子化学品等领域国产替代进程加快,公司技术优势有望转化为市场份额。

总结如下:从 “周期” 到 “成长”,龙头价值凸显

巨化股份作为国内氟化工绝对龙头,在制冷剂配额制下已摆脱传统化工品 “强周期” 属性,转向 “类消费 / 资源” 属性 —— 供给端配额垄断 + 需求端刚性扩容,支撑业绩长期增长。短期看,制冷剂价格上涨仍将驱动盈利释放;长期看,甘肃基地建设、HFOs 技术储备、高端材料进口替代将打开成长空间,公司有望从 “制冷剂龙头” 向 “全球氟化工综合服务商” 升级。

下面看一下巨化股份的核心净利润贡献来源及占比:

=》这个一目了然,巨化股份就是靠制冷剂业务,贡献了52%的营收,带来了73%的净利润占比。就看制冷剂就行了。

继续=》

巨化股份的核心净利润高度依赖制冷剂业务(占比超70%),其高毛利率(50%+)和配额制下的价格优势是业绩增长的核心驱动力。其他业务板块目前贡献有限,但含氟精细化学品(如电子氟化液)可能成为未来增长点,目前看贡献也不大,保持持续跟踪!

巨化股份目前的产能情况

核心产能特点:

制冷剂龙头地位

三代制冷剂(HFCs)配额全国占比39.6%,全球市占率约37.4%。

R32产能13万吨/年,全球第一。

高端材料布局

在建项目包括1万吨PFA(半导体用)、250吨全氟磺酸树脂(燃料电池)。

电子级氢氟酸纯度达PPT级,液冷氟化液价格仅为进口1/4。

产业链一体化

自配氢氟酸、氯碱等原料,成本优势显著。

下面盘一下未来=》

巨化股份未来净利润增长将呈现“短期靠配额红利、中期靠HFOs升级、长期靠高端材料”的三阶段驱动格局。目前吃的还是配额红利,就是到1000亿市值的这个阶段。

下面看一下当前的情况:

当前是2025年8月31日,股价是38.69元,市值是1044.53亿元,市净率是5.43倍。

2025-2027年的净利润中枢是:45亿 55亿 65亿。不过这个预估的波动也比较大, 正常应该能够达到60亿利润以上,也有给到70亿利润预期的。

下面比较麻烦的其实是如何给估值?如果按照消费品来说,给多少倍?如果按照资源品,给多少倍?过往的估值体系已经随着供需格局的变化,重塑了。

我打算用20倍,25倍估值2个区间来看这块。

20倍市盈率

25倍市盈率

当然如果这个估算到2027年70亿的话,那么给25倍的话,潜在涨幅67.54%。那么还可以看。如果是按照20倍的话,70亿元利润,就是潜在34%涨幅。如果是按照25倍,70 亿的话,潜在涨幅67.5%

目前这个位置,持有的可以继续拿着,没有的,可能不愿意上车。

就这些!