香港交易所 2025年半年报跟进!

直接上图=》

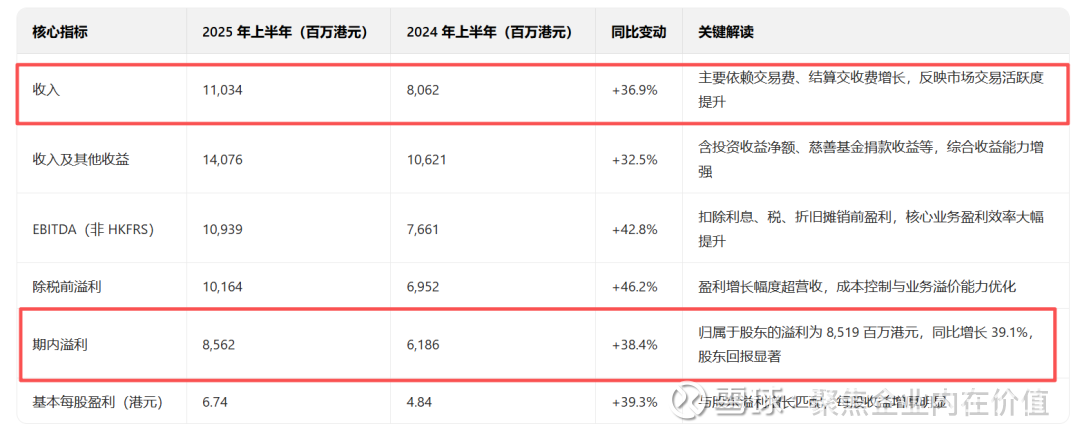

一、核心财务指标:营收与盈利双增长,盈利能力显著提升

2025 年上半年,香港交易所核心财务数据同比均实现正向增长,盈利质量与股东回报能力突出,具体关键指标如下表所示:

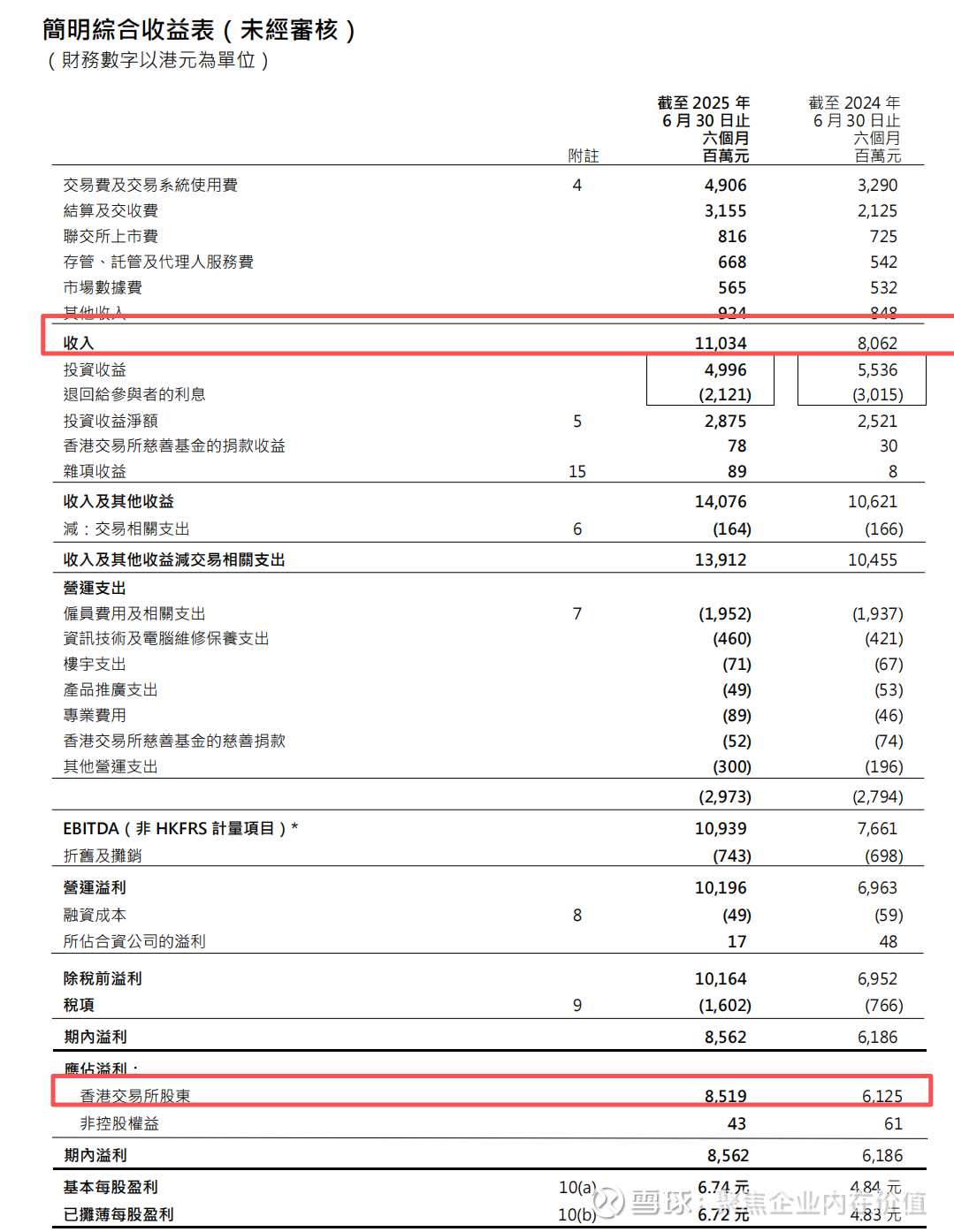

1. 收入结构:交易相关收入成主要驱动力

收入中交易费及交易系统使用费同比增长 49.1%(从 3,290 百万港元增至 4,906 百万港元),主要因联交所及沪深港通股本证券交易、LME 商品合约交易活跃度上升;结算及交收费同比增长 48.5%(从 2,125 百万港元增至 3,155 百万港元),与交易规模增长直接挂钩;此外,上市费、存管托管费等均有 5%-12% 的稳定增长,业务变现能力全面提升。

=》营收的主要增长还是来自于交易费及交易系统使用费!

2. 投资收益:净额增长,对冲策略有效

投资收益净额从 2,521 百万港元增至 2,875 百万港元,同比增长 14.0%。其中,以摊销成本计量的财务资产利息收益 3,605 百万港元,虽较 2024 年的 4,800 百万港元有所下降,但通过外汇掉期合约优化外币现金流、持有高利率存款等策略,抵消了部分收益波动,整体投资组合收益稳定性较强。

3. 成本控制:营运支出平稳,规模效应显现

上半年营运支出 2,973 百万港元,同比仅增长 6.4%,低于收入 36.9% 的增速。其中,员工费用及相关支出基本持平(1,952 百万港元 vs 1,937 百万港元),信息技术及电脑维修保养支出增长 9.3%(因系统升级投入),整体成本率(营运支出 / 收入)从 34.7% 降至 26.9%,规模效应显著。

=》成本增长不明显,不错!

二、业务分部表现:现货与衍生产品双轮驱动,多元业务协同发展

香港交易所将业务分为现货、股本证券及金融衍生产品、商品、数据及连接四大分部,各分部 EBITDA(核心盈利指标)均实现增长,且贡献结构均衡:

关键结论

核心增长引擎现货分部(尤其是沪深港通相关业务)成为上半年业绩增长的核心动力,反映内地与香港资本市场互联互通机制持续发挥效能;

业务抗风险能力衍生产品、数据及连接分部增长平稳,商品分部虽略有下滑但整体稳定,多元业务结构降低了单一市场波动对业绩的影响。

=》说的更直白一些,就是主力还是沪深港通的交易量放大了,这种应该大概率还是国内资金的手笔为主!

三、财务状况:资产流动性充裕,资本结构健康

截至 2025 年 6 月 30 日,香港交易所资产总额达 424,872 百万港元,较 2024 年末(381,629 百万港元)增长 11.3%,财务状况呈现 “高流动性、低负债、强储备” 的特点:

1. 资产端:现金储备充足,金融资产配置合理

现金及等同现金项目173,897 百万港元,较 2024 年末增长 29.4%,流动性储备充裕,可充分应对业务运营及潜在投资需求;

金融资产以公平值计量的财务资产(含溢利 / 亏损、其他全面收益)合计 46,959 百万港元,以摊销成本计量的财务资产 68,662 百万港元,资产配置兼顾收益性与安全性;

使用权资产2,529 百万港元,较 2024 年末增长 115.4%,主要因上半年购入香港交易所总部物业(代價 18 亿港元),长期办公场地布局优化。

2. 负债端:低负债压力,偿债能力无忧

总负债367,421 百万港元,其中流动负债占比 99.2%(364,702 百万港元),主要为向参与者收取的保证金按金(234,508 百万港元)、应付账款等,无长期偿债压力;

借款仅 395 百万港元,较 2024 年末下降 12.6%,负债杠杆极低;

股本权益57,451 百万港元,较 2024 年末增长 5.6%,主要因期内溢利累积,股东权益扎实。

3. 现金流:经营现金流强劲,投资聚焦核心业务

主要业务活动现金流入净额10,069 百万港元,同比增长 72.1%,核心业务现金创造能力突出;

投资活动现金流出3,457 百万港元,主要用于购入总部物业(2,559 百万港元)及固定资产(931 百万港元),投资聚焦长期业务发展;

股息分配向股东派付股息 6,169 百万港元,分红比例稳定,股东回报持续兑现。

四、关键事项与风险提示

1. 重大业务事项

总部物业购置2025 年 4 月同意以 63 亿港元购入香港置地物业作为总部,上半年已支付 18 亿港元并取得部分物业管有权,剩余交易将在 12-18 个月内分阶段完成,此举将优化长期办公资源配置;

股份奖励计划上半年购入 53,767 股股份(耗资 19 百万港元),授予 63,479 股股份(成本 22 百万港元),通过股权激励绑定员工与公司利益。

2. 潜在风险

税务争议联交所及香港结算就沪深港通相关费用的境外利润豁免,与香港税务局存在补加评税争议,已购入 2.81 亿港元储税券应对,暂未对业绩产生实质影响;

或然负债涉及联合交易所赔偿基金(最高 7,100 万港元)、印花税赔偿保证(最高 1.04 亿港元)等,金额较小,风险可控;

市场波动风险业绩与资本市场交易活跃度高度相关,若后续市场成交下滑,可能影响收入增长。

=》目前还是火热期,所以业绩不错,实际上港交所正常要在业绩差的时候布局投资,在业绩好的时候适当进行兑现,目前厂子还火热,等到业绩创历史新高,基本上也差不多了。是一个有长期保底的,阶段性上涨期权!

总结如下:

2025 年上半年,香港交易所在资本市场活跃度提升、互联互通深化的背景下,实现了营收与盈利的双位数增长,业务结构多元协同,财务状况健康稳健。现货分部的高增长验证了其作为内地与全球资本市场连接枢纽的核心价值,而总部物业购置、股权激励等举措则为长期发展奠定基础。后续需关注市场波动、税务争议等潜在风险,但整体而言,公司经营基本面扎实,长期发展前景向好。

其他港交所需要跟进的要点:

1.上半年利润创新高,港股交投活跃度改善,交易相关收入提升是主因。H1 营收增量中,交易费及交易系统使用费、结算及交收费分别同比 + 49%、48%,分别贡献了营收增长的 47%、30%,是业绩创新高的核心驱动。受内外部因素提振,港股交投活跃度跃升,香港现货市场 ADT 达 2402 亿港元,同比增 118%;H1 投资收益 28.8 亿港元,同比 + 14%。资本市场信心提振,港股流动性显著改善,以交易业务为主的商业模式受益。

2. 港股中长期增长逻辑:港交所商业模式使其长期业绩随港股扩容成长,2015 年至今港交所营收 / 港股总市值中枢稳定在万分之 1.2 左右,港股扩容推动盈利中枢持续提升。企业出海需求及外部政策支持下,优质企业赴港上市提升显著,迎来历史机遇。在内地企业国际化拓展和巩固香港国际金融中心地位背景下,未来将有更多优质内地企业赴港上市,进一步提升港股吸引力,助力港交所中长期盈利中枢提升。

=》这个港交所营收/港交所总市值中枢,有点意思,值得关注,作为一个跟踪指标。

3.新股上市数目同比高增,中国香港重回全球新股市场集资额榜首。2025 年上半年,中国香港新股市场延续强劲增长,港交所新上市公司 44 家(25Q1/Q2 分别17/27 家),同比+46.7%;共募集资金 1094 亿港元,同比+716.4%。截止 25Q2末,港交所共有 207 例上市申请正在排队,项目储备较上年末提升 146.4%。

4.港交所具有强稀缺性,业务多元化发展。2025 年市场成交额维持高位,这一增长或得益于香港资本市场态势良好下的中资股估值修复,以及港交所持续优化上市制度吸引更多优质企业赴港上市。港交所战略创新步履不停,随人民币股票交易柜台纳入港股通等多重利好政策推出,港交所凭借“立足中国”的优势,预计将持续受益。

下面继续盘一下最初的逻辑=》企业内在价值:香港交易所

按照香港交易所2025年的净利润中枢155-160亿港币计算,

市盈率35倍,则为5425-5600亿港币,对应股价是:427.89-441.69港币

潜在涨幅21.83-25.76%。

香港交易所,模式简单明了,具备稀缺和较大程度的垄断特质,简直就是大型稳定印钞机,值得长期拥有!

最初的价格已经实现,目前的2025-2027年的净利润中枢的预估已经是170亿港币,190亿港币 200亿港币。

当下是2025年9月2日,股价是451.8港币,是指是5728.09亿港币,市净率是10.07倍。

按照35倍中枢,2026-2027年,190亿港币,200亿港币中枢的话,那么应该是=》

也就是2026年的潜在涨幅是16.1%,这是在牛市火热继续持续的情况下。

目前为止,我感觉持有的,如果未来预期觉得符合,可以继续。场子是否火热是核心。

还是那句话:香港交易所,是一个有长期保底的,阶段性上涨期权!很不错的,可以长期做的公司。

就这些!