企业内在价值:拓普集团

营收,从2011年的16.92亿元,增长到2024年的266亿元,年化复合增速是23.3%;

净利润,从2011年的2.06亿元,增长到2024年的30.01亿元,年化复合增速是21.5%

净资产收益率,2011-2024年的平均值是15.8%

资产负债率,2011-2024年的平均值是40.2%

说实话,公司的运营质量非常不错,战略上也是在正确的路上,盈利能力不差。总体上是一家非常好的公司。

下面开始盘净利润贡献的来源及占比情况:

先从2024年年报开始=》

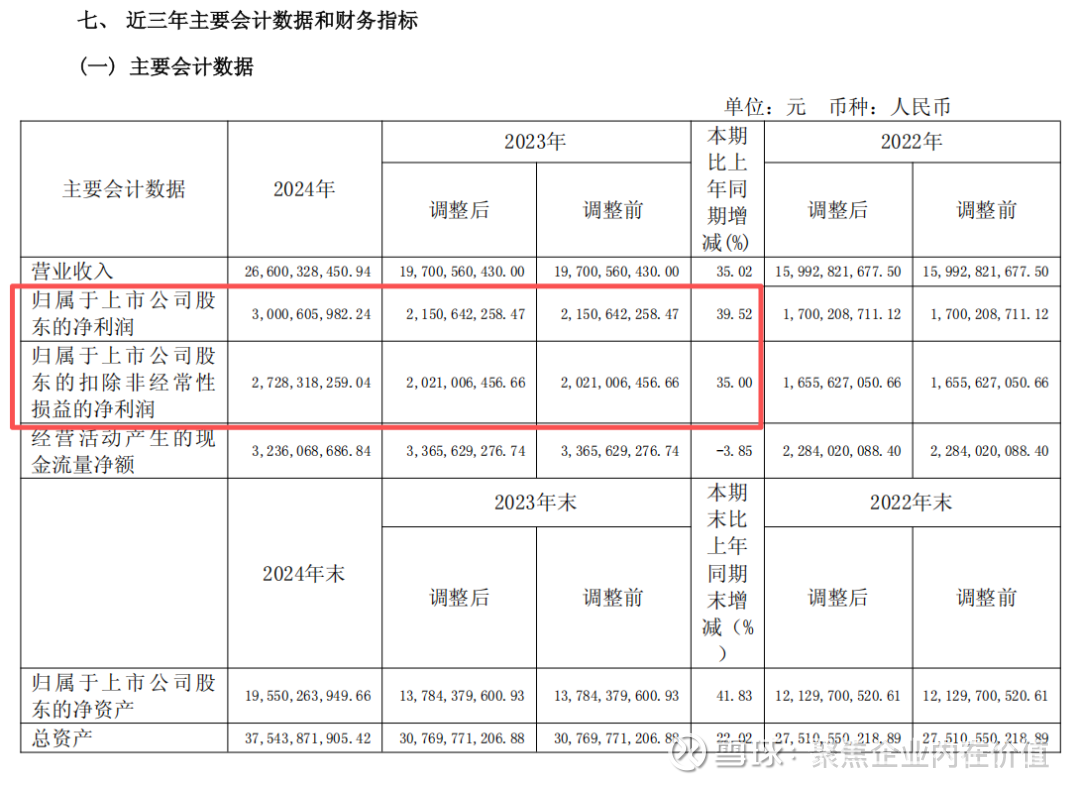

一、核心财务数据:营收利润双增,财务结构稳健

2024 年,拓普集团克服行业波动影响,实现经营业绩高质量增长,关键财务指标表现亮眼:

(一)营收与利润

营业收入全年实现 266.00 亿元,同比增长 35.02%,主要得益于国内外优质客户订单放量,尤其是新能源汽车客户配套业务的快速拓展。

归母净利润达 30.01 亿元,同比增长 39.52%,增速高于营收,体现公司成本控制与产品溢价能力提升;扣非后归母净利润 27.28 亿元,同比增长 35.00%,核心业务盈利能力稳定。

季度表现营收呈逐季增长态势,Q1 至 Q4 分别实现 56.88 亿元、65.34 亿元、71.30 亿元、72.48 亿元,反映下游需求持续回暖,公司产能释放节奏匹配市场需求。

(二)盈利能力与财务健康度

毛利率主营业务毛利率 19.42%,虽同比减少 2.40 个百分点(主要因原材料价格波动及新建工厂投产初期费用较高),但汽车电子(19.42%)、电驱系统(50.90%)等高附加值产品毛利率表现突出,为后续盈利提升奠定基础。

财务结构截至 2024 年末,总资产 375.44 亿元(同比 + 22.02%),归属于母公司所有者权益 195.50 亿元(同比 + 41.83%),资产负债率 47.84%,较上年末下降,财务杠杆控制合理;经营活动产生的现金流量净额 32.36 亿元,虽同比下降 3.85%,但仍能覆盖资本开支,现金流安全性较强。

(三)利润分配

公司拟以赎回可转债后的最新总股本 17.38 亿股为基数,每 10 股派发现金股利 5.19 元(含税),合计派现 9.02 亿元,占合并报表归母净利润的 30.06%,符合公司 “未来三年(2024-2026 年)股东分红回报规划” 中 “单一年度现金分红不低于当年可供分配利润 30%” 的承诺,兼顾股东回报与长期发展资金需求。

二、业务运营:汽车零部件主业稳固,机器人业务破局

(一)汽车零部件:平台化 + 国际化双轮驱动

产品矩阵与客户拓展

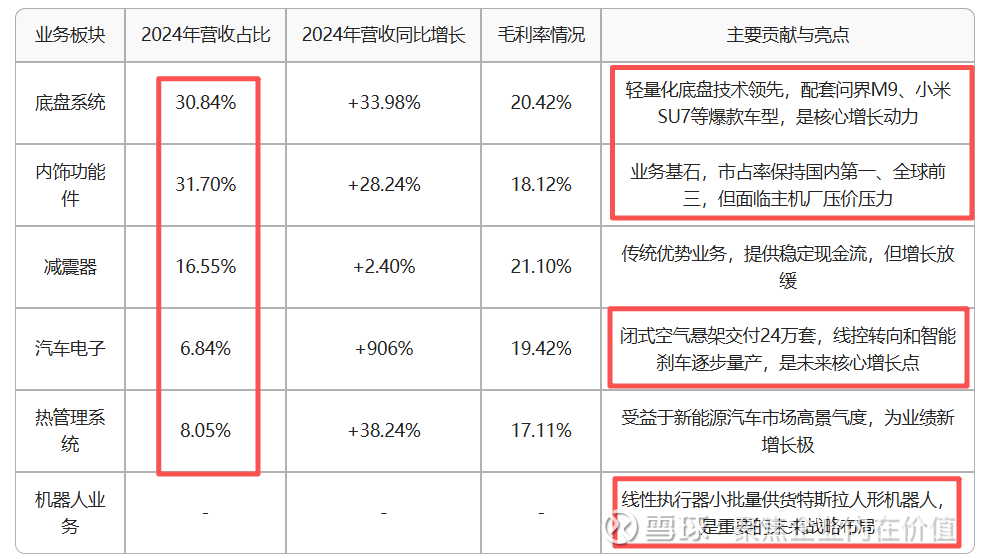

平台化优势已形成 NVH 减震系统、内外饰系统、轻量化车身、智能座舱部件、热管理系统、底盘系统、空气悬架系统、智能驾驶系统八大产品线,单车配套金额约 3 万元,较传统零部件企业更具综合服务能力。2024 年汽车电子业务营收 18.20 亿元(同比 + 907.63%),空气悬架、线控制动 IBS 等项目量产放量,成为新增长极。

客户结构国内与华为 - 赛力斯、理想、蔚来、比亚迪等头部新能源车企合作深化,单车配套金额持续提升;国际市场突破显著,与美国创新车企 A 客户、RIVIAN 及 FORD、GM、BMW 等传统车企在新能源领域展开全面合作,海外营收 62.15 亿元(同比 + 7.65%),全球化布局成效初显。

产能与制造升级

产能布局国内推进杭州湾八期 / 九期、济南、河南工厂建设;海外墨西哥一期投产、二期筹划,波兰工厂二期筹备,泰国基地加速筹建,可灵活应对国际贸易环境变化,降低关税与物流成本。

智能制造推行数字化工厂建设,应用 MES 系统实现质量追溯与精益生产,新建工厂通过虚拟仿真 DFM 技术缩短量产周期,电子膨胀阀全自动生产线投产后当年交付超 50 万件,生产效率与质量稳定性领先行业。

(二)机器人业务:开辟第二增长曲线

2024 年,拓普集团将机器人业务列为战略重点,依托汽车电子技术积淀实现快速突破:

技术优势凭借在 IBS 线控制动、电机、电控等领域的技术积累,切入机器人执行器(直线 / 旋转执行器、灵巧手电机)核心部件研发,具备电机自研、精密制造、多部件集成能力,已向客户多次送样,项目进展迅速。

业务规划拆分设立电驱事业部,配置独立团队与资源,布局机器人躯体结构件、传感器、足部减震器等产品,打造平台化产品矩阵。据机构预测,全球机器人行业容量可达百万亿元级别,公司有望借助先发优势抢占市场份额。

三、研发与创新:高投入筑牢技术壁垒

(一)研发投入与成果

2024 年研发费用达 12.24 亿元(同比 + 24.11%),占营收比例 4.60%,重点投向以下领域并取得关键突破:

汽车核心技术自主研发的锻铝球铰控制臂通过严苛测试(600 万次磨损零失效),成为国内首家获某国际客户认证的全球控制臂供应商;闭式空气悬架(C-ECAS)大规模量产,智能刹车系统(IBS)搭载红旗新能源车型实现 29.68 米百公里制动距离,IBS 2.0 版本研发启动。

热管理系统新一代九通电子水阀助力整车冬季续航提升 20%+、系统降本 30%+,电子膨胀阀实现全系列布局,热管理 2.0 版本模块核心部件全栈自研,轻量化、智能控制、可靠性等指标行业领先。

(二)研发团队与体系

公司在北美、欧洲、深圳、宁波等地设立研发中心,组建 4000 余人科研团队(含近 200 名硕士 / 博士),持有 31 项软件著作权及多项发明专利,通过 ISO26262-ASIL D、ASPICE-LEVEL 2 等国际认证,研发体系与国际车企标准全面对接。

四、战略布局:全球化 + 多元化,应对行业变革

(一)全球化产能网络

为匹配国际客户需求与国内车企出海趋势,公司加速海外布局:

墨西哥基地一期投产满足北美客户就近配套需求,二期筹划进一步扩大产能;

欧洲基地波兰工厂二期筹备,承接欧洲本土订单,贴近 BMW、MERCEDES-BENZ 等客户;

东南亚基地泰国工厂(占地 185 亩)计划 2026 年初投产,覆盖东南亚市场并辐射全球,利用区域成本优势提升盈利。

(二)业务多元化延伸

横向拓展从汽车零部件向机器人核心部件延伸,挖掘 “汽车 + 机器人” 协同效应(如电机、电控技术复用);

纵向整合收购芜湖长鹏汽车零部件有限公司,提升内饰产品市场占有率,打通供应链产能制约,巩固行业地位。

五、风险控制与应对

公司已建立完善的风险防控体系,针对核心风险制定应对策略:

原材料与汇率风险通过规模化采购、技术革新降本,利用远期结汇等工具对冲汇率波动;

关税与贸易风险全球化工厂布局分散单一区域政策风险,同时拓展出海车企客户,平衡区域需求;

产能爬坡风险新建工厂实施专项管理,加快投产达产节奏,待工厂达到盈亏平衡后,将释放利润弹性。

六、未来展望:聚焦新能源与机器人,冲刺千亿目标

2025 年,公司将围绕 “科技拓普” 战略,重点推进:

市场拓展深化 Tier0.5 级合作模式(与客户同步研发、深度绑定),扩大国内外战略客户朋友圈,提升单车配套金额;

产能释放完成前湾新区 9 期 / 10 期工厂建设,启动机器人产业基地(占地 150 亩),海外基地按计划投产;

技术落地推动汽车电子、空气悬架、机器人执行器等项目量产,实现研发成果向收入转化;

成本优化通过精益生产、规模效应摊薄研发与折旧费用,推动毛利率回升。

长期来看,公司有望依托平台化产品优势、全球化产能布局与机器人业务突破,成长为千亿级中国汽车零部件龙头企业,并向世界级零部件供应商迈进。

=>Tier 0.5的模式,粘性还是非常牛的。拓普集团,我比较喜欢的一点就是聚焦核心客户,先把最牛掰的攻占下来,然后再辐射全球,先搞定最难的,剩下的都好搞定!

继续=》

从营收占比上,还是底盘系统,内饰功能件,减震器是核心。汽车电子在放量。而未来,我感觉最核心的还是卡位特斯拉的机器人业务,这个是我最看好的方向,因为有着星辰大海的预期。

拓普集团的核心利润来源于其传统优势业务(底盘、内饰、减震)的稳定贡献和汽车电子等新兴业务的迅猛增长。其独特的Tier 0.5商业模式和积极的全球化布局是持续盈利的关键。同时,对机器人业务的战略卡位为其未来增长打开了想象空间。

继续=》

2025年半年报

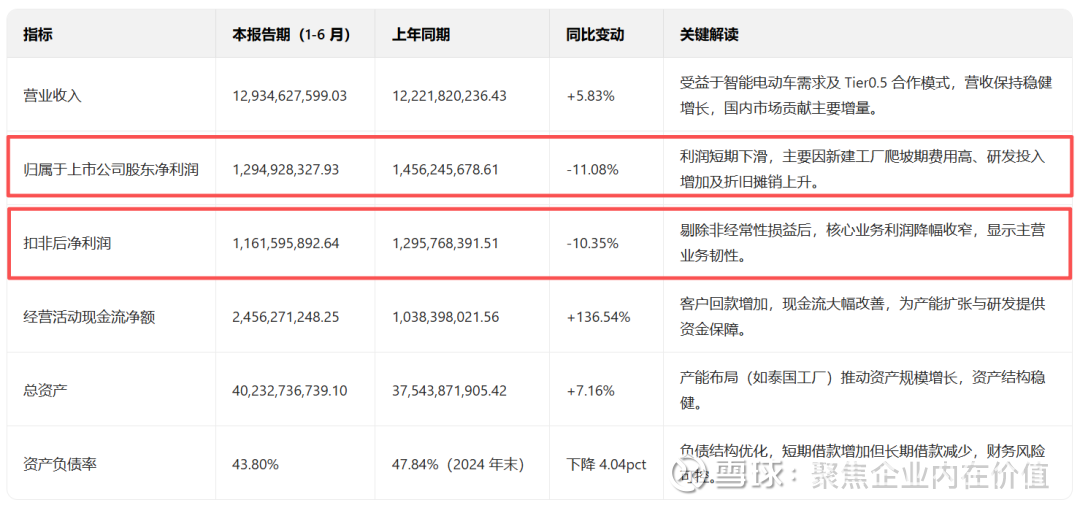

二、财务核心数据:营收稳增,利润短期承压,现金流大幅改善

1. 核心财务指标(单位:元)

2. 利润下滑的核心原因

成本端新建工厂(如墨西哥、泰国)试产阶段管理费、制造费较高(单厂年均数千万);研发费用增至 7.05 亿元(同比 + 32.21%),重点投入空气悬架、线控底盘等核心技术。

结构端部分产品毛利率下滑(如减震器毛利率降 1pct、电驱系统降 21.76pct),但高毛利产品(空气悬架、汽车电子)尚未大规模放量,短期拉低整体盈利。

=>四个字,国外投入期,毛利率也掉了。

三、业务分析:汽车零部件为主,机器人 + 热管理开辟新增长曲线

1. 主营业务:八大产品线覆盖智能汽车核心需求

公司核心业务为汽车零部件,细分产品表现如下(单位:元):

区域表现国内市场营收 92.70 亿元(同比 + 13.07%),受益于国内新能源汽车渗透率提升;国外市场 29.06 亿元(同比 - 11.24%),主要因欧洲、北美客户产能调整,波兰、墨西哥工厂逐步补位。

2. 战略新业务:机器人 + 液冷,打开百万亿级市场空间

(1)具身智能机器人:拆分电驱事业部,抢占核心部件赛道

行业机遇2025 年具身智能写入《政府工作报告》,全球市场容量预计达百万亿元,可替代数亿人岗位,应用于智能制造、医疗等场景。

公司优势依托线控制动(IBS)技术积淀,掌握电机、减速机构、控制器等核心能力,已向客户送样直线执行器、旋转执行器、灵巧手电机。

推进节奏拆分电驱事业部,配置独立团队,目标实现 “每台机器人数十个执行器,单机价值数万元” 的商业化突破。

(2)热管理跨界:从汽车到液冷服务器,打开第二增长曲线

技术落地热管理 2.0 模块实现多通水阀、电子膨胀阀等核心部件全栈自研,冬季续航提升 20%、系统降本 30%。

新领域突破切入 AI 液冷服务器赛道,研发液冷泵、流量控制阀等产品,获华为、NVIDIA、META 等客户认可,首单 15 亿元已落地。

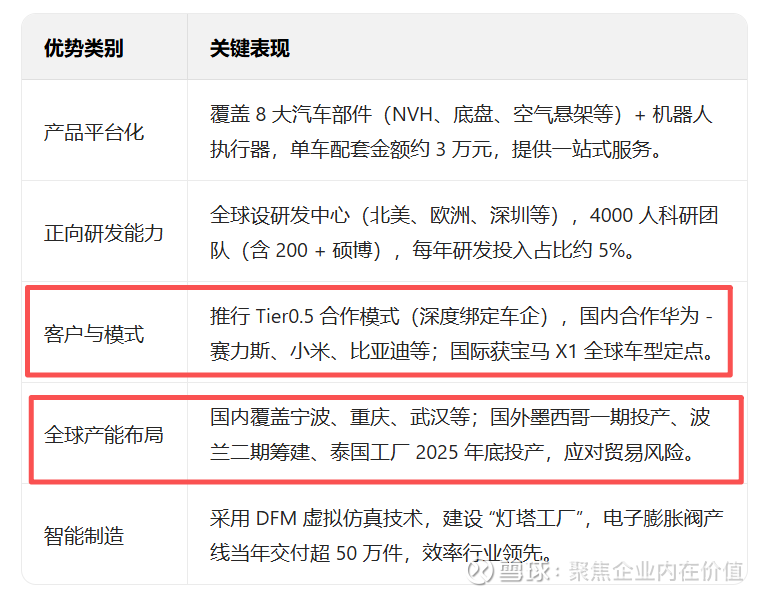

四、核心竞争力:五大优势构建行业护城河

拓普集团的竞争力源于全产业链布局与长期技术积累,核心可概括为以下维度:

五、风险与未来展望

1. 主要风险

行业波动风险全球汽车供应链受地缘政治、原材料价格影响,若新能源汽车渗透率不及预期,可能影响订单。

新业务拓展风险机器人、液冷服务器等新业务需持续研发投入,商业化进度存在不确定性。

产能爬坡风险新建工厂(如泰国、墨西哥)短期费用高,若达产进度滞后,可能拖累利润。

2. 未来规划

产能推进杭州湾九期、河南、泰国一期工厂建设,2025 年底泰国工厂投产,提升全球配套能力。

技术重点突破线控底盘(IBS 2.0、EMB)、空气悬架(2025 年产能达 150 万台套)、机器人执行器。

市场深化与国内外车企合作,拓展东南亚、北美市场,提升海外营收占比。

总结如下:

拓普集团 2025 年上半年呈现 “营收稳增、现金流改善、新业务破局” 的特点:传统汽车零部件业务提供基本盘,机器人、液冷服务器等新业务打开长期增长空间。短期利润承压是产能扩张与研发投入的阶段性结果,随着新工厂达产、高毛利产品放量,未来盈利有望修复。对于长期投资者,可重点关注其在智能汽车核心部件的市占率提升及机器人业务的商业化进展。

总而言之,拓普集团到了下一阶段了。目前算是阶段性的攻坚期,成本转换结束后,应该就开始贡献利润了。原有的业务,需要关注一下持续度。

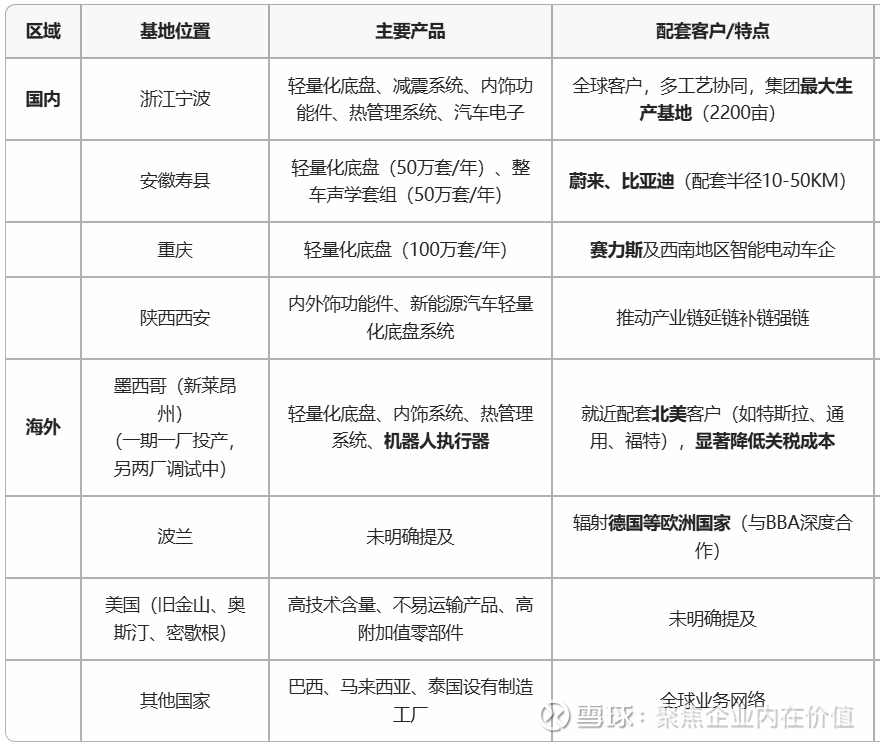

继续梳理一下拓普集团的产能情况:

先说一句,拓普集团的产能比较多,先从生产基地角度切进去=》

拓普集团的生产布局有以下几个显著特点:

1.国内“集群化”布局:在国内,拓普集团的生产基地并非均匀分布,而是紧密围绕核心客户集群进行建设,例如安徽寿县基地配套蔚来和比亚迪,重庆基地配套赛力斯。这种“贴身”服务能显著降低物流成本,提升响应速度(QSTP)。

2.海外“战略性”布局:在海外,拓普集团的工厂选址则主要考虑规避贸易壁垒(如墨西哥工厂规避北美关税)和贴近高端市场(如波兰工厂服务欧洲BBA客户)。这表明其海外扩张具有明确的战略目的性。

3.产品“协同化”生产:尤其在宁波大本营,拓普集团注重多工艺、多品种的协同生产,以提升工厂和设备利用率(OEE),从而实现成本优化。

总结:拓普集团通过国内“贴近客户” 和海外“规避风险+贴近市场” 的双轮驱动布局,构建了一个高效、灵活且抗风险能力强的全球生产网络。这不仅保障了其现有业务的稳定交付,也为未来承接更多全球订单,特别是新能源汽车和机器人领域的爆发奠定了坚实的产能基础。

差不多了,这块目前的感知就是这样的,拓普集团的核心还是聚焦核心大客户,推动平台式研发配套带来的头部效应,这种模式优势很明显,弊端也很明显。就个人而言,我是支持这种模式的,足够聚焦,足够优秀。

下面开始盘未来=》拓普集团未来的净利润增长的驱动因素有哪些?

拓普集团未来净利润的增长,一方面得益于其汽车电子、空气悬架等核心产品在新能源汽车渗透率提升和智能化升级背景下的持续放量;另一方面,则来自于其在机器人执行器和AI液冷这两个新兴领域的前瞻布局和突破,这些新业务有望开辟广阔的成长空间。

=》所以本质上,还是后续看新开发业务的,汽车电子,空气悬架,中远期看机器人和AI液冷。AI液冷这个赛道,看起来也开始有走向拥挤的趋势。

同时,拓普集团的净利润增长也面临一些挑战:

客户集中度风险:公司对特斯拉等头部客户的依赖度较高(营收占比超30%),这些客户的销量波动可能会直接影响拓普的订单和业绩。

新业务量产进度:机器人执行器和AI液冷业务的未来增长,很大程度上取决于其量产进度和市场需求能否达到预期。

行业竞争与成本压力:汽车零部件行业竞争激烈,可能面临价格压力。同时,快速的产能扩张带来了较大的资本开支和折旧摊销,短期内可能对利润造成压力。

前面看下来差不多了,结合拓普集团这样的体量,我的感觉就是可以阶段性做,公司的调整很可能不可避免,主要是原有大头的主营业务决定的,下跌主要来自于这块的压力,上涨主要是新业务,汽车电子、空气悬架等核心产品的业绩落地,以及机器人执行器和AI液冷的崛起预期。

下面开始看估值了!

当前是2025年9月6日,拓普集团,股价63.39元,市净率 4.88倍,市值 1101.61亿元。

2025-2027年的净利润中枢是33亿元,42亿元,54亿元。

市盈率角度

平均市盈率是42倍,低的时候14.73倍,高的时候45.2倍,这个波动也不小。近些年来有下降趋势,可以理解,汽车行业这块整体上保有量和渗透率都上来了,现阶段,我趋向于30倍 35倍。

市净率角度

平均市净率 4.31倍,低的时候到过2.0倍,高的时候到过9倍,说明拓普集团的波动还是比较大的。

从市盈率和市净率的波动看,拓普集团的持仓体验也是有那么点儿惊心动魄了。30-80%的波动,是不小的,即便拿到手里面,也要做好连续跌3-5个月,然后上涨是连续1-2个月的心理准备。

下面,我说一下我的看法,取30倍 35倍 来分别看

市盈率 30 倍情况

市盈率 35 倍情况

就我个人而言,当前阶段,我倾向于30倍,因为未来大概率趋向于25倍 20倍。机器人业务占比还没起来,阶段性回到35倍也是有可能的。

如果是当下这种情况,考虑到拓普集团调整的能力看,43.56-46.47元,也就是750-800亿市值的时候,我考虑介入。对了,我对拓普集团的认知,一直还是阶段做的思路。主要还是新老业务交织的问题。

对了,按照归类的话,这属于一半常规主题+一半大主题(机器人+液冷)+常规业绩增速(连续3年,年均净利润复合增速20%左右),感觉是一个6.5-7分的筛选标的。

拓普集团其他需要跟踪的要点:

1.机器人业务板块全面进展,形成平台化产品布局。公司与客户从直 线执行器开始合作,鉴于公司在 IBS 方面的研发经验及积累,迅速 获得客户好评后,又启动了旋转执行器的研发,然后又开始研发灵 巧手电机等产品,已经多次向客户送样,项目进展迅速。公司还积 极布局机器人躯体结构件、传感器、足部减震器、电子柔性皮肤等, 进一步形成机器人业务的平台化产品布局。

=》这算我最看好的方向!

2.热管理系统研发与制造能力全面提升,布局数据中心液冷等业务领 域。公司全面构建热管理系统模块及部件的研发与制造能力,研发 各类多通阀、电子膨胀阀、电子水泵、阀板、散热器、气液分离器 等产品。公司凭借强大的研发实力,成功实现热管理系统 2.0 版本 模块核心子部件全栈自研。除在汽车行业的成熟应用外,公司将热 管理技术及产品,应用于液冷服务器、储能、机器人等行业,并取 得首批订单 15 亿元,为公司开拓了全新的市场增长领域。公司快速拓展数据中心液冷等新兴业务并实现订单落地,充分彰显 了公司强大的基础研发和业务拓展能力,机器人与液冷等新兴业务 的拓展有望为公司开辟汽车业务以外的全新成长曲线。

3.产品端,25H1,公司内饰功能件实现营收约 43.66 亿元,同比约 +11.72%;底盘系统实现营收约 37.08 亿元,同比约-2.16%;减震器实 现营收约 20.40 亿元,同比约-4.83%;汽车电子实现营收约 10.75 亿 元,同比约+52.06%;热管理实现营收约 9.80 亿元,同比约+6.72%; 电驱系统实现营收约 0.08 亿元,同比约+22.12%;客户端,据 Marklines,25Q2,特斯拉产量约 41.39 万辆,同比约-7.69%;赛力斯产 量约 13.18 万辆,同比约+10.91%;比亚迪产量约 108.90 万辆,同比 约+6.80%;吉利产量约 93.62 万辆,同比约+32.69%,小米产量约 8.44 万辆,同比约+220.24%;理想产量约 11.11 万辆,同比约+16.26%。

4.公司与美国的创新车企 A 客户、RIVIAN 等以及 FORD、GM、 STELLANTIS、BMW、MERCEDES-BENZ 等车企均在新能源汽车领 域展开全面合作,已先后获得宝马 X1 全球车型及 N-Car 全球新能源 平台的产品定点。公司墨西哥一期项目全部投产,波兰工厂二期也在 筹划中,泰国工厂预计将于 2025 年底建成投产,国际化战略加速。新 领域开拓方面,公司快速研发出液冷泵、温压传感器、各类流量控制 阀、气液分离器、液冷导流板等产品,并已经向华为、A 客户、NVIDIA、 META 及各企业客户和各数据中心提供商对接。公司将热管理技术及 产品,应用于液冷服务器、储能、机器人等行业,并取得首批订单 15 亿元。公司与客户从直线执行器开始合作,后启动了旋转执行器、灵 巧手电机等产品,已多次向客户送样。公司还积极布局机器人躯体结 构件、传感器、足部减震器、电子柔性皮肤等,进一步形成机器人业 务的平台化产品布局。

5.依托研发创新及数智制造能力,公司汽车电子 类产品订单开始放量,预计空悬产能将于 2025 年提升至约 150 万台套, 同时 IBS 产品的多个项目已开始量产,并与红旗、赛力斯联合研制 EMB 项目。

6.25H1 公司全面配套国内优质主机厂客户,对冲海外大客户销量波动,营收 实现同比稳健增长。分业务来看:1)汽车电子业务受益于空悬产品迅速放 量,H1 营收同比+52.1%至 10.7 亿元;2)实现热管理系统核心子部件全栈 自研,H1 营收同比+6.7%至 9.8 亿元;3)公司收购芜湖长鹏进一步提升内 饰件市占率,新型材料门内饰板已成功获得 LUCID 等新能源车企订单, H1 内饰功能件业务营收同比+11.7%至 43.7 亿元。公司推进平台化战略提 升战略客户配套价值量,同时加快拓展国际客户,已取得宝马 X1 全球车型 及 N-Car 全球新能源平台的定点,公司营收有望加速成长。

7.2025 H1 公司实现营业收入 129.3 亿 元,同比+5.8%。分业务来看,内饰功能件收入 43.7 亿元(同比+11.7%)、锻铝控制臂收入 37.1 亿元(同比-2.2%)、橡胶减震收入 20.4 亿元(同比-4.8%)、热管理系统 收入 9.8 亿元(同比+6.7%),汽车电子业务收入 10.7 亿元(同比+52.1%),电驱系 统收入 0.1 亿元(同比+22.1%)。其中,汽车电子业务增速较快,主要受益于空气悬 架、智能座舱、线控制动、线控转向等项目进入规模化量产阶段。

=》目前汽车电子的贡献增速比较快!

8.公司深化 Tier0.5 平台化战 略,客户结构持续优化,在国内与华为-赛力斯、小米、吉利、比亚迪、奇瑞、理想、 蔚来等新能源车企合作不断扩大;通过收购长鹏提高内饰市占率,提高盈利能力。在 巩固汽车主业的同时,公司积极开拓新增长曲线:1)液冷业务:公司将热管理技术 拓展至液冷服务器、储能等领域,已取得首批订单 15 亿元,并与华为、英伟达、META 等头部客户积极对接,有望成为公司未来新的增长点。2)机器人业务:依托在电机、 电控、减速机构等领域的技术积淀,已向客户交付直线执行器、旋转执行器、灵巧手 电机等多种样品,并积极布局躯体结构件、传感器等产品,平台化布局逐步成型。

=》拓普集团有一个点就是,一做就是平台化布局,这个东西优势和缺点都很明显,就是前期投入大,后期做出来的话,产出也大,有点儿集中精力干大事的那种状态!

中规中矩,拓普集团可能过了最好的时候,但依旧有价值在。

就这些!