企业内在价值:三花智控

聚焦企业内在价值

· 上海

零部件里面,我最想要关注的是拓普集团,三花智控,银轮股份,尤其是前两者,其中拓普集团已经覆盖,今天主要看三花智控。

直接上图:

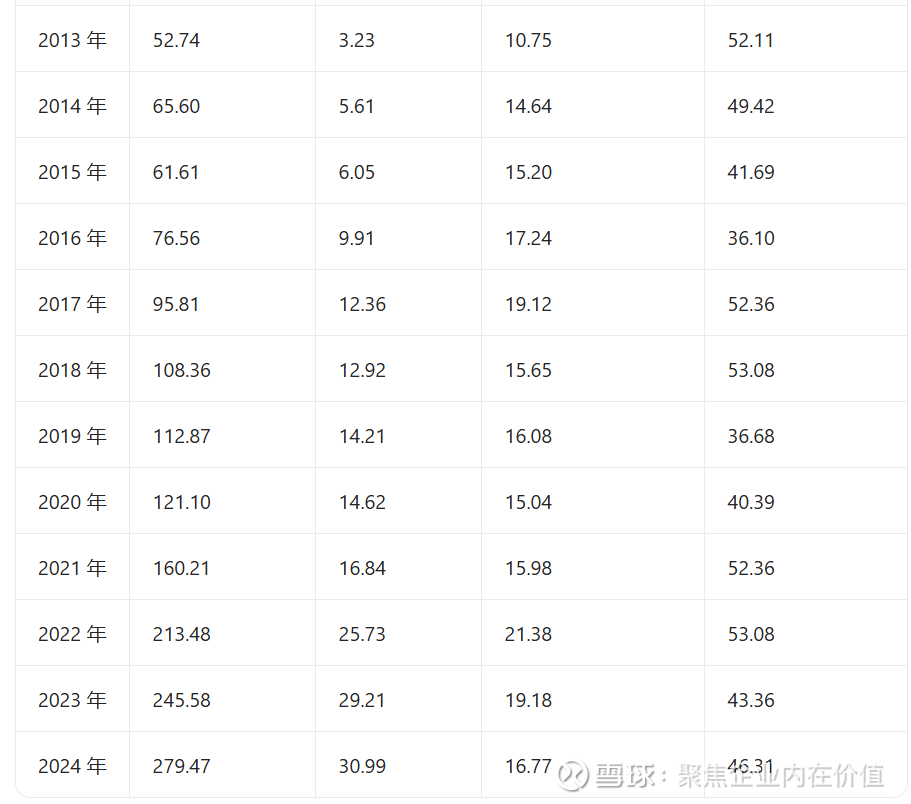

营收,从2002年的1.34亿元,增长到2024年的279.47亿元,年化复合增长率是31.58%;

净利润,从2002年的0.164635亿元,增长到30.99亿元,年化复合增长率是32.77%

净资产收益率,2002-2024年的平均值是16.43%;

资产负债率,2002-2024年的平均值是43.85%。

梳理如下图:

就俩字:牛掰!这个运营质量,绝对是顶尖级别的,没什么好说的,必须纳入。

继续=》

先从2024年年报开始

一、公司基本概况与治理

(一)基础信息

公司定位全球最大的制冷控制元器件制造商、全球领先的汽车热管理系统控制部件制造商,核心产品如空调电子膨胀阀、四通换向阀、车用电子膨胀阀等市场占有率全球第一。

核心业务分为制冷空调电器零部件业务(应用于空调、冰箱、冷链物流等

点击查看全文