2025年减肥药行业阶段性跟踪!

得有3个月没看这块了,想着做一个阶段性跟踪梳理,找找感觉!

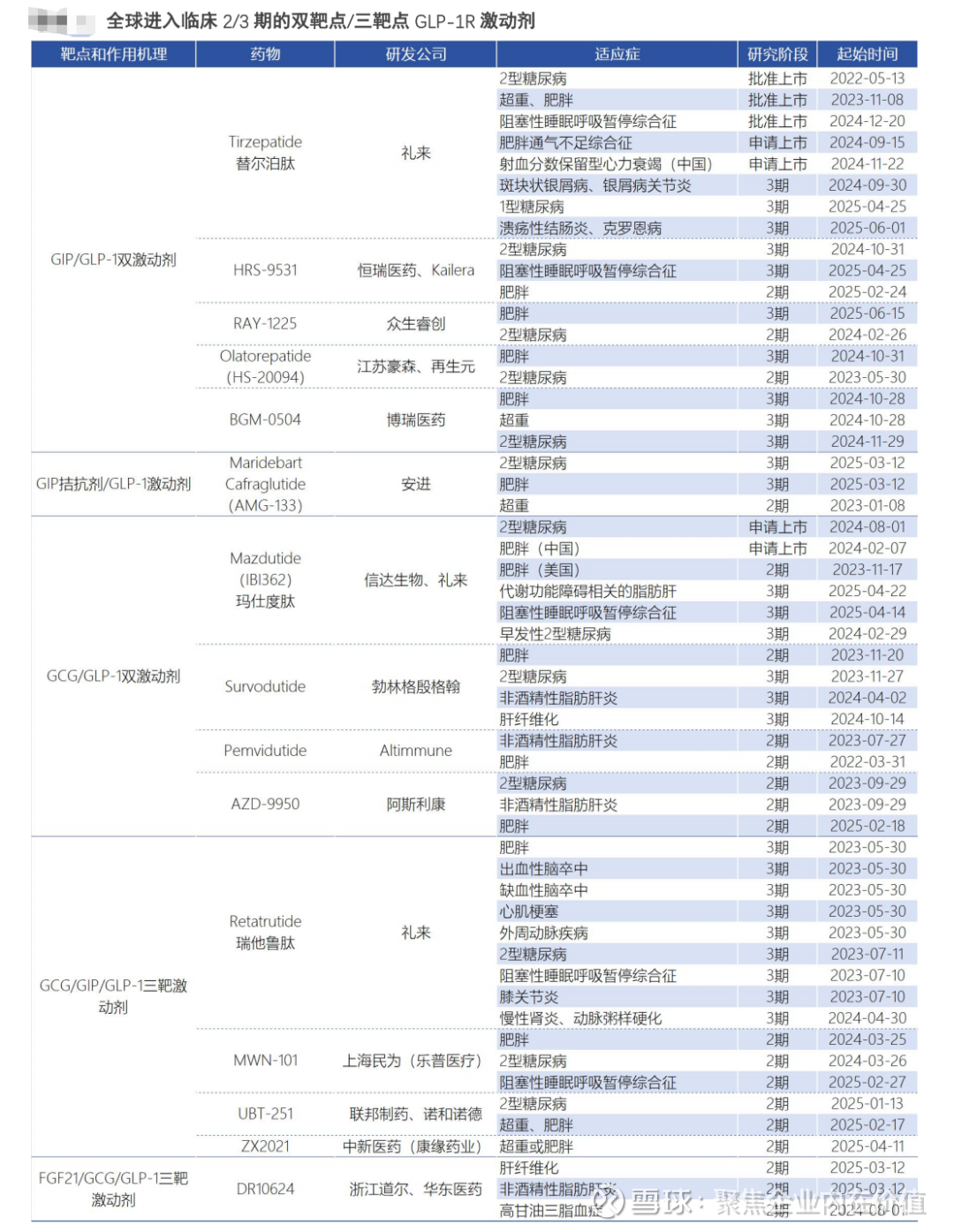

1.ADA 2025 蓄势待发,关注减肥药产业链投资机会。第 85 届美国糖尿病协会(ADA)科学会议于2025年 6 月 20-23 日在美国芝加哥举行,ADA 科学会议是全球糖尿病领域最具影响力的年度学术盛会之一。GLP-1 激动剂仍是目前研究热点,中国药企也是围绕 GLP-1 靶点的痛点进行差异化创新,包括长效化 GLP-1 激动剂、口服小分子 GLP-1 激动剂、双靶/三靶 GLP-1激动剂、以及增肌减重新机制等方向。ADA 2025 大会上值得关注的产业催化剂:1)减肥增肌:后 GLP-1 时代的潜力赛道,礼来将公布 Bimagrumab 单抗的二期研究数据,来凯医药将公布 LAE102 的首次人体临床数据,以及另外三款 ActRII 药物的临床前研究数据;2)双靶/三靶 GLP-1 激动剂:众生药业 RAY-1225 和博瑞医药 BGM-0504 都将公布减重和降糖适应症的二期临床数据;3)口服小分子 GLP-1 激动剂:礼来将公布 Orforglipron 三期临床ACHIEVE-1(降糖研究)结果。

=》减肥增肌、双靶/三靶 GLP-1 激动剂、口服小分子 GLP-1 激动剂

这块说的还是减肥药的未来发展趋势=》

减肥药的未来技术发展是一个多维度、系统性的演进过程。其核心逻辑是从“单一激素激动”走向“多通路网络调控”,从“注射生物药”到“口服化药与生物药并举”,从“追求减重数字”到“实现综合健康收益”,并最终通过AI等数字化工具实现治疗的个性化和精准化。这场竞赛的胜负,将取决于药企在前瞻性靶点布局、创新工艺平台和锐利临床策略上构建的综合能力。

=》从以GLP-1为代表的“单激动剂时代”,正在逐步向多通路、多靶点甚至多器官协同的方向演进,成为新的范式。

比如,部分新兴靶点如Orexin、TAAR1等兼具中枢调节与节律代谢作用,Amylin通路也作为GLP-1路径的补充协同机制,逐步形成“交叉轴”或“补充轴”的概念性探索板块。而以小分子为代表的化药平台,因其剂型灵活、合成效率高、迭代速度快、成本优势明显,在GLP-1的下半场竞争中似乎可以获得更多存在感。

从这一趋势出发,当前行业普遍将减重药物作用路径归为三大主轴,即肠道轴、中枢轴与代谢轴。

所谓“三轴”,是对减重药物作用机制的简明归纳:

肠道轴:主要指通过肠道激素如GLP-1、GIP、胰高血糖素等影响食欲、胰岛素分泌与能量代谢。

中枢轴:则聚焦于中枢神经系统对食欲、饥饿感、奖赏路径的调控,如MC4R、5-HT2C等靶点。

代谢轴:代表从脂肪分解、基础能量消耗、代谢调节等角度介入,目标包括FGF21、β3-AR、UCP1等。

对本土药企而言,这场战役的胜负不再局限于GLP-1的仿制速度,而取决于三大能力的构建:靶点洞察的前瞻性(如GPR75、AMYR等蓝海靶点的早期卡位)、工艺平台的壁垒性(小分子连续化生产、缓控释制剂技术),以及临床策略的锐度(快速验证多机制协同效应)。正如礼来Orforglipron所验证的路径:化药的胜利本质上是“分子设计哲学”的胜利,用更精巧的结构实现更复杂的生物学目标。

未来十年的药王之争,终将属于那些将代谢网络的复杂性转化为简单药丸的破局者。而小分子化药在经历起伏后,无论是国际巨头的持续探索还是国内药企的加速追赶,都预示着其正站在重塑行业格局的关键节点。

减肥药产业链企业:

国内产业链企业主要分为制剂(创新药+仿制药)、原料药(海外/国内减肥药的 API 以及 CDMO)、

上游试剂/辅料供应商三大类公司,按照产业链价值贡献排序,中国创新药制剂>海外 CDMO>上游试剂、国内 API。

1、中国创新减肥药企业:主要关注新药的研发进展、数据读出和 BD 进展等催化,重点关注信达生物、众生药业、博瑞医药、来凯科技;

2、减肥药的 API 供应商或 CDMO:主要关注海外/国内客户产品的申报进展、跟踪公司订单落地和产能扩张节奏,关注凯莱英、药明康德、诺泰生物、圣诺生物、奥锐特;

3、产业链上游试剂/辅料供应商:主要关注客户产品放量情况、赛道竞争格局等,关注昊帆生物、金凯生科、键凯科技。

2.2025 ADA 大会上,多个潜力在研管线展示其减重适应症最新临床数据。从技术形式看,减脂增肌、口服药物、超长效药物有望成为未来减肥药布局新方向;从靶点本身看,以礼来的 eloralintide 为代表的 AMYR 靶向药物与 Bimagrumab 为代表的 ActRII 靶向药物展现出优异的临床数据,有望成为下一代布局的核心靶点。

3.特殊靶点组合疗法:协同机制提升疗效,减脂增肌高质量减重

(1)AMYR 靶向药物:以礼来的 eloralintide 与罗氏的 Petrelintide 为代表的 AMYR单靶药物整体疗效优异,安全性整体优于 GLP-1;同时,诺和诺德也开发了 GLP-1与 Amylin 的复方制剂 CagriSema 与双靶多肽药物 Amycretin-NN9487,相较于司美格鲁肽单药减重效果均大幅提升。随着长效化、口服化及多靶点联用技术的成熟,

AMYR 有望成为下一代减肥药物的核心靶点。

(2)ActRII 靶向药物:“减脂增肌+代谢修复”有望成为未来减重领域的新标准,与一些特殊靶点的协同联用也有望成为高质量减重下一阶段的发展方向。礼来在2025 ADA 会议上公布其 ActRII 靶向药物 Bimagrumab 治疗减重的 IIb 期临床数据,结果表明 Bimagrumab 单药 100%的减重均来自于脂肪,总瘦体重增加了 2.5%;与司美格鲁肽联用时能够有效协同实现体重降低,92.9%的减重来自脂肪。安全性方面,常见不良反应包括肌肉痉挛、腹泻、痤疮等,整体可控。

4.口服与超长效药物:减重降糖领域下一个风口,有望打开新增量市场

自礼来口服小分子 Orforglipron 的临床数据公布后,口服药物的关注度持续提升,预期将成为减重降糖领域下一个风口,有望打开新的增量市场。长周期给药是另一条差异化竞争路线,安进的双靶点长效制剂 Maridebart cafraglutide 于 2025 ADA 大会展示其 4 周给药与 8 周给药详细数据,52 周时,420 mg Q4W 与 Q8W (no dose escalation)较基线体重下降分别约 18.9%/17.7%(安慰剂调整后 16.3%/15.1%),长周期给药间隔依然保持良好的临床疗效。

=》口服减肥药和超长效药物有望成为趋势!

5.2025 年 6 月 27 日,信达生物(H)宣布:信尔美®(胰高血糖素[GCG] /胰高血糖素样肽-1[GLP-1] 双受体激动剂,玛仕度肽注射液)获得国家药品监督管理局(NMPA)批准,用于成人肥胖或超重患者的长期体重控制。随着国产减肥药即将步入商业化,销售能力将成为考量企业未来竞争优势的重大要素,同时具备领先研发进度和强大销售执行力的企业将占据商业化竞争的优势地位。随着终端需求的持续扩容,整个 GLP-1 产业链将持续步入景气度上行通道。

6.创新药 GLP1 赛道被显著低估,博瑞医药、联邦制药、歌礼制药、众生药业等有望出现多家千亿市值公司。礼来旗下减肥版替尔泊肽 2025 年上半年销售额为 56.9 亿美元,同比增速 223%。降糖版替尔泊肽上半年销售额 90.4 亿美元,同比增长 85%。合计 147.3 亿美元。诺和诺德司美格鲁肽减重版上半年销售额为 54.6 亿美元,同比增长 78%。降糖版司美格鲁肽注射液同比增长 10%,合计 167.8 亿美元。2025 年上半年替尔泊肽与司美格鲁肽合计销售额突破 300 亿美金,预计全年销售额约 600-650 亿美金。WHO 正在制定基于 GLP-1 疗法治疗成人肥胖症的指南 ,预计 2025 年 9 月正式发布 ,同时 WHO 专家委员会正在对 GLP-1类药物进行评审,若纳入,将有助于提高全球尤其是中低收入国家对这类药物的可及性。若按 20%复合增长率,2030 年 GLP-1 类药物市场规模有望突破1500亿美元。礼来GLP-1口服小分子Orforglipron72周36mg组减重 12.4%,经安慰剂调整后为 11.5%,略低于预期,口服减重门槛提升。

7.礼来:Zepbound 销售超预期,上调全年业绩指引。据礼来 2025 年二季报,公司上半年实现收入 282.9 亿美元,同比增长 41%;单 Q2 实现收入 155.6 亿美元,同比增长38%。拆分来看,Mounjaro(降糖版替尔泊肽)上半年销售 90.4 亿美元,同比增长 85%;Zepbound(减重版替尔泊肽)上半年销售 56.9 亿美元,同比增长 223%。预计 2026年替尔泊肽销售额有望超越司美格鲁肽。从处方量来看,在肠促胰岛素类似物领域,礼来在美国市场的处方量已逐渐和诺和诺德拉开差距,主要得益于替尔泊肽在疗效和安全性上相对司美格鲁肽优势显著。截至半年报,礼来处方量份额 57%,大幅高于诺和诺德的 42.5%。同时公司上调全年业绩指引,收入由原先的全年 580-610 亿美元上调至 600-620 亿美元;Non-GAAP 利润由原先的 41.5%-43.5%增速上调至 43.0%-44.5%。

=》替尔泊肽显著优于司美格鲁肽!

8.礼来口服减肥药疗效低于预期,关注中国创新减肥药的研发和出海进展。美国时间 2025年8 月 7 日,礼来公布口服小分子 GLP-1 减肥药 Orforglipron 的三期临床 ATTAIN-1 研究结果,经过 72周治疗后,每日一次 36mg 剂量下,受试者体重平均降幅 12.4%,低于市场预期;这一数据与竞品口服司美格鲁肽的减重效果(50mg 剂量下,68 周减重 17.4%)存在明显差距,并导致礼来股价当日盘中最大跌幅超 15%。实际上,口服小分子 GLP-1Ra 的开发难度较大,辉瑞已有两款同类管线因不良反应问题而宣告失败,礼来为控制该药的不良反应、提高三期临床成功率,特意降低了三期临床的初始爬坡剂量和最高给药剂量,势必会对有效性数据造成一定影响;但这并不改变 Orforglipron 作为全球 First-in-class 的市场优势,同时相较于口服司美,Orforglipron 服药更加方便,不需要 SNAC 促渗剂,不受食物和饮水等影响。另一方面,礼来 Orforglipron 有效性不及预期,为中国小分子 GLP-1 未来参与全球竞争留出了更大的发挥空间,目前恒瑞医药 HRS-7535、成都闻泰 VCT220、华东医药 HDM1002 等已进入临床三期阶段。此外中国药企在 GLP-1 双靶点(众生、信达、博瑞)、减脂增肌(来凯)的差异化创新和未来 BD 出海进展也值得关注。

9.口服减肥药市场空间潜力大,现有产品仍在不断迭代。建议关注国内企业口服创新药的研发,(1)多肽口服:博瑞医药、民为生物、众生药业、联邦制药等;(2)口服 amylin:博瑞医药、众生药业、先为达等;(3)小分子口服:恒瑞医药、华东医药、闻泰医药、翰森制药、石药集团、歌礼制药等。

10.2025 年 9 月 22 日,辉瑞宣布收购 Metsera 及其下一代减肥产品组合。辉瑞将在交易结束时以每股 47.50 美元的现金收购 Metsera 普通股的所有流通股,相当于约 49 亿美元的企业价值。该协议还包括一项不可转让的或有价值权(contingent value right,CVR),使持有人有权获得与三个特定临床和监管里程碑相关的每股高达 22.50 美元的额外现金付款。辉瑞此次重磅收购,是继礼来、诺和诺德之后,又一全球 TOP 药企对 GLP-1 赛道价值的终极背书。这不仅印证了减肥药市场的巨大潜力和长期景气度,更凸显了行业内对下一代疗法(如口服制剂、多靶点药物)的迫切需求与激烈竞逐。全球 GLP-1 研发竞赛已进入“下半场”,产业链的深度、技术的迭代能力和成本控制将成为制胜关键。在这一背景下,坚定看好中国减肥药产业链的崛起机遇。

11.多肽药物产业链

多肽分子量一般介于小分子和抗体之间,相比小分子和以抗体为代表的生物制剂具 有其独特的优势,使得其成为了药物开发中的重要组成部分之一。2023 年开始,以司美 格鲁肽和替尔泊肽为代表的 GLP-1 药物销售、研发火热,带动了 GLP-1 全产业链的高 景气度。多肽药物产业链可以大致分为:1)上游的相关原料、设备厂商,国内代表企业 如昊帆生物、纳微科技、蓝晓科技等;2)中游的多肽 CDMO、原料药制造商,国内代 表企业如药明康德、凯莱英、诺泰生物、圣诺生物等;3)下游的多肽药物研发的制药企 业,国内代表企业如华东医药、仁会生物等。

肥胖患者人数快速增加,减肥药需求持续旺盛。在全球范围内,成年人中超重占比 超过 39%,肥胖超过 13%。在过去的二十年时间内,全球肥胖患病率的趋势有所增加。 由于生活条件改善以及运动缺乏等因素,导致近年我国肥胖人口迅速增长。根据弗若斯 特沙利文分析:我国肥胖人数从 2016 年的 1.8 亿人增至 2020 年的 2.2 亿人,年复合增 长率为 5.0%。到 2030 年,肥胖人数近 3.3 亿人,成人中超重和肥胖患病率可能将达到 65.3%,在儿童青少年(7~17 岁)中将达到 31.8%,在学龄前儿童(≤6 岁)中将达到 15.6%(WHO 标准)。预计随着肥胖人群的增加、居民体重管理和健康意识的增强, 减肥需求市场将持续增加。

GLP-1 多肽药物为代表的肽类药物疗效突出,全球多肽类药物市场规模有望加速扩容。随着司美格鲁肽、度拉糖肽等 GLP-1 多肽药物销售快速增长,全球肽类药物市场 规模有望加速扩容,根据 Frost & Sullivan 数据,全球和中国肽类药物市场规模在 2020- 2025 年 CAGR 将分别达到 8.9%和 16.4%,全球肽类药物市场规模也有望从 2020 年的 628 亿美元增长到 2025 年的 960 亿美元,中国肽类药物市场规模从 2020 年 85 亿美元 增长到 2025 年的 182 亿美元,全球和中国多肽产业将迎来春天。

GLP-1 制剂高景气,催生了大量原料药、CDMO 需求。GLP-1 制剂目前仍在专利 期,但非规市场和仿制药研发阶段需求不受专利期影响。目前国内多肽原料药基本流向 这两个市场。同时,下游研发的高景气度催生了上游 CDMO 的需求,带动相关企业业 绩增长。

过专利期多肽仿制药有大空间,多款专利到期重磅多肽药物为多肽仿制药提供后续动力。从已过专利期的多肽原研药来看,仍不乏年销售额 10 亿美元以上的大品种,包 括利拉鲁肽,醋酸奥曲肽和利那洛肽等。同时,司美格鲁肽和度拉糖肽两个重磅品种中 国专利也将于 2026 年到期,其中司美格鲁肽 2022 年销售额超百亿美元,而度拉糖肽 2022 年销售额也达到了 74 亿美元,国内部分企业已进入研发阶段,有望给多肽仿制药 市场带来机遇。

下游仿制药的放量有望持续带动原料药需求的增长。根据司美格鲁肽、利拉鲁肽、 度拉糖肽和 Tirzepatide 在美国的销售价格和用量规则,经计算推测,以美国地区售 价计,上述多肽 2023 年用量分别约为 639.23 千克、28.22 千克、87.57 千克和 199.81 千 克,由于不同地区存在价格差异,上述用量仅作为参考。随着专利到期后仿制药的上市, 预计远期多肽 API 需求在 60 吨以上。司美格鲁肽的减肥适应症 2021 年获 FDA 批 准,而其减肥适应症(商品名 OZEMPIC®)在 2022 年的司美格鲁肽销售量占比不足 4%, 仍有非常大的提升空间。Tirzepatide 2022 年获 FDA 批准用于治疗糖尿病,2023 年 11 月 获 FDA 批准用于改善肥胖或至少有一种合并症的超重成人的长期体重管理(在低热量 饮食和增加体力活动基础上),该产品还处于早期放量阶段,凭借其突出的控糖疗效和 减重效果,有望成为重磅产品,带动原料端进一步成长。

就这些!