小核酸药物行业梳理!

这个诺泰生物的一个开拓方向,我在另外一家公司奥锐特也看到了,小核酸药物行业。就此来梳理一下!

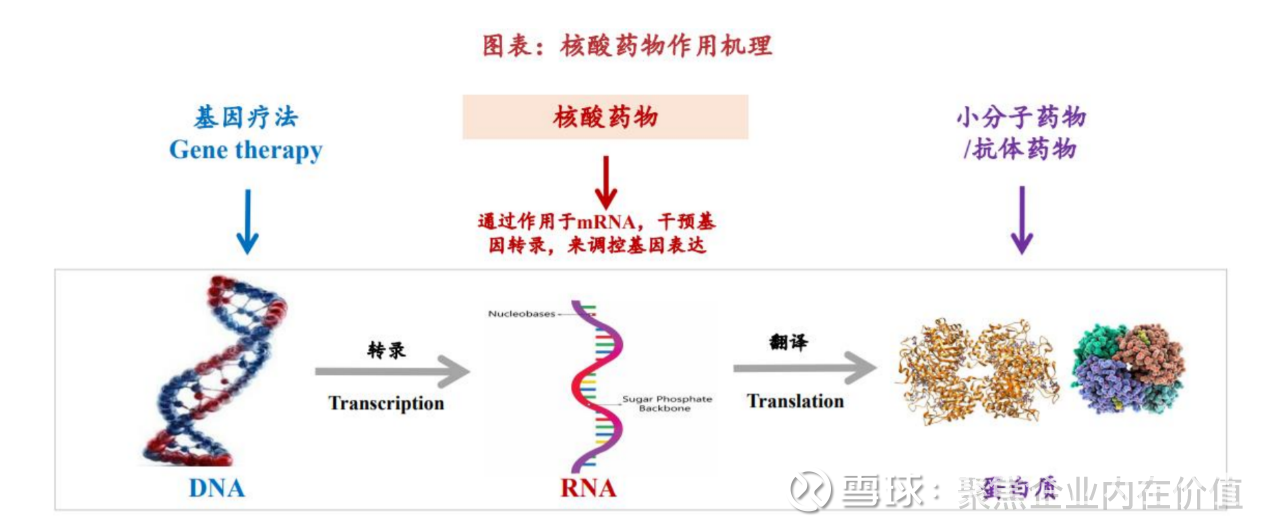

核酸药物含义:核酸是所有生命体遗传信息的载体,包括脱氧核糖核酸(DNA)和核糖核酸(RNA)两 大类。随着分子生物学的发展,人们发现除编码蛋白质的核酸序列外,还大量存在非编码序列对人体的 生命活动发挥着重要的调控作用。利用核酸分子的翻译或调控功能,作为干预疾病的药物,即为核酸药 物。 与传统的小分子药物和抗体药物相比,核酸药物能够在 mRNA 转录时进行干预,抑制疾病相关基因表达为病理性蛋白,或引入能够表达正常蛋白的基因弥补功能蛋白的不足,具有“治标治本”的特点。

核酸药物主要分为小核酸药物和 mRNA 两大类别:小核酸药物(即寡核苷酸药物),是由十几个到几 十个核苷酸串联组成的短链核酸,根据小核酸结构、药物机制、作用靶点的不同,主要分为反义寡核苷 酸(ASO)、小干扰 RNA(siRNA)、微小 RNA(miRNA)、核酸适配体(Aptamer)等类型, 目前开发程度最高的小核酸药物为 ASO 和 siRNA;mRNA 产品主要分为 mRNA 疫苗和 mRNA 药物。

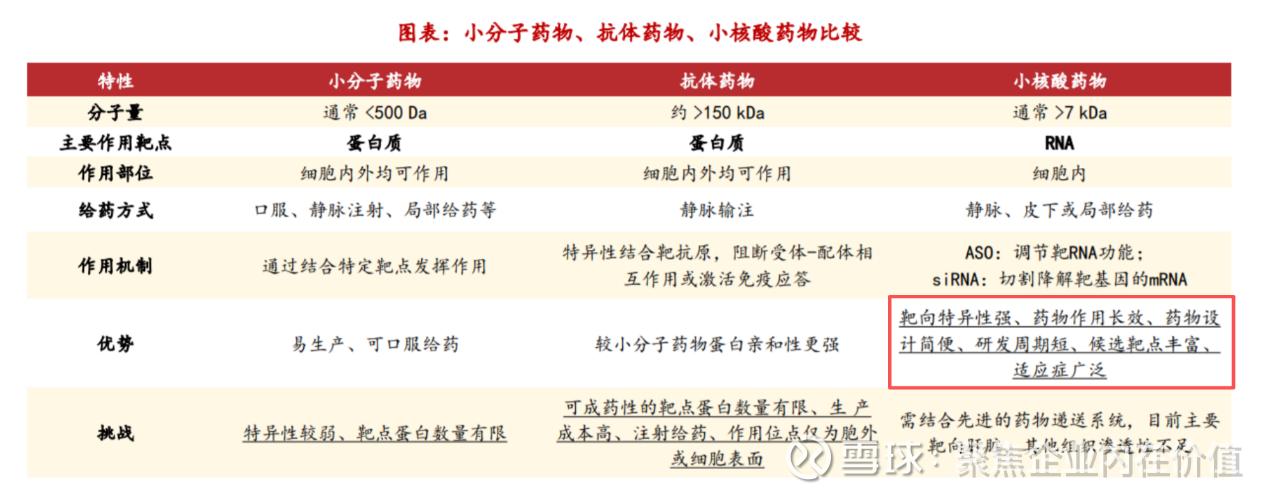

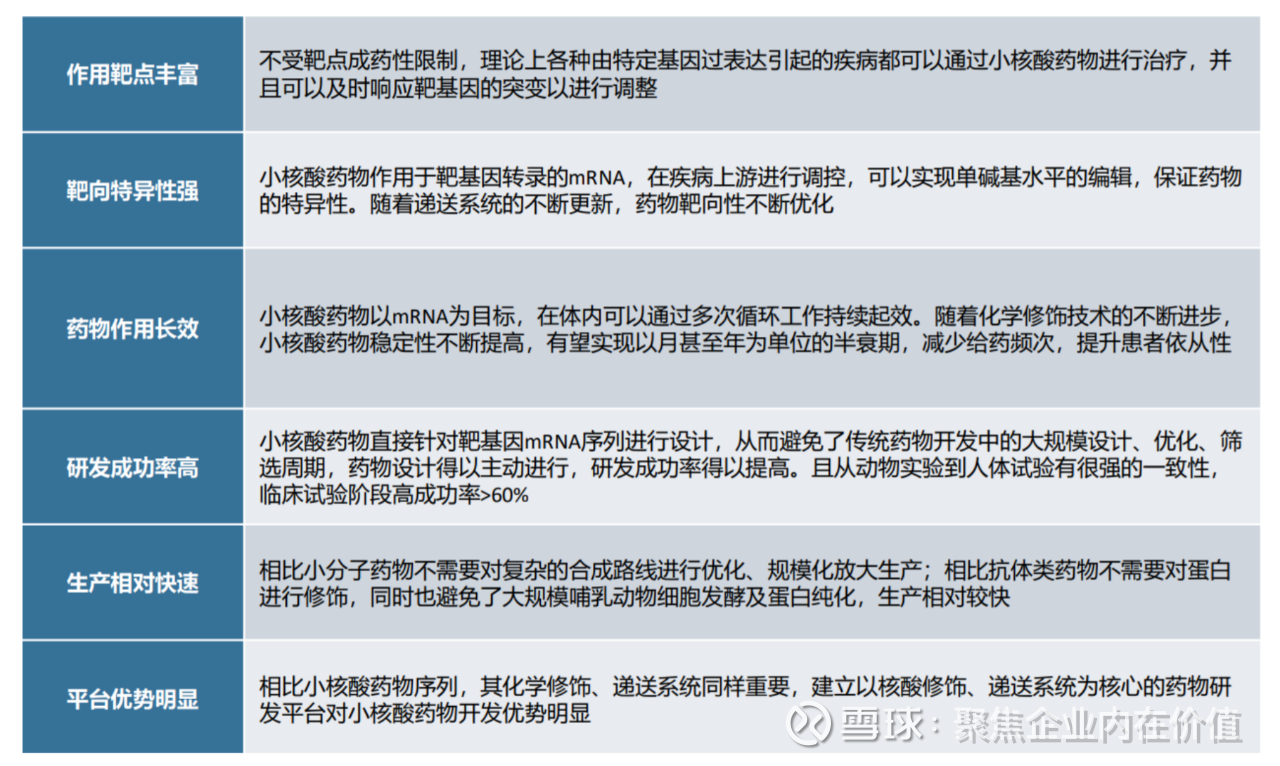

相比其他疗法,小核酸药物优势在于:靶点丰富、特异性强、药物作用长效。 对于创新药公司来说,小核酸药物优势还有:研发成功率相对较高、生产相对快速、平台优势明显。

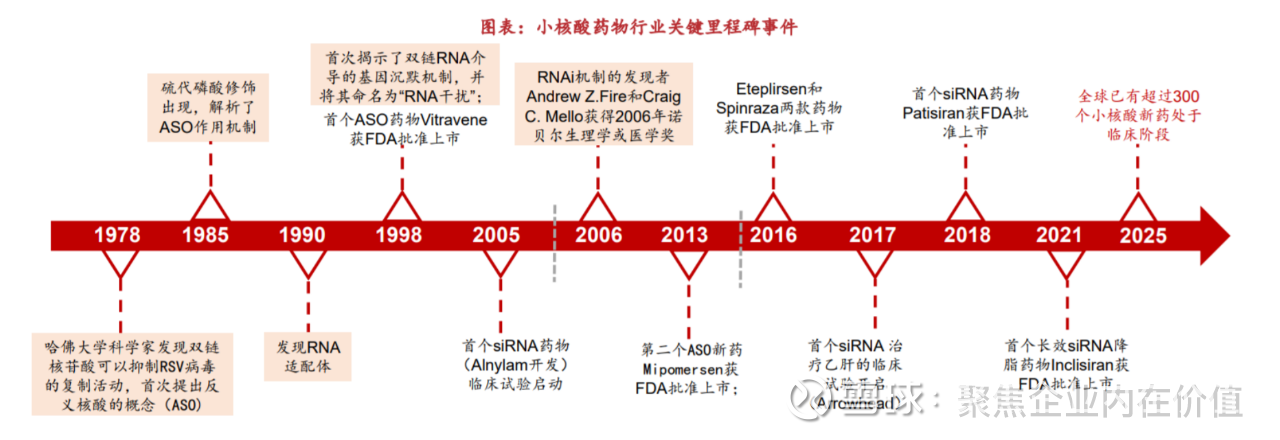

随着化学修饰和 GalNAc 递送系统的成熟,行业再次迎来研发热潮。2016 年后,多款重磅小核酸药物陆 续上市,在遗传罕见病和慢性病等领域取得重大突破,进一步验证了小核酸药物的治疗潜力。各大药企 纷纷布局小核酸药物领域。

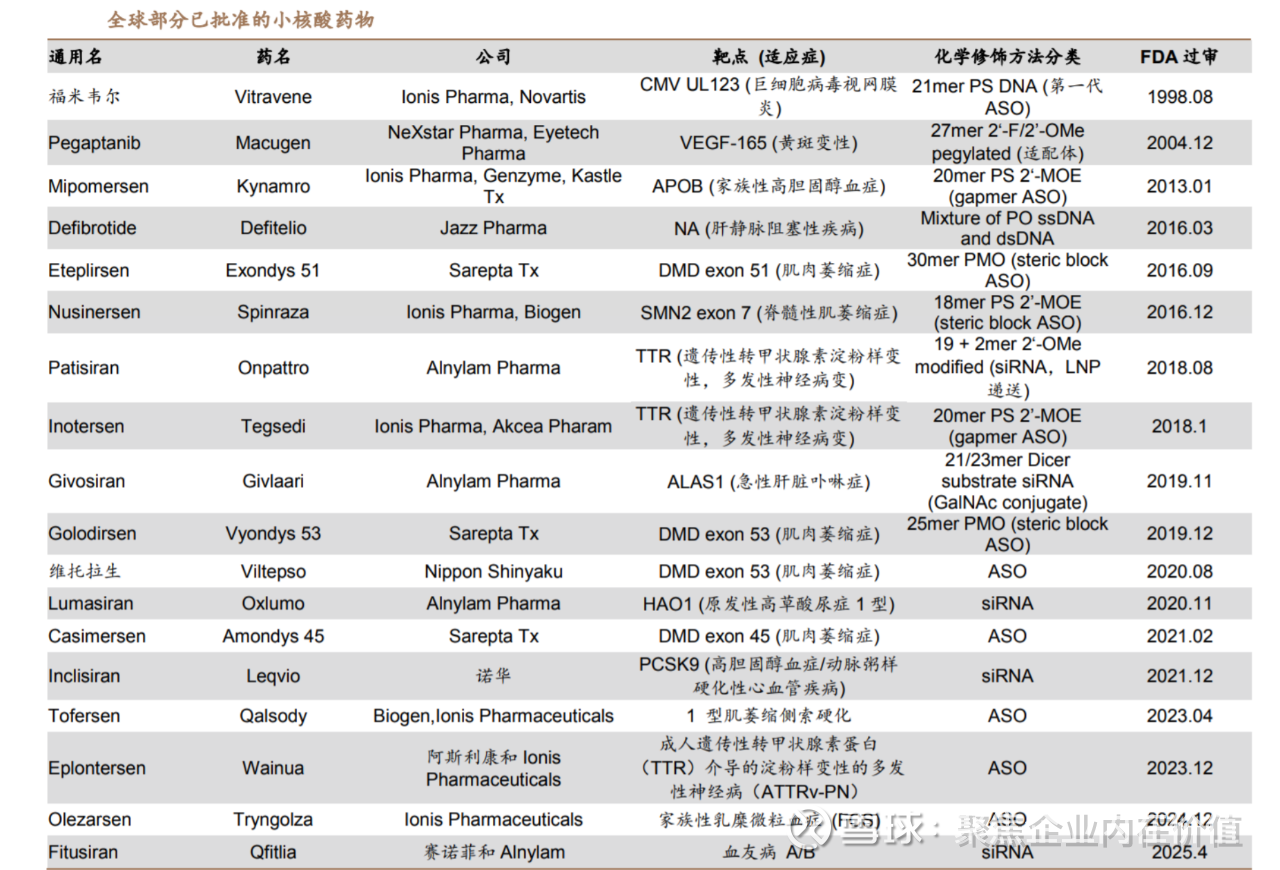

1.小核酸赛道正掀起“第三波”创新浪潮,全球市场规模实现快速增长。 作为继小分子药物、抗体药物之后的 “第三波” 创新浪潮,小核酸药物具备靶点 覆盖广、研发迭代空间大、特异性高、作用效果持久、临床试验成功率更高、临 床开发速度快等显著优势。小核酸药物主要包括小干扰 RNA(siRNA)、反义小 核酸(ASO)和适配体(Aptamer)。根据医药魔方数据库显示,截至 2025 年 12 月 3 日,全球共有 23 个小核酸药物上市(包括撤市产品),其中 14 款为 ASO 药物、7 款为 siRNA 药物、2 款为 Aptamer 药物。根据弗若斯特沙利文统 计,全球小核酸药物市场增长强劲且持续,从 2019 年的 27 亿美元增长至 2024 年的 57 亿美元,复合年增长率达 16.2%。随着 GalNAc 递送技术从肝靶向到肝 外靶向的持续突破、上市批准与临床验证的稳步推进、适应症的持续拓展、政策 的大力支持等多重因素共振,预计全球小核酸药物市场将加速扩容,2034 年市 场规模有望达到 549 亿美元。其中,siRNA 药物市场占比从 2019 年的 6.2%提 升至 2024 年的 44.5%,未来有望继续保持强劲增长势头。

2.小核酸领域或成下一波 BD 合作集中地,交易金额逐年攀升。 根据 insight 数据库显示,截至 2025 年 9 月 17 日,全球在研小核酸药物已超 1200 款。近三年来,全球共达成近百起小核酸 BD 合作,交易金额呈逐年上升态 势。2025 年 11 月,中国药企圣因生物与美国礼来制药达成全球研发合作与许可 协议,双方将基于圣因生物专有的 LEAD 平台,共同推动针对代谢性疾病的 RNAi 候选药物开发。根据协议条款,圣因生物将获得包括首付款和股权投资的 近期付款,同时有权收取后续高达 12 亿美元的开发、监管和销售里程碑付款, 以及商业销售的分级特许权使用费。同年 9 月,舶望制药宣布与诺华深化战略合 作,潜在里程碑总金额达 52 亿美元。

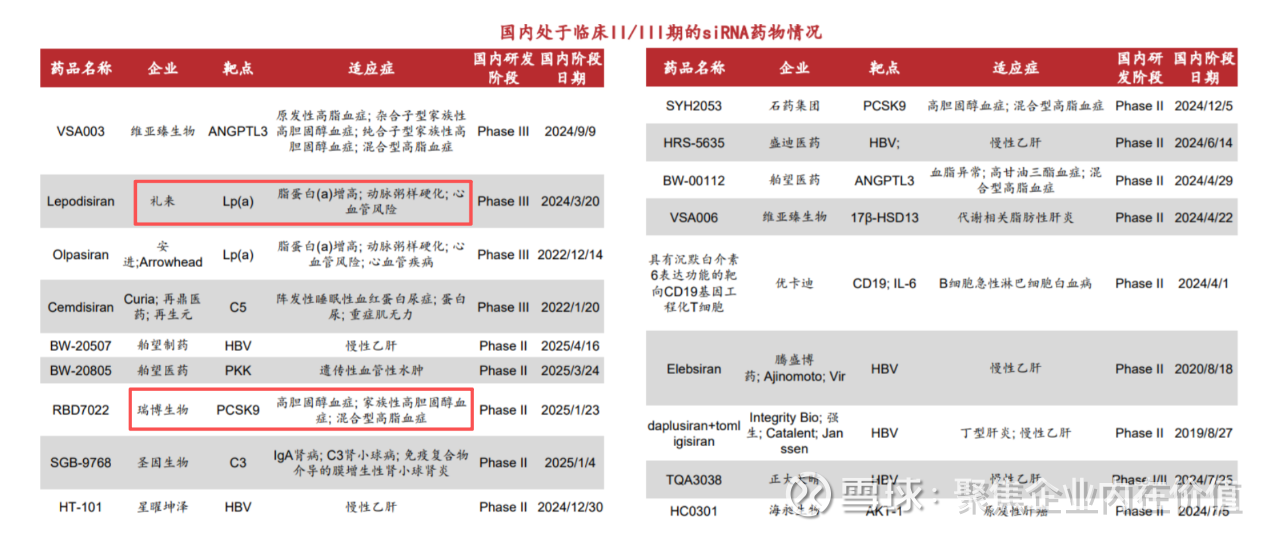

3.海外龙头势头正劲,中国企业加速布局蓝海市场。 以 siRNA 技术为代表的 Alnylam 和以 ASO 技术为代表的 Ionis 引领全球技术发 展,在全球小核酸市场占据先发优势。目前 Alnylam 已获批 5 款 siRNA 药物, 覆盖肝病、神经系统疾病等多个领域。2025 年第三季度,Alnylam 实现总收入 12.5 亿美元,同比增长 149%,其中产品净收入 8.5 亿美元,同比增长 103%, 并将全年业绩指引大幅上调至 29.5-30.5 亿美元。与此同时,小核酸药物已成为 国内制药企业的核心布局方向:用于治疗高胆固醇血症(HC)的靶向 PCSK9 的 siRNA 药物中有石药集团的 SYH2053(II 期)和瑞博生物/齐鲁制药的 RBD7022 (II 期);靶向 Lp(a)的 siRNA 药物有靖因药业的 SRSD216(II 期)等。

4.小核酸药物或将成为明年一大投资主线。国内在小核酸领域仍 处于起步阶段,未来随着新小核酸药物的不断商业化,相关产业链有望受益。我 们建议重点关注:海外小核酸龙头药企,如 Alnylam(ALNY.US)、Arrowhead (ARWR.US)、Ionis(IONS.US)等;国内已布局小核酸药物的药企,如石药集团 (1093.HK)、悦康药业(688658.SH)、恒瑞医药(600276.SH/1276.HK)、瑞博生物、舶望制药。

5..国内 siRNA 领域交易情况 近年来,国内 siRNA 药物领域的 BD 交易快速升温。 1)头部 Biotech 崛起:2024 年 1 月,瑞博生物与勃林格殷格翰就 MASH 药物达成超 20 亿美元合作; 舶望制药先后于 2024 年 1 月及 2025 年 9 月与诺华达成重磅交易,两次合作交易总额合计超 95 亿美元, 成为中国 siRNA 领域国际化合作的标杆案例;2025 年 5 月,靖因药业与 CRISPR 合作开发血栓治疗 siRNA 药物 SRSD107,9500 万美元首付款及超 8 亿美元里程碑付款。 2)慢性病传统成熟药企或 Biopharma 通过 BD 或者战略合作布局:信立泰、信达生物、齐鲁制药、 华东医药等通过引进或联合开发加速布局,如齐鲁制药以超 7 亿元引进瑞博生物 PCSK9 管线。此外, 恒瑞医药、石药集团等头部药企自建技术平台,推动国产 siRNA 管线进入临床阶段。

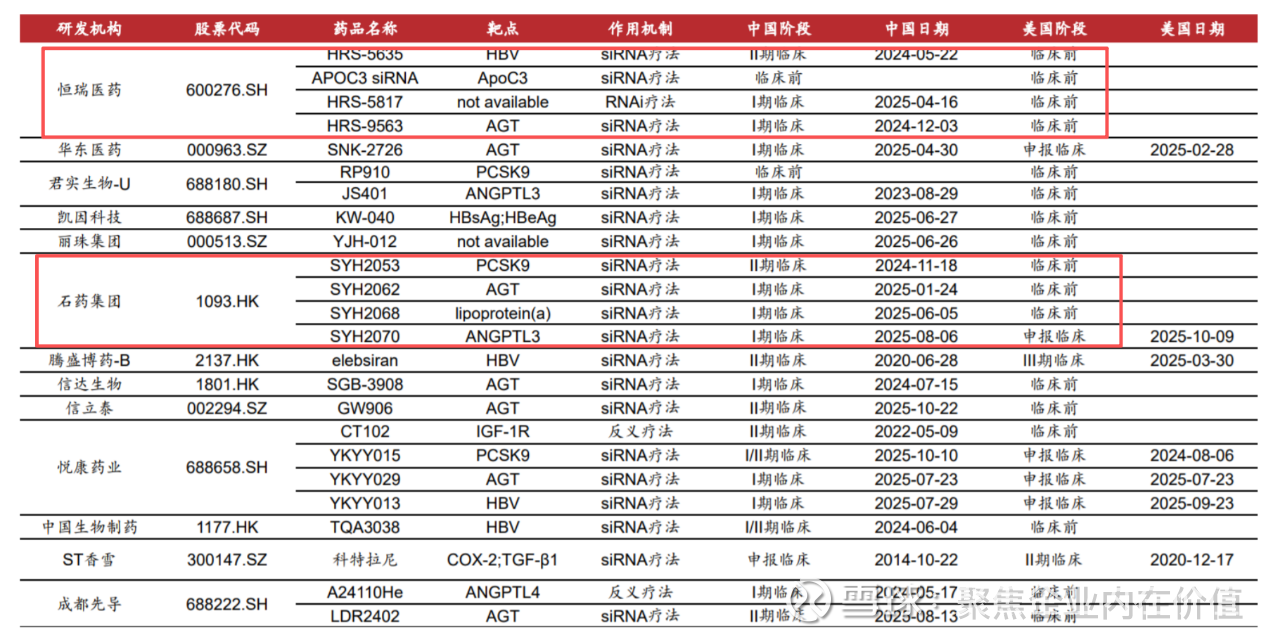

国内小核酸上市公司布局与药品研发进展全览

全球已批准的小核酸药物

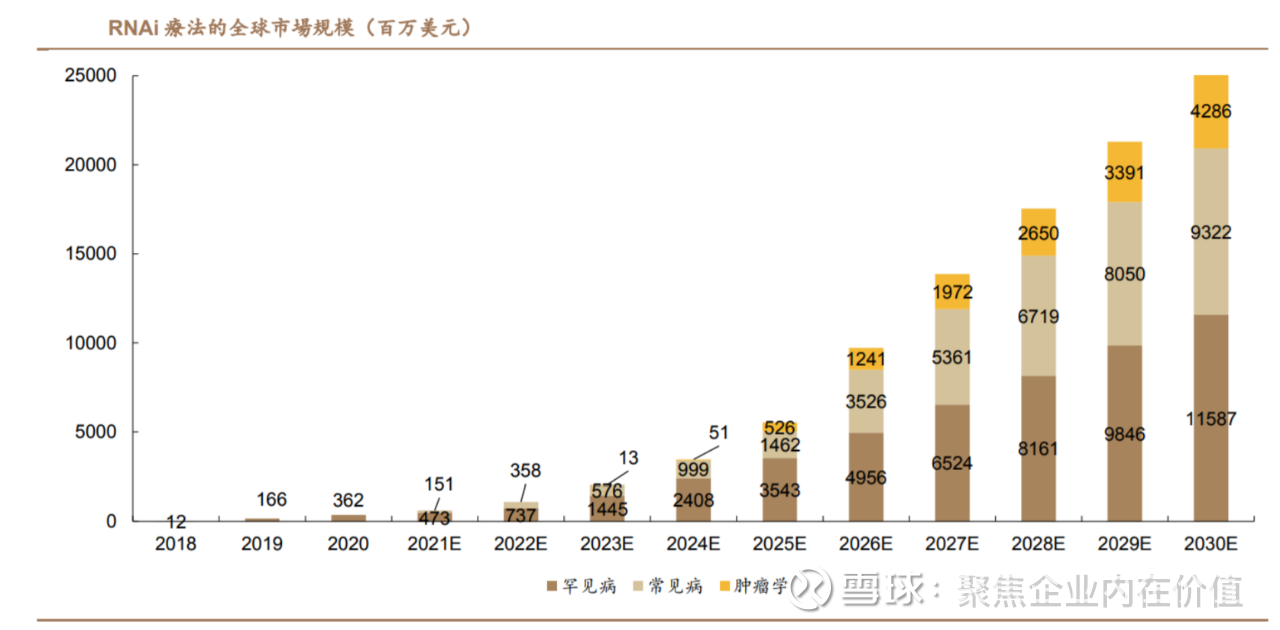

6.根据灼识咨询的数据,RNAi 疗法全球市场规模在 2024 年预计为 34.59 亿美元,到 2030 年预计为 251.95 亿美元,CAGR 为 39.2%,保持高增速。随着我国企业的管线逐渐进入商业化,预计我国小核酸药物市场也将保持高增长。

7.小核酸药物开发需结合“平台+靶点+速度”,国内企业技术优势显著。国内企业中,瑞博生物、石药 集团、悦康药业等在慢病领域(如高血脂、高血压)布局领先,适应症逐步从罕见病向慢性病拓展。

生产端,小核酸产业链上下游将有望快速发展。核酸原料药生产需符合 GMP 要求,在工艺开发、放大 和质量控制上存在较高壁垒,全球有能力生产原料药及提供开发生产服务的企业目前较为稀缺。由于中 国工程师红利所带来的成本管控、供应链响应度等方面的优势,中国在小核酸产品未来 CDMO 领域将 有天然优势,伴随国内外小核酸药物研发进入快速发展期,上下游产业链有望迎来爆发。

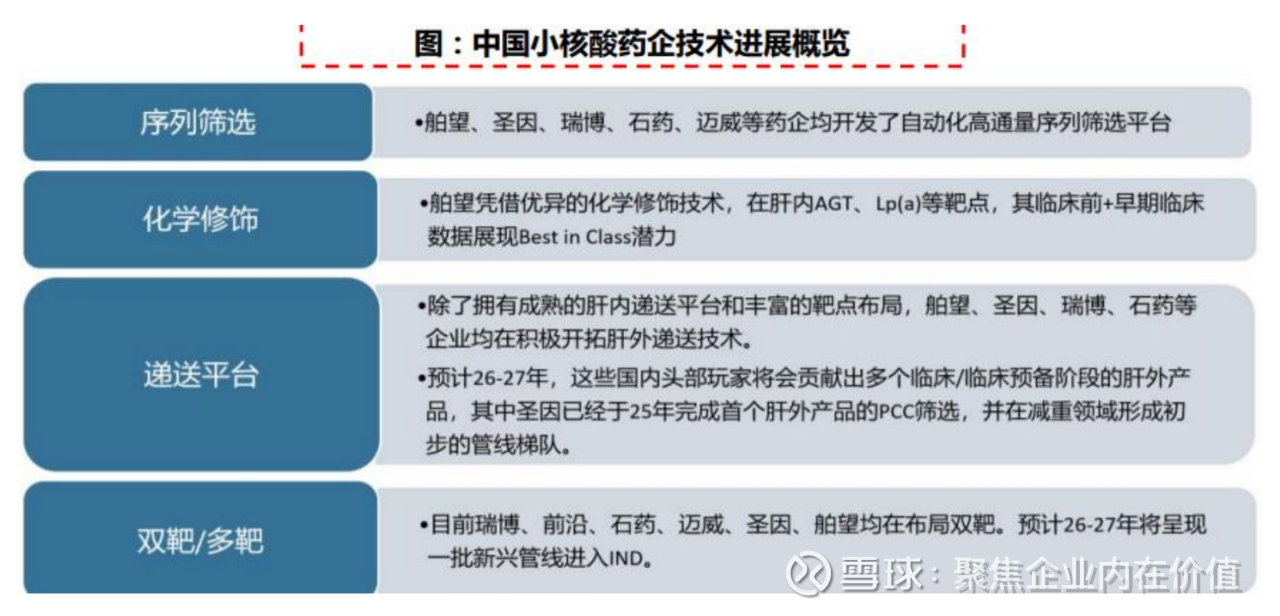

8.全球小核酸药物产业实现商业化、适应症、技术平台多维突破 小核酸药物肝外递送、双靶技术有望逐步突破。TRiM(Targeted RNAi Molecule)、AOC(AntibodyOligonucleotide Conjugate)等肝外递送平台崭露头角。Avidity 研发 AOC 药物 Del-zota,预计将于 2025 年底 BLA,2026 年上市商业化,标志着首款肝外递送小核酸药物进入商业化,具有重大里程碑意 义。此外,在双靶技术方向上,全球首款 PCSK9/APOC3 双靶点小核酸药物于 2025 年 10 月递交临床 申请,预期 26 年将会有多款双靶小核酸药物进入 IND。

通俗解释一下IND =>

IND(Investigational New Drug),通俗来说,就是一份向药监部门提交的“申请”,目的是为了获得在人身上进行新药试验的“通行证”。

你可以把它想象成新药在进入人体试验前必须通过的“安检门”。在提交IND申请之前,药品研发者(通常是药企)已经在实验室里对药物进行了大量的研究,比如在动物身上测试了它的基本安全性和可能的作用。当他们认为这些数据足够证明药物在人体内进行初步探索是安全的时候,就会整理好所有资料,向监管机构(如美国的FDA或中国的NMPA)提交这份IND申请。

需要明确的是,IND本身不是一个临床试验阶段,而是一个申请和审评的流程。它相当于一个“许可证”,一旦获得批准,药物才能正式进入I期、II期、III期等不同阶段的临床试验。因此,IND获批仅仅意味着“可以开始做人体试验了”,并不代表药物一定有效或最终能成功上市。事实上,大约有70%的药物在IND获批后的临床试验阶段,会因为安全性或有效性不足而被淘汰。

总结一下,IND是新药从实验室走向临床病人的关键一步,它确保了后续的人体试验是在有充分科学依据、且风险可控的前提下开展的,核心目标是保障受试者的安全。

国内小核酸药企正处于新兴发展阶段,肝内肝外递送技术平台国内外无明显代际差。虽然中国小核酸公 司成立晚于美国,但从人才资源上看,中国小核酸头部公司创始团队大多具备丰富的产业经验和海外龙 头公司研发经验。小核酸领域中的化学修饰、递送系统组合构建也正是中国科学家、工程师擅长的。基 于目前肝内递送的技术成熟,中国小核酸药企已实现肝内靶点的较广覆盖,并凭借优异的化学修饰等能 力在近两年孕育出全球 FIC、BIC 产品,其中舶望已经和诺华在近两年完成两单 BD。放眼蓝海的肝外 靶点,中美在肝外递送技术上位于相似的起跑线上,没有明显代际差。

9.预期中国 26-27 年将诞生一批肝外递送小核酸进入 IND,持续展现全球竞争力。舶望、圣因、瑞博、 石药等企业均在积极开拓肝外递送技术。预计 26-27 年,这些国内头部玩家将会贡献出多个肝外小核酸 项目 IND。其中圣因已经于 25 年完成首个肝外产品的 PCC 筛选,并在减重领域形成初步的管线梯队。 凭借优异的化学修饰和肝外靶向递送分子 XOC 组合构建的工程化能力,预期中国小核酸将持续展现全 球竞争力。

10.小核酸药物未来发展趋势。小核酸药物未来有望在递送平台以及靶点选择方面取得突破性进展,释放出较大的市场潜力。具体发展 方向包括:选择经过验证的具有更高特异性和效力的靶点,探索更多传统不可成药靶点;实现更高效、 安全的递送,优化非肝脏特异性的递送平台(靶向肌肉、中枢神经系统、脂肪等组织);拓展到非罕见疾病领域,如心脑血管、代谢、神经、肿瘤等治疗领域。

标的的话,看到一个奥锐特,还值得看!还有一个前沿生物,这个可以跟进!诺泰生物也是这块的。

就这些!