小核酸药物行业跟踪梳理续!

继续小核酸行业的跟踪梳理!

1.适应症从罕见病扩展至慢病领域,小核酸药物市场潜力可期;小核酸药物 是由十几个到几十个核苷酸串联组成的短链核酸,目前小核酸药物主要包 括 RNAi 和 ASO 药物,作用于 pre-mRNA 或 mRNA。根据医药魔方,全球已获 批上市的小核酸药物有 23 款,其中早期主要集中在罕见病领域,自诺华 &Alnylam 合作开发的 Inclisiran 获批以来,逐渐向慢病领域扩展。 Inclisiran 销售额增长迅速,2022 年销售额为 1.12 亿美元,截至 2025Q1- Q3 销售额达 8.63 亿美元,同比增长 61%,预计全年有望突破 10 亿美元, 由此可见,小核酸药物在慢病领域市场潜力可期。

2.全球在研管线丰富,多个慢病相关靶点药物进入临床后期,成药性即将得 到验证;全球在研管线丰富,截至目前(2025.11.23)在研管线约 2527 个, 其中 HBV、PSCK9、AGT、LP(a)等靶点主要针对慢病领域包括乙肝、高血脂 等,适应症人群广阔,有望出现大单品。目前 HBV 靶点中进度较快包括 IONIS&GSK 合作开发的 bepirovirsen,及浩博医药的 AHB-137 的 2 款产品 均 处 于 临 床 三 期 ;AGT 中 进 度 较 快 包 括 罗 氏 &Alnylam 合 作 开 发 的 Zilebesiran 及舶望制药&Novartis 合作开发的 BW-00163 分别处于临床 3 期/临床 2 期;LP(a)中进度较快的包括安进&Arrowhead 合作开发的 Olpasiran 及诺和诺德&礼来开发的 Lepodisiran、以及诺华的 Pelacarsen 等 3 款产品均处于临床三期。

3.随着小核酸药物商业化品种增加,小核酸产业链上游及 CDMO 有望持续受 益;小核酸药物上游原材料包括单体和试剂,通常包括核苷酸单体、 Detritylation(去三苯甲基保护基)试剂、活化剂、保护基试剂、耦合试剂、 清洗剂、脱保护剂、硫化试剂、纯化试剂等。其中小核酸单体是上游的重要 原材料之一,往往在合成后需要进行一定的化学修饰,化学修饰将直接影响 小核酸药物的稳定性;此外小核酸单体其工艺复杂、投入成本较高,生产运 输技术的标准要求严格,因此具有较高的生产壁垒。临床阶段小核酸单体无需量产,随着商业化阶段的药物逐渐增加,小核酸单体需求有望进入快速发 展阶段;CMC 及 CDMO 需求亦有望迎来爆发。

4.随着多个小核酸药物在慢病领域进入临床后期, 有望于 27 年及以后迎来商业化放量,带动小核酸产业链快速增长。建议关 注小核酸产业链上游&CDMO 包括药明康德、键凯科技、凯莱英、九洲药业、 诺泰生物、睿智医药、成都先导、奥锐特、博腾股份等。

5.小核酸药物行业壁垒

6.小核酸药物长效优势显著,递送技术突破打开治疗新空间。小核酸药物是继小分子药物、抗体药物之后的第三大类药物,主要包括ASO、siRNA 等细分类型,其通过在mRNA水平调控基因表达,具有靶向性强、靶点丰富、作用长效等核心优势,为传统不可成药靶点提供了重要突破方向。 核心技术聚焦化学修饰与递送系统:GalNAc递送技术已成功推动多款肝靶向小核酸药物商业化落地,从罕见病领域逐步向心血管等常见病领域 延伸。同时,新型递送技术(如AOC)正持续突破肝外递送瓶颈,未来有望在肌肉、中枢神经系统(CNS)、脂肪细胞等肝外组织实现突破,进 一步拓展小核酸治疗边界,市场潜力广阔。

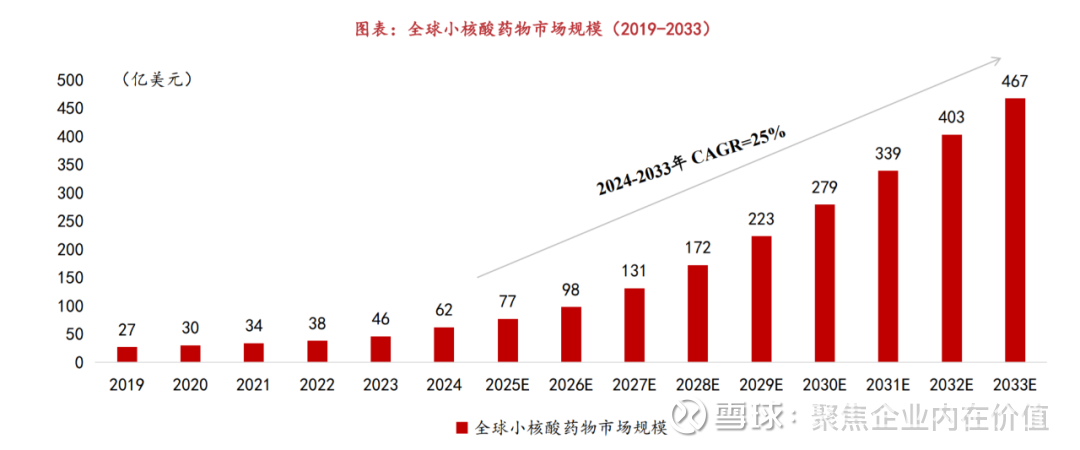

7.新药管线密集+BD交易活跃,小核酸药物市场加速扩容。全球小核酸药物市场增长势头强劲,2024年市场规模约62亿美元,预计2033年将达到 467亿美元,期间复合年增长率达25%。行业格局呈一超多强特征,Alnylam、Ionis、Arrowhead等头部企业技术与管线布局领先。目前,全球 在售小核酸药物共18款,Inclisiran、Vutrisiran等重磅单品商业化放量显著;进入临床阶段的小核酸药物超300个,涵盖心血管代谢、肿瘤 和罕见病等多个领域,其中多款药物进入临床II/III期,行业将进入新药上市及关键临床数据读出的窗口期。同时,小核酸赛道景气度高、BD 交易活跃,2018年至2025年11月14日,siRNA领域累计交易额超450亿美元,全球MNC药企持续加码布局,行业长期成长可期。

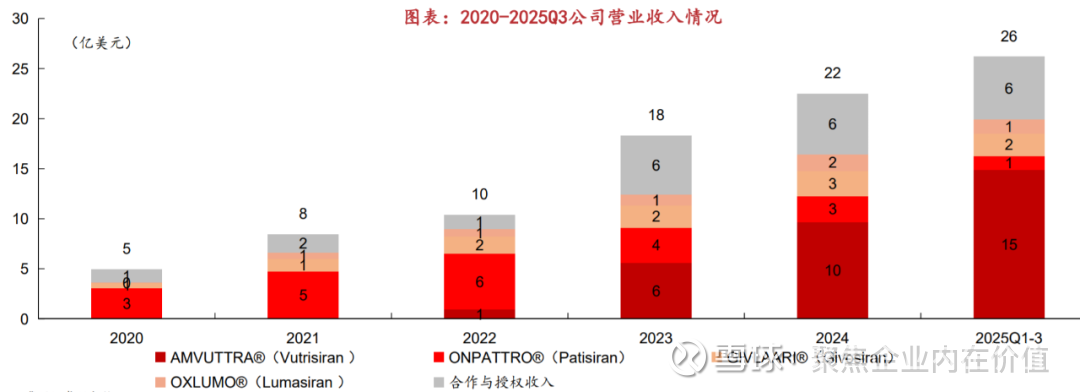

8.Alnylam凭借领先的技术平台与强劲的商业化放量,稳居siRNA领域全球龙头地位。公司于2002年成立,2004年在纳斯达克上市,核心竞争力 来自技术壁垒构建,凭借率先在临床上验证GalNAc肝靶向递送技术的可行性,奠定行业标杆地位。2018年以来,公司正式进入商业化兑现期, 多款siRNA药物相继获批上市,2025年前三季度,公司总营收达26.17亿美元,同比增长58%;其中产品净收入达19.92亿美元,同比增长67%, 商业化放量表现亮眼。同时,公司不断推进平台技术突破,丰富在研管线,多款心血管代谢、CNS及罕见病药物处于临床阶段,有望持续拓宽 适应症边界,巩固行业龙头地位。

9.抗体寡核苷酸偶联物(Antibody–Oligonucleotide Conjugates, AOC)是近年来新兴的小核酸靶向治疗药物,AOC主要是 通过连接子将抗体与寡核苷酸偶联得到的,因此AOC融合了抗体和寡核苷酸的各自优势。目前已获批上市的小核酸药物递送 系统主要为GalNAc,但GalNAc无法靶向递送到肝脏之外的器官/组织。AOC优势包括:1)单抗可以为AOC药物带来更长的半 衰期;2)可以通过靶向TfR1等受体将药物递送至肌肉、心肌和中枢神经系统(CNS)等肝外组织。

=>这个诺泰生物也有。

10.小核酸药物的市场规模

全球小核酸药物市场增长强劲,市场规模从2019年的27亿美元增长至2024年的62亿美元,预计2033年有望达到467亿美元,2024-2033年 复合年增长率达25%(来自弗若斯特沙利文报告)。

增长动能主要来自:新药获批数量增加并持续销售放量、非肝靶向药物递送技术突破及慢性病联合用药推广等因素。

11.市值

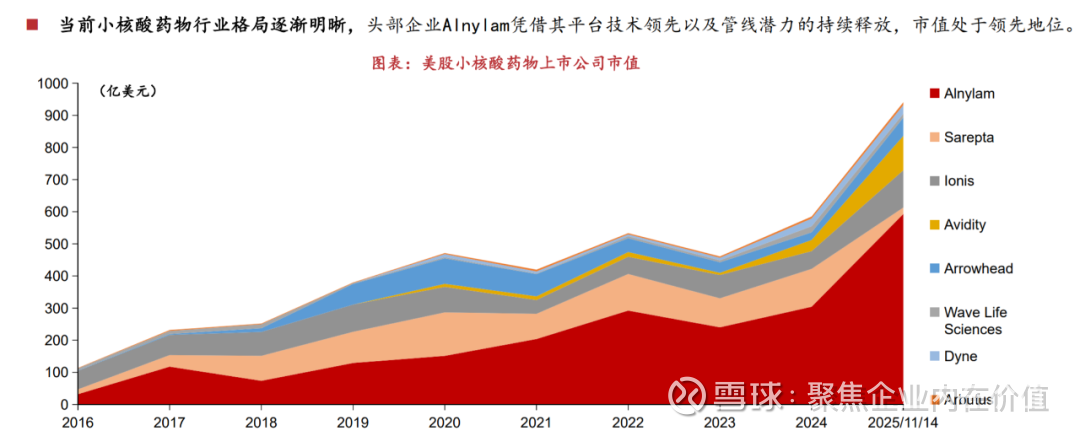

在小核酸药物技术持续进步的驱动下,Alnylam、Arrowhead、Ionis、Avidity等美股小核酸药物代表性公司总市值呈现出强劲的增长态势。2016年末,这8家公司合计市值约为114亿美元;截至2025年11月14日,总市值已攀升至941亿美元, 充分彰显小核酸行业的成长潜力。

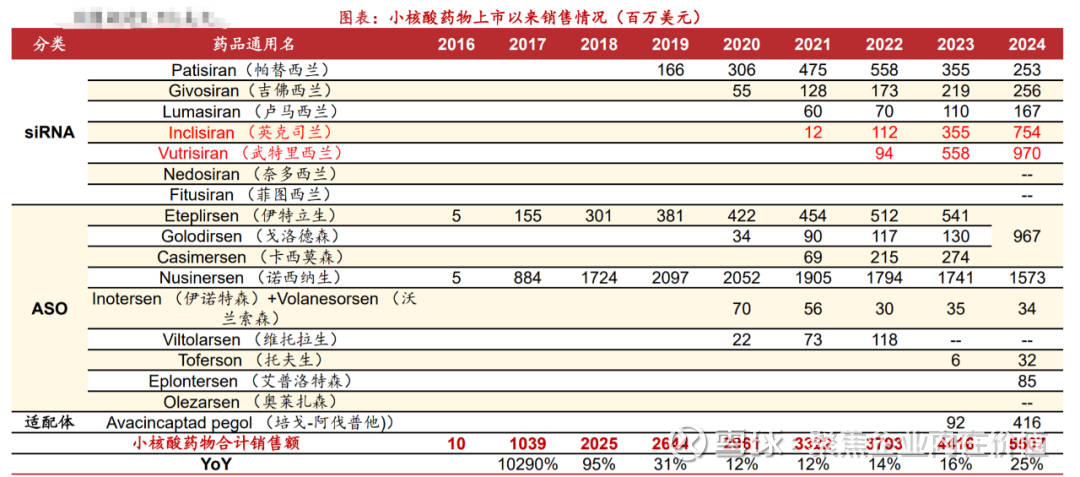

12.小核酸新药获批后即高速增长。如Inclisiran(适应症:动脉粥样硬化、杂合子型家族性高胆固醇血症、原发性高脂血症)2020年上市, 2024年销售额增长至7.5亿美元;Vutrisiran(适应症:TTR家族性淀粉样多发性神经病、TTR淀粉样变性心肌病 ) 2022年上市,2024年 销售额达9.7亿美元。

13.发展潜力

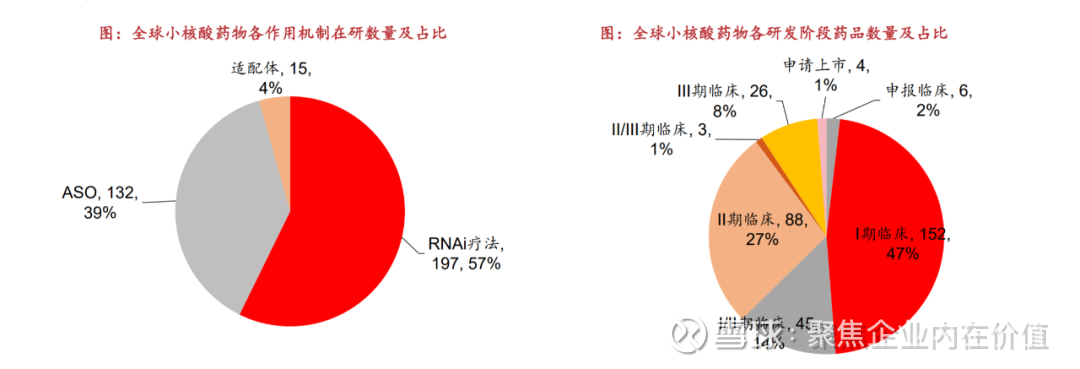

小核酸药物临床试验数量快速增长,截至目前,全球进入临床阶段的小核酸药物超过300个。

从作用机制来看:1)RNAi疗法占据主导地位,在研药物数量占比为57%;2)ASO和适配体在研药物数量占比分别为39%和4%。

从研发阶段分布来看:1)多款药物处于研发后期阶段(4个药物申报NDA,26个临床III期),行业即将进入新药密集上市和关键数据读出 阶段;2)早期研发活跃,临床I期、临床I/II期、临床II期分别占比47%、14%和27%,合计占比约90%,显示出行业对小核酸药物研发布局 持续加大。

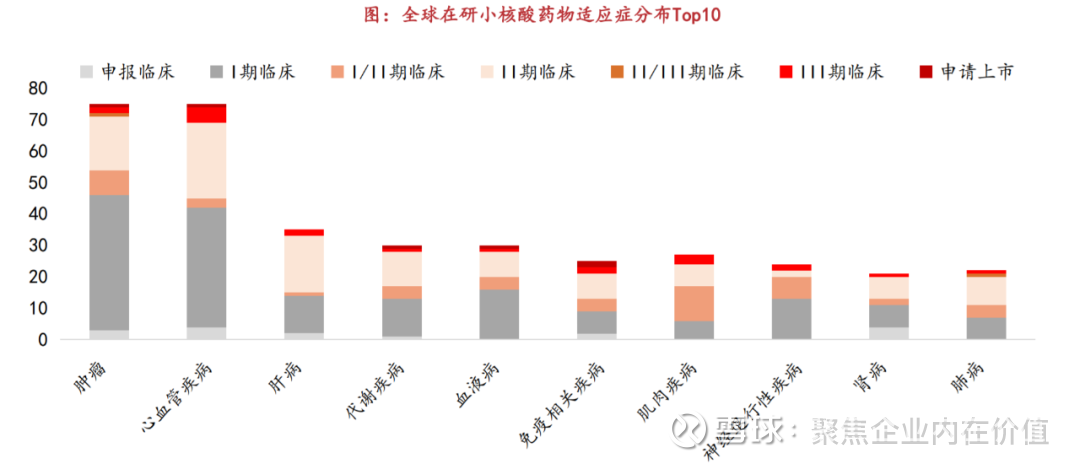

14.小核酸药物临床适应症分布广泛,肿瘤与心血管/肝病/代谢领域研发热度较高。

肿瘤和心血管领域临床管线数量排名并列第一,合计覆盖近1/3的在研药物;

肝病、代谢疾病紧随其后。

15.研发覆盖程度

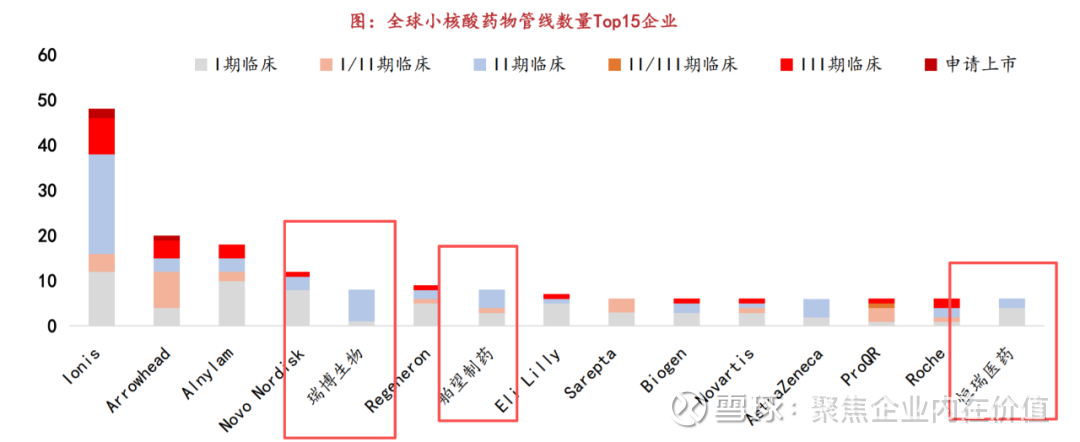

在研企业头部集中效应显著。小核酸药物技术领先的公司Ionis(48个)、Arrowhead(20个)、Alnylam(18个)管线数量最多,大型制 药公司持续布局(包括诺和诺德、礼来、诺华、阿斯利康、罗氏等);

研发阶段覆盖差异:管线数量前三的企业在各个临床阶段均有布局,其他企业多集中于早期阶段(I/II期及以下)。

16.全球临床进展靠前的ASO重点品种

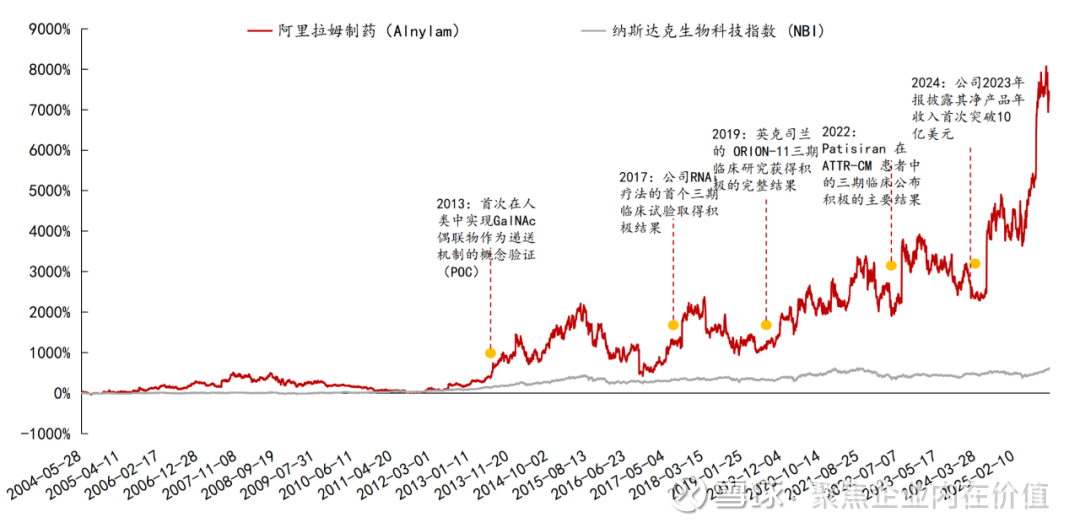

17.Alnylam股价复盘

18.前瞻布局小核酸的投资机会=》产业趋势是驱动行情的最底层因素。每轮行情背后的节奏均表现为海外“研 发出现突破-国内映射-国内企业突破-向外输出参与全球竞争”。而小核酸产 业发展至今,逐步进入国内企业突破和向外输出的进程。2026 年作为小核酸 产业催化的大年,同时作为国内可投企业增加的大年,需要重视领域内的投资机会。

小核酸的技术底层决定了中国企业具备竞争优势。小核酸成药的关键在于一 个高效安全的递送平台和可成药的靶点。在已经验证的递送平台上进行验证 过的靶点的小核酸药物项目的开发,开发速度是保证产品竞争力的重要因素。 更进一步,开发全新的递送平台,尝试探索创新靶点是保证小核酸公司未来 的方向。对于递送平台的改良创新来说,中国企业在小核酸领域具有研发效 率优势和工程创新优势。对于已知靶点的项目开发,中国企业具备优势。

把握投资节奏=》海外小核酸公司研究。Alnylam 和 Arrowhead 是小核酸 领域内全球的代表性企业。Alnylam 是小核酸的龙头企业,过往股价随着其研 发的药物不断上市与销售而不断走强。Alnylam 发明了 GalNAc 递送系统并成 功应用到肝靶向的成药,推动了小核酸领域的向前发展,验证了小核酸企业 “平台+靶点+速度”的核心竞争点。Arrowhead 布局小核酸进行了递送系统 的创新,搭建开发了 TRiM 平台,目的完成不同组织的特异性靶向。在靶点布局上,Arrowhead 布局减重适应症靶点、CNS 创新靶点等。Arrowhead 思路 上通过创新研发进行突破。

小核酸领域内可投资标的数量有望增加,同时传统企业在小核酸 领域创新研发布局同样值得关注。舶望制药:舶望制药多个心血管小核酸项 目进度领先,与诺华深度合作,平台得到诺华认可。同时公司在代谢疾病、 CNS、心脏、肌肉、脂肪等多个治疗领域内均有布局。瑞博生物:瑞博生物 差异化布局 FXI 因子抗凝小核酸药物,是临床开发进展最快的用于治疗血栓 性疾病的 siRNA 药物。同时与勃林格殷格翰进行合作。圣因生物:专注肥胖、 心血管代谢及自身免疫性疾病的 siRNA 药物开发,并开发出靶向脂肪细胞、 骨骼肌细胞和巨噬细胞的的肝外递送平台 LEAD 平台。前沿生物:两款靶向补体蛋白小核酸临床前数据亮眼。东阳光药:布局起源于乙肝,搭建小核酸全链条研究平台。

19.关键催化节点

20.中国小核酸领域相关公司:舶望制药(拟上市)、圣因生物(未上市)、瑞博生物(拟上市)、石药集团、前沿生物、迈威生物等。

21.Alnylam作为siRNA药物的龙头企业,已建立较为全面的商业化产品线和临床管线,目前市值超过600亿美元。2024年全年收入达到 22.48亿美元+22.9%yoy(其中产品收入约为16.5亿美元)。25Q2在Amvuttra的快速增长加持下,Alnylam大幅提高了全年业绩指引, 将总产品收入指引由此前的20.5亿-22.5亿美元,上调至26.5亿-28亿美元。并有望在今年实现non-gaap盈利。

公司布局五大领域,包括TTR淀粉样变、罕见病、心血管、代谢、神经系统疾病。目前有上市药物6款,进入III期临床的药物5款。其中 在Amvuttra药物于25年3月新增ATTR-CM适应症后,在研Nucresiran药物也在25H1开启ATTR-CM的临床III期试验。

展望未来,Alnylam计划在2030年实现全身任一组织小核酸药物递送的宏伟目标。

21.亚磷酰胺单体作对小核酸药物的研发过程具有显著影响:小核酸药物因 其独特的分子结构和治疗机制,被认为是治疗多种疾病的有潜力的候选药物。 小核酸药物可针对疾病相关基因或 RNA 进行干预,以实现精准治疗。然而, 小核酸药物的研发过程复杂且充满挑战,其中,亚磷酰胺单体作为合成小核 酸药物的关键原料,对研发过程具有显著影响。其作用包括:1)合成小核酸 药物的基本原料;2)提高小核酸药物的稳定性和生物活性;3)推动小核酸 药物研发的创新。

寡核苷酸是核酸药物生产的中药原料和主要成本来源:从寡核苷酸原料 生产工艺来看,目前上游工艺中合成寡核苷酸的主流方法是固相亚磷酰胺三 酯法,其中亚磷酰胺单体与固相载体在核酸合成仪中经过脱保护、耦合、氧 化、盖帽等步骤,获得目标碱基序列,即寡核苷酸粗品,之后对粗品进行脱除 保护基并从固相载体上切割下来,经过液相色谱对粗品纯度进行初步检测后, 再经纯化、超滤、冻干等步骤可得到寡核苷酸原料药中间体。由于核酸药物中 大部分比例为寡核苷酸,因此寡核苷酸成为核酸药物的重要原料,是小核酸药物生产过程中的主要成本来源。

亚磷酰胺单体需求将蓬勃发展,跨国药企供应链内企业有望获益:据 spherical insights 预测,2023 年全球核苷酸市场(包含寡核苷酸及单体) 销售额为 7.3 亿美元。中国是全球核苷酸最大的生产市场,其中大部分都对 外出口。总体而言,全球核苷酸 90%的去处都用作核酸类药物生产,只有 10% 左右用于保健食品及农业等领域。未来,随着下游小核酸药物的蓬勃发展,对 于亚磷酰胺单体等重要原材料的需求也将蓬勃发展,同时,由于小核酸终端 药物市场短期内主要依赖诺华、罗氏、赛诺菲、Alnylam 等知名行业内跨国 药企,因此,跨国药企供应链内企业有望获益。

从 CXO、原料药角度,建议关注 药明康德、九洲药业、诚达药业、联化科技、华海药业、诺泰生物等。

22.亚磷酰胺单体在小核酸药物研发中的作用包括:

1.合成小核酸药物的基本原料 亚磷酰胺单体是小核酸药物合成中的关键原料,它可以通过特定的化学反应与不 同的碱基(如腺嘌呤、胸腺嘧啶、胞嘧啶和尿嘧啶)结合,形成小核酸分子。这 种基于亚磷酰胺单体的合成方法,帮助精确控制小核酸分子的序列和长度,从而 促进小核酸药物的精准开发。

2.提高小核酸药物的稳定性和生物活性 亚磷酰胺单体中的磷酰胺键具有良好的稳定性,能够抵抗生物体内的酶降解。因 此,将亚磷酰胺单体引入小核酸药物中,有助于提升小核酸药物的稳定性和生物 活性。此外,亚磷酰胺单体还可以与其他化学修饰基团结合,进一步改善小核酸 药物的性能。

3.推动小核酸药物研发的创新 随着亚磷酰胺单体合成技术的不断发展,越来越多的新型亚磷酰胺单体被开发出来,为小核酸药物的研发提供了更多的可能性。这些新型亚磷酰胺单体具有更高 的反应活性和更好的稳定性,能够实现更复杂的小核酸分子设计和合成。这将有 助于推动小核酸药物研发的创新,为治疗更多疾病提供新的手段。 从寡核苷酸原料生产工艺来看,目前上游工艺中合成寡核苷酸的主流方法是固相 亚磷酰胺三酯法,其中亚磷酰胺单体与固相载体在核酸合成仪中经过脱保护、耦 合、氧化、盖帽等步骤,获得目标碱基序列,即寡核苷酸粗品,之后对粗品进行 脱除保护基并从固相载体上切割下来,经过液相色谱对粗品纯度进行初步检测后, 再经纯化、超滤、冻干等步骤可得到寡核苷酸原料药中间体。由于核酸药物中大 部分比例为寡核苷酸,因此寡核苷酸成为核酸药物的重要原料,是小核酸药物生产过程中的主要成本来源。

23.技术突破方面:ADC、GLP-1、IO双抗、小核酸药物等。ADC药物国内企业加速布局,新靶点及靶点组合、新毒素组合等创新潜力显现。 GLP-1减重赛道向多效性升级,口服制剂研发及新靶点探索打开出海空间。免疫治疗领域,PD1/VEGF、PD1/IL2α等临床持续开展。我们持 续看好创新药产业技术驱动周期,持续关注双抗、ADC、GLP1、小核酸等领域相关企业。

24.2025 年为小核酸药物行业持续爆发的一年,简单梳理近一年的小核酸重大事项,我 们发现在小核酸已经确定性进入商业化兑现周期和新平台验证周期中,无论是美股小核 酸公司还是 A/港股小核酸相关公司都有望在未来迎来极佳的投资机会。 商业化层面:(1)由于 AMVUTTRA 销售增长迅速,Alnylam 公司连续两个季度持 续上调公司 25 年全年业绩预期。(2)2025 年 9 月,Ionis 宣布其 ASO 产品 Olezarsen 针 对 sHTG 关键性 3 期 CORE 和 CORE2 研究,Olezarsen 可使患者的空腹甘油三酯相较安 慰剂平均降低 72%,急性胰腺炎事件减少 85%,消息公布当天,公司股价大涨近 35%。 Olezarsen 将成为 lonis 旗下首款面向广泛人群的 ASO 疗法,将其适应症范围从罕见的常 染色体隐性遗传病 FCS 拓展至常见的代谢性疾病 sHTG(美国患者约 300 万名),商业化前景巨大。(3)2025 年 11 月 18 日,Arrowhead 宣布其 RNAi 疗法普乐司兰钠注射 液(Plozasiran)的新药上市申请,可作为饮食疗法的辅助手段,用于降低家族性乳糜微 粒血症(FCS)成人患者的甘油三酯水平。这也标志着 Arrowhead 首个商业化产品成功 上市。

新平台方面:重点关注肝外平台进展,(1)2025 年 9 月诺华与 Arrowhead 肝外递送 平台 TRIM 研发的 ARO-SNCA(PD 适应症)及该平台其他项目达成合作,首付款 2 亿 美金,总包高达 20 亿美金。(2)2025 年 10 月,诺华宣布以 120 亿美元收购 RNA 疗法 公司 Avidity,Avidity 致力于开发抗体寡核苷酸偶联物(AOCs™)用于治疗严重疾病, 初期重点聚焦于罕见遗传性神经肌肉疾病,如 DM1、FSHD 和 DMD。(3)2025 年 11 月 8 日,圣因生物与礼来达成 LEADTM平台研发与许可协议,主要就针对代谢性疾病的 RNAi 候选药物进行开发。

25.Alnylam:大单品 AMVUTTRA 放量持续超预期,代谢/心血管/CNS 新管 线值得期待 Alnylam 自从 2025 年 3 月 AMVUTTRA 的新适应症 ATTR-CM 获批后,公司业绩持 续超预期,全年来看,整个 TTR 产品收入有望达到 24.75-25.25 亿美金,成为公司业绩基 石。从公司管线布局来看,除了深化 TTR 赛道布局(Nucresiran 目前处于临床 3 期), 公司在小核酸常见病领域也在持续拓展,在代谢(MASH 产品 Rapirosiran 处于临床 2 期)、 精神神经(AD 品种 Mivelsiran 脑淀粉样血管病适应症处于临床 2 期)、心血管(高血压 产品 Zilebesiran 处于临床 3 期)仍然有众多产品处于临床中后期,有望在 26 年取得进展。

26.Ionis:2026 年催化众多,迎来产品和商业化兑现关键阶段 Ionis 主要产品进展情况梳理如下,(1)Olezarsen:FCS 适应症已获批,25 年 9 月 披露 Olezarsen sHTG 阳性结果,预计 26 年该适应症获批。(2)Zilganersen:亚历山大 病预计 2026 年获批。(3)Bepirovirsen(与 GSK 合作):治疗 HBV,预计 26 年披露数 据,年底有望获批。(3)Pelacarsen(与诺华合作):lp(a)降脂药,预计 26 年披露数 据,26 年底 or27 年初获批。 关键三期数据读出:(1)Eplontersen:CARDIO-TTRansform data (ATTR-CM);(2) Sefaxersen(CFB):IMAGINATION data(IgAN),罗氏合作。

27.Arrowhead:迎来首个商业化品种,肝外递送 Trim 平台想象力巨大 Arrowhead 拥有领先的 Trim 小核酸递送平台,相关项目涉及到减肥、CNS 等小核酸 技术尚未突破的治疗领域。(1)减肥项目:包括 ARO-INHBE 和 ARO-ALK7 两大产品; (2)CNS 项目:除了授权给诺华和 Sarepta 的项目,公司自研的 ARO-MAPT 值得重点关注。

28.小核酸药物相关上市公司中,建议关注:Alnylam、Ionis、Arrowhead、 成都先导、福元医药、悦康药业、前沿生物等;产业链方面,由于小核酸药物商业化加速,相关原料和外包研发需求有望持续增长,建议关注:药明康德、诺泰生物、奥锐特、九州药业和诚达药业等公司。

就这些!