企业内在价值:新凤鸣

闲言少叙,咱们直入正题了。

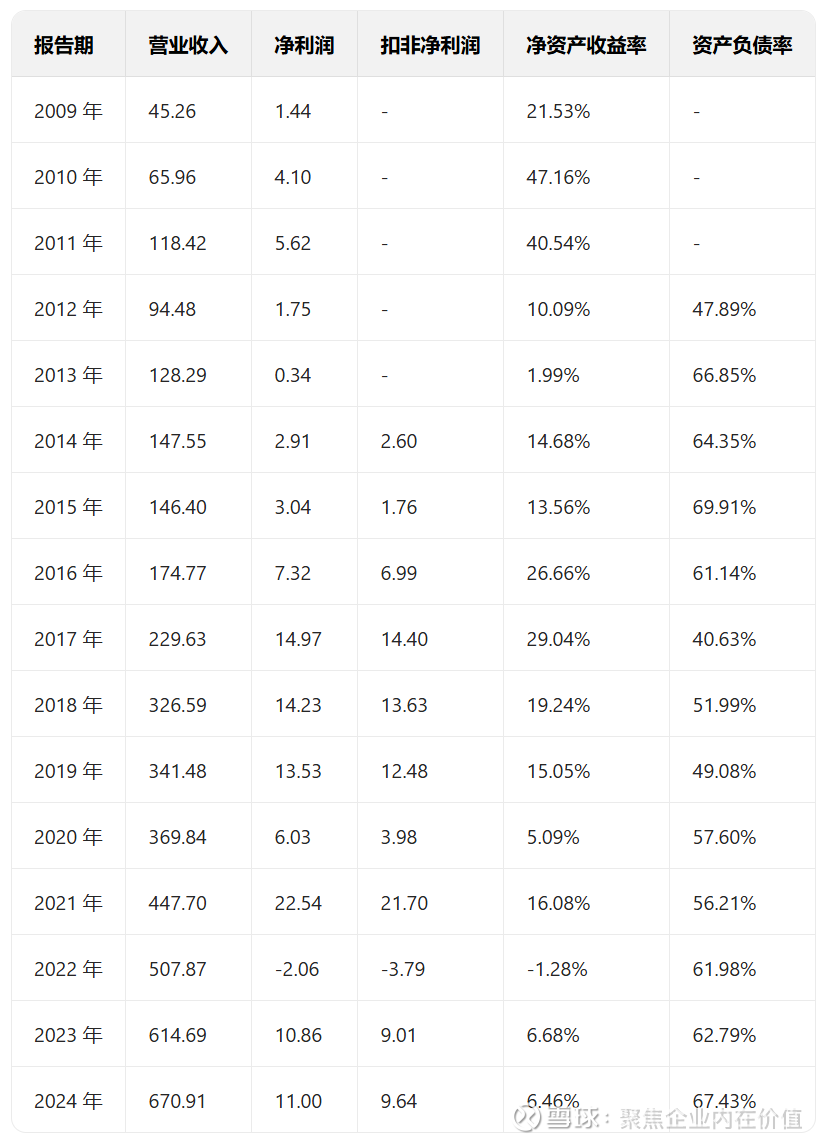

先开始1盘:看过往营收,净利润,扣非净利润,和ROE,以及资产负债率,评估运营质量!

继续=》

目前阶段,其实是新凤鸣进入完成体,实现了产业链一体化的阶段,进入最强形态。

经营情况分析

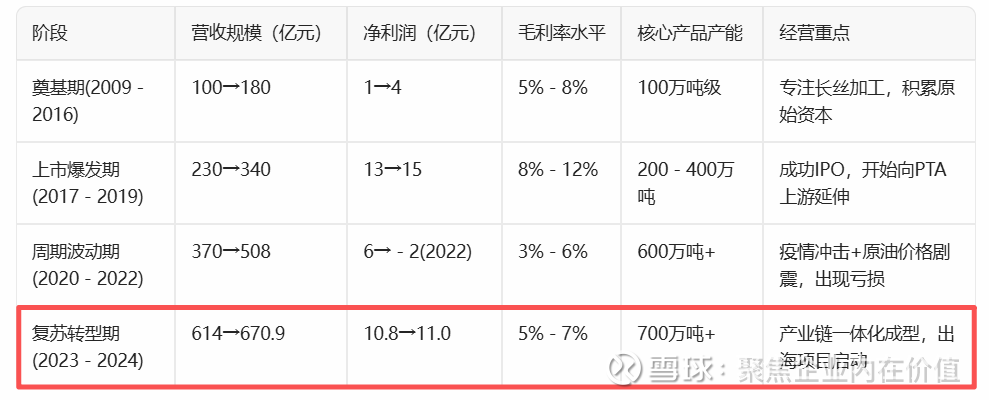

第一阶段:规模扩张与技术红利 (2009–2017)

深耕涤纶长丝:新凤鸣在这一时期确立了以 POY(预取向丝)为主的战略,通过中外合资和技术改造,单线产能不断提升。

成本领先:公司主要位于浙江嘉兴,利用产业集群优势,通过极高的存货周转率(常年高于同行业水平)来弥补毛利率偏低的弱点。

第二阶段:产业链向上游“深挖” (2018–2021)

PTA 自给自足:为了摆脱上游原材料受制于人的局面,公司投建了独山能源 PTA 项目。

2019 年:独山一期 220 万吨 PTA 投产。

2020 年:独山二期投产,使公司 PTA 总产能突破 500 万吨,实现了原材料的完全自给,极大增强了抗风险能力。

数智化转型:公司较早布局“5G+工业互联网”,通过机器换人降低了万吨用工数,维持了低成本核心竞争力。

第三阶段:极端周期考验与业绩反转 (2022–2024)

2022 年的至暗时刻:受原油价格大幅波动、终端纺织服装需求萎缩、以及新项目转固后的折旧压力,公司录得上市以来首次亏损(净利约 -2.05 亿元)。

2023–2024 年的韧性修复:

业绩修复:2024 年营收达到 670.91 亿元,净利润重回 11 亿元。

一体化优势显现:由于 PTA 和长丝产能匹配度高,公司在行业低谷期依然维持了稳健的经营性现金流(2024 年经营现金流净额达 67.9 亿元)。

继续=》

关键财务指标解读:

(1) 营收与利润:规模领先与利润波动的博弈

营收端 (CAGR):新凤鸣的营收增长非常稳健。从2009年的约80亿增长至2024年的约670.9亿,16年间的总复合增长率约为 14.2%。这主要得益于公司持续的“逆周期扩产”策略。

利润端 (CAGR):净利润的增长并不呈线性。

2009-2021:利润从不足1亿暴增至最高22.5亿。

2022-2024:由于2022年出现了上市以来首次亏损(-2.05亿),直接拉低了全周期的复合增长率,显示出强烈的周期性特征。

(2) 净资产收益率 (ROE):从“高爆发”回归“平稳”

新凤鸣的 ROE 呈现明显的倒 U 型。

巅峰时刻:2017-2018 上市初期,ROE 曾高达 20% 以上,反映了当时长丝行业的景气度。

均值拉低:2022 年的亏损和 2023-2024 年的大规模再融资(转债及定增)稀释了净资产。尽管 2024 年净利润回升至 11 亿左右,但由于净资产规模已远超 2009 年,ROE 平均值稳定在 10% 左右 的工业制造业平均水平。

(3) 资产负债率:重资产行业的生存底色

高杠杆运营:2009-2016 年,作为民营企业,依靠高负债进行原始积累,负债率长期在 70% 以上。

结构转型:2017 年上市后,通过 IPO、可转债等工具,负债率曾一度降至 50% 以下。

目前的压力:2023-2024 年,由于投建独山能源项目及海外炼化预备资金需求,负债率回升至 65%-68% 左右。在化纤行业,这属于正常水平,但需警惕短期偿债压力。

总评 (2009-2024)

新凤鸣这 16 年的经营可以用“用资产换规模,用规模换地位”来概括:

资产扩张极快:总资产从 2009 年的几十亿膨胀至目前的近 600 亿。

抗风险能力增强:通过向上游 PTA 延伸,公司从单纯受制于人的“加工厂”变成了具备一定定价权的“产业链整合者”。

未来的挑战:目前的投资逻辑已从“产能增长”转向“产业链套利”。

产业链套利这一点算是非常形象地说明了新凤鸣的特点,桐昆股份目前其实也是这个状态。

运营质量方面,抛开周期性之外,公司做的非常不错!

下面进入2盘:盘带来净利润贡献的核心资产,数家底!

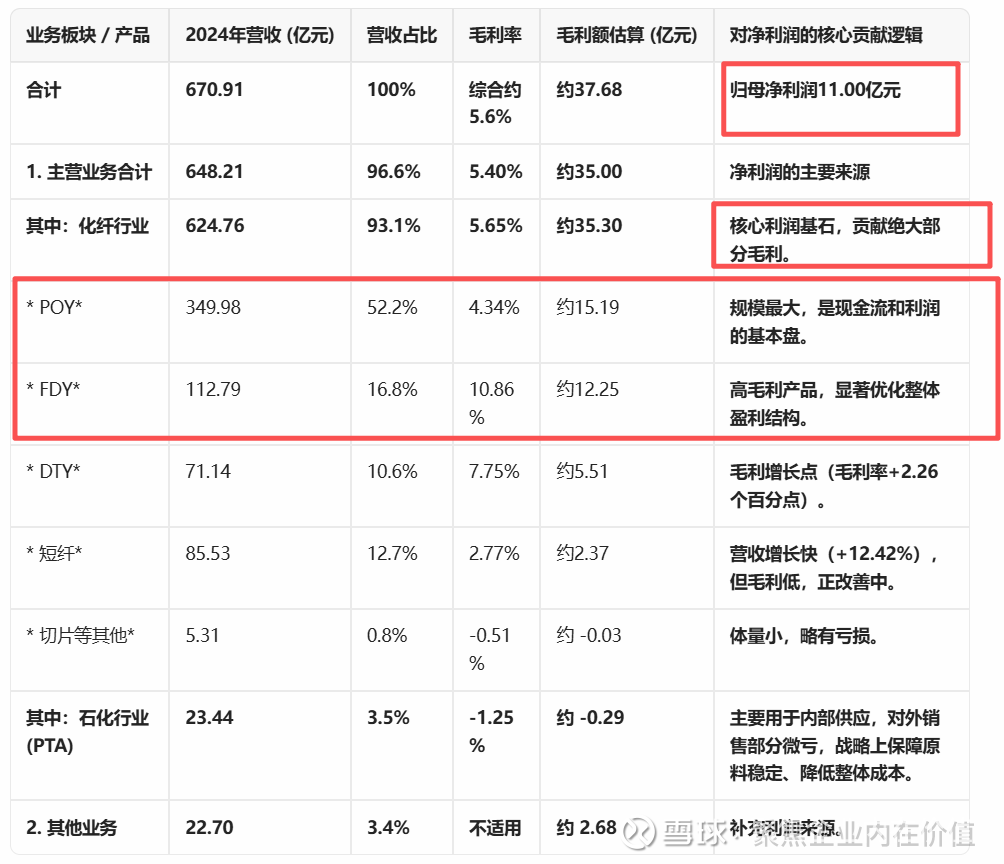

营收及净利润贡献的分项及占比

净利润贡献占比说明:

年报未直接披露分业务净利润。根据业务结构推断:

化纤业务(尤其是POY、FDY、DTY)是净利润的绝对贡献主体,预计贡献超过100%的净利润(因PTA等板块可能小幅拖累)。

PTA业务:虽对外销售毛利率为负,但其核心价值在于产业链一体化,通过自供降低聚酯业务原料成本,间接贡献净利润。

整体盈利能力:2024年公司整体净利率约为1.64%,主营业务毛利率较低(5.40%),凸显行业特性,利润依赖于巨大的营收规模、严格的成本控制及FDY等高毛利产品拉动。

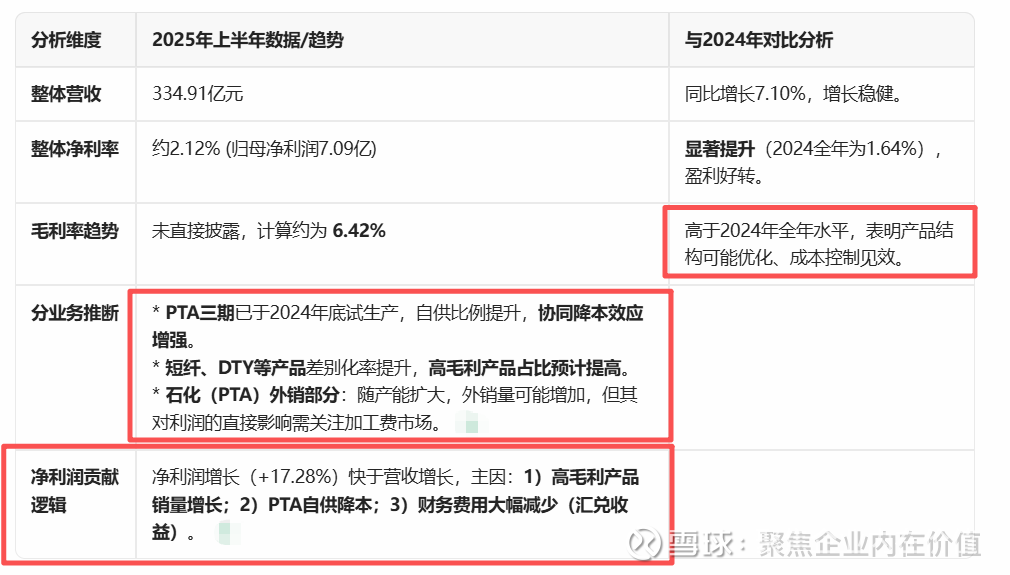

2025年上半年营收和净利润贡献分项占比分析

净利润贡献结构:

1.核心贡献者(>90%):民用涤纶长丝(POY、FDY、DTY)。其中FDY和DTY是提升利润率的关键。

2.战略贡献者:PTA业务。其对外销售直接利润贡献微弱甚至为负,但通过保障原料稳定、降低采购成本、减少物流费用,为聚酯主业创造了显著的间接利润,是公司一体化战略的核心。

3.成长与改善者:涤纶短纤业务。营收增长迅速,是公司横向拓展的重点,其盈利能力的持续改善(如开发新品、提升品质)将成为未来的利润增长点。

2025年积极变化:公司整体盈利水平正在改善,这得益于产品结构优化、规模效应以及PTA一体化带来的成本优势。

点评:民用涤纶长丝(POY、FDY、DTY)。其中FDY和DTY是提升利润率的关键,也就是目前还是一体化整体带来的利润提升,然后等待周期上行。

下面开始看一下净利润贡献的核心资产:核心生产基地及所属子公司

新凤鸣集团股份有限公司(作为国内民用涤纶行业的领军企业,已构建起“PTA-聚酯-纺丝-加弹”的全产业链一体化布局。其制造工厂主要围绕“总部+四基地”的运营格局展开,具体工厂分布及产能情况如下:

一、四大生产基地布局与核心工厂

新凤鸣的制造体系主要依托于 “两洲两湖” 四大生产基地,即浙江的桐乡洲泉、湖州东林、平湖独山以及江苏的徐州新沂基地。

桐乡洲泉基地

定位与概况:这是新凤鸣的创始地和总部所在地,起始于2000年。该基地全部为聚酯纤维生产基地,是新凤鸣产能最集中的区域之一。

核心工厂与产能:基地内包含了集团最早成立的一批子公司,如浙江新凤鸣化纤有限公司、桐乡市中维化纤有限公司、桐乡中欣化纤有限公司、桐乡市中驰化纤有限公司和桐乡市中辰化纤有限公司等。根据2024年初的数据,洲泉基地与湖州东林基地的聚酯纤维合计最大产能已超过600万吨。此外,公司于2024年宣布在洲泉区块新建年产250万吨差别化聚酯纤维材料项目,总投资约200亿元,进一步巩固该基地的产能优势。

湖州东林基地

定位与概况:该基地是新凤鸣实施“走出去”战略、进行跨区域发展的第一步,于2013年启动。基地同样专注于聚酯纤维生产。

核心工厂与产能:基地内拥有如中石科技等生产装置。与洲泉基地共同构成了公司超600万吨的聚酯纤维产能基础。2021年,该基地的中磊一期30万吨功能柔性定制化短纤项目正式投产,标志着新凤鸣成功横向拓展至涤纶短纤领域。

平湖独山基地

定位与概况:这是新凤鸣产业链向上游延伸的关键布局,主要生产核心原料PTA(精对苯二甲酸),并配套部分聚酯产能,形成“PTA-聚酯”一体化。

核心工厂与产能:该基地以独山能源项目为核心。截至2024年底,平湖基地的PTA年产能已超过500万吨。同时,随着独山PCP1&2&3等聚酯项目的陆续投产,该基地的聚酯产能也达到了90万吨。公司还规划了总计540万吨的PTA项目,预计到2026年上半年PTA总产能有望达到1000万吨。

徐州新沂基地

定位与概况:这是新凤鸣跨省发展、融入长三角一体化的重大战略布局,于2021年启动。目标是打造集熔体直纺、加弹、织造、后整理于一体的聚、纺、织大型一体化工业园区。

核心工厂与产能:基地由新凤鸣江苏新拓新材有限公司负责建设运营。截至2023年底,该基地已拥有60万吨涤纶短纤和80万吨涤纶长丝产能。基地已获得近60万吨标煤的能耗指标,为后续持续扩产打下了坚实基础。

当前新凤鸣总体产能情况汇总(20260118)

截至2025年底至2026年初,新凤鸣各主要产品的产能规模如下:

PTA产能:已达到 770万吨/年,并预计在2025年底突破 1000万吨/年,即将迈入千万吨级一体化生产基地行列。

聚酯纤维总产能:拥有 900万吨/年 的聚酯长短丝产能。

涤纶长丝:具体产能为 845万吨/年,国内市场占有率超过15%,稳居行业第二位。

涤纶短纤:产能为 120万吨/年,是目前国内产量最大的制造企业。

全球化产能新布局:2025年,新凤鸣宣布通过子公司投资约2.8亿美元(约合19.78亿人民币)在埃及建设新凤鸣(埃及)36万吨/年功能性纤维项目,这是公司首家海外制造工厂,旨在拓展非洲、欧洲及中东市场。

=》开始走出海的逻辑了!

总结:新凤鸣当前的制造工厂以国内四大生产基地为支柱,正积极向海外扩张。其产能规模在PTA和涤纶长丝领域均位居全球行业前列,并通过持续的智能化升级和产业链一体化,构建了强大的综合竞争力。

下面进入3盘:盘未来净利润增长的预期

2025 年 12 月底,国内涤纶长丝大厂计划落实自律减产保价,计划 POY 减产 10%、FDY 减产 15%,后续根据春节时点持续扩大减产。

大炼化行业反内卷持续推进,聚酯链景气有望上行:1)PX:自 2025Q4起,我国 PX 价格持续攀升,主要由于海外成品油裂解价差扩大,炼厂出于调油需求,降低 PX 装置负荷,叠加 2025 年底 PX 主要供应国韩国部分装置停机影响,导致全球 PX 供应能力缩减;2)PTA:2026 年我国无新增产能,行业反内卷推进下,加工费回暖;3)长丝:盈利水平较好,长丝企业将推进新一轮自律减产措施。

投建埃及长丝项目,全球化布局进一步提速,据公司公告,公司拟投资约 2.8 亿美元,建设“新凤鸣(埃及)36 万吨/年功能性纤维项目”。该项目计划新增用地 360 亩,将建设 POY、FDY 和 DTY 的制造工厂,实现年产 36 万吨功能性涤纶纤维,另外该项目将在附近港口租赁码头,用于码头罐区建设。该项目的实施,将有助于提升公司国际影响力和市场竞争力,规避贸易壁垒及应对关税战、贸易战等不利因素,巩固公司全球高端、高品质化学纤维的代表性领军企业的地位。

涤纶长丝方面,国内涤纶长丝行业未来新增产能增速有望放缓,需求稳步增长背景下,长丝盈利中枢有望抬升。PTA 方面,我们认为当前 PTA 行业具备坚实的反内卷基础:(1)从 PTA 行业未来扩产情况来看,据百川盈孚数据,2025 年国内PTA 新增产能预计合计达到 870 万吨,其中东方盛虹、三房巷、新凤鸣分别新增 250、320、300 万吨。再往后看,2026 年及以后规划产能仍有合计 800 万吨。但考虑到当前 PTA 盈利承压,其投产进程尚存在较大不确定性,2025 年或已接近国内 PTA 行业扩产的尾声。(2)据百川盈孚及各公司公告数据,截至 2025 年 12 月,国内 PTA行业产能 CR7 达到 76%。当前国内 PTA 行业集中度较高,龙头企业具备一定的定价权,同时也为行业自律与反内卷创造了良好的条件。(3)2025 年 7 月以后 PTA 行业陷入全行业严重亏损状态,截至 2025 年 12 月中旬,CCF 统计 PTA 价差仅约 200元/吨。当前 PTA 行业亏损严重,生产企业具备协同诉求。

营收和净利润预估这块,总体如下:预计公司 2025-2027 年 实 现 营 业 收入分别为695.44/752.62/820.02亿元,实现归母净利润分别为11.50/18.14/23.38 亿元。也有给到25亿元的,这块,我就取23亿来计算。

2027年,23亿净利润。

后面就是进入企业内在价值评估的部分:2中枢

当前的新凤鸣是20.54元,313.14亿元。市净率1.79。

市盈率角度

平均17.32倍,这个角度对于化工企业来说,我可以给到20倍来看待。

市净率角度

历史平均1.55倍,当下1.79倍。最高3.58倍。然后结合新凤鸣当前的运营状况来看。业绩上是有全产业链一体化的预期,就是PTA这块的利润内化掉,这一点和桐昆股份是一样的逻辑。

这块我可能更喜欢桐昆股份多一些,新凤鸣应该能到2pb以上。再往后,就看整体的情况了,公司走的路数是没有什么问题的。

2027年,23亿利润,20倍的话,就是460亿。

这个角度的话,我觉得可以看一看。没有桐昆股份给我的感觉那么好,主要还是位置的原因。公司是可以的。

就这些!