企业内在价值:天顺风能

闲言少叙,直入正题了!

1盘:看过往营收,净利润,扣非净利润,和ROE,评估运营质量

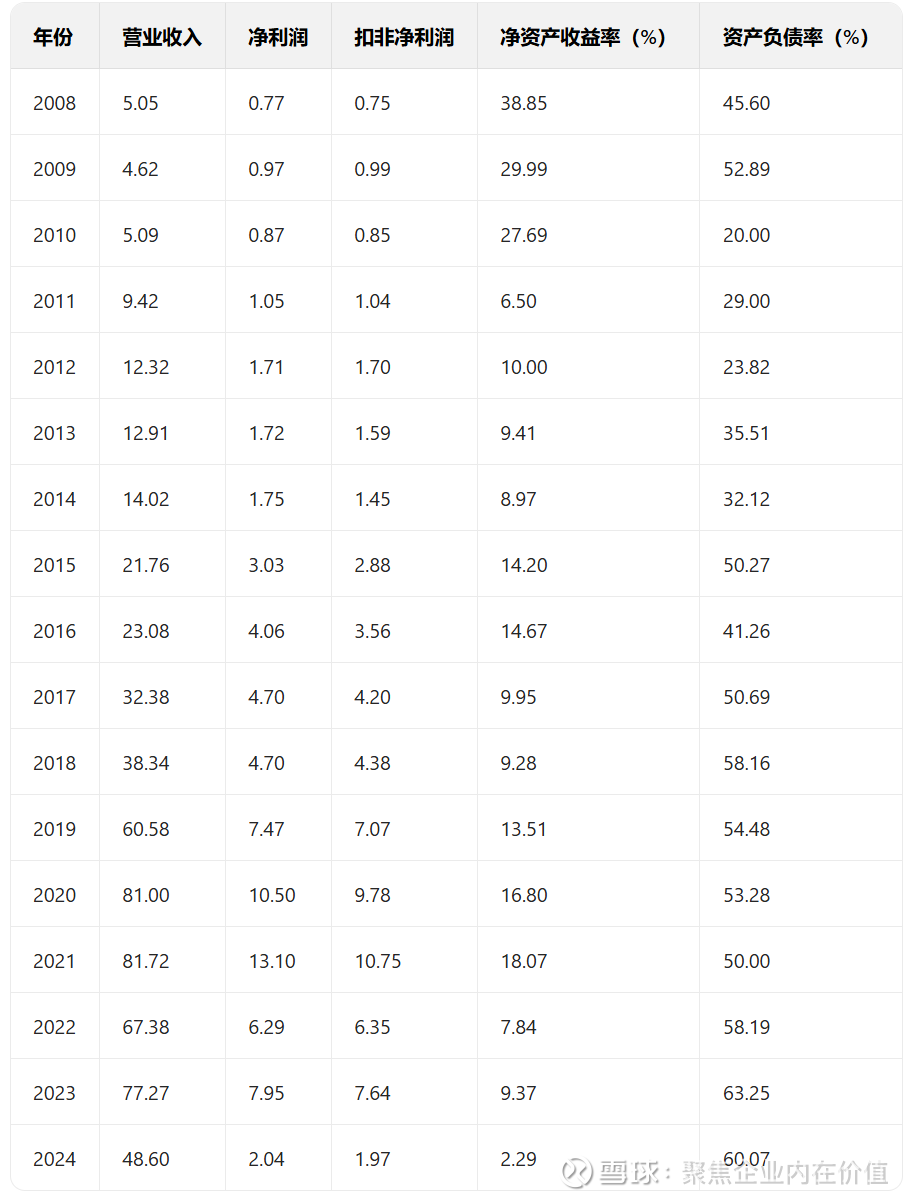

天顺风能2008-2024年的财务指标

分析如下:

因为2022-2024年,公司业绩变化比较大,需要深入看一下。

1.整体发展阶段分析

从营收和利润的走势看,天顺风能经历了三个明显的阶段:

高速成长期(2007-2021年): 营收从2.5亿稳步增长至81.7亿的历史巅峰,净利润也从4700万增长至13.1亿。这一阶段受益于全球风电行业的爆发式增长及公司全球化塔筒布局。

平台调整期(2022-2023年): 业绩出现波动,2022年营收和利润双降,2023年虽有反弹(营收77.3亿,净利7.95亿),但已显露出增长疲态。

战略收缩与转型阵痛期(2024年): 2024年报显示业绩大幅下滑,营收降至48.6亿(同比-37%),净利润仅为2.04亿(同比-74%)。

2.核心财务指标拆解

盈利能力(下滑明显)

毛利率与净利率: 2024年销售毛利率降至19.53%,相比早年30%以上的水平(如2016年34%)大幅萎缩。净利率更是从巅峰期的16%左右跌至4.19%。这反映了行业竞争加剧(价格战)以及陆上风电业务战略收缩的影响。

净资产收益率(ROE): 2024年ROE仅为2.29%,相比2021年的18%属于断崖式下跌,资金利用效率降至冰点。

营运与资产风险

资产负债率: 呈现逐年攀升态势。2012年仅为23.8%,到2024年已达到60.07%。这通常意味着公司为了向“海工”(海上风电)转型投入了大量债务融资。

现金流: 2023年经营现金流曾达到1.02元/股的高位,但2024年回落至0.33元,显示虽然加强了管控,但整体造血能力受业绩下滑拖累。

3.2024年业绩大跌的主要原因

业绩下滑主要受以下因素驱动:

战略收缩陆上业务: 公司主动收缩了成熟但竞争极度激烈的陆上塔筒和叶片业务,进行事业部重整,导致交付量短期下降。

海工交付延迟: 重点转型的海上风电(海工)业务受下游客户工期延误影响,项目交付未能如期确认为收入。

行业周期与价格战: 国内风电装备市场竞争激烈,产品单价承压,毛利空间被压缩。

也就是说,一个是结算,一个是竞争。

4.未来看点

转型海上风电: 2025-2026年是其海工产能(如德国基地、广东阳江基地)释放的关键期。如果海上风电订单能顺利交付,业绩有望迎来修复拐点。

全球化布局: 作为江苏本土跨国先行企业,其德国生产基地是避开贸易壁垒、切入欧洲高毛利市场的关键。

财务压力: 60%的负债率和较低的利息保障倍数(EBIT仅能勉强覆盖利息)是目前的短板,需关注其资金链稳定性。

总结如下:

天顺风能目前正处于“牺牲短期业绩以换取长远海工布局”的阵痛期。

继续跟一下2025年半年报

业务结构转型:由“陆”转向“海”

公司正在经历深刻的业务重心转移:

风电装备制造(核心存量):

陆上业务收缩: 公司主动重整了部分利润率较低的陆上塔筒和叶片事业部,这导致了短期内交付量和营收的下降 。

海工布局(核心增量): 公司已形成江苏射阳、江苏南通、广东揭阳、广东阳江、德国海工等多个海工基地布局 。

零碳实业(新增长极):

公司不仅制造装备,还积极开发风电场。截至2024年末,拥有多个在运电站(如菏泽、鄄城等) 。

氢能探索: 2024年报显示公司已完成1000标方电解水制氢系统样机研发,尝试切入“风电+制氢”的一体化解决方案赛道 。

点评:

天顺风能目前是一家“在低谷中蓄势”的公司。 2024年和2025年上半年的财报数据虽然不好看,但这是公司主动剥离低效业务、重金押注海工的必经阶段。随着2025年下半年及2026年国内海风装机潮的到来,其海工产能的释放将是业绩触底反弹的关键。

其实这也是我投资买入的核心点所在,说白了,就是看好其转型业绩释放。

下面开始2盘:盘带来净利润贡献的核心资产,数家底

一、核心净利润贡献资产:

公司的盈利核心已从单纯的“制造”转向“持有资产运营”。目前贡献最稳定利润的资产为分布在全国各地的风力发电站 :

华北/西北基地电站:包括哈密电站(哈密宣力风力发电有限公司)、兴和天杰风电等。其中兴和电站售电量巨大(2024年达13.15亿千瓦时),是利润重要来源。

中东部电站群:如菏泽电站、鄄城电站、南阳电站、宣城电站等。这些电站多享受所得税“三免三减半”优惠政策,极大地增厚了净利润 。

海工转型资产:虽然目前尚处于投入期,但江苏长风(射阳海工)、**南通长风(南通海工)以及德国海工(Titan Wind Germany)**被定位为未来的核心盈利增长点 。

上海天顺零碳实业发展有限公司:虽然其自身在2024年净利润为4.80亿元,但需注意它是公司“零碳实业”板块的控股平台,其并表了多个风电项目公司(如菏泽、鄄城、汉川等电站),因此其利润实际上包含了发电板块的绝大部分利润。

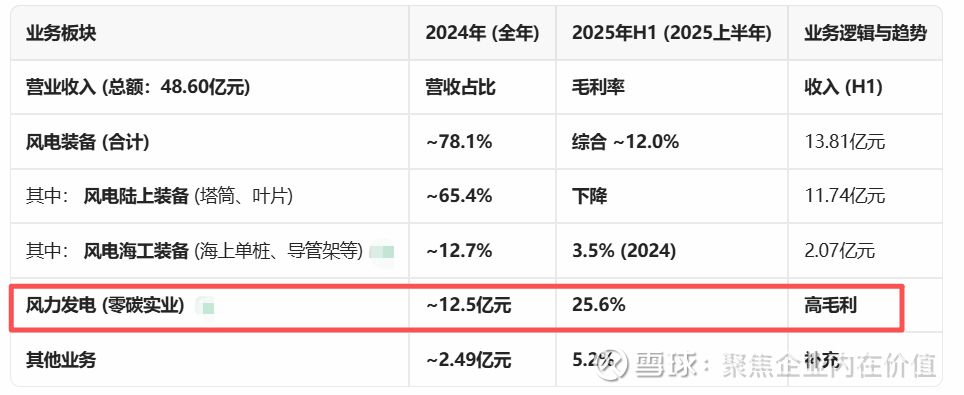

可以看出,上市公司超过90%的利润来自于发电资产(零碳实业),而传统的装备制造板块在2024年为公司贡献了约10%的净利润。

二、 营收与净利润分项占比分析

1. 2024 年度财务拆解

2024年公司由于战略收缩陆上业务,整体业绩出现显著下滑,但结构变化明显:

营收分布:

风能装备制造:贡献了绝大部分营收。虽然公司主动控制规模,但塔筒和叶片仍是现金流的主要来源 。

零碳实业(发电业务):实现收入12.7亿元 。尽管营收占比并非最高,但因其高毛利特性,对净利润的支撑作用极强。

利润贡献:

发电业务(零碳实业):是主要的利润“压舱石”。2024年售电量达34.34亿千瓦时(同比+7.48%)。在装备制造业务因毛利压缩和重整导致利润锐减的情况下,电站业务贡献了公司大部分的归母净利润。

2025 年半年度趋势

2025年上半年,公司营收趋于稳定,但净利润仍在筑底。

营业收入:21.89亿元(同比微降3.08%),显示出制造业务的收缩已接近尾声 。

净利润构成:

归母净利润为0.54亿元(同比-75.08%)。

分项占比特征:发电业务保持稳定,而海工业务受交付节奏影响,尚未在利润端形成规模贡献。公司目前主要依赖存量电站的电费收入来覆盖研发投入和转型期间的固定成本。

营收结构转型:

2024年:公司仍以风电装备制造(主要是陆上塔筒和叶片)为最主要的收入来源,占比近八成。

2025上半年:这个结构正在剧烈变化。陆上装备收入占比已从65.4%骤降至53.6%,收入同比下滑15.92%,体现了公司“陆转海”的战略收缩。同时,发电业务营收占比从25.6%提升至31.7%,已成为第二大收入支柱。

利润率核心:尽管装备制造贡献了大部分营收,但其毛利率远低于发电业务(2024年发电毛利率约为50%以上,远高于装备业务的12%)。因此,发电业务才是利润质量的保证者和核心贡献者。

新增长点:海工装备虽然2024年毛利率较低(仅3.5%),但2025上半年营收同比暴增124.4%,是公司战略转型的首要方向,目标是成为未来的核心增长极。

结论:

天顺风能正处于深刻的 “制造”向“制造+运营”双轮驱动的战略转型期。其核心利润资产是遍布全国的风电场,贡献了绝大部分净利润;而海工装备则是其押注未来、重塑制造竞争力的新赛道。

天顺风能目前的盈利模式高度依赖电站运营。这种“制造+电站”的组合在行业低谷期提供了较强的抗风险能力,而未来的业绩反转则需看海工产能(尤其是德国和广东基地)在2025年下半年及2026年的释放情况。

那么天顺风能贡献净利润的核心资产 工厂和风电场等分别是? 产能多少?

天顺风能(002531)的净利润主要由其“制造+零碳”双轮驱动业务贡献,核心资产可归纳为风电设备制造基地和风电场运营项目两大类。

一、 核心资产与产能概况

1. 风电设备制造业务

这是公司的传统优势业务,具体可分为陆上风电设备、海上风电海工装备及叶片模具三大板块。

陆上风塔(塔筒)

产能:根据2021年年报,公司陆上塔筒产能合计约为90万吨/年。公司在内蒙、东北、华中、华南等地设有生产基地,完成了全国范围的产能布局。

产能:2024年,公司已停止陆上塔筒产能扩张,并主动收缩了东部发达省份的产能。这表明公司战略重心已全面转向海上风电,陆塔产能维持在现有水平,不再追求规模扩张。

战略定位:公司已将陆上塔筒及叶片业务内部整合为“风能装备事业部”,并选择主动控制业务规模,走精益管理、优化产能、侧重优势区域的路线。

营业收入:2024年,公司风塔及相关产品业务实现营业收入 16.65亿元,同比大幅下降 47.98%。

销售量:2024年,公司实现风塔销售量 27.54万吨,同比下降 39.2%。

毛利率:2024年,该业务毛利率为 7.15%,同比下降5.59个百分点。

海上风电海工装备

这是公司“十四五”期间的战略重心和新的增长点,产品包括单管桩、导管架、升压站等。

已投产产能:截至2025年初,公司已形成95万吨的海工产能,具体分布在:

江苏盐城射阳基地:20万吨单管桩产能。

江苏南通通州湾基地:25万吨导管架产能。

广东揭阳惠来基地:30万吨导管架产能。

广东汕尾基地:20万吨导管架支撑桩产能。

在建及规划产能:超过110万吨,包括:

射阳二期:30万吨。

广东阳江基地:30万吨导管架(截至2025年12月尚未投产)。

德国库克斯港基地:50万吨(年产能约35万吨钢制基础,可生产200根超大单桩)。该基地已于2024年做出最终投资决定,正在建设中。

福建漳州基地:处于前期规划阶段。

业绩贡献:海上业务毛利率通常高于陆塔。2023年,海工业务实现营业收入15.1亿元,毛利率为16.33%。

叶片及模具

产能:2022年数据显示,公司叶片产能达1500套/年。

业绩贡献:2023年全年,该板块营业收入为15.7亿元。

2. 风电场运营业务(“零碳”业务)

这是公司利润的重要增长引擎和稳定器,通过发电获得收入。

在营规模:截至2024年底,公司在营风电场的并网容量已达到 1583.8 MW(约1.58GW)。项目主要分布在新疆、河南、山东、安徽、内蒙古等风力资源丰富区域。

新增项目:2024年6月,公司在湖北沙洋的一期200MW风电场项目已正式并网发电。该项目是公司2024年新增并网容量的重要组成部分。

在建项目:截至2025年5月,公司表示目前在建设中的风电场项目规模约为 700MW,主要分布在湖北和河南,并预计将在2025年第三季度到2026年第二季度陆续并网。

具体项目包括:

濮阳一期200MW 电站

京山一二期250MW 电站

以上项目均已开工建设,预计在2025年底到2026年上半年陆续并网。

储备项目:公司还有已获核准、正在筹备开工的项目,例如 钟祥一二期250MW 项目。此外,另有已取得建设指标的项目正在积极推进。

2024年,公司的发电业务(即零碳实业)实现营业收入 12.72亿元,同比增长2.10%。尽管毛利率同比略有下降,但仍保持在 62.47% 的高水平。高毛利的发电业务在行业竞争加剧、制造板块承压的背景下,继续扮演着公司利润“稳定器”的角色。

总结如下:

天顺风能贡献净利润的核心资产矩阵如下:

制造端:以陆上塔筒(约90万吨/年产能) 为基本盘,以快速扩张的海上风电海工装备(已投产95万吨,总规划超250万吨) 为新锚点,并辅以叶片模具(1500套/年产能) 协同发展。

运营端:以在运的约1.38GW风电场为核心,提供高利润率的稳定现金流,并有超800MW的项目储备作为未来增长动力。

好了,这块也比较清晰了,风电场作为净利润的底座,海工装备,也就是海风作为未来转型发展的方向。

下面进入3盘:盘未来净利润增长的预期

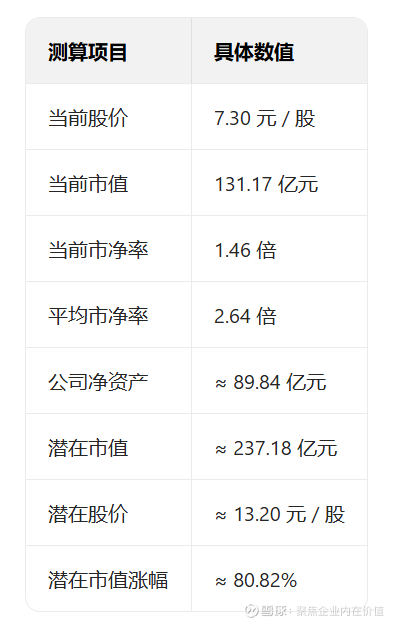

当前的天顺风能 7.30元,市值131.17亿元,1.46倍市净率。

公司 2025年三季度末存货、合同负债分别达 25.39 亿元、6.11 亿元,有望奠定后续交付景气基础。公司 2025年三季度末在建工程约 23 亿元,较年初增幅显著,预计主要因公司积极推进风电场、阳江基地、德国基地建设。随着国内外海风建设逐步起量,公司积极开拓国内外海风基础产品市场,有望释放业绩成长弹性。

预计公司 2025-2027 年归母净利润分别约 1.8 亿元、7.6 亿元,11.8亿元。

实际上净利润预估基本在10-11亿这个范畴。这里就取10亿。

下面进入2中枢了。

市盈率角度

历史平均31倍。这块我能给到的是20倍。

市净率角度

平均市净率是2.64倍,当前是1.46倍。

2027年10亿利润,20倍市盈率,则:

所以到11元的预期是比较明确的。

按时平均市净率 2.64倍,当前1.46倍,则

这个的预期是13元。就我而言,我觉得都有可能,我更偏向于11元。

天顺风能其他值得跟踪的要点:

1.公司发布 2025 年三季报,前三季度实现营业收入 37.2 亿元,同比增长 4.6%,归母净利润 0.7亿元,同比下降 76.1%,扣非净利润 0.6 亿元,同比下降 80.4%。单季度看,公司 2025Q3 营业收入 15.3 亿元,同比增长 17.8%,环比增长 21.4%,归母净利润 0.2 亿元,同比下降 79.0%,环比下降 12.6%,扣非净利润 0.1 亿元,同比下降 90.0%,环比下降 71.1%。

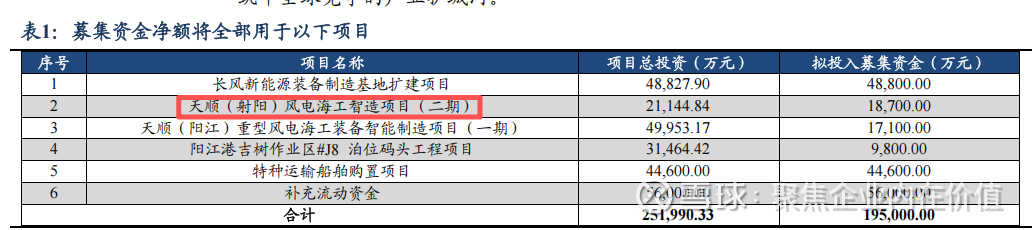

2.定增预案落地,聚焦海工主业升级:公司于 12 月 12 日披露预案,拟向不超过 35名特定对象发行股票募资不超过 19.50 亿元。募集资金将重点投向五大实体项目:其中,4.88 亿元用于长风新能源装备制造基地扩建(服务欧洲等海外高端市场),1.87 亿元投入射阳风电海工智造二期项目,1.71 亿元用于阳江重型风电海工装备智能制造一期,9800 万元建设阳江港专用重型泊位码头,4.46 亿元购置 2 艘风电设备特种运输船舶,剩余 5.6 亿元补充流动资金。重点加码通州湾、射阳、阳江三大海工基地及特种运输船队建设。此举旨在加速“陆转海”战略转型,补齐深远海运输短板,构建“制造+运输”全流程交付壁垒。

3.预计 2026 年项目开工后将进入业绩拐点。

4.公司前瞻布局海工产能,全球在建及规划 8 个生产基地,所在地包括国内江苏、福建、广东、广西,以及海外德国,合计年产能达 200 万吨;考虑到国内外海风高景气,公司后续有望通过积极拓展市场,实现订单及出货放量。

5.3Q25 公司发电板块收入 2.7 亿元,净利润环比下滑,主要系三季度来风量较少导致发电量环比下降。在风电站开发建设方面,9 月底河南濮阳 200MW项目全容量并网,截至 Q3 末集团在运营电站约 1.8GW,已开工项目500MW。公司长期目标计划持有运营 3-5GW 风电站,做大做优零碳业务,持续贡献稳定收益。

就这些!