企业内在价值:银轮股份

闲言少叙,直接开始了!

先来1盘:看过往营收,净利润,扣非净利润,和ROE,评估运营质量

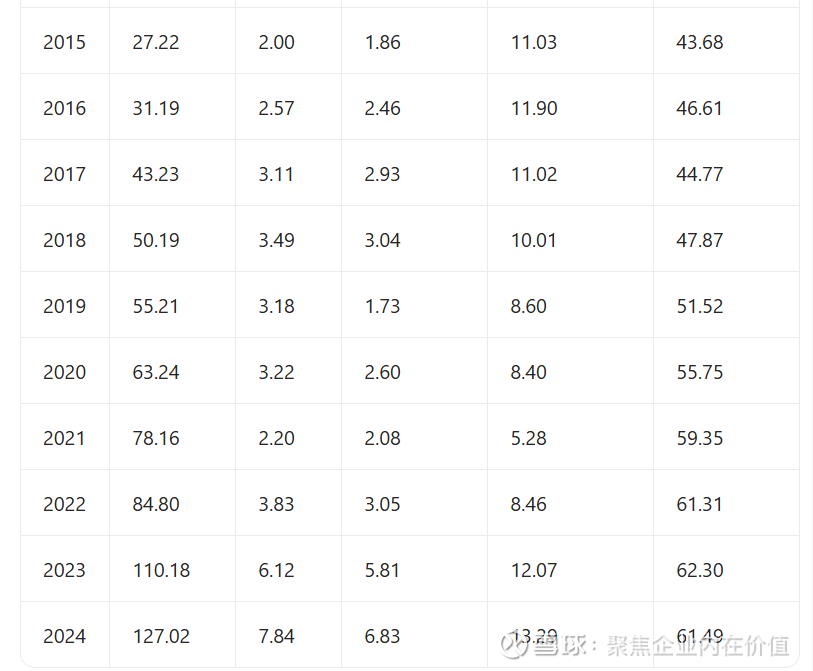

银轮股份2004-2024 年核心财务指标汇总

这家从浙江天台起家的公司,已经从一个传统的地方机械厂,成长为全球汽车热管理领域的头部企业。

营收规模:2004-2024 年营收从 3.97 亿增长至 127.02 亿,20 年复合增长率约 18%,尤其 2020 年后进入加速增长阶段。

盈利水平:净利润从 2004 年 0.39 亿增长至 2024 年 7.84 亿,2021 年受行业波动影响短暂下滑,随后持续回升;扣非净利润与净利润趋势基本一致,盈利质量逐步提升。

净资产收益率(ROE):2004-2006 年处于高位(18%-27%),2012 年跌至谷底(3.44%),2023-2024 年回升至 12% 以上,盈利能力逐步修复。

资产负债率:2005-2006 年超过 70%,2012-2019 年回落至 44%-52% 区间,2020 年后持续上升至 61%-62%,杠杆水平有所提升。

拆细=》

一、 财务表现:二十年跨越式增长

从财报数据看,银轮股份的规模体量经历了巨大的飞跃

营收稳健扩张: 营业收入几乎呈现“斜率向上”的稳健增长态势,尤其是2021年突破78亿后,2023、2024连续跨过百亿大关,说明公司在市场开拓和产品多元化上非常成功。

盈利能力的波动与回升: 2012年前后是公司的阵痛期,净利润增长乏力,甚至出现过负增长(-60.47%),主要受传统商用车市场波动和原材料价格影响。

2023-2024年利润出现爆发式增长(2023年+59.71%,2024年+28.00%),这主要得益于新能源汽车业务的放量和海外工厂转亏为盈。

二、 业务进化:从“冷却器”到“热管理系统”

根据发展脉络,银轮的成功在于抓住了三次行业红利:

1. 传统基石(2004-2015):商用车热交换龙头

核心产品: 机油冷却器、中冷器。

地位: 在重型卡车、工程机械等商用车领域做到国内第一。

特点: 这一阶段公司主要依赖内燃机市场,业绩随基建和物流周期波动。

2. 战略转型(2016-2020):乘用车与新能源布局

关键点: 意识到传统内燃机市场的增长瓶颈,开始大规模投入乘用车空调系统和新能源电池热管理。

财务表现: 此阶段研发投入加大,导致利润增速一度低于营收增速(如2019、2021年),这是典型的“以利润换未来”。

3. 全球爆发(2021-2026):新能源 + 全球化 + 数字能源

第二增长曲线: 成功切入特斯拉、宁德时代、沃尔沃等核心供应链。

新增长点: 除了汽车,公司开始布局数据中心液冷、储能热管理以及机器人热管理(1+4+N战略),这解释了2024年营收冲破127亿的动力来源。

全球运营: 波兰、墨西哥工厂投入使用,实现属地化配套,规避了贸易风险并提升了海外毛利。

结论:公司管理层算是很有战略眼光的,公司运营做得不错。银轮股份目前正处于从“中国制造”向“全球经营”跨越的黄金期。新能源汽车渗透率持续提升,以及AI算力带来的数据中心液冷需求,都是公司明确的增量市场。这是一个典型的通过持续研发投入、成功跨越行业周期的制造业模范生。

1盘结束,进入2盘:盘带来净利润贡献的核心资产

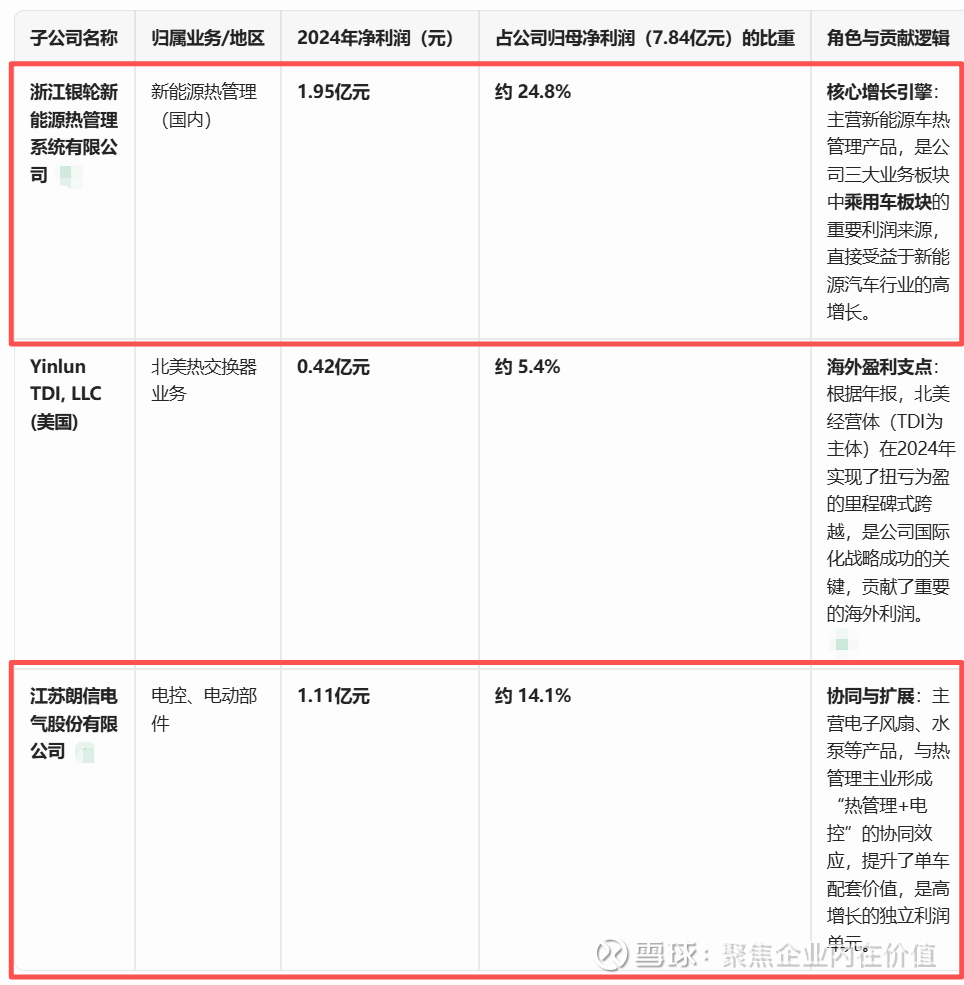

一、 按子公司划分:净利润贡献的核心主体

根据年报披露的“主要子公司及对公司净利润影响达10%以上的参股公司情况”,2024年对净利润贡献最大的三家子公司是:

仅这三家主要子公司合计贡献的净利润就占公司归母净利润的 44.3% 以上。其中,银轮新能源是绝对的利润支柱。

二、 按业务板块划分:营收与利润的结构

从营业收入构成来看,公司的业务结构正在发生变化,并决定了利润的质量和来源。

1. 营业收入结构 (2024年全年 vs. 2025年上半年)

2. 毛利率对比

尽管商用车、非道路板块的毛利率更高,但乘用车板块凭借更高的收入规模和更快的增速,其贡献的毛利总额已经超越前者,成为公司总体毛利的最大贡献者。

三、 按地区划分:国际化贡献日益凸显

公司的全球化布局是重要的增长战略,利润来源也相应多元化。

总结:

综合以上分析,可以得出银轮股份净利润贡献的定性结构:

第一利润支柱(核心增长极):新能源乘用车热管理业务。通过子公司银轮新能源等实体承载,紧扣汽车行业电动化趋势,收入增速最快,并已形成显著的利润贡献。

第二利润支柱(稳定基本盘):商用车及非道路热管理业务。拥有高毛利率和深厚的客户基础,提供稳定的现金流和利润,是公司业绩的“压舱石”。

第三利润支柱(新晋贡献者):北美国际化业务。以 TDI 子公司为代表,成功实现扭亏为盈,成为海外利润的直接来源,证明了公司全球化运营的能力。

潜力增长点(未来驱动):

数字与能源业务:虽然当前利润贡献占比小,但其惊人的增长速度(年化近50%)预示其将成为未来的重要利润来源。

欧洲及其他海外业务:随着欧洲业务的扭亏和东南亚(马来西亚)工厂的建设,海外利润贡献有望进一步提升。

关键协同:江苏朗信作为独立的电控部件公司,贡献了可观的利润,体现了公司在热管理产业链纵向延伸的成功。

由此,银轮股份已形成 “国内新能源业务为主驱动,传统商用车业务为稳定器,海外业务开始贡献,新赛道蓄势待发” 的净利润贡献格局。这种结构有利于公司抵御单一市场或行业波动,为长期增长提供了多条清晰的路径。

继续看一下旗下的制造业公司及产能情况:

母公司:浙江银轮机械股份有限公司,这是公司的核心生产基地和管理中心。

核心业态及产能简述:

油冷器全球第一:年产超1200万台,国内市场占有率遥遥领先(超50%);

废气再循环(EGR)/EGR冷却器: 国内市场占有率名列前茅的阵营(约超25%);

水箱/机油冷却器等: 量产能力是国内乃至全球梯队头部。

尖端技术承载平台:子公司

这类子公司主要负责前沿以及高端产品的量产,技术壁垒和价值贡献度高:

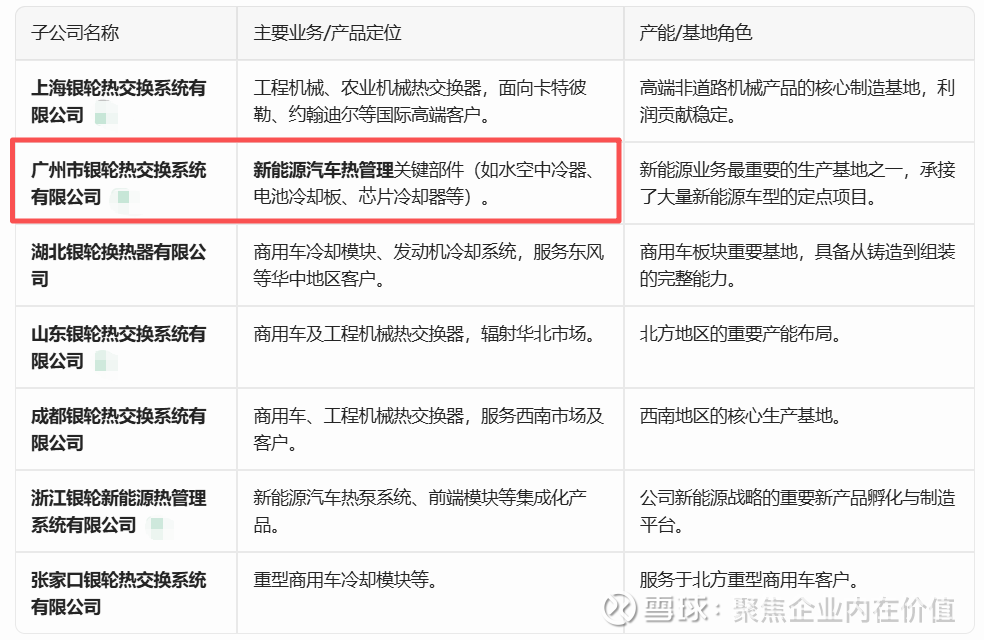

广州市银轮热交换系统有限公司

负责业态:乘用车水空中冷器、电池冷却板等新能源汽车热管理关键部件。

产能简述:是公司打造的最重要新能源热管理产品生产基地之一,整车大客户的批量化定点项目都是从这里实现交付。

湖北银轮换热器有限公司

负责业态:商用车冷却模块、发动机冷却系统。

产能简述:面向东风集团以及华中区域的商用车客户群,具备从铸造到机加工、组装的全流程一体化制造能力。

上海银轮热交换系统有限公司 等

负责业态:工程机械、农业机械热交换器。

产能简述:面向卡特彼勒、约翰迪尔等国际顶尖客户,提供定制化产品,是其海外业务的重要支点及利润的重要贡献体。

公司整体产能布局逻辑:

逻辑:银轮股份采取的是“贴近客户、就地配套、网格化布局”的产能策略。围绕主要整车客户的产业集群(如长三角、珠三角、华中、西南等)均设有工厂,以降低物流成本,快速响应需求。

乘商并举,新能源为主:传统商用车、工程机械领域是稳健的“现金牛”,而增速最快、未来利润增量最大的部分则来自新能源汽车热管理(如电池液冷板、热泵系统部件等),这部分产能主要在子公司(如上文广州子公司)和近年新建的工厂(如欧洲、北美基地)中扩充。

全球扩张:为服务海外大客户和跟进车企出海,公司已在美国、波兰、印度、墨西哥等地设立或规划制造基地,全球化产能网络日趋完善。

继续=》

银轮股份核心的制造业子公司(即重要的非贸易、非投资类生产型子公司)主要如下。这些子公司是公司实现“热交换器、尾气处理、热管理”三大业务板块全球布局和属地化生产的核心载体。

一、国内主要制造业子公司

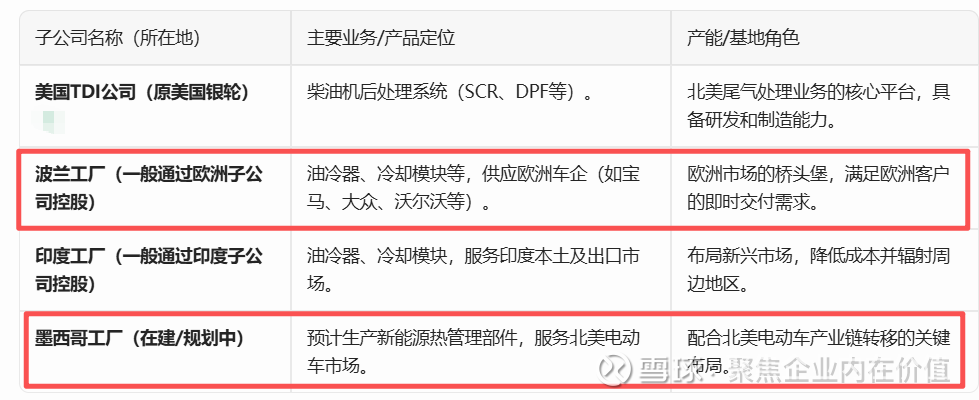

二、海外主要制造业子公司

子公司布局的核心逻辑

客户贴近型布局:每个核心子公司都对应一个重要的客户集群或区域市场(如广州对应广汽、小鹏等华南新能源客户;湖北对应东风;上海对应卡特彼勒;波兰对应欧洲车企)。

专业化分工:子公司并非简单重复,而是在产品线上有侧重(如新能源、商用车、工程机械、后处理)。

全球供应链:通过海外子公司,公司形成了“中国研发与制造 + 欧洲、美洲、亚洲属地化供应”的全球产能网络,以应对国际贸易和客户需求。

目前从增速上看,乘用车还是公司的核心净利润贡献驱动!

公司的盈利和产能分布与其“四条业务曲线”战略紧密相关:

第一曲线:传统汽车及非道路机械热管理,主要通过国内成熟基地贡献稳健利润。

第二曲线:新能源汽车热管理,主要由 银轮新能源 及其配套生产基地驱动,是目前的增长重心。

第三曲线:储能、数据中心等热管理,浙江和上海基地已实现批量生产 。

第四曲线:具身智能机器人模组,处于研发与初步试产阶段 。

江苏朗信和银轮新能源是目前最核心的盈利子公司。公司的产能正在从传统的国内制造,快速向全球化(北美、欧洲、东南亚)以及跨行业(数据中心、储能)领域横向扩张。

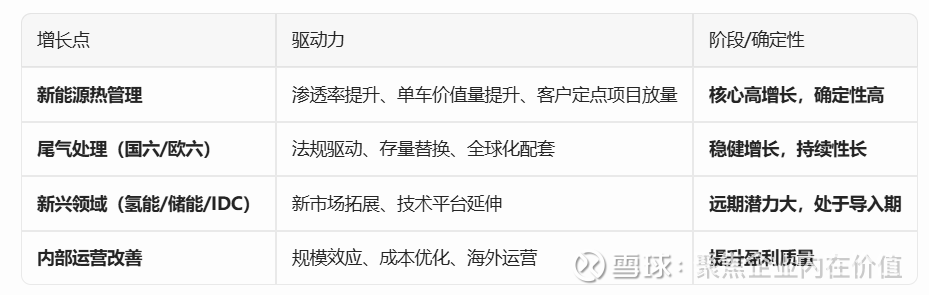

下面进入3盘:盘未来净利润增长的预期

银轮股份走的是一个多点爆发的逻辑=》

再换一个角度=》

从这个角度讲,这家公司更适合定性分析,超过定量分析,原因是这家公司还是具有着顺势而为,快速迭代的属性的,用定量去做可以,但不足以定义这家公司的本质属性。

按照净利润预估是这样的:预计 2025-2027 年公司归母净利润分别为 9.6 亿元、14.8 亿元、18.6 亿元。这个权当看看就好,有一个方向。

目前给到2027年16-18亿的都有,我倾向于用16亿来算,但我觉得银轮股份具备持续迭代的潜力,值得高看一眼。

下面进入2中枢

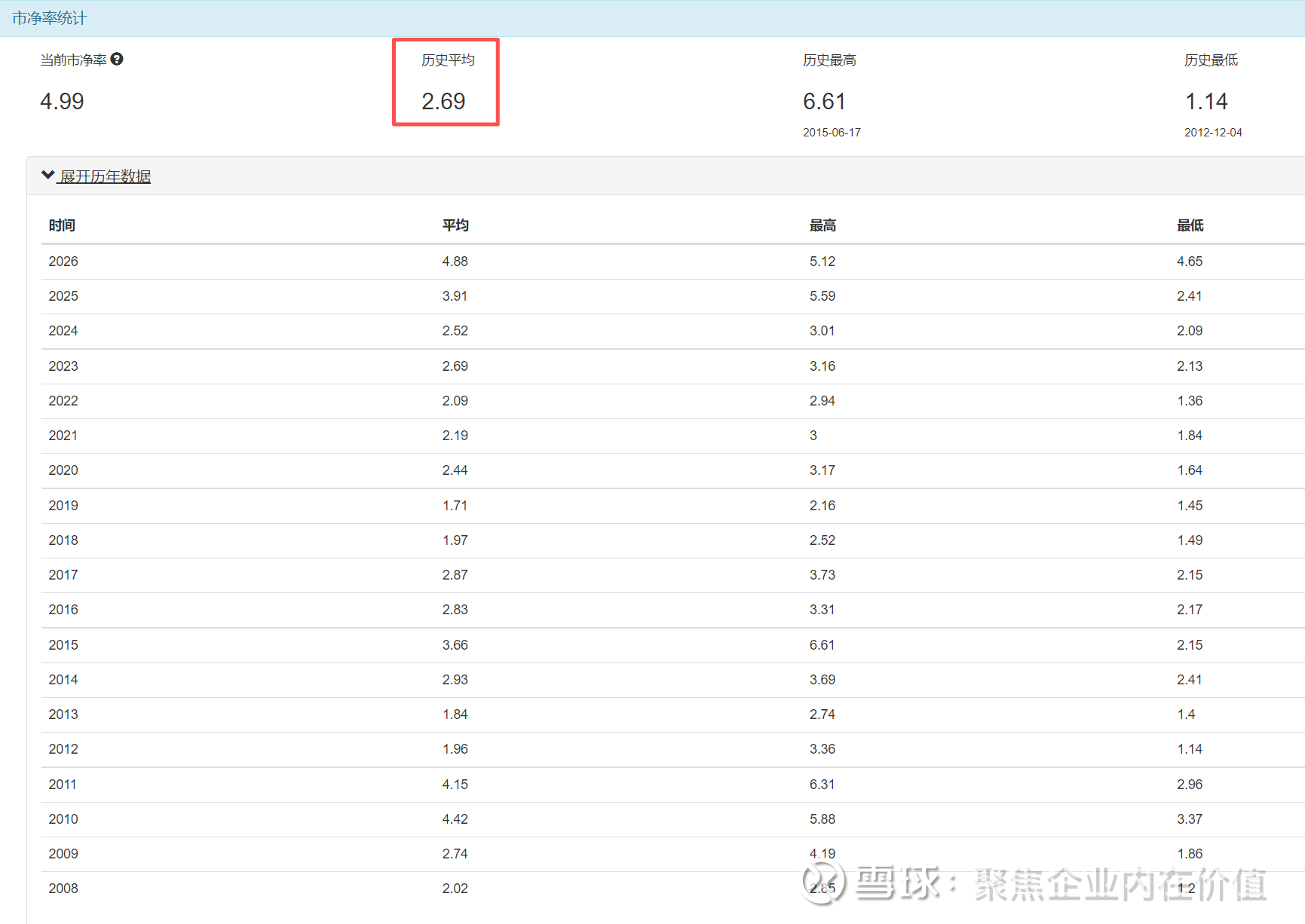

当前的价格是40.24元,市值是340.31亿元,市净率是5.04倍

按照2027年净利润16亿元来计算

市盈率角度

平均在30倍左右,我觉得这个阶段可以给到。

市净率角度

目前是5.04倍,历史平均2.69倍,这里面说明一个点,银轮股份的资产被市场高度认可,说白了,觉得现在的资产潜力更大,这一点,OK。

那么就用市盈率来评估了。30倍市盈率 2027年16亿利润预期

这家公司总体上还是很满意的,做得很不错!

其他银轮股份值得跟踪的点:

1.拟对墨西哥增资建设商用车非道路及数据中心液冷产品等产能,彰显海外发展信心。据公司公告,公司拟向上海银轮投资增资约 2.69 亿元,最终投向墨西哥新设子公司,建立商用车、非道路以及数据中心热管理产品制造能力,投资建设期为 2026年 1 月至 2027 年 7 月。公司此次对墨西哥投资金额较大、建设周期较短,侧面反映公司海外商用车非道路及数据中心业务订单较为饱满,彰显公司对海外业务的发展信心。

2.数据中心液冷产品完善,拟收购深蓝股份实现优势互补。公司在数据中心液冷领域形成“系统+一次/二次侧冷源+零部件”的战略规划,产品矩阵覆盖 CDU、Manifold、冷板、冷却塔、浸没一体式液冷设备等。2025 年 11 月,公司发布公告拟投资约 1.33 亿元获取深蓝股份 55%以上股权,深蓝股份在控制器、驱动器产品领域的软硬件能力将与公司形成优势互补,全面提升公司各项业务的竞争力,未来公司有望逐步形成 CDU 系统模块的一体化能力,未来有望从单一产品发展为 CDU 等模块化、总成级供货,实现配套价值及盈利能力提升。

3.预计海外数据中心液冷需求将大幅增长,数据中心液冷业务将成为公司未来盈利增长弹性所在。据媒体报道,英伟达首席财务官表示到 2026 年末,英伟达数据中心芯片预期收入将高于黄仁勋在 2025 年 10 月作出的预测 5000 亿美元。随着 Rubin 平台实现全液冷覆盖,预计英伟达超出预期的订单将带动其液冷服务器需求持续增加,海外液冷供应商产能将难以满足,国内供应商有望借机切入英伟达液冷供应链弥补产能缺口;另一方面,预计 2026 年起以谷歌 TPU 为代表的 ASIC 芯片也将迎来需求大增,且谷歌 TPU v7 预计将全面转向液冷架构,进一步催生液冷系统部件需求。谷歌作为英伟达竞争对手,其为了供应链安全考虑将偏向于选择英伟达液冷体系主供以外的供应商,为国内供应商提供更多配套空间。公司在液冷领域具备充足的技术储备及全球属地化布局,已初步形成“3 大北美客户+3 大台资客户+N 家其他客户”的客户布局,未来有望持续获取更多海外液冷系统部件订单,预计数据中心液冷业务将为公司提供较大增长弹性。

4.预计公司海外业务营收及利润占比将进一步提升。公司持续加快海外产能建设,除此次新建墨西哥工厂外,公司于 2025 年 8 月发布公告拟在泰国建设生产基地,投资额 1.5 亿元,预计 2027 年达产;预计 2025 年北美板块已实现稳定盈利,波兰工厂也将实现扭亏。随着公司海外订单持续获取、海外产能持续释放,预计公司海外工厂盈利能力将有望持续提升,2026 年公司海外营收及盈利占比将进一步提升。

5.多轮驱动增长,公司业绩表现稳健。公司 2025Q3 实现营收约 38.9 亿元,同比+27.4%,环比+3.7%。营收同比高速增长,主要系商用车行业景气回升及部分乘用车客户销量增长所致。商用车端,2025Q3 国内重卡批发销量为 28.2 万辆,同比+58.1%;乘用车端,2025Q3 下游核心客户吉利实现销量 76.1 万辆,同环比分别+42.5%、+7.9%。问界实现销量 12.3 万辆,同环比分别+8.3%、+15.5%。2025Q3 归母净利润为 2.3 亿元,同比+14.5%,环比+0.7%;归母净利率为 5.9%,同比-0.7pct,环比-0.2pct。其中,公司 2025Q3毛利率为 19.4%,同比-0.9pct,环比+0.6pct,毛利率同比承压主要系下游客户降价影响。公司 2025Q3 期间费用率合计约 11.1%,同比-1.0pct,环比+0.7pct。其中,管理/研发费用率同比分别约-0.7pct/-0.8pct。公司持续推进精细化管理,管理费用率同比优化。

6.数字能源业务快速放量,布局机器人打开长期空间。数字能源:2025 年上半年公司数据能源收入为 6.9 亿元,同比增长 58.9%。1)数据中心:形成了覆盖服务器机柜内外部的液冷产品布局,包括兆瓦级浸没一体式液冷设备、精密空调+冷却塔、服务器液冷/风冷CDU+芯片冷板模组+Manifold 等,部分品类已进入逐步放量阶段,部分品类处在验证阶段。2)储能,目前已布局储能液冷板模块、储能液冷空调等;3)超充:快速放量,新能源重卡兆瓦级超充产能逐步提升。机器人:公司积极拓展人形机器人领域,产品体系包括热管理模组、旋转关节模组、执行器模组、灵巧手模组等。目前已顺利完成第一代旋转关节模组、执行器模组的开发;同时与合作伙伴合资设立苏州依智灵巧驱动科技有限公司,专注拓展灵巧手。

7.公司起家于热管理并深耕 40 余年,已形成商用车非道路、新能源热管理、数字与能源热管理、人工智能与机器人四大成长曲线,客户覆盖各领域头部厂商,包括主流车厂、康明斯、卡特彼勒、宁德时代、阳光电源等。近年来收入利润整体持续稳健向上,22-24 年收入复合增速为 22%,归母净利润复合增速达 43%,净利率分别为 5.29% / 6.36% / 7.04%,盈利能力持续提升。

8.多元化业务布局及海外市场加速拓展,公司进入成长新阶段。从业务结构看,公司乘用车业务强劲领跑,数字能源业务开始快速放量,商用车及非道路业务保持稳定贡献,机器人业务前瞻布局有望受益于远期空间释放;从区域结构看,公司凭借全球化布局和属地化生产优势,持续获得国际客户定点,海外业务加速扩张,25H1 海外收入占比为 24%,收入规模创历史新高,且海外经营主体盈利能力显著改善,北美经营体净利润 3443 万元,欧洲波兰新工厂实现扭亏为盈,整体略亏,目标 25 年实现扭亏为盈。

9.公司前瞻布局数字能源,AI 液冷+储能贡献新增长动力。数据中心领域 24 年实现客户突破,共获 301 套数据中心液冷散热系统订单,规模 500MW;目前明确数据中心液冷 1(系统)+2(风液式/液冷 CDU 换热器和冷板)+N(零部件)发展战略规划,客户覆盖国内外。储能领域进入头部客户供应链,主要客户已包括阳光电源、中车、比亚迪、宁德时代等众多知名企业并持续获取热管理订单。25H1 数字与能源板块新项目定点增速较高,根据客户需求预测,量产后为公司新增年销售收入 6.37 亿元。公司预计第三曲线未来 2-3 年均保持高速增长。

10.汽车向电动化、智能化趋势发展,热管理单车价值量提升。24 年我国新能源汽车渗透率高达 47%,同比提升 12pct,乘联会秘书长预计 25 年新能源汽车市场渗透率预计进一步提升至 56%,由于系统变化以及芯片算力提升,新能源汽车热管理单车价值量为传统燃油车的 2~4 倍。据测算,中国 2025-2027 年乘用车热管理市场规模分别为 1264/1369/1481 亿元,全球2025-2027年乘用车热管理市场规模分别 2271/2412/2556 亿元。

11.积极品类扩张+份额提升+客户拓展,海外市场进一步打开局面。公司产品布局完善,包括电池热管理系统、空调系统、热泵系统等以及电池冷却板、Chiller、电子水泵等零部件;近年来研发费用率保持 4%以上,在上海、欧洲、北美均设立研发中心,累计有效专利数量超过 1000 项;具备全球供应能力,已在全球建立11 个海外生产基地及研发中心;进入国内外众多头部客户供应链,包括宝马、戴姆勒、奥迪、法拉利、通用、福特、日产、康明斯、卡特彼勒、沃尔沃、丰田、吉利、广汽、长城、长安、上汽、一汽、东风、福田、潍柴、重汽、江淮、徐工等。公司 25H1 新获项目超 200 个,预计生命周期达产后贡献新增年销售收入约 55.37 亿元。

12.当前处于人形机器人产业爆发前夕,预计 25 年全球人形机器人市场规模有望达到 53 亿美元,29 年达 324 亿美元,中国市场 29 年有望突破 750 亿元。机器人与汽车客户重叠度较高,热管理技术有所协同,同时公司增设 AI 数智产品部加码技术研发储备,未来有望打造新的业绩增长点。目前第四曲线已形成 1+4+N的产品体系,即 1 大系统+4 大模组(热管理模组、旋转关节模组、执行器模组、灵巧手模组)+N(围绕 4 大模组的关键零部件)。

就这些!