企业内在价值:航天电器

闲言少叙,咱们直入正题了。

先来1盘:看过往营收,净利润,扣非净利润,和ROE,评估运营质量

航天电器2001-2024 年核心财务指标

继续=》

航天电器2001-2024 年核心财务指标统计

这样的营收增速,净利润增速,净资产收益率,以及资产负债率,妥妥的优等模范生,我喜欢!

经营情况跟进=》

1. 核心财务状况分析:2024年是历史性低点

从 2024 年的数据来看,公司的核心业绩指标出现了过去 20 年罕见的负增长:

营收与利润双降: 2024年营收 50.25亿(同比下降19%),净利润 3.47亿(同比大幅下降53.75%)。这终结了自 2004 年以来几乎持续 20 年的增长态势。

盈利能力下滑: 净资产收益率(ROE)从 2023 年的 12.57% 降至 5.45%,盈利效率减半。

现金流转负: 每股经营现金流首次出现负值(-0.57元),反映出受下游客户结算模式调整和订单波动的影响,回款压力巨大。

2. 经营环境:防务需求放缓与产品结构调整

防务产业阶段性波动: 业绩下滑的核心原因在于“防务产业阶段性需求放缓”。作为中国航天科工集团旗下的骨干企业,其军品(连接器、继电器等)占比较大,受十四五规划后期订单节奏调整的影响,批产任务不饱满。

降本增效初现成效: 尽管收入下滑,但公司 2024 年营业成本下降了 20.24%,略快于收入降幅,说明公司在积极通过内部治理(如降本增效方案)对冲外部风险。

3. 业务亮点与长期潜力

虽然短期数据表现不佳,但公司正在经历从“卖组件”到“卖系统”的战略转型:

新兴领域多点开花: 公司在商业航天、低空经济、数据中心、新能源汽车等战略性新兴产业增长较快。新质新域产值占比已超过 30%。

研发投入不减反增: 2024 年在业绩承压的情况下,研发费用仍增长了 7.5%。公司正从单一元器件向“互连一体化”和“驱动控制整体解决方案”升级。

护城河依旧深厚: 公司依然是载人航天、探月工程、北斗等国家重大专项的核心供应商,这种技术壁垒和资质优势(“四证一备案”)是民营企业短期内无法替代的。

4. 总结

经营现状评估: 航天电器目前正处于“阵痛期”。2024 年的数据反映了传统防务市场的筑底,而经营现金流的转负提示了短期资金链的挑战。

未来看点:

1. 商业航天爆发: 随着我国低轨星座(如千帆星座)的大规模发射,对高端连接器的需求将从传统卫星的“昂贵定制”转向“工业级放量”,公司有望迎来新增长曲线。

2. 订单回补: 2025 年及后续年度,随着防务订单的重新释放,公司作为行业龙头有望率先实现业绩反转。

这块差不多了,进入2盘:盘带来净利润贡献的核心资产

先来看一下分项营收和净利润贡献占比

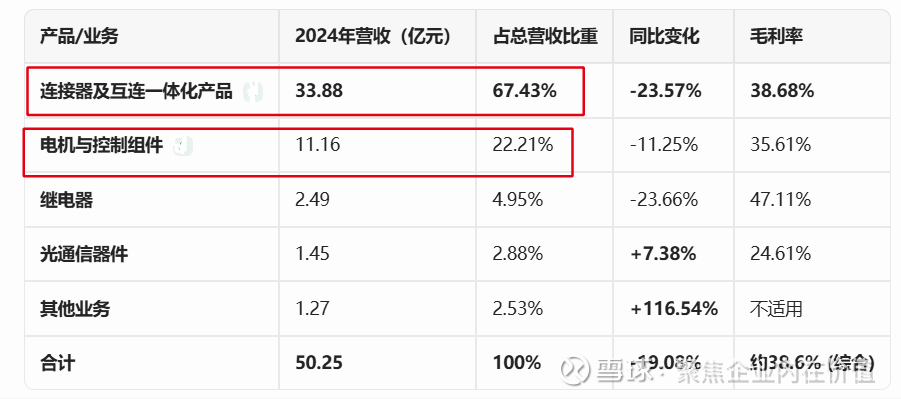

一、分产品/业务营收结构

1. 2024年全年营收构成(核心数据)

结论:接器及互连一体化产品是公司的绝对营收核心,占总营收近七成。电机与控制组件为第二支柱。2024年营收下滑主要受“防务产业阶段性需求放缓”影响。

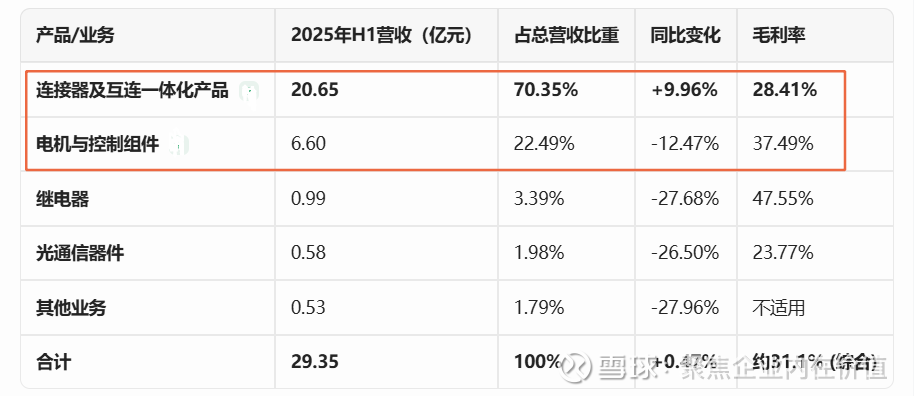

结论:2025年上半年,核心产品连接器恢复增长,营收占比进一步提升,是拉动整体营收微增的主要动力。但综合毛利率显著下降,主要因为“部分产品价格下降”和“主要原材料(贵金属)价格上涨”。

3. 2025年第三季度单季营收表现

本报告期营业收入:14.14亿元,同比增长31.73%。

年初至报告期末营业收入:43.49亿元,同比增长8.87%。

结论:第三季度单季营收增速显著加快,显示公司业绩恢复势头良好。

二、净利润贡献来源分析

净利润的变动受多因素驱动,分析如下:

1. 净利润变动趋势

2024年全年:归母净利润3.47亿元,同比大幅下降53.75%。主要原因是“防务产业阶段性需求放缓”导致营收下滑,同时公司仍在持续投入研发和新产业布局。

2025年上半年:归母净利润0.87亿元,同比大幅下降77.49%。除营收增长乏力外,核心原因包括:

毛利率挤压:产品降价 + 原材料涨价。

费用刚性:研发费用(3.31亿)和管理费用(2.70亿)保持高位。

资产减值:信用减值损失和资产减值损失合计约1.55亿元。

折旧增加:募投项目转固导致折旧费用增长。

2025年第三季度单季:归母净利润0.59亿元,同比大幅增长122.54%,显示单季度盈利能力强劲反弹。

2025年前三季度累计:归母净利润1.46亿元,同比大幅下降64.53%,说明上半年业绩下滑幅度过大,前三季度累计净利润仍显著低于去年同期。

2. 主要子公司净利润贡献

苏州华旃航天电器有限公司(连接器为主):2024年净利润0.67亿元。

贵州航天林泉电机有限公司(电机为主):2024年净利润0.83亿元。

注:2025年半年报及三季报未单独披露子公司净利润数据,但上述两家子公司是公司主要的利润来源。

总结如下:

营收结构:航天电器是“一核多元”结构,连接器及互连一体化产品是营收的基石和增长引擎。

业绩波动:2024年至2025年上半年业绩承压,核心因素是防务市场需求波动、产品降价与成本上升挤压毛利率。

积极信号:

2025年第三季度营收和净利润单季均实现高速增长,显示市场可能回暖或公司新业务开始贡献。

公司在年报中强调,新质新域及战略新兴产业(商业航天、数据中心等)收入占比已超30%,正努力优化业务结构。

持续高强度的研发投入(2024年研发费用占比14.95%)为其在高端领域保持竞争力奠定基础。

总体而言,航天电器正处于转型期,传统防务业务波动影响短期利润,但公司在连接器核心领域保持优势,并大力向商业航天、数据中心等战略新兴领域拓展。2025年三季报的单季高增长是一个关键的积极信号。

继续=》

2025 年上半年,公司总营收 29.35 亿元 。

连接器产业:实现营收 21.20 亿元,贡献占比进一步提升至 72.24%,毛利率维持在 38.10% 的较高水平 。这表明公司在连接器领域的竞争优势依然稳固,且高毛利订单占比有所增加。

电机产业:实现营收 5.27 亿元,占比 17.95%,毛利率为 25.26% 。

继电器产业:实现营收 2.24 亿元,占比 7.63%,毛利率 50.16% 。该板块利润弹性极高,是公司重要的利润贡献点。

经营特征总结:

1.高度依赖互连产品:连接器业务占据了公司超过七成的营收和绝大部分利润,是决定公司经营好坏的关键 。

2.高端化趋势明显:虽然 2024 年利润承压 ,但 2025 年上半年连接器和继电器的毛利率均有所回升,反映出公司在商业航天、低空经济、数据中心等新质领域的布局正在优化盈利结构 。

3.行业壁垒深厚:公司继电器业务超 50% 的毛利率在同类电子元器件中处于领先水平,体现了其在防务及航天领域不可替代的技术地位 。

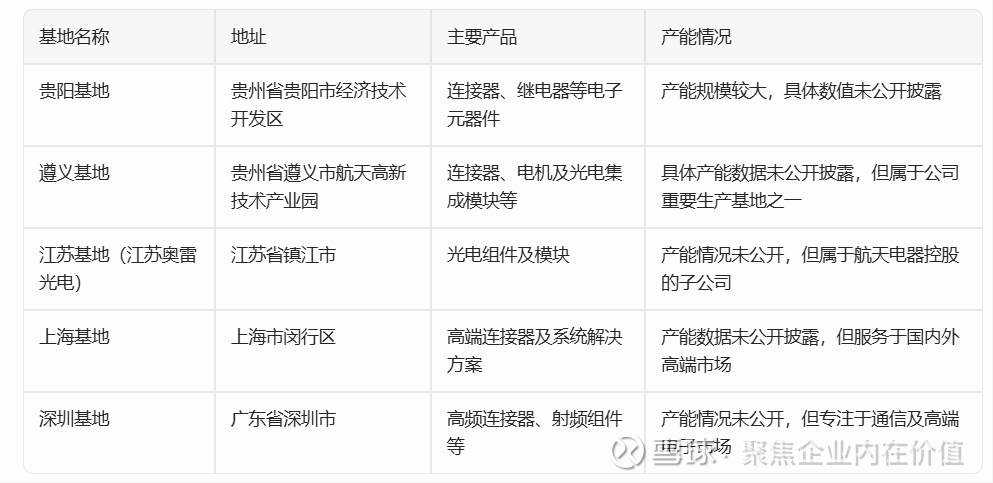

航天电器的生产基地和产能

转型方向: 目前各基地正加快从单一元器件制造向互连一体化、驱动控制整体解决方案转型升级 。

下面开始进入3盘:盘未来净利润增长的预期

预计公司 25/26/27 年归母净利润分别为 5.05、8.67、11.18 亿元,同比增速为45%/72%/29%。

这块的话,2027年的利润预期太多了,有3.9亿,有8亿,9.85亿,也有11.18亿元,这块目前也看不清楚。就我而言,可以先定9亿利润。这块剩下的需要补上跟进具体来看,这一点非常重要!

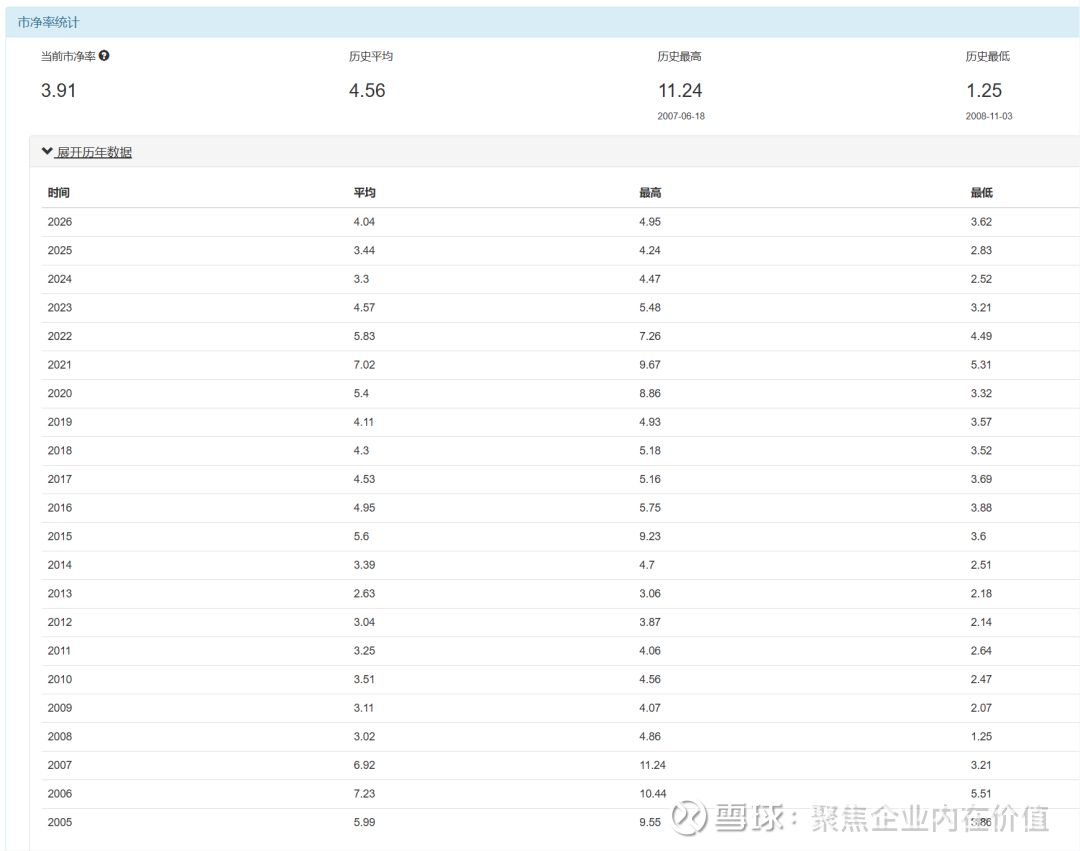

当前的航天电器,2026年1月24日,股价是55.83元,市值是254.26亿元,市净率3.91倍。

下面是2中枢

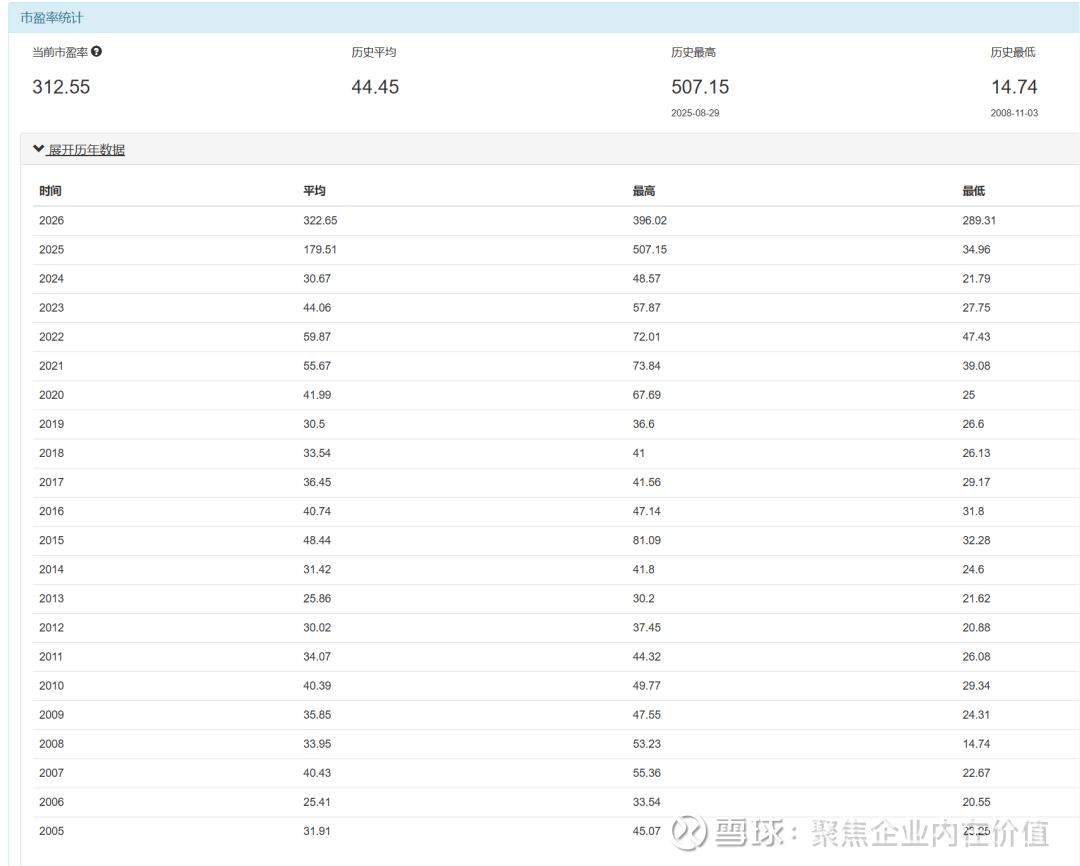

市盈率角度

市盈率为44.45倍,按照我的情况,我觉得40倍是可以考虑,30倍能接受。

市净率角度

平均市净率4.56倍,当前3.91倍。

按照2027年9亿利润,35倍市盈率,则:

按照4.56倍市净率,则:

两者的测算其实差不多,基本上就这样了。

其他航天电器值得跟踪的点:

1.公司发布 2025 三季报,2025Q1-3 累计实现营业收入 43.49 亿元,同比增长 8.87%,实现归母净利润 1.46 亿元,同比减少 64.53%;单季度来看,Q3 实现营业收入 14.14 亿元,同比增长 31.73%,实现归母净利润 0.59 亿元,同比增长 122.54%。

2.公司围绕新域新质装备、战略新兴产业,持续加大技术创新、市场拓展力度,多项“卡脖子”关键技术取得突破,3 个重点新项目获得研制配套机会和批量订货,战新产业订货同比增长超 30%;同时公司持续完善重大产业化项目管理,确定 15 个重大产业化项目,上半年公司重大产业化项目订货实现较快增长,助力公司加快产业转型升级。

3.收入端,主要系产能爬坡节奏以及防务行业需求及确收影响,此前新产能建成,需求复苏,人工培训需要时间,产能利用率较低,目前仍处爬产阶段,以及行业需求及确收仍存问题,收入环比微幅下滑;利润端,贵金属金银价格上涨导致成本较高,以及低成本化仍有持续影响。=》有色金属的价格上涨,对制造业的影响还是很明显的。

4.产出能力持续提升+下游客户验收周期延长,公司存货继续扩大,Q4 确收有望加速。2025Q3 末存货余额为 24.77 亿元,较年初增长 33.84%,较 24Q3 同比增长37.86%。主要是订单需求饱满,公司 Q3 产出能力提升,下游客户验收周期延长,导致存货今年以来持续扩大。防务市场通常以销定产,存货扩大,预示未来营收有望回升。

5.军品景气度回升+新兴市场取得重要突破,看好公司中长期发展。军品:公司作为军品连接器龙头,下游覆盖广,在航天和导弹领域市占率高,充分受益于航天景气反转和装备信息化建设。民品:集中资源加快布局商业航天、超算、数据中心、集成电路、海洋工程等战新产业和未来产业,抢占市场份额,重点培育新赛道,打造产业竞争新优势。今年上半年多项“卡脖子”关键技术取得突破,战新产业订货同比增长超 30%,重大产业化项目订货实现较快增长,助力公司加快产业转型升级。

6.2025年三季度,应收项合理增长,现金流承压。公司应收票据以及账款合计 56.3 亿元,较年初增加 15.2%,主要系:1)公司营收增长,但受部分客户项目周期及资金拨付等因素影响,货款回笼略低于预期目标。与之相应的,公司经营性现金流净额为-8.0 亿元,同比净流出扩大。2)公司货款回笼主要集中于 Q4,应收项年中合理增长,符合公司历年货款回收规律。

7.2025年三季度,订单较快增长 ,存货充足:公司积极实施新质新域装备、AI 超算、信创产业、商业航天、低空经济、人工智能等战略新兴产业布局和市场拓展,新领域、新市场占有率稳步上升,产品订单同比实现较快增长。为及时交付,公司适度增加物料储备,对应存货 24.8 亿元,较年初增长 33.8%。

航天电器的核心,目前还是净利润的预估并不那么确定,肯定没有那么差,3.9亿这种,但是不是有10-11亿,不好说,这一点需要密切跟踪!

就这些!