企业内在价值:仙乐健康!

好了,这个是新票,咱们先看起来!

1盘:看过往营收,净利润,扣非净利润,净资产负债率和资产负债率,评估运营质量;

仙乐健康2012-2024 年核心财务指标汇总表

继续=》

仙乐健康2012-2024 年核心财务指标统计

从这个数据来看,公司整体上做的不错,无论是净资产收益率,营收和净利润复合增速,甚至是负债率,也只是近些年在提升起来。整体运营质量还是挺不错的。

1盘结束,进入2盘:盘带来净利润贡献的核心资产

继续=》

点评:营收增长驱动主要由软胶囊和营养软糖两大剂型驱动,境外业务(美洲、欧洲)及国内新消费市场(电商、跨境等)贡献增长核心剂型贡献占比进一步提升,重点市场继续发力净利润驱动与压力国内业务(安徽仙乐)为盈利核心;美国子公司拖累整体净利润国内业务持续为利润支柱,美国业务亏损收窄但仍未盈利。

再换一个角度来看=》

仙乐健康的业务模式非常清晰:以中国市场为利润基本盘,以合同生产(CDMO)为核心模式,并以软胶囊和软糖作为双主力产品剂型。

1. 营业收入核心贡献拆解(2024年度)

营收端的贡献主要呈现“一核三强”的格局:合同生产是核心,中国、美洲、欧洲是三大主力市场。

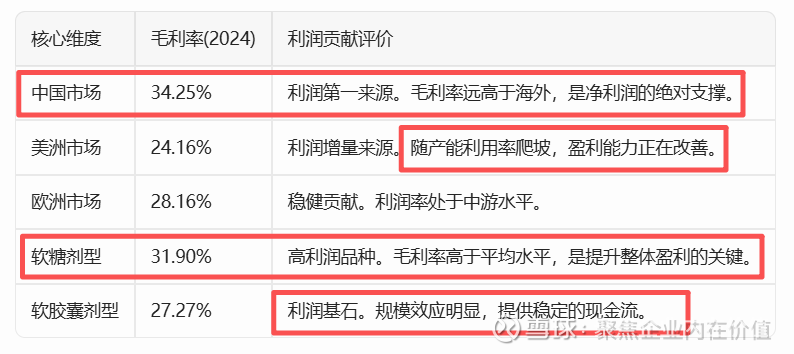

2. 利润贡献核心拆解

净利润的贡献不仅取决于营收规模,更取决于各板块的毛利率。中国市场由于品牌溢价和供应链优势,是利润贡献的核心引擎。

3. 2025年最新经营态势

根据2025年三季度报告,公司的盈利结构呈现以下新特征:

三季度表现:2025年1-9月,归母净利润为 3.24亿元(同比增长15.84%),其中第三季度单季贡献了约 9,915万元。

增长驱动:利润的持续增长主要得益于国内市场的消费复苏以及美国工厂(Best Formulations)整合后的降本增效。

核心策略:公司目前正通过“全球化布局”来分散单一市场风险,2025年海外营收占比的提升为净利润增长提供了新的动力。

核心结论:仙乐健康的盈利能力高度依赖于中国市场的CDMO业务,而未来的弹性则取决于全球软糖业务的渗透率提升以及美洲业务毛利率的持续修复。

也就是说目前走的逻辑其实是全球软糖渗透率提升,以及每周业务产能爬坡带来的盈利能力提升,这两个点!

仙乐健康的业务特点可以总结为:“中国区出利润,美洲区出规模,软糖出增长。”

综合一下=》

营收与利润贡献拆解表(按区域/产品)

2025 年最新利润贡献变化(1-9月)

从 2025 年前三季度的表现来看,利润结构出现了一些值得关注的微调:

净利润总额:2025 年 1-9 月实现归母净利润 3.24 亿元,同比增长 15.84%。

海外贡献爬坡:随着美国工厂(Best Formulations)整合进入深水区,其毛利率正在逐步修复。这意味着,虽然目前中国市场仍是利润核心,但美洲市场的利润贡献占比正在提升。

费用端影响:由于公司处于全球化扩张阶段,研发投入和管理费用(尤其是海外基地的激励和整合费用)对短期净利润率有一定摊薄,但长远看增强了全球订单的获取能力。

结论:谁在真正为仙乐赚钱?

底色是“中国 CDMO”:超过一半的收入和接近三分之二的利润依然来自国内。

增量看“美国+软糖”:未来的利润弹性主要取决于美国业务能否把毛利率拉升到 30% 以上,以及软糖等高价值剂型在全球客户中的渗透率。

下面看一下生产基地和产能情况:

仙乐健康目前采取的是“全球化协同、本地化生产”的布局。其生产基地的分布和产能在过去两年经历了显著的扩张,特别是通过收购美国 Best Formulations 补齐了北美版图。

下面是详细的生产基地与产能情况拆解表:

1. 全球生产基地分布与职能

目前公司在全球拥有 7 大主要生产基地,形成了对亚洲、北美、欧洲三大核心市场的覆盖。

2. 核心剂型设计年产能情况(2024年报数据)

仙乐健康的产能极具规模效应,尤其在软胶囊和软糖领域处于全球领先地位。

3. 产能布局的核心逻辑

从“出口”转向“本地化”:

以前公司主要在中国生产并出口全球,现在通过德国基地和美国基地实现“当地生产、当地交付”,大幅缩短了物流周期并规避了高额关税。

智能化升级:

安徽马鞍山基地是公司的数字化标杆,其软糖生产线的自动化程度极高,支撑了近年来软糖业务 30% 以上的高毛利表现。

研发驱动生产:

产能不仅仅是“量”,还包含“质”。公司拥有 100 多个备案凭证,产能涵盖了爆珠、益生菌晶球、萃优酪®等复杂创新剂型,这些高附加值产能是其利润贡献的核心。

下面是重点=》

1.核心产能与扩张重点

总产能与利用率:

公司总产能充足,软胶囊产能位居全球前列。

营养软糖是近年产能扩张的绝对重点,以抓住市场增长机遇。

2.近期产能扩张项目:

广东马鞍新基地:是未来2-3年产能增长的主要来源。该项目规划了大规模的营养软糖、片剂和饮品生产线,将显著提升公司高端剂型的交付能力。

海外基地优化:对德国和美国的基地进行持续的技术改造和效率提升,以更好地服务当地客户。

好了,差不多2盘结束了,感知上已经很到位了。下面进入3盘:盘未来净利润增长的预期

这块主要回答一个问题:仙乐健康盘未来净利润增长的核心驱动力是?

公司未来净利润增长的核心驱动力主要来源于整合提效、结构优化、全球布局三个维度。

仙乐健康未来净利润增长核心驱动力拆解

核心逻辑总结如下:

利润弹性看美国:过去两年,收购美国 Best Formulations(BF)由于整合成本及产能利用率问题拉低了整体净利率。未来随着 BF 引入中国高效的生产工艺(如软糖线),扭亏为盈或毛利大幅改善是净利润增长的最大变量。

盈利质量看产品:保健品正处于“零食化”浪潮。仙乐健康在软糖和爆珠等剂型上的先发优势,能使其在 CDMO 环节获得比传统剂型更高的溢价。

增长稳定性看全球:2025 年三季报显示,公司在收入增长约 8% 的情况下,利润增长超过 15%,反映了公司经营效率正在持续改善。,说明效率提升(利润增长跑赢营收增长)已成为当前的主旋律。

再换一个视角描述更好一些:

1. 核心增长极:美国 Best Formulations 的整合与效率修复

这是短期到中期内利润增量最显著的来源。

毛利率修复:美洲业务 2024 年毛利率为 24.16%,显著低于中国区的 34.25%。随美国工厂产能利用率爬坡、供应链优化以及高毛利剂型(如软糖)的导入,美洲区的盈利能力提升将直接增厚公司净利润。

本土化红利:北美是全球最大的 VDS(膳食补充剂)市场,拥有本土生产能力可避开关税波动,并更快速地响应如玛氏、拜耳等大客户的创新需求。

2. 品类驱动力:软糖及创新剂型的“零食化”趋势

产品结构的升级是维持并提升整体毛利率的关键。

高毛利剂型占比提升:软糖(毛利率约 31.90%)和饮品的增速远高于传统片剂。公司正推动“营养生活化”,将保健品做成爆珠、维浆果肠衣软糖等形态。这些产品溢价更高,对利润贡献度更大。

益生菌与运动营养:通过粉剂和创新包装(如分体盖、晶球技术),公司在益生菌等高增长赛道持续获取订单,这类产品的技术门槛带来了更稳固的利润空间。

3. 全球协同与规模效应

全球产能联动:公司已形成中美欧七大基地布局,并拟建设泰国基地。这种全球协同能优化原材料采购成本(如明胶、植物油的全球比价),通过规模效应降低单粒/单瓶的制造费用。

数字化降本:以安徽马鞍山基地为标杆的智能工厂正在向全球各基地复制。通过自动化替代人工,降低管理费用和生产损耗,从而释放利润。

未来净利润增长 = [中国区稳健现金流] + [美国业务毛利爬坡] + [高毛利剂型(软糖/饮品)占比提升]

3盘结束,下面开始进入2中枢

当前的仙乐健康,股价22.48元,市值69.16亿元,市净率2.82倍。

市盈率角度

按照仙乐健康的情况,历史平均30倍我觉得可以阶段性给到,25倍我可以认可。

市净率角度

历史平均是3.12倍,当前是2.82倍。

按照2027年的净利润预估:4.8亿元

这块先提一下股权记录=》

股权激励及员工持股计划明晰未来增长路径,传递市场信心。一方面,公司拟向 85 名管理人员及核心技术人员(含外籍骨干)授予 220.25 万股,授予价格 12.21 元/股,业绩考核目标为:26 年营业收入不低于 50.90 亿元,27 年不低于 53.83 亿元,28 年不低于 58.32 亿元,与此同时,公司也对 2023 年及 2025 年股权激励计划的收入考核目标同步做出对应调整;另一方面,公司将对不超过 12 人(其中预计董事、高管人员共计 3 人)做员工持股计划,考核指标为 26 年净利润不低于 3.8 亿元,27 年不低于4.5 亿元,或两年累计净利润不低于 8.3 亿元。通过连续实施的股权激励计划及新进推出的员工持股计划,公司明晰了未来 3 年的经营目标,有利于稳定市场预期、增强市场信心。

这个股权激励的业绩可以参考,然后就是12.21元的这个价格,说实话,有点儿那个,给自己家员工送钱了哈!不算多么地道。

4.5亿感觉给的低了,也有给5亿 5.4亿的,我想着就4.8亿元利润。

那么按照20倍市盈率(CDMO本质上是代工厂),4.8亿利润,则:

然后,实际上仙乐健康这样的市值,全球性龙头,高质量增长的话,是有可能给到25倍的,我取23倍,则:

所以对于仙乐健康的投资逻辑,是一个保40%,争60%的逻辑,我取50%预期收益率,也就是对应33.72元,103亿市值,咱们就边走边看了。

其他仙乐健康值得跟踪的要点:

1.公司发布 2025 年业绩预告:预期 2025 年归母净利润 1.01~1.51 亿元,同比下降 53~69%;扣非归母净利润 0.58~0.86 亿元,同比下降 74%~82%。其中 25Q4 单季度归母净亏损 1.09~1.59 亿元;扣非归母净亏损 1.58~1.87 亿元。

2.公司对合并报表范围内的 BFPC 公司截至 2025 年 12 月 31 日的各类资产及湖北怡本荟的长期股权投资分别计提减值 1.95 亿元和 0.57 亿元,合计 2.52 亿元。

3.公司拟发行境外上市外资股(H 股)股票并申请在中国香港联交所主板挂牌上市。公司此次启动 H 股发行计划,并非短期资本运作冲动,而是其全球化战略推进到关键阶段的必然选择,背后是业务扩张需求与资本平台升级的深度契合。作为行业 CDMO 龙头,公司在研发与生产上优势显著,若成功赴港上市,有望复制其成长路径,进一步开拓全球市场空间。

4.全球健康市场看,北美,中国,欧洲占全球 70%,是核心的市场。中国 C 端规模 2400 亿左右,其中以基础维矿和骨骼关节为最大品类,美丽抗衰、肠胃健康、心脑血管、运动营养等方向是增长最快的品类。行业增长的核心驱动在于消费人群变化,由银发群体,过渡到年轻化人群,尤其年轻女性驱动。同时,中国健康市场渠道不断变化,线下渠道仍占比最大但增速较低,传统电商双位数以上增长,内容电商增速最快是行业新趋势,抖音增速领先淘宝、天猫,过去一年流量成本在攀升,新品牌爆发难度也在增加。

5.CDMO 行业竞争要素主要围绕三大维度:低价、速度、质优。仙乐健康做医药起家,质优维度是优势,技术、原料端能力强。未来希望通过市场洞察、研发转化向速度维度去延伸,满足新消费客户的需求。未来重点布局头部大客户、渠道商品牌,公司目前头部客户占比 35%左右,是未来实现爆发性的重要基础;渠道商客户(如山姆、costco,CVS 等)虽然目前占比低,但是头部集中度高,大客户体量同样可观。

6.全球营养健康食品解决方案行业规模 2024 年为 294 亿美元,预计以7.6%的复合增速增长至 2029 年的 424 亿美元,市场空间巨大而格局分散,2024 年 CR5 仅 10.5%。公司 2024 年以 5.8 亿美元位居全球第三、份额 2.0%,且在软糖、软胶囊两大景气剂型上优势更为突出,以 3.6%、6%的份额位居全球第二。作为全市场及全剂型覆盖、以质优为核心经营能力的 CDMO 龙头,考虑到公司一是具备强大的研发实力、稳健的供应链体系,二是具备软糖、软胶囊两大景气剂型优势,三是组织力强、灵活调整,有望充分受益于渠道碎片化、客户长尾化趋势,有望持续攫取市场份额、稳步迈向全球第一。

仙乐健康目前股权激励的措施,其实都是对自己来说相对比较简单的,产能爬坡,本土化采购,规避关税和快速响应,剂型的优化,推动软糖的全球渗透率提升。是相对可控的利润提升机制!

就这些!