企业内在价值:隆平高科!

这个算是半个老票吧!如果种业只能选择一家公司的话,我选隆平高科。正是这种强确定性,最终决定了我跟踪隆平高科。

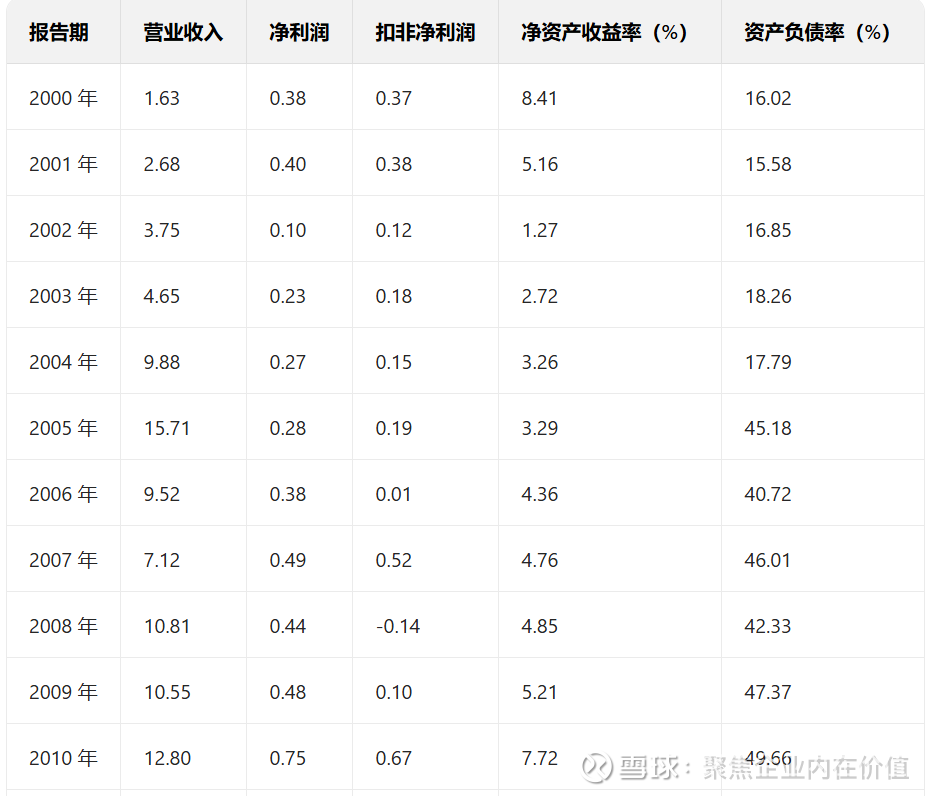

先来1盘:看过往营收,净利润,扣非净利润,净资产收益率和资产负债率,评估运营质量。

隆平高科2000-2024 年核心财务指标表

继续=》

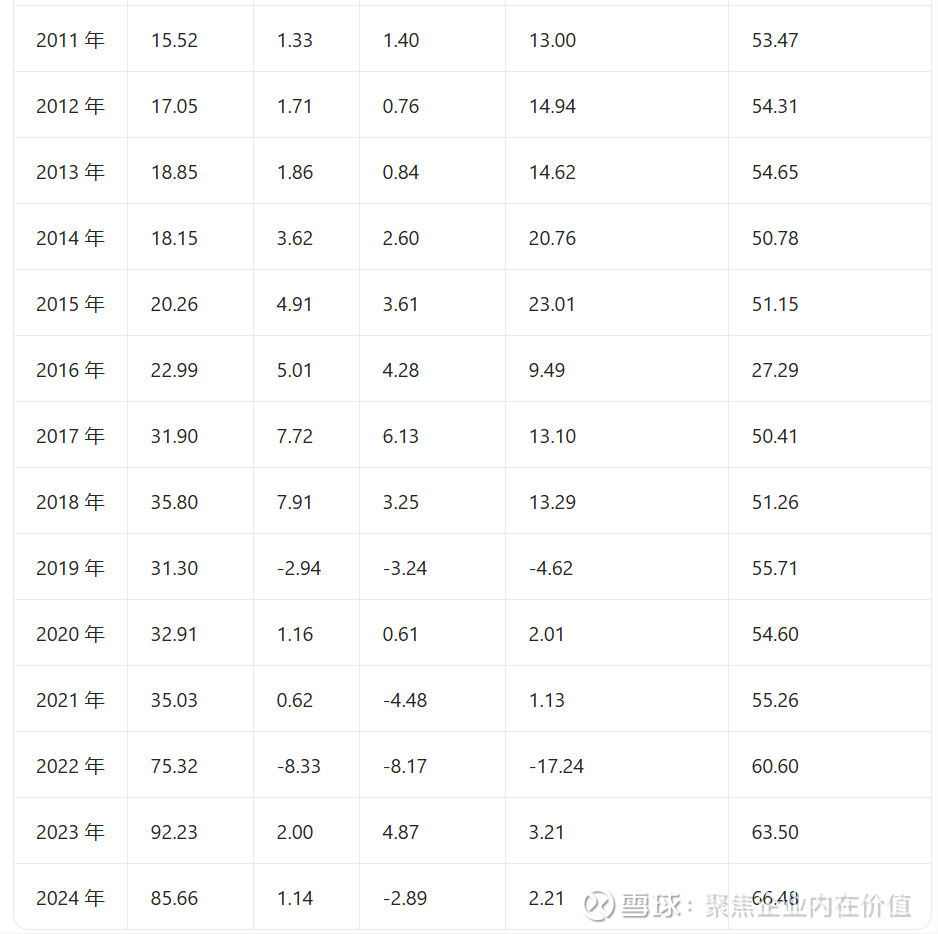

隆平高科2000-2024 年核心财务指标统计表

隆平高科的营收复合增速是到位的17.95%,净利润增速远低于营收增速4.68%,可以说是少的可怜,净资产收益率平均值6.4%,资产负债率平均是44.21%。公司给人的总体感觉是:一般般,一般般,凑合看。

下面换一个视角=》

公司经营情况的评估

1. 规模扩张与增长动力

营收规模的历史性跨越: 公司的营收经历了从“千万级”到“亿级”再到“十亿级”的跨越。

起步期(1997-2004): 营收规模在10亿人民币以下。

快速成长期(2005-2017): 营收稳步上升,2017年达到31.90亿,此时盈利能力处于历史高位(净利润7.72亿)。

爆发式并表期(2021-2024): 2021年后营收猛增至35亿以上,2023年达到峰值92.23亿。这反映出公司近年来可能通过重大的资产并购(如隆平巴西等业务)实现了规模的跃迁。

增长质量的隐忧: 尽管2023-2024年的营收规模处于历史最高点,但扣非净利润表现却极不稳定,2024年报显示扣非净利润为 -2.89亿,呈现出明显的“大而不强”和“增收不增利”的困境。

2. 盈利能力的周期性与脆弱性

毛利率维持在较高水平: 长期毛利率保持在 30%-40% 之间,说明种子核心产品具备一定的技术壁垒和市场定价权。

净利率大幅波动: * 在2013-2018年期间,公司净利率常年保持在15%以上,是经营最稳健的“黄金期”。

近年来(2019-2024),净利率大幅缩水,甚至在2019年、2022年出现严重亏损。

核心收益质量下降: 扣非净利润频繁为负,说明公司的盈利目前高度依赖政府补贴、投资收益或其他非经常性损益,内生增长动能受阻。

3. 财务结构与潜在风险

负债率持续攀升:

2004年左右,资产负债率仅为17.79%。

2024年报显示,资产负债率已攀升至 66.48% 的历史高位。

解读: 这种变化反映了公司从“轻资产运作”转向了“高杠杆扩张”。在利息支出增加和行业竞争加剧的双重压力下,财务风险正在积聚。

现金流压力: 每股经营现金流从2021年的1.04元下降到2024年的0.37元,显示出经营回款能力有所减弱。

4. 关键评估结论如下:

综合诊断: 隆平高科正处于“并购后遗症消化期”与“行业周期底部”的叠加阶段。

正面: 公司具备极强的行业地位和规模优势,营收规模已进入全球种业前列。

负面: 财务杠杆过高、扣非净利润乏力、资产减值压力大(2022年的巨亏即是例证)。

这里面我看中的点其实也是这块:强大的行业地位,种业国家队的唯一性,以及行业周期底部,说白了,打算赚的是周期的钱,这也和上面公司的核心财务指标分析保持了一致。

好了1盘结束,进入2盘:盘带来净利润贡献的核心资产

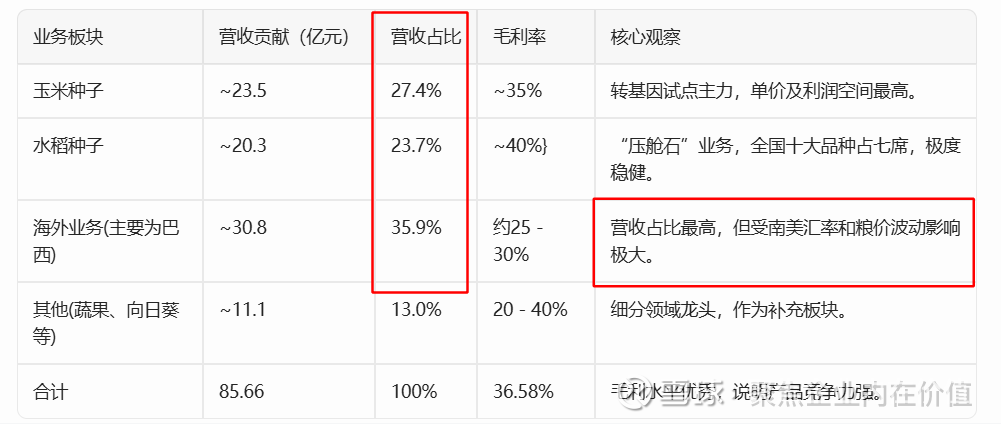

拆分一下营收和净利润的核心贡献的占比情况

1. 2024年度营收与净利润贡献拆分

注:2024年玉米种子业务中,国内玉米营收约21.21亿,净利润超4.3亿;巴西玉米营收约29亿,但出现大额亏损(隆平发展净利润-8.62亿),拖累整体业绩。

2. 2025年上半年营收与净利润贡献拆分

主要变动原因:

2025年上半年玉米种子收入下降:主要受国内玉米市场供过于求、去库存压力大、竞争加剧影响,叠加2024-2025业务年度发货节奏提前,导致上半年确认收入减少。

巴西玉米业务减亏:因经营环境改善、营销政策调整、汇率波动带来汇兑收益等,净利润同比减亏59.13%。

水稻种子保持稳健:虽营收微降,但净利润仍实现同比增长。

整体净利润仍为负:主要受国内玉米业务亏损及部分品类下滑拖累,但扣非净利润同比减亏。

总结如下:

营收主力:玉米种子(占比最高,超40-58%),其次为水稻种子(约23-36%)。

净利润关键:国内水稻和玉米业务为主要盈利来源,但巴西玉米业务的亏损对整体净利润影响显著(2024年大亏,2025年上半年虽减亏但仍为负)。

趋势:2025年上半年公司通过调整策略、控本增效,亏损情况较2024年同期有所收窄。

国内盈利,也就是亏损的是国外,隆平巴西!

再换一个视角=》

隆平高科属于目前“国内业务造血,海外及财务费用放血”的经营底色。

1. 营业收入核心贡献拆分 (2024年数据)

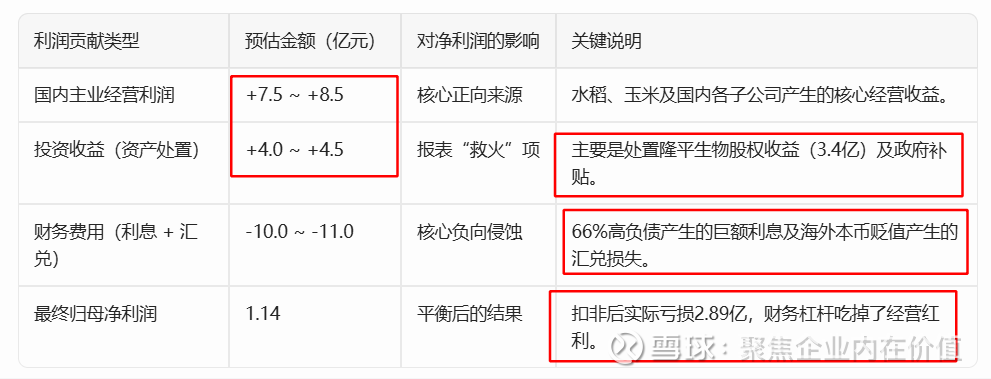

2. 归母净利润贡献拆分(盈利逻辑深度拆解)

由于2024年归母净利润(1.14亿)受非经常性损益干扰巨大,可将利润来源拆解为以下三个层级:

3. 2025年最新趋势变化(基于2025三季报)

营收端回暖: 2025年第三季度营收同比增长125.71%,主要得益于国内玉米种子的超前预售和转基因溢价。

降杠杆初见成效: 随着中信12亿定增落地,2025年报中预计将看到财务费用显著下降,这意味着原本被利息“吞掉”的8亿左右国内利润将更多地体现在账面上。

回款能力增强: 2025年前三季度经营现金流净额由负转正,达到6.56亿元,同比激增252%,说明公司正在从“规模至上”转向“现金为王”。

好了,这块就非常清晰了,也就是国内的盈利质量很高,出问题的是国外,也就是隆平巴西这块,以及高负债带来巨额利息。

那么隆平高科核心净利润贡献的资产是什么?

从隆平高科(SZ000998)2024年报及2025年最新财报来看,其“核心净利润”呈现出非常明显的板块分化。

如果剔除财务费用和非经常性损益,支撑公司核心盈利的资产主要集中在国内的“水稻”与“玉米”两大核心种子板块。

1. 核心利润贡献资产拆解 (2024-2025)

虽然报表最终显示的归母净利润较薄,但从各子公司/业务资产的经营性利润来看,真正的“利润奶牛”如下:

2. 谁在“吃掉”这些核心利润?

尽管上述国内资产每年能产生合计 近 8 亿元 的业务利润,但最终财报利润缩水,主要是被以下两块资产/支出“反向吞噬”:

隆平发展(巴西业务): 2024年受巴西粮价下跌及汇率波动,该资产出现了经营性亏损。

高杠杆债务(财务成本): 公司的计息负债(短期借款、应付债券等)是最大的“吸血鬼”。2024年财务费用和利息支出极高,抵消了大部分国内种子业务的盈利。

3. 2025 年的核心利润走向:转基因资产的权重

进入2025年,核心净利润的贡献重心正在发生质变:

转基因资产价值释放: 随着转基因玉米种子的商业化种植,原本属于玉米板块的利润空间将从“普通种子”转向“性状技术溢价”,毛利率有望从目前的 35% 提升至 45% 以上。

“减重”后的利润回归: 随着12亿定增偿还贷款,原本由利息吃掉的利润将重新回到报表的净利润科目中。

一句话总结:隆平高科的核心净利润主要由国内的水稻和玉米种业资产贡献。这些资产非常优质且具备极强的护城河。目前经营评估的关键不在于这些资产“不能打”,而在于公司通过定增还债和改善海外经营,把属于这些核心资产的利润“锁”在账面上。

继续挖一下=》

隆平高科是一家以种业为核心、尤其是杂交水稻领域全球领先的科技公司,其核心盈利资产具有典型的 “科技驱动、轻资产、知识产权密集型” 特征。

隆平高科核心净利润贡献的主要资产

核心资产并非传统的厂房设备,而是 一系列为公司构筑强大护城河、并能直接转化为市场份额和高毛利的无形与有形资产组合。

隆平高科的竞争力构建了一个从核心技术资产(种子IP) → 持续创新机制(研发) → 市场变现能力(品牌与渠道) → 外延增长路径(并购与国际化) 的完整闭环体系。

所以说,本质上,隆平高科是一家种业科技公司。

换一个视角=》

隆平高科的核心净利润贡献,遵循一个清晰的资产价值流转逻辑:

科技研发体系(资产2) → 产出独家品种权(资产1) → 借助强大品牌与渠道(资产3) → 实现高附加值销售和高市场份额 → 产生核心净利润。

同时,战略性资本运作(资产4) 不断将新的优质种业资源纳入这个循环,增强整体盈利能力。

当前首要利润贡献:杂交水稻和杂交玉米的当家品种是其最直接、最稳定的现金牛和利润源。

未来利润增长潜力:在于新一代转基因/基因编辑品种的落地,以及海外市场(特别是巴西、东南亚)的突破。

因此,隆平高科的核心净利润,本质上是由其 “研发驱动形成的多作物、多品种知识产权矩阵” 和 “深入人心的品牌与渠道网络” 这两大无形资产群共同作用的结果。这使其商业模式具有较强的护城河和定价能力。

继续=》梳理一下公司的生产基地和产能情况

隆平高科生产基地与产能情况一览表

核心特点与关键信息解读如下:

“两头在内,中间在外”的生产模式:

两头:品种研发(前端)和加工销售(后端)由公司严格控制,是技术和高附加值环节的核心资产。

中间:种子田间繁育环节主要通过合作制种基地完成,公司负责技术指导和质量管理。这使公司能保持轻资产运营,同时灵活调整生产面积以匹配市场需求。

产能高度依赖基地生态条件:

杂交种子的繁育对气候、隔离条件要求极高。甘肃张掖、新疆等西北地区是 杂交玉米和部分水稻的核心制种带;湖南、四川等地是 杂交水稻的传统优势制种区。基地的地理分布是公司战略性资源。

加工产能是硬实力保障:

现代化的加工线决定了 种子的商品性、保质期和溢价能力。公司在全国布局的多处加工中心,是其能将科研成果大规模、标准化转化为商品的核心保障,这部分产能是固定且不断升级的。

国际化产能尚在布局阶段:

在巴西等海外市场,目前以 研发试种、品种审定和市场推广 为主,大规模本土化生产(产能)将随市场接受度的提升而逐步建立,是未来的增长潜力所在。

总结如下:

隆平高科的“产能”是一个 集“战略制种基地组织能力”、“现代化加工仓储硬实力”和“全球化研发布局潜力”于一体的动态体系,其核心是确保公司丰富的品种资源能高效、高质量地转化为市场所需商品。

换一个视角=》

隆平高科建立了覆盖国内主要生态区以及海外(尤其是南美)的全球化生产与加工体系。根据 2024 年年度报告,公司的生产基地布局和产能情况如下:

1. 核心制种基地布局

公司采取“育繁推一体化”模式,制种基地主要分布在气候条件适宜、隔离条件良好的区域:

杂交水稻制种: 核心基地位于湖南、海南、福建、江西等水稻主产省份 。其中,海南作为国家“南繁硅谷”,是公司进行冬季育种和亲本繁殖的核心基地。

玉米制种: 国内玉米制种主要集中在西北地区(如甘肃张掖),该地区光照充足、干燥且具备天然隔离带,是高品质玉米种子的核心产区 。

海外基地(隆平巴西): 在巴西拥有完善的制种网络,利用南美热带气候实现全年生产,目前是巴西市场前三的玉米种子供应商 。

2. 加工产能与技术设施

公司通过持续投入,目前拥有国内领先的种子深加工能力:

自动化加工中心: 公司在湖南、安徽、北京等地建有现代化的种子加工厂,配备了清选、烘干、包衣、包装全流程自动化生产线 。

高标准仓储: 建立了恒温恒湿的标准化种子库,2024年报告显示其国内库销比维持在 79% 左右,保障了种子的活力与发芽率 。

南美分子实验室: 隆平巴西拥有南美功能最全、通量规模最大的分子实验室,专门用于支撑生物育种(如转基因技术)的产业化生产与加工 。

3. 主要产能特征

水稻产能优势: 全国杂交水稻十大品种中,公司占据 7 席,其生产体系支撑了超过 20 亿元 的水稻种子年销售额 。

玉米产能爆发力: 随着转基因玉米产业化,公司的生产线已完成相关技术改造。目前国内玉米营收超 21 亿元,转基因玉米品种推广面积稳居全国领先 。

全球协同: 通过“两隆融合”(隆平高科与隆平发展),公司实现了国内与国际(南美)两个市场、两种资源的统筹,大幅增强了全季候供应能力 。

生产基地分布概览表

目前,公司正通过“瘦身健体”计划进一步优化资产结构,预计到2025年将完成落后产能的淘汰和高效生产基地的整合 。

好了,差不多了,进入3盘:盘未来净利润增长的预期

问题就来了,那么隆平高科未来净利润增长的驱动力是什么?

隆平高科未来净利润增长核心驱动力分析表

隆平高科未来的净利润增长将呈现 “短中长三期接力” 的格局:

短期(1-3年):主要依赖 品种结构升级 和 玉米业务放量,这是最确定的驱动力。

中期(3-5年):看点在于 转基因品种商业化 带来的量价齐升,以及 重点海外市场 的初步盈利。

长期(5年以上):全球化布局的全面收获 和以 基因编辑、数字农业 为代表的新模式、新技术成为主要引擎。

因此,其增长驱动力从本质上看,是一个 从“中国领先的杂交种业公司”向“全球领先的生物技术创新型农业科技平台” 演进的价值释放过程。

换一个更务实的视角=》

隆平高科正经历从“规模扩张”向“利润回归”的结构性转变。

其未来净利润增长的核心驱动力主要来自于财务减负、海外扭亏、转基因溢价三个维度。以下是详细的驱动力梳理:

隆平高科未来净利润增长驱动力分析表

核心增长逻辑总结如下:

2025年(修复期): 重点在于“止血”。通过大规模偿债降低利息支出,并解决巴西业务的汇兑顽疾。业绩预告显示归母净利润已开始录得 14%-67% 的增长,且扣非净利润已扭亏为盈。

2026年及以后(增长期): 重点在于“造血”。转基因玉米的全面铺开将带动国内业务毛利率整体上行,叠加巴西业务如期扭亏,公司将进入利润释放的快车道。

这两个逻辑也是我最认可的逻辑,目前最有效的还是降低负债,释放业绩出来,把国内赚的钱都留在账面上,其次是转基因的渗透率提升,提升毛利率带来量价齐升,至少价升。这个逻辑是非常清晰可实现的。

下面开始进入2中枢=》

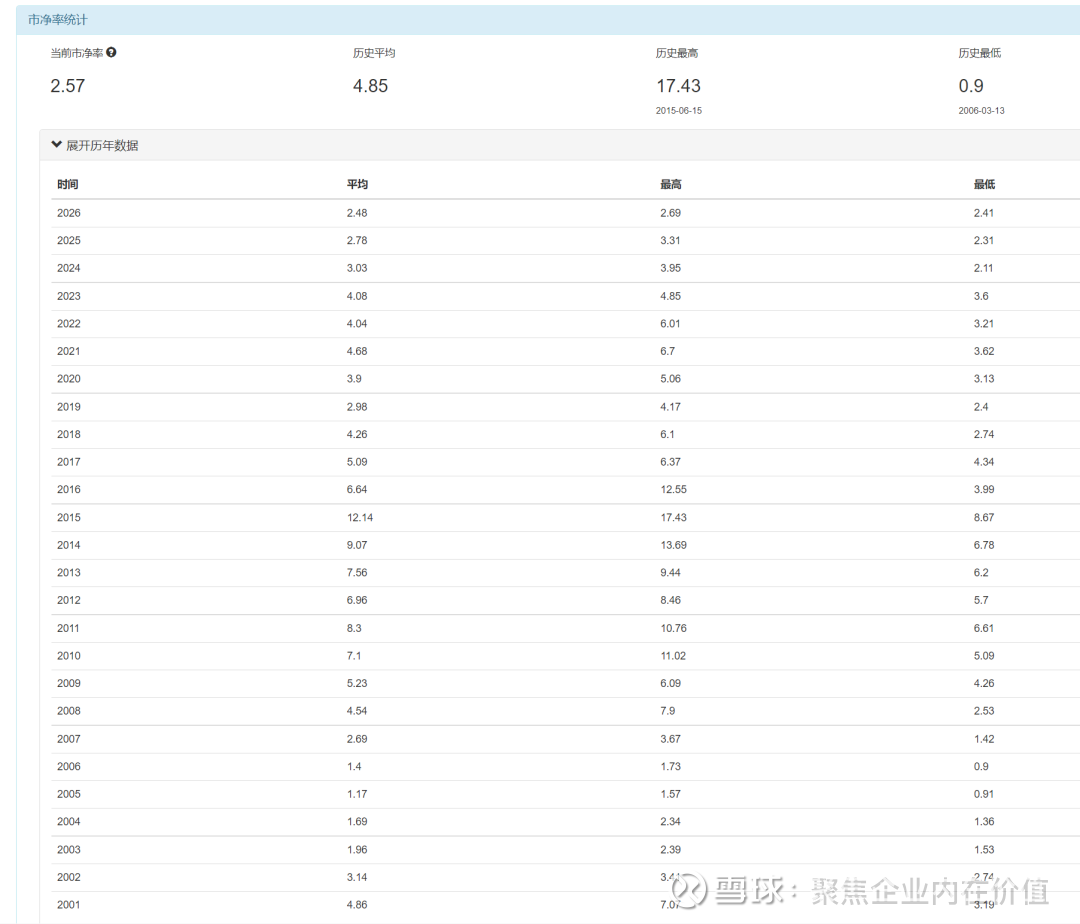

当前是2026年2月3日,隆平高科的股价是10.04元,市值是147.53亿元,市净率2.57倍。

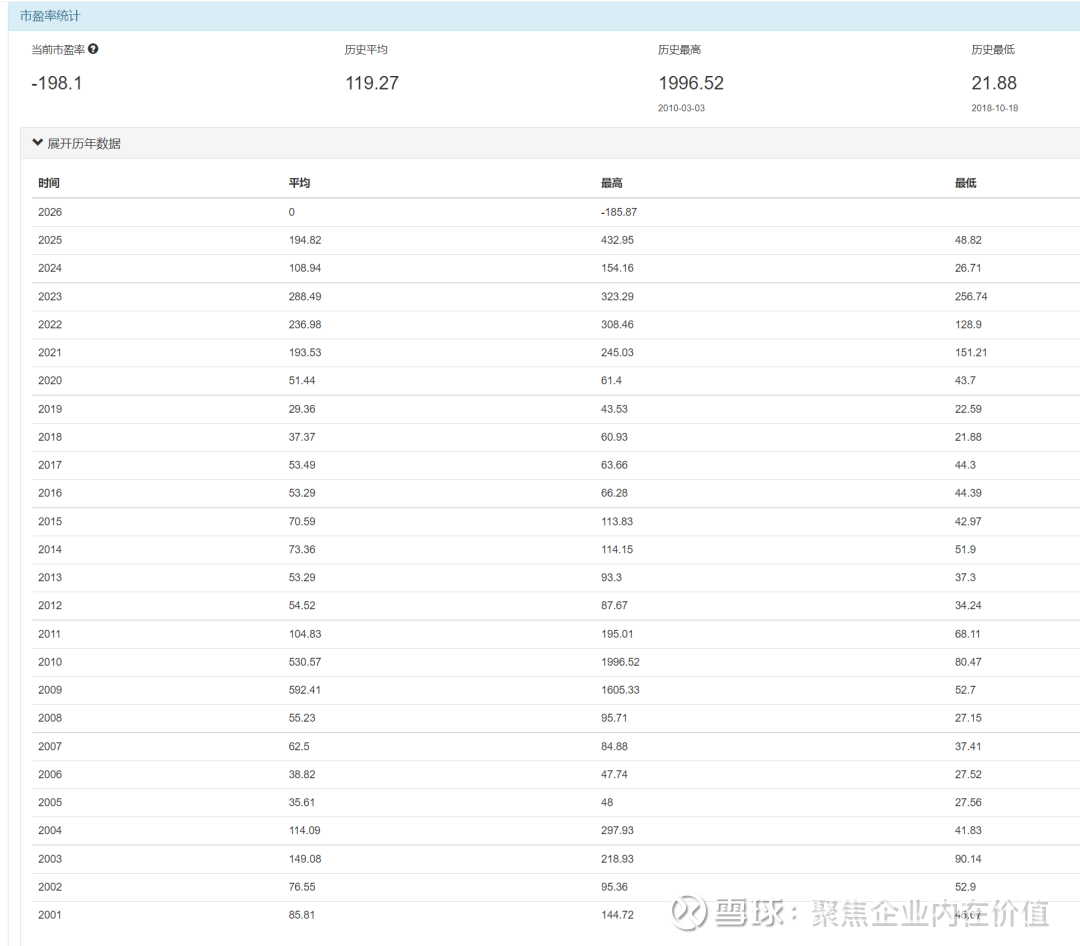

市盈率视角

历史平均市盈率119.27倍,按照过往来看,我可以接受70倍的市盈率。

市净率视角

历史市净率是4.85倍,当前是2.57倍

按照2027年的净利润预期:取5亿元,实际上4.5亿,4.7亿,4.9亿,6亿以及8亿都有。我选择5亿是在整个逻辑推演上,算比较合理的趋势,正常情况下,未来这8亿利润应该能完全恢复出来,所以隆平高科是走在修复利润表的路上。

2027年,5亿 70倍估值 则

按照2027年4.85倍市净率,当前2.57倍市净率来看,则

按照这个市净率来算,这是平均值的,如果隆平高科到了那个时候,转基因带来的量价齐升的时候,那么隆平高科的市净率肯定是高于平均值的,其历史最高是17倍。从这个角度看,看一个翻倍涨幅,是很正常的。

隆平高科其他值得跟踪的要点:

1.隆平高科以杂交水稻起家,为国内种业龙头,产业结构布局完善。得益于多年对优势品种的深耕布局,公司水稻、玉米种业规模持续增长,市占率均位列行业第一。受益于控股股东在资金支持及资源整合方面的优势及丰富经验,公司积极把握全球种业整合机遇,投资隆平发展,获得了优质的种质资源及国际领先的生物技术。公司研发投入领先行业,围绕生物育种的节点技术提前布局,参股多家生物育种公司,在转基因品种及性状储备方面具备先发优势及战略价值。

2.公司积极面对行业调整周期,3Q25 公司营收逆势增长,归母净利润同比减亏,高质量发展背景下,资产质量持续提升。受制种面积及种子价格增长有限的刚性约束,行业当前处于存量竞争,供给端弹性较小,头部企业通过并购来不断完善业务布局,行业集中度持续提升,龙头企业呈现出强者恒强的特点。隆平高科作为种业龙头,经营业绩彰显韧性,1-3Q25 公司营收 28.41 亿元,同比-1.4%,其中 3Q25 公司营收 6.75 亿元,同比+125.7%。3Q25 公司收入端实现较大幅度增长,主要系公司强化市场研判与优化营销策略,加大市场开拓力度,子公司隆平发展销售收入逆势增长 2.89 亿元有关。1-3Q25 公司归母净利-6.64 亿元,同比-39.6%,其中 3Q25 归母净利-5.0 亿元,同比+14.8%。若剔除 3.4 亿元投资收益,1-3Q25公司归母净利同比减亏 18.6%。公司利润同比减亏一方面得益于隆平发展毛利率改善(3 季报公告隆平发展主营业务毛利率同比+7.39%)使得净利润同比增加;另一方面,上半年公司 12 亿元定增项目获批,现金流压力得到缓解。在境外基准利率不断加息的情况下,公司通过银团贷款有效降低了整体融资成本,有效控制汇率敞口风险。3Q25 公司财务费用率同比-42.3pct,有息负债及资产负债率较年初相比得到改善,资本结构显著优化。在子公司毛利率改善背景下,1-3Q25 公司毛利率为 32.0%,同比+3.7pct,其中 3Q25 公司毛利率同比提升 20.1pct 至 18.1%。公司通过组织结构优化、降本增效等举措提升运营效率,整体经营持续改善。

3.公司在转基因品种及性状储备方面具备先发优势。随着转基因商业化落地,国内渗透率不断提升,中长期来看,龙头企业将享受份额提升及产品单价提升红利。隆平高科参股多家生物育种公司,依靠杭州瑞丰、国丰生物、隆平生物、海南绿谷等转基因性状公司稳步推进转基因玉米研发落地。在 2023 年 12 月国家公示的37 个转基因玉米品种中,隆平高科占其中 8 个。性状端,国家公示的转基因玉米中,公司参股的杭州瑞丰有 9 个品种过审。从品种数量及产品矩阵来看,公司储备丰富,考虑到性状研发投入较大且研发周期长,目前国内仅有少数龙头公司参与,因此公司在转基因玉米商业化领域先发优势明显,后续有望充分享受种子提价、性状收费双重增益。

4.种子是农业的“芯片”,对国家粮食安全至关重要。在国家振兴种业的政策背景下,行业的战略高度、政策力度、体制机制均有较大幅度提升,种业迎来高质量发展的新需求。在种业市场结构优化及产业升级的背景下,种企龙头凭借自身科研实力有望实现技术溢价,展现出龙头强者恒强的态势。

5.联创种业引入战略投资,耐心资本坚定看好公司长期价值。据公司官微,公司核心玉米子公司联创种业引入中信金融资产、现代种业基金、农银投资、中垦投资、太平乡村振兴基金五家战略投资机构合计增资10 亿元。增资完成后,联创种业仍为隆平高科控股子公司,公司持有其 87.73%股份。今年以来,定增和引战相继推进,彰显了耐心资本对公司长期增长潜力的坚定信心和高度认可。联创种业引入战略投资机构,将有利于进一步优化联创种业公司治理,增强其资本实力与科技创新能力,有利于巩固联创种业在国内玉米种业市场龙头地位。

6.转基因商业化有望驱动玉米种子业务量利齐增。公司作为国内玉米种子龙头,已在传统育种方面拥有充足储备,近年依靠参股杭州瑞丰、北京国丰、隆平生物等转基因性状公司稳步推进转基因玉米的研发落地,当前旗下过审转基因玉米品种数量领先,先发优势明显。后续随转基因玉米种子持续渗透,公司玉米种子业务有望分享“种子提价+份额提升”带来的双重红利,进而实现量利齐增。

7.25Q3 末合同负债增速优于行业中枢。在全球粮价低位运行、行业库存压力加大的背景下,公司前三季度收入略有下滑;但公司积极优化市场渠道及营销措施,带动业绩改善;剔除 2024 年公司转让隆平生物 10.94%股权获得的 3.4亿元投资收益,前三季度归属净利同比减亏 18.6%。Q3 末合同负债 37 亿元(yoy-4.46%),在高基数前提下,整体增速表现优于行业中枢;意味着公司核心产品仍深受种植户青睐。

8.水稻种业景气向好,隆平品种梯队储备完善,核心优势凸显,尤其低镉品种推广势头良好,高增长有望延续。国内玉米库存压力高企,逆势中更显隆平经营韧性。海外玉米种子或受益于国际贸易格局变化带来的市场规模扩容。另外公司产业运营能力持续提升,有望带动其盈利实现高质量增长。国家对粮食安全和种业安全的重视程度不断提升;转基因玉米商业化全面扩面提速,公司审定转基因玉米品种数量和推广面积居全国前列。看好龙头种企长期发展潜力。

投资隆平高科,本质上还是在投资种业周期叠加转基因种子带来的范式转移!

这是一个位置很不错的公司!价格稀缺,品种稀缺,很不错!

就这些!