企业内在价值:柳工!

这个算是半个新票,跟进过三一重工,徐工机械,咱们闲言少叙,直入正题了。

先来1盘:看过往营收,净利润,扣非净利润,净资产收益率和资产负债率,评估运营质量

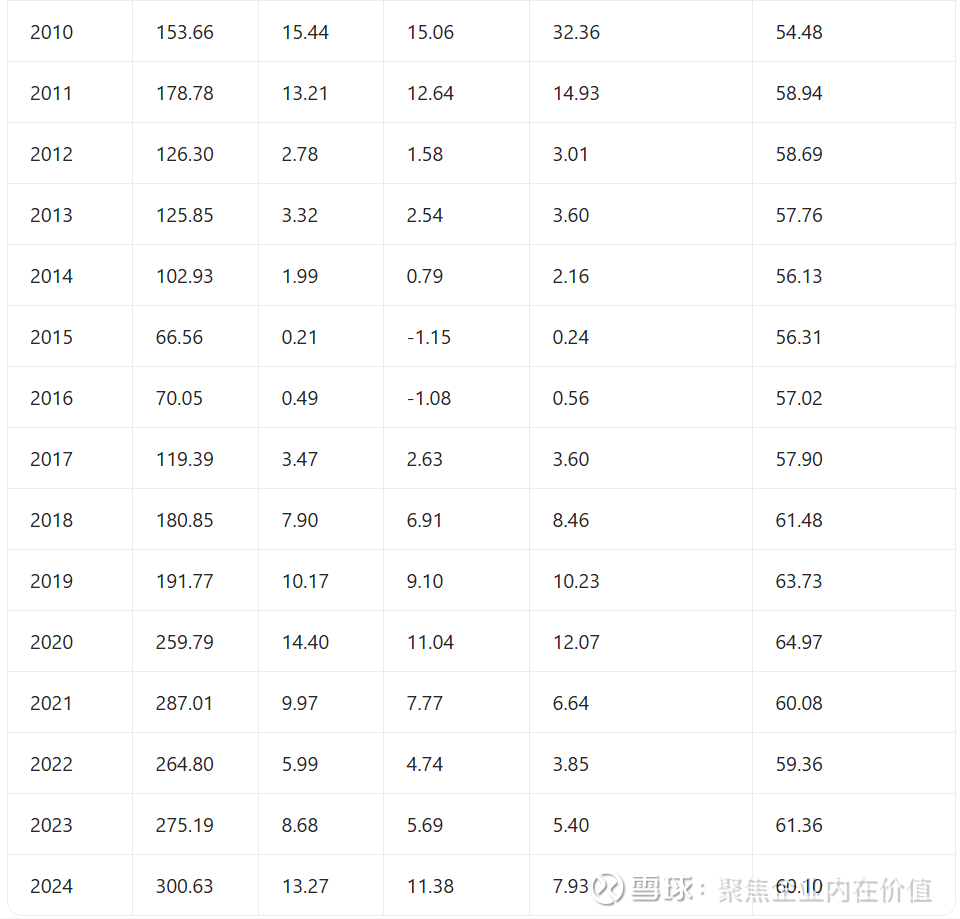

柳工1992-2024 年核心财务指标整理表

继续=》

从这个表上看,营收年化复合增速在22年间是可以的,净利润年化复合增速略低一些 9.35%,资产收益率平均值是11.32%,能看,资产负债率有点儿高,应该是行业属性的问题。

换一个视角=》

1. 规模与成长性:跨越式增长后的稳步修复

柳工的营业收入展现了显著的阶梯式增长:

早期起步(1992-2000): 营收维持在10亿人民币以下,处于资本原始积累阶段。

黄金十年(2001-2011): 受益于国内基建热潮,营收从9.77亿飙升至178.78亿。

阵痛与转型(2012-2016): 行业进入深度调整期,营收一度腰斩至70亿左右,扣非净利润出现亏损(2015-2016)。

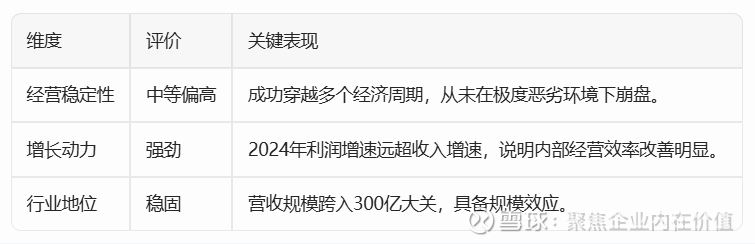

高质量回升(2017-2024): 2024年报显示营业收入达到300.63亿的历史高位,且净利润(13.27亿)同比大幅增长52.92%。这表明公司已经走出了上一轮低谷,并具备了更强的抗风险能力。

2. 盈利能力:毛利改善,效率提升

毛利率(Gross Margin): 2024年达到22.50%,处于近十年来的高位水平(对比2012年的16.61%有显著提升)。这反映了公司产品竞争力的增强或海外高毛利业务占比的提升。

净资产收益率(ROE): 2024年为7.93%,虽然较2010年巅峰期(32.36%)有差距,但呈现明显的逐年回升态势(2022年仅为3.85%)。

扣非净利润: 2024年扣非净利润翻倍(增长100.10%),说明利润增长主要来源于主营业务,而非政府补贴或变卖资产,含金量极高。

3. 财务风险与资产结构

资产负债率: 长期维持在60%左右(2024年为60.10%)。在重资产、资本密集型的工程机械行业,这一比例属于稳健范畴,没有出现盲目扩张导致的财务危机。

每股指标: 每股净资产从2000年的2.13元增长到2024年的8.66元,显示了公司长期为股东创造价值的能力。

4. 综合评价:典型“周期+成长”的行业龙头

核心亮点

盈利质量的质变: 2024年扣非净利润的翻倍增长是最大的亮点,说明公司在成本控制、产品提价或国际化布局上取得了显著突破。

潜在风险

行业周期性: 依然受基建和房地产周期影响较大。

现金流波动: 2024年每股经营现金流(0.65元)较2023年(0.83元)有所下降,需关注回款压力。

这块差不多了,1盘结束,开始进入2盘:盘带来净利润贡献的核心资产

下面先拆分一下营收和净利润的核心贡献的占比情况

从营收占比看,工程机械行业(尤其是其中的土石方机械,如装载机、挖掘机等)是柳工绝对的营收核心,贡献了绝大部分收入。

下面换一个视角=》

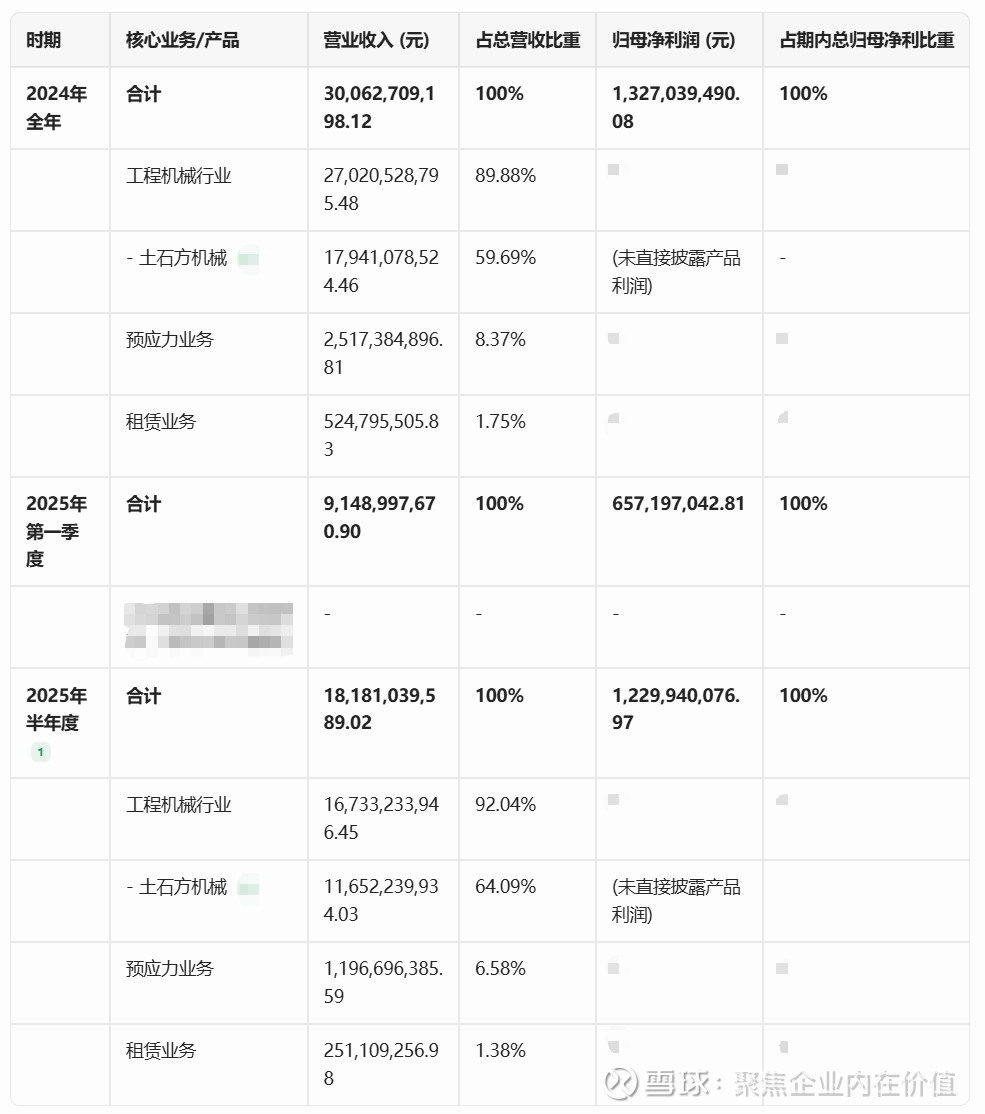

根据柳工2024年度报告及其相关经营数据,可以从业务产品和地理区域两个核心维度,对营收和净利润的贡献占比进行深度拆解。

1. 营收核心贡献拆解:土石方机械与海外市场双引擎

2024年柳工全年实现营收 300.63亿元,主要由以下板块构成:

按产品类别(业务板块)

土石方铲运机械(核心支柱): 贡献收入约 179.4亿元,占比高达 59.7%。

亮点: 挖掘机国内市占率提升,特别是电动装载机销量同比增长159%,牢牢占据行业领先地位。

其他工程机械及配件(多元化动力): 占比约 40.3%。

包括矿山机械、高空作业平台、起重机等拓品类业务。其中,矿卡、高机等海外收入增速均超过100%,成为新的增长极。

按地理区域(市场构成)

国内市场: 收入 163.0亿元,占比 54.2%,同比微增1.5%。在国内行业筑底期,柳工通过提升市占率维持了基本盘稳定。

海外市场(增长引擎): 收入 137.6亿元,占比 45.8%,同比增长 20.1%。海外业务已成为拉动营收增长的最核心变量。=》也就是核心增长的贡献来自于出海。

2. 净利润核心贡献拆解:海外溢价与降本增效

2024年归母净利润达到 13.27亿元,同比大增 52.92%。利润的增幅远超收入增幅,主要由于以下贡献:

利润贡献的核心驱动力

海外高毛利业务溢价: 海外市场的毛利率普遍高于国内,随着海外营收占比提升至近46%,直接拉动了公司整体毛利率提升至 22.50%(同比增加2.85个百分点)。

产品结构高端化: 大吨位挖掘机、装载机以及电动化产品的占比提升。电动化产品虽然研发投入高,但其溢价能力和生命周期价值更高。

混改后的降本增效: 2022年完成整体上市和混改后,管理效率显著提升。2024年前三季度扣非净利润增长近一倍,反映了采购端与制造端成本控制的成效。

3. 核心贡献总结表

结论如下:

柳工2024年的经营表现可以概括为:“营收看海外,利润看增效”。海外市场的快速扩张不仅贡献了近一半的流水,更是由于其较高的利润率,贡献了利润增长的“大头”。

继续=》柳工核心净利润贡献的主要资产是?

1. 核心盈利资产:海外子公司及制造基地(高毛利引擎)

虽然海外资产仅占柳工总资产的 10% 左右,但它们贡献了极不成比例的净利润。

高溢价: 2024 年海外业务毛利率高达 28.6%(整机甚至达到 30%),比国内毛利率(17.4%)高出约 11.2 个百分点。

核心资产分布: 主要是位于印度、波兰、巴西的制造基地以及全球 30 多家海外子公司。

贡献逻辑: 同样的机器,在海外卖出的价格和利润率远高于国内。因此,海外资产是目前柳工利润增长的最核心源泉。

2. 核心品类资产:土石方机械(利润压舱石)

这是柳工最雄厚的实物资产,主要体现为工业园内的生产线和研发设施。

装载机资产: 柳工是装载机的行业霸主,市占率国内第一。这部分资产提供了最稳定的现金流。

挖掘机资产: 2024 年挖掘机利润同比大增 50%。柳工通过提升大中型挖掘机的占比(高附加值资产),显著改善了该板块的盈利能力。

3. “新质”盈利资产:电动化产品线(未来护城河)

这是柳工近年投入最重、回报最快的资产领域。

电动装载机: 柳工电动装载机全球销量增长 194%。

利润逻辑: 电动化产品具有更高的技术门槛,避免了国内传统燃油机的“价格战”泥潭。作为国家标准的制定者,柳工在这一资产领域拥有定价权,单机利润贡献显著高于传统燃油设备。

总结:资产贡献对比表(2024年数据透视)

柳工核心盈利的业务结构

土石方机械:包括装载机、挖掘机、平地机、滑移装载机、两头忙、推土机等

其他机械及配件:包括叉车、路面机械、矿山机械、建筑机械、农用机械等

预应力机械:包括预应力锚固体系产品、施工设备、工程缆索、减隔震产品等

租赁业务:融资租赁及经营租赁业务。

结论: 柳工目前的净利润核心已经不再仅仅依赖于国内的厂房和设备,而是由“走出去”的全球资产和“转电”的高端智造资产共同驱动。

更通俗点儿说,一个是电动化,一个是出海,柳工走的是这两个逻辑。当然这也是我的投资逻辑。

下面看一下公司的生产基地和产能情况

柳工全球生产基地及产能概览表

产能与生产模式核心特点:

产能向“绿”转场:

公司正在加速传统产能向电动化、智能化转型。2024年电动装载机销量同比增长159% ,产能分配向电动化产品线倾斜。

“研发-制造-服务”全链条本土化:

公司不仅是海外组装,更在印度、波兰、巴西等核心区域建立了集研发与制造于一体的基地,以降低关税风险并快速响应市场 。

核心零部件自制化:

通过中源液压等项目,柳工正强化液压系统等“卡脖子”环节的产能建设,确保产业链的安全与高利润率 。

产能利用与环保监控:

常州等主要基地均建立了严格的环保排放指标监测(如颗粒物、非甲烷总烃等),显示产能处于高质量、合规运行状态 。

总结如下:

柳工的产能在地理分布上已形成“柳州总部+常州基地+印度/波兰/巴西海外中心”的三角形稳固支撑,未来的产能增量将主要来自于智慧工厂的投产以及海外本土化制造比例的提升。

好了2盘结束,开始进入3盘:盘未来净利润增长的预期

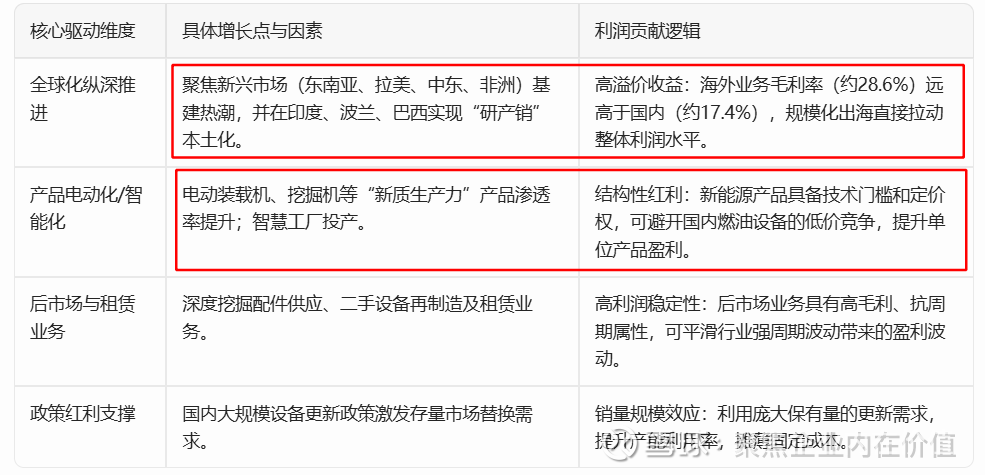

柳工未来核心净利润增长驱动因素表

柳工未来净利润增长将主要依赖于 “国内外市场双轮驱动”(特别是海外扩张)和 “产品结构升级”(电动化、高端化)两大核心战略。同时,通过 “运营提效” 控制成本,并大力发展 “后市场服务” 以平滑周期波动,共同推动核心净利润的可持续增长。

换一个视角=》

核心亮点:

海外市场的“利润放大器”作用:柳工目前的战略核心是“从国际化向全球化转型”。2024年及2025年上半年的数据显示,海外收入增速快且利润率更高,是短期内净利润翻倍式增长的最直接贡献者 。

电动化先发优势:柳工在电动装载机领域占据国内领先地位,随着2024年销量增长159%,这部分高附加值资产正在进入收获期 。

内生式效率提升:2024年公司扣非净利润增长100.10%,远超营收9.24%的增速,这反映出公司在混改后通过内部降本增效,已经实现了“规模增长向利润质量增长”的跨越 。

本质上还是2个点,出海+电动化,然后在根据上有一个运营提效作为基本模型。

这块差不多了,下面开始进入2中枢

当前是2026年2月11日,柳工的股价是11.82元,市净率1.32倍,市值240.65亿元。

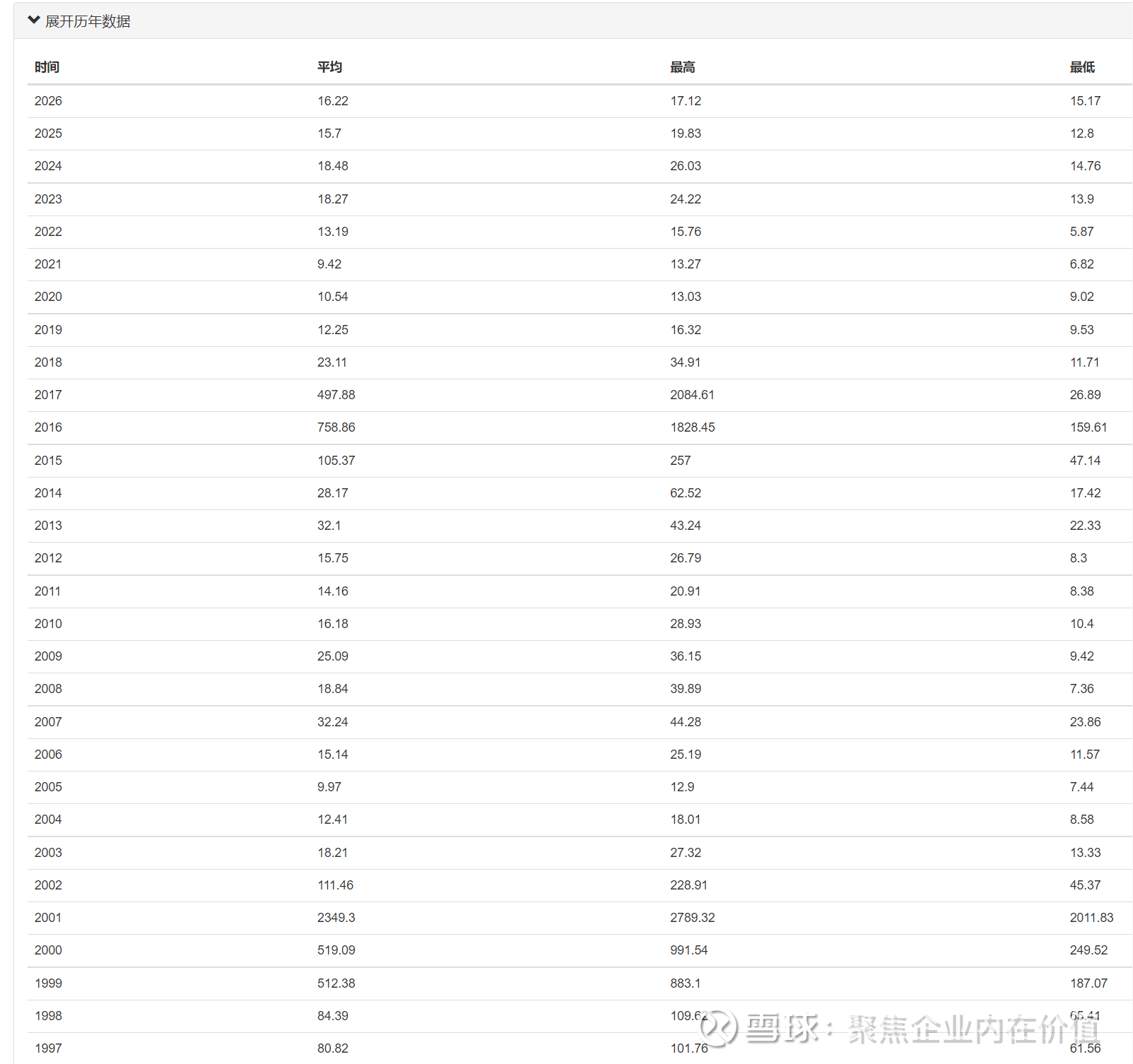

市盈率角度

市盈率从历史角度看分不清楚,就我而言,我愿意给到15倍。

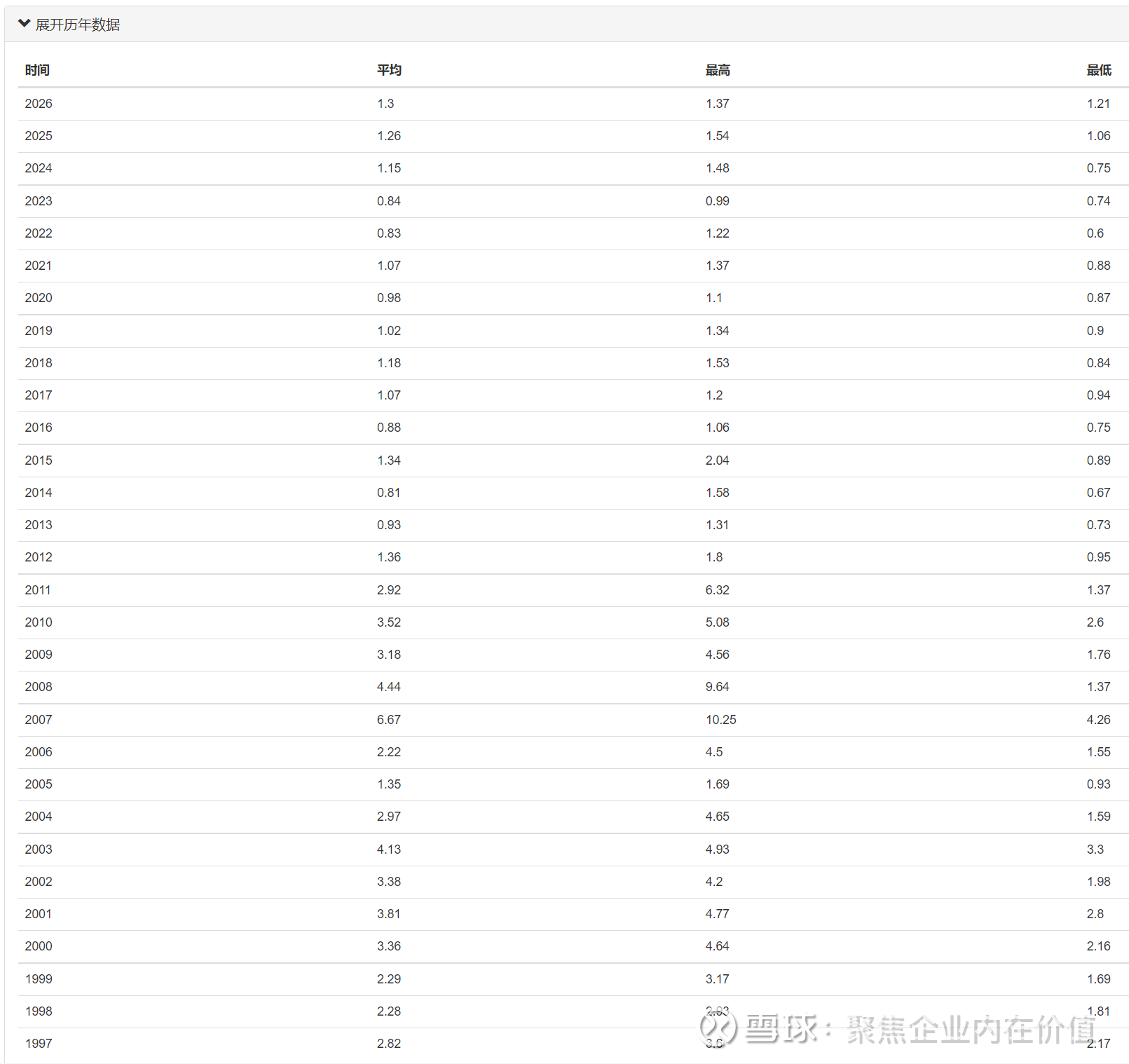

市净率角度

当前1.32倍市净率,历史平均2.14倍市净率。这个指标我觉得看看就好,失真了。目前的增长逻辑有2点,出海和电动化,电动化是范式转移的逻辑,出海是开拓新的领地,这两点我觉得都值得给出更高的市净率,原因很简单,资产更值钱了。

2027年的净利润预估是26亿元,15倍市盈率,则:

2027年股价预期在19-20元,潜在涨幅是62.06%,这个我觉得是合理的。

柳工其他值得跟踪的要点:

1.2026 年 1 月 27 日,公司发布 2025 年业绩预告,25 年公司全年实现归母净利润 15.26-16.59 亿元(同比+15%-25%),扣非归母净利润 13.23-14.55 亿元(同比+16%-28%);其中 25Q4 单季度归母净利润 0.68-2.01 亿元(去年同期为 0.06 亿元),25Q4 归母净利润同比高增,整体符合预期。

2.利润短期受塔机减值影响,看好 26 年业绩兑现。25 年全年公司实现归母净利润 15.26-16.59 亿元(同比+15%-25%)。从利润端来看,由于国内塔机行业断崖式下跌,导致债券逾期风险敞口加大,公司在三季度加大塔机业务计提,25Q3公司计提信用减值损失为 2.7亿元(塔机及升降机业务占比超 50%),相对 24Q3 增加 2.1 亿元,如果不算塔机减值,公司全年利润增速将更高。随着公司持续优化资产质量、国内需求稳健向上,预计减值率将逐步回归至合理水平,看好公司后续利润释放加速。

3.短期受装载机价格战影响,新品放量有望带动盈利能力提升。受国内电动装载机价格竞争影响,25Q1-Q3 公司毛利率为 22.3%,其中 25Q3 为 22.1%,相对 24Q3 下行 1.6pct。根据公司公告,T 系列装载机产品全面上市后,市场认可度高,看好公司依靠产品结构高端化、价值和组合营销,实现盈利能力持续提升。

4.智能化、电动化、全球化布局完善。公司积极打造高端制造产业集群,通过工业机器人、自动化生产线等智能集成系统推动“智造”变革。并且,公司已经成为行业电动化领军企业,获得多个行业“零”的突破。另外,海外布局趋于完善,制造、营销、服务能力持续提升。经过二十余年的境外开拓经营,公司目前已进入深度国际化阶段,在印度、巴西、阿根廷、印尼设立了四家海外制造基地;在印度、欧洲、美国、海外特区设立海外研发机构,并通过近 400 家经销商为海外客户提供销售和服务支持。

5.公司“十五五战略”目标清晰,看好公司中长期成长。公司“十五五战略”规划 2030 年实现营收 600 亿元,海外占比超 60%,净利率不低于 8%,看好公司中长期成长。当前16亿利润,2030年48亿利润,那就是净增长2倍的预期。720亿元市值预期,当前240亿元市值。5年2倍预期。

6.行业 Beta 温和复苏,公司业绩有望持续释放。目前,国内工程机械行业内各产品的销量数据都展现出需求底的特点,后续随着逆周期财政政策持续落地,内销有望迎来边际改善。另外,海外市场景气度结构性改善,行业整体 Beta 呈现温和复苏状态。公司 Alpha 突出,2024 年公司国内及海外收入和业绩增长均快于行业,随着混改持续、深入的进行,以及产品结构、地区结构的持续改善,公司未来业绩有望持续释放。

7.柳工创建于 1958年,是中国工程机械行业的先行者,于 1966 年研制出中国第一台轮式装载机,是行业首家上市公司。公司通过深化混合所有制改革,构建了“中央和地方国企优势+市场化机制+战略伙伴协同”的新发展模式,是行业内具有全球竞争力的装备与技术解决方案提供商。公司主营业务覆盖面广,在全球拥有 20 多个制造基地、12 个研发基地和 17000 多名员工,产品远销 180 多个国家和地区,并在 130 多个国家建立了由 500 多家经销商组成的服务网络。面向未来,公司确立了“十五五”战略目标,致力到 2030 年实现营收 600 亿元,并围绕“全面解决方案、全面智能化、全面国际化”深化战略升级。

8.国内反弹稳步修复,海外空间广阔。国内市场方面,挖掘机行业在经历深度调整后,2024 年以来出现拐点,2025 年前三季度内销同比增长 21.5%,呈现结构性修复态势。随着万亿国债及设备更新政策落地,基建与水利等重大项目(如雅下水电、新藏铁路)将持续拉动中大挖需求。同时,电动化成为行业新增长极,2025 年 10 月电动装载机渗透率快速提升至 25.4%。海外方面,中国工程机械出口韧性凸显,2025 年前三季度出口额达 438.6 亿美元。尽管欧美市场受高息影响复苏温和,但“一带一路”沿线及东南亚等新兴市场景气度持续高企,成为主要增长引擎。

9.构建“三大曲线”,海外与新兴业务协同发力。公司明确构建三大增长曲线:第一曲线土方机械通过全球化布局稳固基本盘,2025 上半年海外营收占比46.9%,成为业绩“压舱石”;第二曲线矿山机械、高空作业平台、工业车辆等新兴业务高速增长,2025 年上半年多板块销量增速超 40%,成功打造第二增长极;第三曲线聚焦农机、金融及后市场与前沿技术布局未来。此外,公司正从“产品海”向“产业链出海”升级,在印尼等重点市场建立全生命周期解决方案,构筑深厚护城河。10.持续加大海外投入,收入占比提升至 47%。2025 年,公司新增设尼日利亚、意大利、秘鲁等 6 家海外子公司,印度制造工厂二期工程顺利进行,印尼全价值链布局逐步落地,哈萨克斯坦 KD 项目样机完成当地组装等,海外业务占比提升至约 47%。其中,核心业务板块土方机械产品海外销量增速跑赢行业 8 个百分点,电动装载机海外销量增长超 100%,铣刨机、高空机械、旋挖钻机、叉车、农机等均实现超过 30%的销量增长。展望 2026 年,公司将加快在核心市场的业务布局,在关键区域新落地超 10 家境外子公司,依托子公司平台在当地设立产品应用研发中心,选定合适国家建立本地 KD 工厂,在多国建设大修中心、整机及配件物流运营中心,进一步打造本地化渠道网络。11.根据公司年度预算,2026 年公司收入目标 375 亿元,销售净利率提升超0.5pct。以 2025 年业绩预告中值计算,2026 年净利润预计 19.8 亿元。预算目标略低于此前预期主要系为实现公司“十五五”目标,将大幅提升研发与营销投入力度,用于矿机业务的布局。矿机业务为柳工“十五五”阶段重点突破的关键方向,公司将持续加强与国内外大型矿山企业的长期战略合作,推动超大型、智能化矿山产品及全面解决方案加速落地,使矿山机械成为除挖机、装载机以外的第三大核心业务。12.金银铜等核心金属价格处于高位运行,叠加全球矿山品位持续下降,矿山机械设备采购需求迎来实质性增长。全球矿机市场具备万亿级空间,且后市场业务占比高、盈利能力强,是兼具景气弹性、盈利韧性的优质赛道。随着中资矿企加速海外资源布局,本土矿机企业在新一轮全球矿山资本开支上行周期中的参与度与市场空间持续打开。依托土石方机械领域的长期积累,公司系统性切入矿山场景,产品覆盖钻孔、开采、铲运、整平等关键环节,产品体系完整,并在东盟、南美、澳洲、非洲、俄罗斯及欧美等典型矿区实现落地应用。在工程机械成熟技术体系持续复用与矿机景气周期共振下,公司有望实现业务结构升级、业绩受益上行。最后收尾:

柳工到2030年的投资价值核心在于其明确的“十五五”战略规划,即通过全面国际化、产品电动化及业务多元化,实现高质量、可持续的增长。

其投资价值有3点:

1.清晰且具挑战性的增长目标:公司计划到2030年实现营业收入不低于600亿元,其中国际收入占比超过60%,销售净利率不低于8%。以2024年为基数计算,这意味着未来几年的收入和净利润复合增速目标分别达到12%和25%,为长期增长提供了明确的量化指引。

2.强劲且多元的增长驱动力:增长目标由三大引擎支撑。第一曲线是核心的土方机械(装载机、挖掘机),受益于国内更新换代、重大项目开工及海外市场(尤其“一带一路”地区)的广阔空间,海外业务已成为业绩“压舱石”。第二曲线是矿山机械、高空作业平台等新兴业务,正以超过40%的销量高速增长,打造新的增长极。第三曲线则布局未来前沿技术及后市场。同时,公司在电动化领域具备先发优势,电动装载机销量全球领先,将深度受益于行业电动化趋势。

3.改革深化与战略执行保障:公司通过混合所有制改革优化了治理机制,释放了经营活力,为战略执行奠定了基础。公司正从“产品出海”向“产业链出海”升级,并通过聚焦高价值营销、避免价格战来提升盈利质量。

再换一个角度=》

柳工正从“中国装载机之王”蜕变为“全球领先的绿色智造装备巨头”,其2030年的核心价值在于通过全球产业链布局与电动化技术的先发优势,实现从周期性机械工厂向高毛利、高技术壁垒的全球全价值链服务商的估值重塑 。其核心逻辑有4点:

1.全球化进阶: 公司已明确从“国际化”向“全球化”转型,目标是在2030年左右让海外业务不仅是规模占比(目前近50%),更在盈利贡献上占据绝对主导,通过全球全要素配置抵御单一市场的周期波动 。

2.电动化护城河: 柳工在电动装载机等新能源领域拥有标准制定权和市场先发优势,2024年销量增长159%,这种“新质生产力”将是未来十年毛利率持续修复的核心动力 。

3.智造升级与效率释放: 随着2026年挖掘机智慧工厂、中源液压新工厂等募投项目陆续投产,公司将完成核心零部件的自研自制与生产效率的质变,进入利润释放的黄金期 。

4.后市场价值挖潜: 柳工正将盈利重心从单纯的“卖机器”转向配件、租赁、二手设备再制造等高利润率的后市场业务,这将极大地平滑行业强周期的震荡 。

一句话总结: 现在的柳工是周期股,2030年的柳工更像是一家具有极高品牌溢价和技术壁垒的全球化成长型工业科技公司。

就这些!