企业内在价值:乖宝宠物!

这是一个新票,中宠股份算是一个老票,之前做过一波鸡肉价格波动引发的周期,好了,闲言少叙,咱们直入正题!

先来1盘:看过往营收,净利润,扣非净利润,净资产收益率和资产负债率,评估运营质量

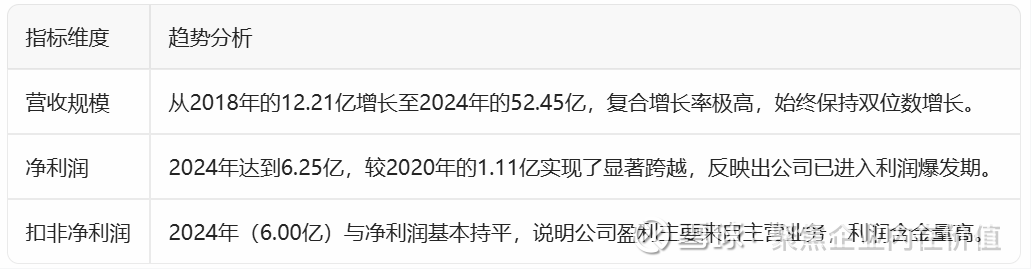

乖宝宠物2018-2024 年的核心财务数据

继续=》

乖宝宠物2018-2024 年的核心财务数据

2018-2024年,乖宝宠物的营收年化复合增速是27.5%,净利润年化复合增速是55.32%,这个速度是非常快了,净资产收益率的平均值是10.98%,这个数据一般般,说明行业本身赚钱能力中等略偏上,资产负债率27.55%,不高。总体上,看得过去的,算是一个中上游的优等生,班级前15%吧!

换一个视角=》

一、 核心财务指标表现

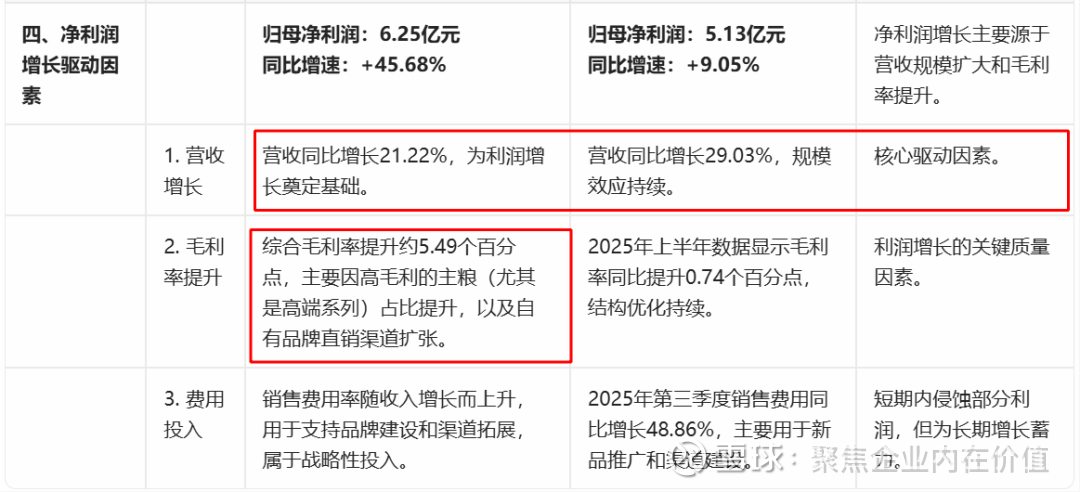

二、 盈利能力评估:质的飞跃

乖宝宠物的盈利效率在过去几年经历了明显的转型和提升:

毛利率与净利率双升:

销售毛利率:从2021年的28.78%稳步爬升至2024年的42.27%。

销售净利率:从2019年的0.30%增长至2024年的11.96%。

解读:这通常意味着公司自有品牌(如麦富迪等)占比提升,且具备较强的定价权和成本控制能力。

净资产收益率 (ROE):

2022-2024年ROE始终保持在15%以上的高位,说明其资产利用效率非常出色。

三、 经营效率与成长潜力

人力投入回报率:从2018年的数据缺失到2024年的127.67%,呈现逐年上升趋势,体现了管理效率的优化和规模效应。

每股经营现金流:2024年为1.80元,持续为正且连年增长,证明公司造血能力极强,利润并非仅停留在账面上。

四、 财务风险评估

资产负债率:从2018年的42.21%大幅下降至2024年的17.13%。

结论:公司财务结构极其稳健,杠杆率低,具备极强的抗风险能力和未来扩张的融资空间。

总结如下:

乖宝宠物目前处于“高质量成长期”。

优势:品牌力持续增强(体现在毛利提升),财务非常健康(低负债、高现金流),成长逻辑清晰。

风险关注点:虽然增速依然强劲,但2024年营收增速(21.22%)相比前几年(30%~40%以上)略有放缓,需关注行业竞争加剧或市场饱和度带来的挑战。

好了,开始进入2盘:盘带来净利润贡献的核心资产

先来看乖宝宠物的营收和净利润的核心贡献的占比情况

乖宝宠物营收与净利润核心贡献占比分析表

结论:

营收核心贡献:自有品牌业务(占2024年营收67.6%)是公司增长的核心引擎,其中主粮产品(占51.3%)又是自有品牌增长的主要驱动力。境内市场(占67.7%)是上述增长实现的主战场。

净利润核心贡献:净利润的高速增长主要得益于营收规模的快速扩张和产品结构优化带来的毛利率提升(尤其是高端主粮占比增加)。尽管为支持增长而加大了销售费用投入,但规模效应和毛利率改善足以覆盖,并实现了净利润的更高增速。

换一个视角=》

根据乖宝宠物(SZ301498)2024年年度报告及2025年最新财报数据,其营收和净利润的核心贡献呈现出明显的“双轮驱动,以自有品牌为主”的特点。

详细的核心贡献占比分析如下:

1. 营业收入结构:自有品牌占据绝对主导

乖宝宠物的营收主要由自有品牌(如麦富迪 Myfoodie、弗列加特 Waggin' Train 等)和OEM/ODM代工业务组成。

自有品牌业务(核心引擎):

占比: 2024年自有品牌收入达到 31.15亿元,占总营收比重约为 60%。

特点: 这是公司增长最快、毛利最高的板块。其中“麦富迪”定位大众及中高端,“弗列加特”深耕高端肉食猫粮市场,形成了较强的品牌溢价。

OEM/ODM业务(稳健基石):

占比: 占比约 30%-35%。

特点: 主要服务于沃尔玛、品谱等国际巨头。虽然增速不及自有品牌,但为公司提供了稳定的现金流和全球供应链积累。

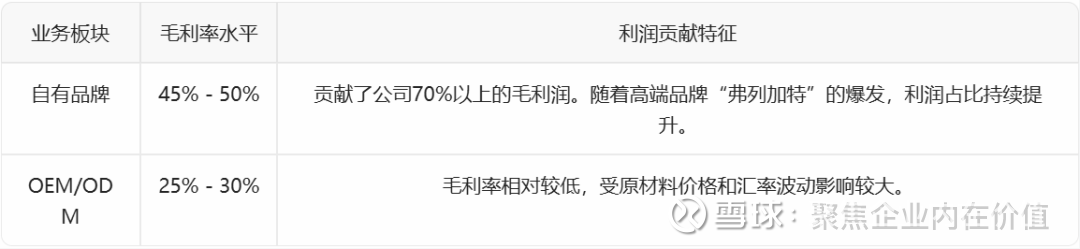

2. 毛利润/净利润贡献:自有品牌是“利润奶牛”

在利润层面,自有品牌的贡献率远高于其收入占比,是净利润增长的根本驱动力。

3. 产品品类贡献:主粮成为新增长极

从产品形态来看,营收贡献的重心正在从零食转向主粮:

零食类: 传统优势项目,营收占比约 50% 左右。

主粮类(犬粮/猫粮): 占比持续提升至 45% 以上。主粮具备“高粘性、高频次”属性,是净利润长期稳定的关键。

保健品及其他: 占比约 5%,作为品类补充。

4. 2025年最新趋势

根据2025年三季度报告显示,这种结构进一步优化:

高端化: “弗列加特”等高毛利品牌在全渠道渗透加速。

渠道效应: 直营渠道(天猫、京东、抖音)的占比提升,减少了中间环节,直接增厚了净利润表现。

总结如下:

乖宝宠物的核心竞争力在于:营收靠“麦富迪”放量,利润靠“弗列加特”和主粮升级。 这种由“代工起家”成功转型“品牌驱动”的模式,使其毛利率(40%以上)显著领先于行业平均水平。

那么现在可以回答这个问题:核心净利润贡献的主要资产是?

根据财报及业务数据分析,乖宝宠物核心净利润贡献的主要资产并非单一的实物资产,而是由高效的生产产能(实物资产)、强势的自有品牌(无形资产)以及核心控股子公司(资本资产)构成的综合体系。

以下是具体的资产贡献分析:

1. 核心实物资产:募投的高端化产能

从财报中资产周转和毛利贡献来看,最具“造血”能力的资产是公司近年来持续投入的智能化生产基地。

主粮生产线:2024年和2025年的利润高增长主要源于主粮(尤其是烘干粮、湿粮)占比的提升。公司募投的“宠物食品生产基地扩产项目”直接转化为了高毛利产品的产出能力。

技术溢价:相比传统代工线,这些新资产支持生产如“弗列加特”系列等高客单价产品,其毛利率(约 45%-50%)远高于基础资产,是利润的核心来源。

2. 核心无形资产:自有品牌矩阵

虽然在资产负债表上品牌价值不直接体现为巨额金额,但在经营层面,“麦富迪 (Myfoodie)” 和 “弗列加特 (Waggin' Train)” 是公司最核心的“轻资产”。

利润引擎:自有品牌贡献了约 60% 的营收,但由于其毛利率显著高于代工业务,品牌资产对净利润的实际贡献率估计超过 70%。

直营渠道资产:公司在天猫、抖音等平台的旗舰店及其积累的消费者数据资产,支撑了其极高的销售净利率。

3. 核心资本资产:关键控股子公司

从财务合并报表角度看,利润贡献主要集中在母公司及几个核心业务单元:

聊城乖宝宠物用品有限公司:作为主要的研发与生产主体,承载了公司大部分的生产资产和核心技术。

国内电商运营主体:负责品牌直营业务,是利润留存的主要环节。

海外资产(Waggin' Train):通过收购雀巢旗下的品牌资产,乖宝获得了进入美国高端市场的门票,这部分海外资产为公司贡献了稳定的海外利润和全球供应链协同价值。

资产贡献路径图

结论: 乖宝宠物目前已完成从“重工厂资产”向“重品牌+高端制造资产”的转型,高端主粮生产产能与自有品牌溢价是其2024-2025年净利润爆发的最核心贡献项。

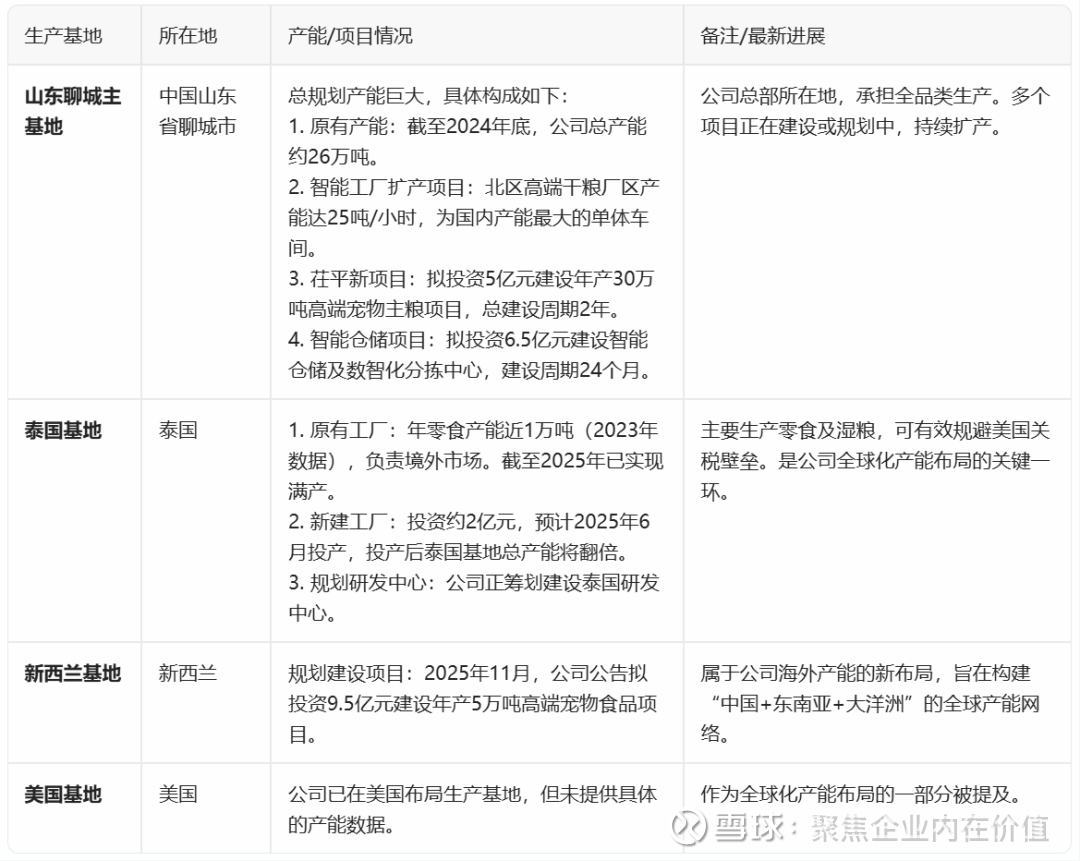

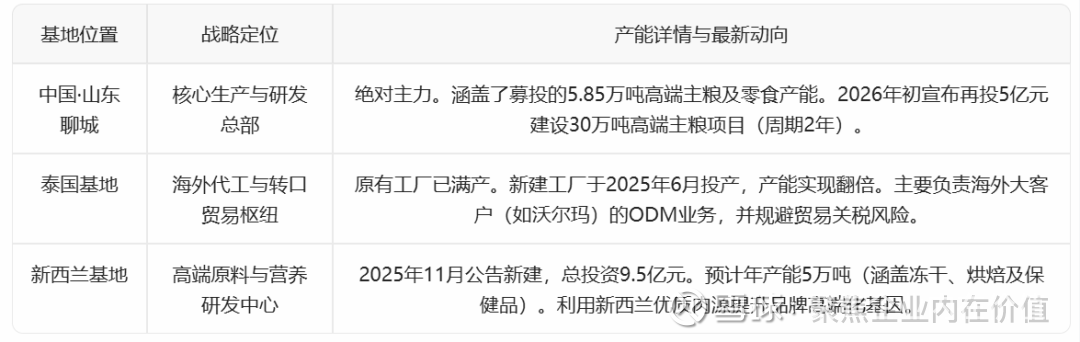

乖宝宠物的生产基地和产能情况

总结如下:

1.产能扩张迅猛:乖宝宠物正处于“品牌+产能”双轮驱动的高速成长期3。从上市时(2023年)总产能16万吨26,到2024年底约26万吨5,再到近期公布的茌平30万吨、新西兰5万吨等新项目1,公司产能持续大幅扩张。

2.全球化布局清晰:公司已形成以中国山东为主生产基地,以泰国为重要海外支点,并计划拓展新西兰、美国等地的全球产能网络137。这种布局既能满足全球市场需求,也能有效对冲国际贸易风险7。

3.智能化与高端化:新投建项目均强调“智能”、“高端”属性,如引进国际先进设备、建设智能化工厂、生产高端主粮等,旨在提升生产效率和产品竞争力。

换一个视角=》

根据最新的财报及公司公告,乖宝宠物已形成了“国内山东为主,国外泰国、新西兰协同”的全球化产能布局。公司目前的生产重心正经历从“规模扩张”向“高端化、智能化”的结构性转型。

公司生产基地及产能情况的详细梳理如下:

1. 产能概况与利用率 (截至2024年底/2025初)

总年产能:约 26万吨。

产能利用率:维持在 80% 左右 的高位(注:部分新建主粮产线在爬坡期,核心产线基本处于满产状态)。

产销率:核心产品(主粮、零食)产销率常年保持在 90% 以上,反映出市场需求旺盛。

2. 三大核心生产基地布局

3. 在建与规划中的重大产能项目

乖宝目前正处于产能集中爆发期,重点在于“高端”二字:

30万吨高端主粮项目 (聊城):

投资:5亿元。

目标:解决未来主粮产能不足问题,利用“鲜肉锁鲜”等技术强化高端主粮(如弗列加特系列)的供应。

10万吨高端宠物食品项目 (超募资金项目):

进度:原计划2026年3月投产,现延期至 2027年6月。该项目旨在进一步通过数智化手段提升生产效率。

智能仓储与分拣中心:

配合产能扩张,投资6.5亿元优化供应链,解决由于销售规模快速扩大带来的仓储和物流瓶颈。

4. 总结:产能布局的三个逻辑

以产促研:新西兰基地不仅是为了产能,更是为了获取高端原材料和研发背书。

结构升级:新增产能中,主粮(尤其是烘焙、冻干、湿粮)占比大幅提升,替代传统的低毛利零食代工。

全球协同:国内工厂供应国内及亚洲市场,泰国和新西兰工厂负责欧美市场及高端进口线,形成风险对冲。

结论如下:乖宝目前的资产结构非常稳健,正利用上市募集的资金将产能从“中端膨化粮”大规模切换至“高端主粮”,这直接支撑了其未来毛利率持续提升的预期。

好了,2盘结束,开始进入3盘:盘未来预期!

这块就一个问题:乖宝宠物未来核心净利润增长的主要驱动因素是?

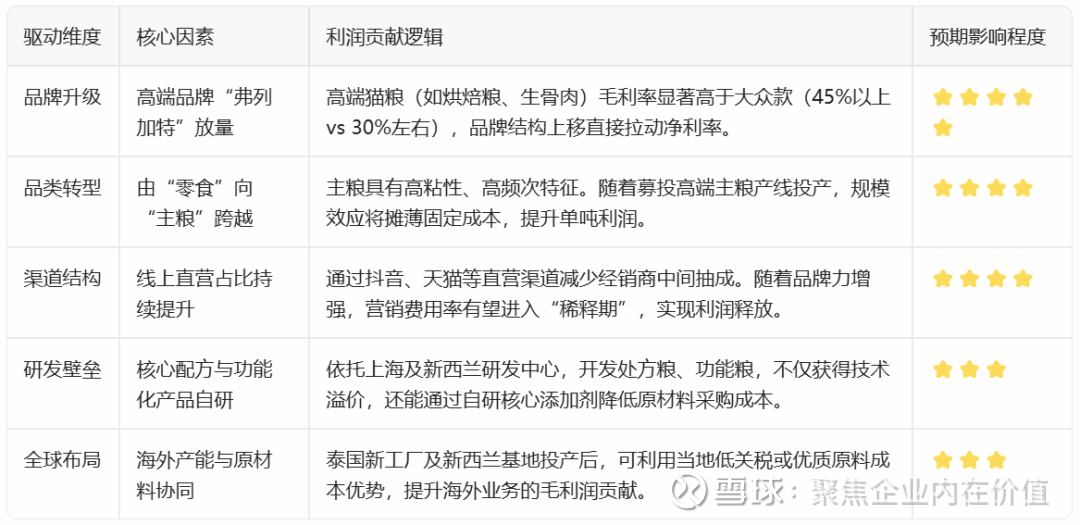

综合来看,乖宝宠物未来净利润增长的核心逻辑在于 “高端品牌放量提价+全球产能降本增效” 的双轮驱动。公司正将增长带来的毛利增量,战略性再投资于市场推广与品牌建设,以换取长期的品牌溢价与市场统治力。

换一个视角=》

乖宝宠物核心净利润增长驱动因素

拆细如下:

1. 利润的“剪刀差”效应

从2024年数据看,公司的净利润增速(约45%)明显高于营收增速(约21%)。说明公司已经摆脱了单纯靠规模扩张盈利的阶段,进入了“高质量增长”阶段。每卖出一袋高单价的主粮,其贡献的纯利润远超数袋宠物零食。

2. 研发驱动的“隐形利润”

公司2025年重点投入的“宠物营养研发中心”,其战略意义在于进口替代。目前国内高端宠物粮市场仍被渴望、巅峰等外资品牌占据。乖宝通过技术手段实现同等品质但更具成本优势的替代产品,其获得的不仅是市场份额,更是行业定价权。

3. 供应链效率提升

随着30万吨高端主粮项目的逐步推进,公司的智能仓储和自动化生产将降低人工成本占比。资产负债率的下降和经营现金流的提升,正是这种供应链优化在财务端的直观体现。

差不多了,3盘结束,进入2中枢=》

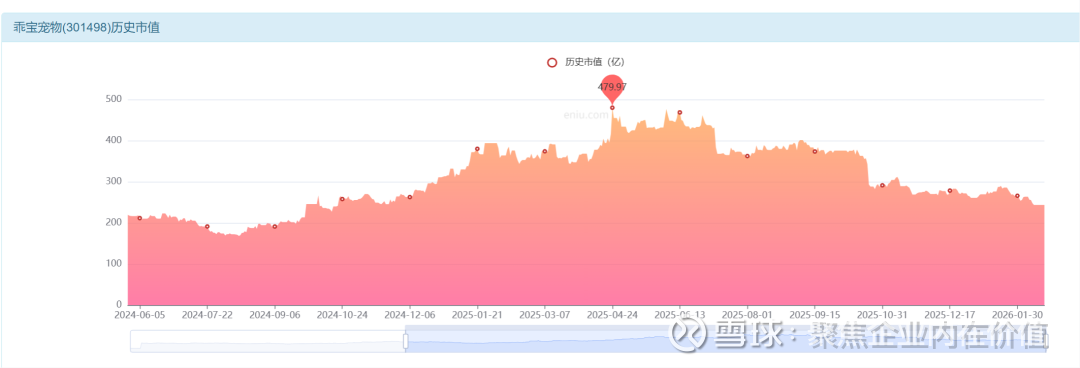

当前是2026年2月21日,乖宝宠物的股价是60.82元,市值是243.57亿元,市净率是5.44倍,市盈率是35.61倍。

乖宝宠物目前还没有市净率和市盈率的记录,和上市时间有关,尚未收录。

那么直接来看2027年的净利润预估:10亿元,按照这个阶段的情况,我愿意给到35倍和40倍市盈率,则:

也就是给到90-100元,而在我看来,到100元,也是有预期的,那就是64%的涨幅。

乖宝宠物其他需要跟踪的要点:

1.公司发布 2025Q3 业绩:25Q3 公司实现收入15.17 亿元,同比+21.85%,实现归母净利润 1.35 亿元,同比-16.65%。整体看,收入增长符合预期,业绩下滑预计与代工业务关税压制、自主品牌销售费用投入扩大相关。

2.自主品牌延续成长,代工业务承压

自主品牌:麦富迪稳健,弗列加特势能强劲

①麦富迪:根据久谦数据,25Q3 麦富迪线上销售额同比增长 10%,品牌势能维持稳健,根据 Euromonitor,2015-2024 年公司麦富迪品牌国内市占率从 2.4%提升至 6.2%,位列国产品牌市占率第一。2024 年麦富迪主品牌通过“产品结构升级+全域营销渗透”,以科研创新为内核,蝉联 5 年天猫综合排名第一;25 年上半年公司在对 Barf 系列进行 2.0 升级,推动产品高端化升级。

②弗列加特:根据久谦数据,25Q3 弗列加特线上销售额同比增长 75%,品牌势能扩大,在猫粮领域优势延续,2025 年,麦富迪及弗列加特品牌荣登“全球品牌中国线上 500 强榜单”,构建起从主食到健康管理的全链路信赖体系。

代工:关税预期拖累,25Q3 承压。当前除国内外,美国对东南亚国家亦有对等关税,关税波动一方面压制客户下单意愿,另一方面高税率提升客户采购成本,出口制造企业往往需要分担一部分关税压力,Q3 公司代工业务承压。

3.2026年1 月 30 日,公告出于审慎评估,对 IPO 募投的年产 10 万吨高端宠物食品项目放缓建设节奏,延期至 2027 年 6 月 30 日完工(原定 2026年 3 月 30 日完工),当前进度为 77.4%。2. 同日,公告投资 5 亿人民币,在山东聊城建设年产 30 万吨高端宠物主粮项目,总建设期为 2 年。

4.犬猫数量增长放缓,行业竞争加剧。根据《宠物行业白皮书》数据显示,2025年城镇犬猫消费市场行业规模达 3126 亿元,同比增长 4%,增速略有放缓,主因犬猫增速及单只宠物消费额增速均放缓。犬猫宠物达 1.26 亿只,同比增长1.8%。其中宠物犬数量同比增长 1.6%,宠物猫数量同比增长 1.9%。单只宠物消费额为2475 元,同比增长 2.3%。2025 年宠物食品线上销售额及销量同比增速均有所放缓,受线上销售均价下滑影响,销售额增速低于销量增速,反映出行业竞争加剧态势。

5.国内自有品牌业务表现亮眼,产品结构优化推动毛利率提升。“麦富迪”“弗列加特”等自有品牌的发展态势强劲,高毛利产品占比不断提高,推动毛利率持续上行。麦富迪在中国市场的份额已从 2015 年的 2.4%增至 2024 年的 6.2%,依托乖宝宠物的对品牌的深度建设,麦富迪在产品线丰富度、宠物食品相关专利数量、国内出厂销售额等方面表现突出,获得欧睿国际认证的“中国宠物食品第一品牌”称号。高端品牌战略成效显著,完成品牌 2.0 升级的弗列加特以“鲜肉精准营养”为核心竞争力,2024 年双 11 期间斩获天猫猫粮品类销售冠军;2024 年全新推出的超高端犬粮品牌汪臻醇,填补了国内品牌犬粮市场超高端领域的空白。公司在品牌建设与市场拓展方面持续发力,通过加强营销与渠道建设推动收入增长,公司销售费用投放持续加大。公司销售费用在本报告期内达到10.34 亿元,较上年同期增长 48.86%,在费用投放加力的推动下,预计公司自有品牌业务增速将保持在30%-40%以上,为中长期增长奠定基础。

5.全球高端产能布局互为犄角。除 IPO 募投产能及本次公告的 30 万吨高端宠物主粮产能外,2025 年 11 月公司公告在新西兰投建年产 30 万吨高端宠物食品项目(建设期为 5 年,总投资额 9.5 亿)。2027 年-2030 年期间公司高端产能将逐步投产,在高端产品生产方面优势将进一步加强。

一句话总结乖宝宠物的投资逻辑:

深耕“麦富迪+弗列加特”双品牌矩阵,通过高端主粮替代与线上直营占比提升,实现从“代工大厂”向“高溢价品牌商”转型的红利释放。

在宠物经济高景气与国产替代的结构性机遇下,公司凭借“高端品牌放量提毛利”与“全球化产能降本增效”的双轮驱动,实现从“量增长”到“质增长”的跃迁,从而确立其作为国产宠物食品龙头的长期投资价值。

就这些!